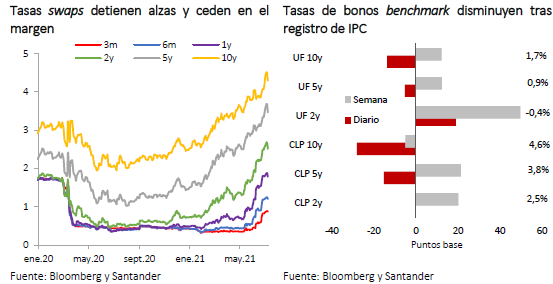

El bajo registro del IPC de junio (0,1%, por debajo del 0,3% esperado por el mercado) volvió a mostrar que las presiones inflacionarias siguen contenidas, a pesar del fuerte impulso que ha tenido el consumo (ver Flash IPC junio). Luego de conocido el dato, el mercado de renta fija local tuvo un sustantivo ajuste, con caídas en las tasas a distintos plazos (bono soberano en pesos a 10 años: -28pb, hasta 4,6%; bono en UF a 10 años: -14pb hasta 1,7%). Esto se dio en medio de bajas generalizadas de las tasas a nivel global, luego de la publicación de la minuta de la Fed el miércoles, que reafirmó el tono dovish para la política monetaria en ese país.

Las tasas locales han estado bajo constante presión desde hace varias semanas, lo que las ha llevado a niveles no vistos desde comienzos de 2019 (BTP10 4,6%). Detrás de esto han estado las mayores primas por riesgo derivadas del escenario político; la menor demanda por instrumentos de renta fija luego de los retiros de fondos de pensiones y la mayor oferta de papeles emitidos por el fisco para financiar su déficit (ver Visión de Mercados). A lo anterior se agregó una recuperación más rápida de la economía y el cambio de tono del Banco Central en su último IPoM, que apuntó a un adelantamiento del inicio del proceso de incrementos de la TPM.

Respecto de esto último, el dato de inflación conocido esta semana hace más compleja la decisión de política monetaria que debe enfrentar el Banco Central en su próxima reunión (14 julio). Dentro de los elementos considerados por el instituto emisor para plantear la necesidad de iniciar pronto las alzas de tasa, está una proyección de inflación relativamente elevada (IPC a diciembre 2021 en 4,4%). Sin embargo, el IPC de junio ratificó la visión de que probablemente la inflación no suba tanto como lo planteado por el IPoM. Esto, sumado a lo desbalanceada que está siendo la recuperación de la actividad -muy incidida por medidas fiscales de carácter transitorio-; las holguras del mercado laboral y los riesgos de la pandemia hacen recomendable ser cautelosos en el retiro del estímulo monetario. De hecho, los bancos centrales de los principales países, a pesar de perspectivas de un crecimiento robusto para el año e incrementos en la inflación, han remarcado la necesidad de seguir apoyando a sus economías.

Es probable que el Consejo se decida a iniciar las alzas de la tasa en su próxima RPM. Sin embargo, éstas serán más pausadas que lo que el mercado -incidido por los propios anuncios de la autoridad monetaria- ha estado internalizando. De hecho, luego del dato de inflación, las tasas swap tuvieron caídas significativas, en torno a 15 pb.

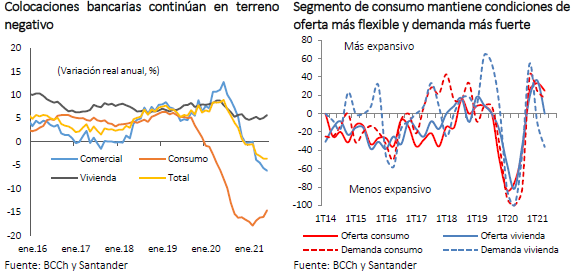

Colocaciones bancarias siguen retrocediendo

En junio, el crédito siguió mostrando tasas de crecimiento negativas (-3,6% anual, similar al mes previo), debido principalmente a la reducción de las colocaciones a empresas (-6,1%). Según la Encuesta de Crédito Bancario (ECB) del Banco Central, este segmento enfrenta condiciones de oferta más conservadoras y una demanda más débil respecto al trimestre anterior. Si bien las perspectivas de crecimiento para el año han mejorado, el panorama de mediano plazo presenta alta incertidumbre debido al clima político, lo cual ha elevado el riesgo de crédito y podría estar retrasando decisiones de inversión. Por otra parte, muchas empresas aún cuentan con elevada liquidez y presentan ratios de apalancamiento elevados.

Las colocaciones de consumo también exhiben una contracción significativa (-14,6%), aunque algo menos negativa que en el mes previo. El crédito de consumo comenzó a mermar luego del estallido social a fines de 2019 y continuó castigado por la pandemia. En lo más reciente, las inyecciones de liquidez y las ayudas estatales han contribuido a reducir la demanda por este tipo de colocaciones y han permitido bajar los niveles de apalancamiento y la mora. En esta línea, la ECB destaca que este es el único segmento con estándares de aprobación y demanda más flexibles. Esto último se ha traducido en mayores montos de crédito en relación al ingreso. Finalmente, los préstamos para la vivienda mantienen un crecimiento estable (5,7%), en un contexto de estándares de aprobación sin cambios.

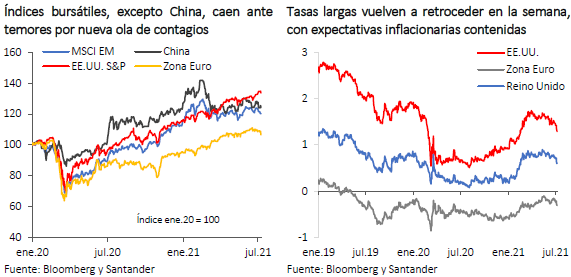

Mercados globales se resienten por incipientes rebrotes de coronavirus

Los temores por una nueva ola de contagios a nivel mundial debido a la expansión de la variante Delta hicieron retroceder los mercados bursátiles globales (entre -1% y -3%) -a excepción de la plaza china que se mantuvo estable- y se observó un aumento de la aversión al riesgo (VIX: +4 puntos). Tanto la Reserva Federal (Fed) como el Banco Central Europeo (BCE) dieron sustento a una postura de prudencia monetaria y tolerancia a las presiones inflacionarias, en un contexto que calificaron como inusualmente incierto. Esto provocó nuevas caídas en las tasas de interés de largo plazo (-10pb en promedio), en línea con una contención de las expectativas inflacionarias.

De acuerdo con la minuta de la Fed –correspondiente a la reunión de junio-, los miembros del Consejo aún no ven la materialización de un avance sustancial de la actividad, más bien destacaron un balance entre los riesgos inflacionarios y un desempleo relativamente alto (escaló a 5,9% en junio). Así, el acta menciona que algunos apelan por un enfoque “paciente” respecto a un cambio de política, dado el alto nivel de incertidumbre a raíz de la pandemia. Esto fue tomado por el mercado como un sesgo dovish, al tiempo que no dieron luces sobre el momento en que comenzarían a reducir las compras mensuales de bonos, provocando el aplanamiento en la curva de retornos.

Por su parte, el BCE revisó su estrategia de política monetaria modificando los límites de su objetivo de inflación, de un nivel cercano pero inferior al 2,0% a uno “simétrico del 2%, a mediano plazo”. Al flexibilizar el techo del 2%, confirman la tolerancia de que la inflación se sitúe por encima de este nivel de manera transitoria, algo que se espera este año debido a las bajas bases de comparación, la incidencia del aumento en combustibles, la disipación del efecto del recorte del IVA en Alemania en 2020 y la estrechez en algunas cadenas de suministros.

Por último, la declaración de Tokio en estado de emergencia debido a restricciones sanitarias entre julio y agosto ha contenido las expectativas económicas en Japón -principalmente en los sectores ligados a turismo y gastronomía-, a dos semanas del inicio de los Juegos Olímpicos, provocando una caída de 2% en la bolsa.