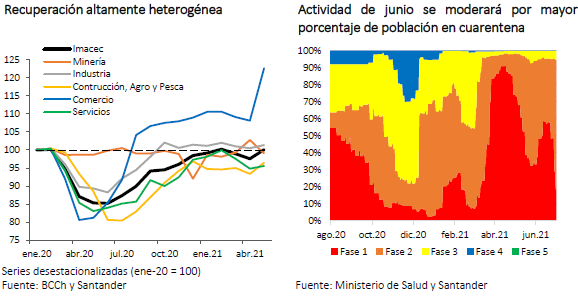

Tras las dos caídas mensuales consecutivas el Imacec de mayo tuvo una fuerte subida (2,6% m/m, 18,1% a/a), con lo que la actividad en su conjunto volvió a recuperar los niveles previos a la pandemia. No obstante, una parte sustancial del alza se explicó por el dinamismo del comercio, que en el último registro tuvo una inédita expansión (13,4% m/m). Detrás de esto está el sustantivo impulso al consumo derivado de las medidas de ayuda estatal y las inyecciones de liquidez de los retiros de fondos de pensiones. El resto de los sectores no mineros, si bien tuvo un repunte, este fue moderado, por lo que todavía no recobran lo perdido por la pandemia. La minería, por su parte, retrocedió a niveles coherentes con su tendencia de los últimos meses.

Aun cuando la tasa de desempleo disminuyó hasta 10%, el mercado laboral dio nuevas muestras de debilidad, con caídas tanto de la fuerza de trabajo como del empleo (ver Flash Sectores). Con ello, se mantiene una brecha de cerca de 1 millón de puestos de trabajo menos de los que había en marzo de 2020. El nuevo retroceso en la participación laboral coincidió con las cuarentenas aplicadas en respuesta a la ola de contagios a comienzos del segundo trimestre. Este fenómeno -que también se ha suscitado en otros países- tiene varias causas, incluyendo el temor al contagio, los requerimientos de cuidados en el hogar, las dificultades para la postulación a puestos de trabajo por las restricciones a la movilidad y la incertidumbre que generan los avances y retrocesos en el desconfinamiento. Todo ello en un contexto donde las mayores ayudas fiscales y las inyecciones de liquidez permiten esperar mejores condiciones antes de iniciar una búsqueda activa de empleo.

Gobierno sale a hacer caja

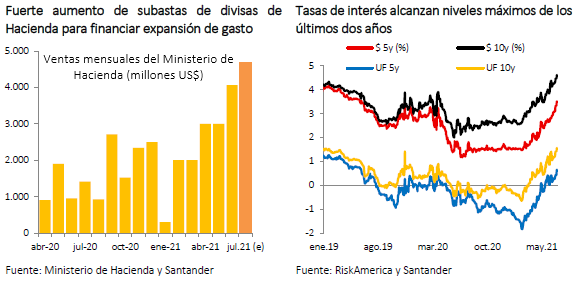

A inicios de la semana, el Ministerio de Hacienda aumentó el ritmo de liquidación diarias de divisas a US$ 500 millones, con lo que en el mes acumuló ventas por US$ 4.100 millones. Asimismo, anunció que el monto a subastar en julio sería de hasta US$ 4.700 millones, bastante por sobre los flujos de venta de los primeros meses del año. Detrás de esto está la necesidad de hacer caja para financiar la fuerte expansión del gasto durante el segundo y tercer trimestre. Los recursos provienen de las emisiones de deuda en moneda extranjera que ha realizado el estado y los retiros de los fondos soberanos que este ha realizado por casi US$ 3.500 millones durante junio, luego de lo cual los saldos disponibles ascenderían a cerca de US$ 12.500 millones (en torno a 4,5% del PIB).

Durante la semana también se emitió un nuevo bono social por US$ 2.040 millones -denominado en pesos y con vencimiento en 2028-con una tasa de colocación de 4,6%, bastante por sobre el 2,5% que se logró en la colocación de noviembre del año pasado. Esto dio cuenta del sostenido estrechamiento de las condiciones financieras para el fisco en los últimos meses, tanto por el alza en las tasas externas como por mayores primas por riesgo.

De acuerdo con nuestras estimaciones, el déficit fiscal de este año ascendería a 6,5% del PIB (en torno a US$ 20.000 millones), lo que sumado a las amortizaciones de deuda por cerca de US$6.000 millones, llevan los requerimientos de caja a US$ 26.000 millones. Dadas las emisiones ya efectuadas y los retiros de fondos soberanos, restaría por financiar en torno a US$ 9.500 millones.

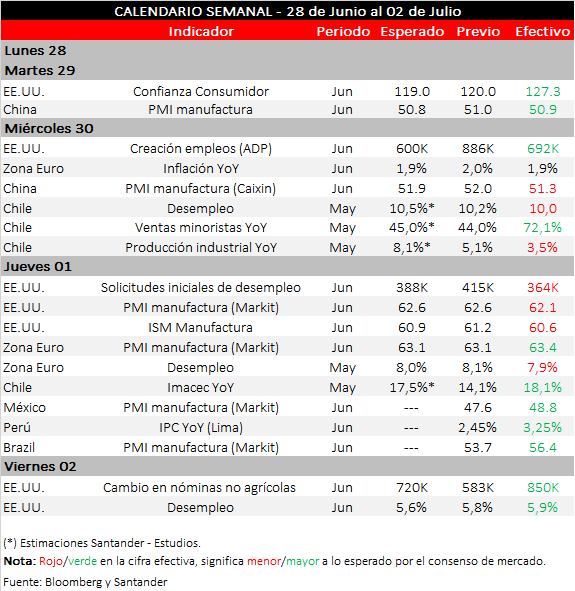

En respuesta a las liquidaciones de divisas durante la semana, el tipo de cambio se tendió a apreciar de forma transitoria, pero cerró en $ 732, empujado por la apreciación global del dólar y por un cobre más débil. Por su parte, las tasas de interés han seguido acumulando alzas frente a una mayor probabilidad de aumento de la tasa de política monetaria en julio.El referente en pesos a 10 años terminó la semana en 4,6% (+14 pb), nivel más elevado desde octubre de 2018. En tanto, el fuerte dinamismo del Imacec de mayo y el descenso en los contagios empujó a las acciones locales levemente, las que, sin embargo, no lograron superar los registros de la semana previa (IPSA: 4.334 puntos, -0,4%).

El Covid-19 y sus variantes vuelven a ser protagonistas del escenario global

Durante la semana destacó la creciente preocupación en los mercados ante la rápida propagación que está registrando la variante Delta del coronavirus, con países que están volviendo a imponer restricciones sanitarias y/o posponiendo las aperturas previstas en el mes (Reino Unido). En este contexto, el MSCI Global se mantuvo plano, con caídas en Latinoamérica (-2%) y la Zona Euro (-1%, liderado por España: -2%) y avances en las plazas norteamericanas (S&P y Dow Jones: +1%). El dólar global se fortaleció 1% y las tasas largas siguieron cayeron (8pb en promedio durante la semana).

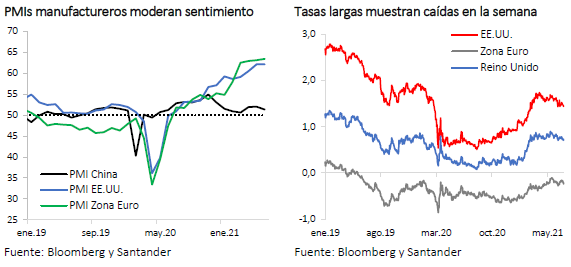

Las cifras conocidas desde EE.UU. mostraron una sólida confianza de consumidores (Conference Board: 127.3 vs. 119 esperado); positivas señales desde el frente laboral -a pesar del deterioro del desempleo que subió a 5,9%- (creación empleos ADP: 692.000 vs. 600.000 anticipados; subsidios desempleo: 364.000 vs. 388.000 previstos; nóminas no agrícolas: 850.000 vs 720.000) e indicadores PMI que aún se encuentran en terreno de optimismo, aunque en el margen sorprendieron a la baja (Markit: 62,1 vs. 62,6 e ISM: 60,6 vs. 60,9). En Europa, en tanto, el PMI manufacturero avanzó (63,4 vs. 63,1 esperado) en un contexto de inflación cercana al 2% y desempleo en torno al 8%, donde la mayor preocupación actual recae sobre todo en la coyuntura sanitaria. Finalmente en China, los componentes del índice PMI en junio se ubicaron levemente por sobre el umbral de 50, con la mayor decepción en el sector de servicios (manufactura: 50,9; servicios: 53,5; compuesto: 52,9).