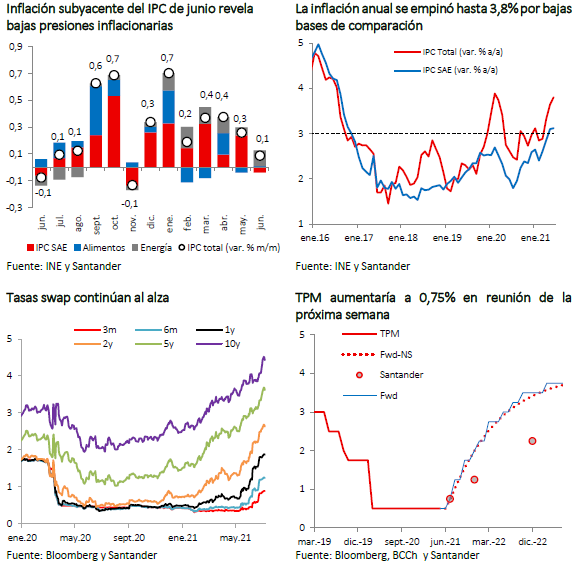

Si bien el mercado proyectaba un avance acotado en los precios (Santander: 0,3%; Seguros 0,3%, Bloomberg: 0,3%), el registro sorprendió a la baja de manera relevante y mostró que, a pesar de la fuerte aceleración del comercio en mayo, las presiones inflacionarias siguen muy contenidas. En este sentido, destacó la variación nula en alimentos y las significativas caídas en vestuario (-0,06% incidencia), productos de cuidado personal (-0,05% incidencia) y muebles (-0,03% incidencia). Con ello, la inflación subyacente -medida tanto por el IPC SAE como por la nueva medida de IPC sin volátiles- tuvo un retroceso de 0,1%. Las bajas bases de comparación (IPC de junio 2020 fue negativo) hicieron que la variación anual de los precios se incrementara hasta 3,8% (el IPC SAE se mantuvo en 3,1%).

Uno de los temores respecto de la inflación era que el fuerte incremento del consumo por las inyecciones de liquidez generara presiones al alza significativas. Sin embargo, luego de dos meses desde el tercer retiro de los fondos de pensiones, los precios no han reflejado mayores impactos. En parte, esto se puede deber a la rápida recomposición de inventarios que ha permitido a la oferta responder a la mayor demanda. Por otra parte, el tipo de cambio se mantiene bastante más apreciado que hace un año, lo cual también ha contribuido a acotar las alzas.

Más allá de las bajas presiones inflacionarias, la situación sanitaria continúa incidiendo en la medición del IPC, debido a que los precios de una serie de servicios que no pueden ser prestados normalmente (viajes aéreos, turismo, servicios de recreación y cultura) siguen siendo imputados (la tasa de imputación de precios en el mes fue de 23,2% por sobre el 22,7% de mayo y tres veces superior a los niveles previos a la pandemia).

Para los próximos meses el IPC seguirá avanzando moderadamente, incidido por las alzas en los precios internacionales de los combustibles. Las bajas bases de comparación harán que los registros anuales vuelvan a subir en julio y agosto, pero a contar de septiembre debiesen moderarse. Así, estimamos que la inflación anual cerrará el año en torno a 3,7%, para luego converger hacia 3%, considerando que la economía aún mantiene holguras de capacidad relevantes, principalmente en el mercado laboral.

Baja inflación hace más compleja la decisión de política monetaria de la próxima semana

El fuerte crecimiento de la economía en mayo, las mejores perspectivas para la pandemia en el país, y las propias señales dadas por el Banco Central, alimentaron las expectativas de una subida agresiva de la Tasa de Política Monetaria a partir de la próxima Reunión de Política Monetaria (14 de julio), con un alza de incluso 50 puntos base según se desprendía de la curva swap hasta ayer.

Sin embargo, el bajo registro inflacionario conocido hoy vuelve a poner en entredicho el escenario para la inflación delineado en el último IPoM -un IPC cerrando el año en 4,4%-, base para el cambio en la estrategia monetaria del instituto emisor. Además, la recuperación de la economía sigue siendo frágil, tanto por los riesgos sanitarios como por el carácter desbalanceado de la actividad, muy apalancada en las medidas de estímulo de corto plazo y en las inyecciones de liquidez.

Dado lo anterior, sería aconsejable recabar mayores antecedentes antes de iniciar el proceso de retiro del estímulo monetario. Con todo, debido al fuerte giro en su comunicación desde la última RPM, estimamos probable que el Consejo decida iniciar este proceso en su próxima reunión. Hacia delante, este deberá proceder con mucha cautela, con alzas más pausadas de las que sugieren los precios de mercado.