Puntos destacados

- Retrocesos en los contagios en EE.UU. y Europa aceleran procesos de apertura. Datos de actividad en el margen confirman fuerte recuperación en las principales economías, lo que ha llevado a mayores perspectivas de crecimiento global durante este año.

- Se moderan preocupaciones por la inflación en el mundo. Si bien los elevados registros del IPC en EE.UU. han sorprendido, en un contexto de abultada liquidez, se percibe que las subidas de precio tendrían carácter transitorio. Así, las tasas de largo plazo en las principales economías han tendido a retroceder en el margen.

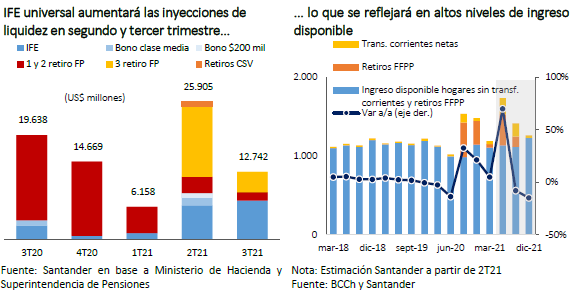

- En Chile, las medidas de apoyo elevarán fuertemente el impulso fiscal. En ausencia de reasignaciones relevantes, el Ingreso Familiar de Emergencia universal y medidas de apoyo a las pymes, sumadas a otras transferencias, harán que el gasto se expanda en torno a 20%.

- Actividad sorprendió positivamente en abril. Mayor resiliencia de la economía a las medidas de confinamiento, sumado a un fuerte estímulo fiscal y a un mejor escenario externo nos llevan a corregir al alza nuestra proyección de crecimiento para 2021 hasta 8%. En 2022 se moderaría y se expandiría solo 2,5%.

- El impulso a la demanda y una oferta aún estrecha harán subir los precios. Sin embargo, los valores de numerosos servicios siguen congelados y la apreciación del tipo de cambio ha ayudado a contener las presiones. Con ello, la inflación cerraría el año en 3,7%.

- El Banco Central anunció que comenzará a retirar el estímulo antes de lo previsto. La Tasa de Política Monetaria (TPM) podría subir a comienzos del cuarto trimestre. Con todo, prevemos que el retiro procederá de manera pausada. Los riesgos de la pandemia siguen siendo relevantes y el mercado laboral todavía está rezagado. Estimamos que la TPM cerrará el año en torno a 1,0%.

Descargar PDF

Proceso de apertura en países desarrollados da nuevos bríos a los mercados

La sistemática reducción de los contagios en EE.UU. y en la mayor parte de los países europeos ha permitido seguir avanzando en el proceso de desconfinamiento. Varios países han flexibilizado los toques de queda y anunciado el fin de los estados de alerta, a la vez que se han ido levantando las prohibiciones de viajes y proseguido con la reapertura gradual de restaurantes, comercio y centros de entretención. En Europa, la legislación del Certificado Covid Digital eliminará las restricciones de viajes en los 27 estados miembros de la Unión Europea y los países Schengen. Esto se ha traducido en un renovado optimismo en los mercados, con incrementos generalizados, de entre 2%-6%, en las bolsas más importantes (MSCI global: +3%). La aversión al riesgo ha disminuido (VIX: -5 puntos) y se ubica en los mínimos desde el inicio de la pandemia. Por su parte, las tasas de largo plazo de las principales economías han vuelto a descender (-10 pb, en promedio), luego de los máximos alcanzados a principios de abril. Los datos de actividad han seguido mejorando y las perspectivas de crecimiento en el mundo para el año continúan revisándose al alza.

La inflación sigue al centro de las preocupaciones globales debido a la abundante liquidez de los mercados y la rápida recuperación del consumo. Se han observado fuertes incrementos en los costos de los fletes marítimos, en los valores de las materias primas y en los precios al productor. También se observaron alzas importantes en los índices de precios al consumidor de algunos países.

El avance en la recuperación económica y la preocupación por las presiones inflacionarias han alimentado la incertidumbre respecto del inicio de la normalización monetaria. Por de pronto, se espera que en la segunda parte del año comiencen el retiro de estímulos no tradicionales, partiendo con una disminución gradual en el ritmo de compra de activos.

En EE.UU., si bien el IPC de mayo estuvo nuevamente por sobre las expectativas (0,6% vs 0,5% esperado / IPC core: 0,7% vs. 0,5% esperado), el incremento se concentró en unos pocos productos. Esto le dio fuerza a la línea argumental de la Fed, que ha insistido en que el alza de la inflación –la cual, debido a las bajas bases de comparación, ya se sitúa en 5% en doce meses– sería un fenómeno transitorio. El mensaje fue internalizado por el mercado, que respondió con caídas de alrededor de 13 pb en la tasa de 10 años y retrocesos en las compensaciones inflacionarias, en especial las de 5 y 10 años.

Las cifras del mercado laboral han continuado mejorando. Los subsidios iniciales de desempleo cayeron por debajo de los 380.000, alcanzando un nuevo mínimo desde que inició la pandemia, la creación de empleo privado (ADP) sorprendió en mayo con 978.000 puestos nuevos y el aumento de las nóminas de trabajo no agrícola (559.000) duplicó el dato de abril. Con todo, la tasa de desempleo (5,8%) se mantiene bastante por sobre sus niveles previos a la pandemia. Los indicadores de actividad de mayo también reflejaron un fuerte dinamismo, tanto del sector manufacturero (PMI Markit: 62,1; ISM: 61,2) como del de servicios (PMI Markit: 70,4; ISM: 64,0). Hoy la Fed celebra una nueva reunión en la que se espera mantenga la TPM en 0,25% y que anuncie de manera más clara el momento y el ritmo de retiro de los estímulos cuantitativos.

En Europa, la reducción en los contagios también ha generado un clima de mayor optimismo. Los primeros datos de actividad de mayo muestran una aceleración muy importante de la actividad (ZEW: 81,3; PMI Markit: 63,1), mientras que la lectura final del PIB del 1T21 resultó menos negativa (-0,3% t/t vs -0,6% t/t en la lectura preliminar). En este contexto, el Banco Central Europeo (BCE) decidió mantener su tasa de referencia en mínimos –abriendo la posibilidad a que podría ser incluso más baja- y reafirmó su programa de compra de emergencia de activos al menos hasta marzo de 2022, sujeto a la evolución de la pandemia. También revisó sus proyecciones de crecimiento al alza (4,6% para 2021 vs. 4,0% en marzo) y de inflación (a 1,9% desde 1,5%), la cual en su último registro se ubicó en la meta de 2,0% (1,9% esperado; 1,6% anterior), mostrando sincronía con las presiones inflacionarias globales (IPP de abril escaló a 7,6% a/a vs 4,3% previo).

En China las cifras de actividad han estado algo por debajo de lo anticipado. Las ventas minoristas de abril crecieron 17,7% (25% esperado) y la producción industrial se expandió en torno al 10% (14% en marzo). El comercio exterior sigue a un ritmo muy elevado, destacando una aceleración importante de las importaciones en mayo (51,1% vs. 43,1% previo). Por su parte, el PMI manufacturero, en línea con las expectativas, se mantiene levemente por sobre el umbral de neutralidad (Caixin: 52), mientras que el de servicios disminuyó hasta a 55,1 (56,2 esperado; 56,3 previo). Aunque los precios al consumo permanecen acotados (1,3%), el índice de precios al productor nuevamente sorprendió al alza en mayo (9% vs. 8,5%; 6,8% el dato previo). A ello se suman los agregados monetarios, que en su último registro superaron las expectativas (M1: 6,1% vs. 5,7%; M2: 8,3% vs. 8,1%). Así, al igual que en otros países, la preocupación por la inflación comienza a ser un tema relevante en China.

Precios de las materias primas siguen subiendo, pero el cobre sufre ajuste

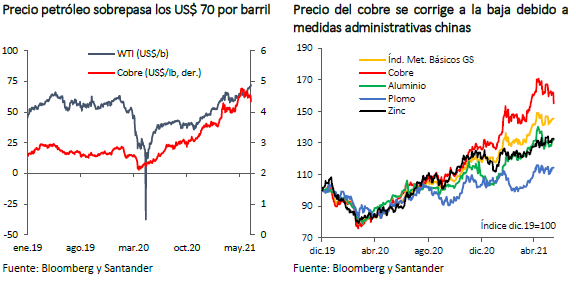

Las buenas perspectivas de crecimiento para el año han llevado a que el precio del petróleo supere los US$ 70 el barril, su mayor nivel desde octubre de 2018. Junto con el alza en la demanda por combustibles -se estima que en mayo ésta habría aumentado en torno a 1,5 millones de barriles diarios (1,6%)- han incidido las caídas en los inventarios de petróleo en EE.UU. en las últimas semanas, así como la reciente decisión de la OPEP en su reunión mensual de mantener inalterado su acuerdo de producción hasta julio. Por su parte, si bien el acercamiento entre EE.UU. e Irán abre las posibilidades de que la producción de este último retorne a los mercados, el proceso sería gradual y acotado.

Respecto al precio del cobre, tras quebrar su récord histórico en la segunda semana de mayo, superando los US$ 4,80 la libra, su valor ha tendido a corregirse a la baja, manteniéndose en promedio en torno a US$ 4,60 la libra. De este modo, su precio promedio anual ya supera US$ 4,10 la libra. En los últimos días, las medidas anunciadas por China para detener alzas, consideradas desmedidas en los precios de los commodities, han impactado el valor del metal que se ha transado a la baja. Así, al cierre de este informe su cotización se ubicaba en torno a US$ 4,3 la libra.

Mejoran perspectivas de crecimiento de la economía chilena este año, pero persisten riesgos elevados

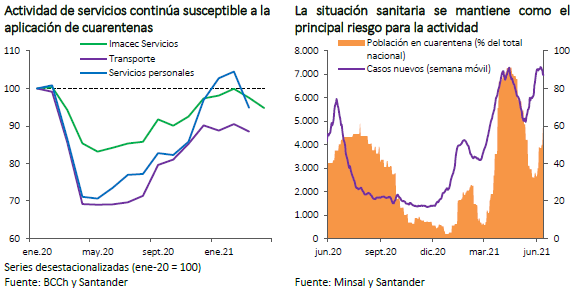

A pesar de la aceleración de los contagios y un alza importante de la población bajo cuarentena durante abril, el Imacec del mes tuvo una caída moderada (-1,4% m/m desestacionalizado; 14,1 % a/a), dando cuenta de la adaptación que ha tenido la actividad a la pandemia. El sector más afectado por las medidas de confinamiento fue nuevamente el de servicios. El sector manufacturero tuvo una leve contracción, mientras que la minería subió de manera robusta. El comercio, si bien retrocedió por segundo mes consecutivo, mantuvo los elevados niveles que viene exhibiendo desde agosto del año pasado (ver Flash Imacec).

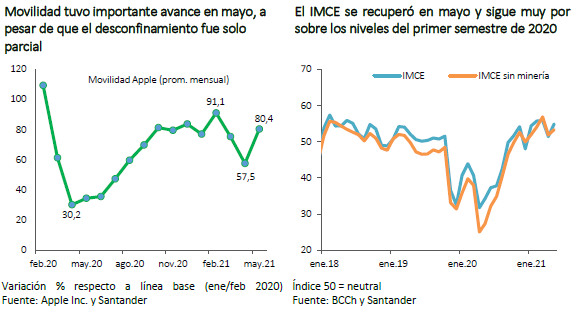

En mayo, el avance a Fase 2 de un número relevante de comunas hizo que la movilidad se recuperara (80% versus 58% en abril) y que la confianza subiera en el margen. Por su parte, las inyecciones de liquidez por el tercer retiro de fondos de pensiones tuvieron un impacto muy relevante en el consumo que se tradujo, entre otras cosas, en un alza de 25% en las ventas de vehículos nuevos respecto de abril. De esta manera, estimamos que el Imacec habría tenido un avance importante en el mes, cercano a 2%. Ello, más las bajas bases de comparación llevarían a un crecimiento de más de 16% en el Imacec de mayo.

En junio, si bien podría haber algún efecto por el retroceso a cuarentena de varias comunas de la RM que habían avanzado a Fase 2, a nivel nacional la situación sigue siendo más favorable que en abril, a lo que se suman las inyecciones de liquidez que están recibiendo los hogares. Por lo mismo, la economía seguirá expandiéndose y volverá a crecer a tasas interanuales muy elevadas. Con esto, el crecimiento del segundo trimestre superaría el 15%.

Para el año hemos revisado al alza nuestras proyecciones de manera importante, desde un rango de 6% a 7%, a uno entre 7,5% y 8,5%. Detrás de esta revisión está la resiliencia que ha mostrado la actividad a los nuevos brotes de la pandemia, los retiros de fondos de pensiones y, en particular, el fuerte impulso fiscal derivado de los programas de ayuda por US$ 10.000 millones que se materializarán entre el segundo y tercer trimestre y que seguirán dando un relevante empuje al consumo. Con todo, asumimos que, dado los rezagos e incertidumbre que exhibe el mercado laboral y la mayor cobertura de las ayudas públicas -que llegarán a grupos con menor propensión a consumir-, una fracción relevante de estos recursos se mantendrá como ahorro. La inversión, en tanto, si bien mostrará tasas de crecimiento positivas a lo largo del año, solo recuperará lo perdido durante 2020.

En el corto plazo, el principal riesgo para la economía sigue asociado a las condiciones sanitarias. Si bien el proceso de vacunación continúa avanzando, aún faltan varias semanas para lograr una cobertura que permita la inmunidad de rebaño de la población. Hasta que ello no ocurra, no son descartables rebrotes que lleven a nuevas medidas de confinamiento y retrocesos de la actividad. A mediano plazo, el elevado apalancamiento de las empresas, condiciones financieras más estrechas y la incertidumbre política dificultarán el desarrollo de nuevos proyectos. Esto podría llevar a un estancamiento de la inversión, con el consecuente impacto en la capacidad de generación de empleos y en el crecimiento.

Mercado laboral permanece estancado

La cuarentenas y factores estacionales hicieron que tanto el empleo como la fuerza de trabajo retrocedieran en abril (-44 mil y -60 mil respecto de marzo, respectivamente). Si bien la tasa de desempleo (10,2%) se ubicó levemente por debajo del registro previo, este indicador sigue distorsionado por la caída que ha tenido la fuerza de trabajo con la pandemia. Si se considerara la tasa de participación laboral histórica, la tasa de desempleo superaría el 18%.

La baja participación se explica en parte por las funciones de cuidado en el hogar que están enfrentado producto de la pandemia, situación que ha incidido con mayor fuerza entre las mujeres, como lo destacó el Banco Central en su último IPoM. De acuerdo a la encuesta de empleo de la Universidad Católica –cuya semana de referencia es la última de mayo- cerca de 1 millón de personas actualmente inactivas estarían buscando empleo si no fuera por la crisis sanitaria.

El empleo mantiene una brecha sustantiva con 960 mil puestos de trabajo menos que en febrero de 2020. El resultado es muy dispar entre el empleo informal y formal, que registran caídas respecto a dicho período de 18% y 6%, respectivamente. Los trabajadores independientes (empleadores y cuenta propia) también se han visto más afectados por caídas en sus ingresos –según lo reportado por la encuesta UC– lo que podría explicar la menor velocidad de recuperación de ese grupo.

La mejor situación de los empleos formales también se refleja en los registros administrativos, que muestran que el número de cotizantes de AFP ya ha vuelto a sus valores previos a la pandemia. Sin embargo, esto aún dista de los niveles que habrían prevalecido de haber continuado a su ritmo de expansión promedio cercano al 3% de los últimos años, lo que habría significado cerca de 160 mil cotizantes más de los actuales.

Hacia delante, la recuperación del empleo estará condicionada por las restricciones que impongan las condiciones sanitarias, por la capacidad que tengan las personas que han salido de la fuerza laboral de reintegrarse y por el dinamismo de la demanda por trabajo. Respecto de esto último, el importante aumento de los avisos de ofertas laborales en internet -que alcanzaron su máximo nivel desde 2016- es una señal promisoria. Con todo, una creación sostenida de puestos de trabajo requiere que la inversión adquiera dinamismo en los próximos trimestres.

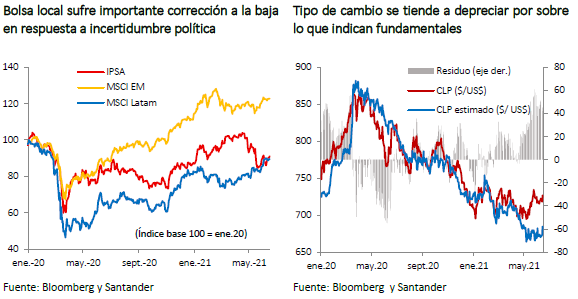

Activos locales sufren impactos por escenario político interno

Desde nuestro último PEM, los precios de los activos chilenos han seguido retrocediendo. Tras la aprobación del tercer retiro de fondos previsionales y la decisión del Tribunal Constitucional de no acoger el requerimiento en contra por parte del Ejecutivo, tanto la bolsa como los precios de los bonos tuvieron ajustes importantes a la baja. Luego, con los resultados de la elección de constituyentes en la quincena de mayo, el IPSA cayó un 9% adicional, pero se recuperó parcialmente desde entonces (+5,4%), empujado por las mejores perspectivas de crecimiento para el año. Con todo, el índice (4.373 puntos) sigue muy por debajo de los niveles que tenía en abril (casi 5.000 puntos).

El tipo de cambio también se ha visto afectado por el clima político interno, aunque en menor medida que la bolsa. Después de las elecciones, la paridad se depreció hasta $730 -niveles no observados desde marzo de este año-, en un contexto de dólar global y precio del cobre relativamente estables. Posteriormente, una vez que el Gobierno anunció la extensión de las medidas de apoyo (IFE Universal), el tipo de cambio tendió a revertir su depreciación debido a la fuerte presión al gasto de esta política y al hecho de que el Ministerio de Hacienda deberá continuar con las subastas de dólares en el mercado spot. Ya durante el año se han vendido US$ 11.650 millones, monto compensado parcialmente por el programa de acumulación de reservas internacionales del Banco Central, que ha implicado compras por US$ 4.080 millones en el año. En lo más reciente, el dólar se ha recuperado ($727) tras la corrección experimentada por la cotización del metal rojo en la semana (-3%).

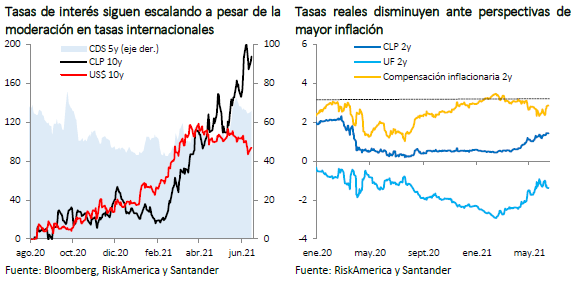

Los retornos del mercado de renta fija siguieron con una tendencia al alza. Los benchmark de mayor plazo escalaron 50 pb en el mes (CLP10Y: 4,3%, nivel no observado desde enero 2019), desacoplándose no solo de la estabilidad exhibida por las tasas internacionales, sino también de la evolución del premio por riesgo soberano, que acumula una caída durante lo que va de junio (CDS 5 años: -6 pb). Este aumento se debe, en parte, a la menor demanda por instrumentos de renta fija tanto de los fondos de pensiones como de las compañías de seguro. Ambos institucionales representan el 55% del monto vigente de este mercado. Recientemente, el Banco Central anunció que no renovaría las medidas cuantitativas -ampliamente utilizadas en el evento del tercer retiro de los fondos previsionales-, lo que implica menos holguras para contener la volatilidad a las tasas en el futuro. Por su parte, las tasas reales detuvieron la tendencia al alza, descendiendo 30 pb en lo más reciente (UF2Y: -1,4%) tras las mayores perspectivas de inflación del mercado.

Mayor consumo y aumento de costos externos presionarán al alza los precios, pero de manera acotada

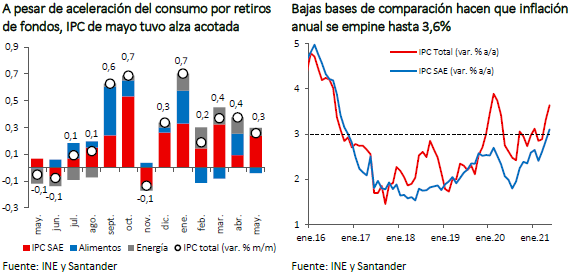

A pesar del estímulo por el tercer retiro de fondos en mayo, el IPC tuvo un incremento moderado (0,3%), altamente concentrado en solo tres ítems: pasaje en bus interurbano (0,09%), bencinas (0,08%) y cigarrillos (0,07%). El resto de la canasta tuvo una variación prácticamente nula.

Hacia delante, un consumo dinámico a nivel local y alzas internacionales de precios pondrán presión al IPC. Eso, sumado a bajas bases de comparación hará que la inflación se eleve transitoriamente por sobre 4% en julio y agosto, para luego cerrar el año en torno a 3,7%.

Con todo, nuestra proyección para finales de 2021 es bastante más baja que la del Banco Central en su último IPoM (4,4%) y se alinea con la implícita en los seguros de inflación (3,8%). El fuerte aumento de las importaciones desde comienzos de año y datos del INE sugieren que ha habido una recomposición importante de inventarios, particularmente de bienes durables y semidurables, lo que daría capacidad a la oferta de responder a una mayor demanda. En tanto, el peso sigue considerablemente más apreciado que hace un año. Por último, las holguras presentes en la economía siguen siendo muy relevantes, sobre todo en el mercado laboral, lo que también contribuiría a restar presión sobre los precios.

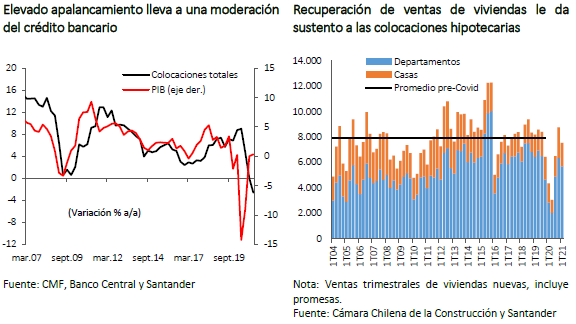

Crédito bancario mantiene rezago respecto de la evolución de la actividad económica

A pesar de las mejores perspectivas para la economía, el crédito bancario ha continuado desacelerándose (-2,7% a/a en abril). Lo anterior se explica por las elevadas bases de comparación que generó el programa de créditos FOGAPE en las colocaciones comerciales, lo que permitió que este tipo de actividad tuviera un importante rol contracíclico en el peor momento de la crisis. Al igual que en los meses recientes, las colocaciones comerciales a grandes empresas han perdido dinamismo (-11% real), no logrando ser compensadas con la positiva evolución del crédito a pymes (15%). Este último segmento sigue siendo apoyado por el programa FOGAPE Reactiva, con un monto total de US$ 5.400 millones. Si bien este programa está disponible hasta diciembre de 2021, recientes modificaciones aprobadas por el Congreso establecerán restricciones de acceso para empresas medianas (ventas superiores a UF 25.000), lo que le restaría impacto.

Las colocaciones de consumo siguen retrocediendo, pero a un ritmo algo menos intenso que hace algunos meses, mientras que las colocaciones para la vivienda mantienen un crecimiento estable en torno a 5%. Detrás del avance de esto último, está la recuperación de la actividad del sector inmobiliario desde marzo, donde los niveles de ventas de viviendas nuevas se han acercado a los promedios previos a la pandemia.

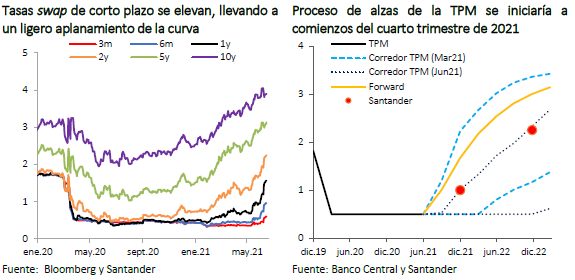

Banco Central anuncia inicio del retiro de estímulo antes de lo previsto

El último IPoM sorprendió con una significativa corrección al alza en las proyecciones de crecimiento e inflación para este año, en ambos casos bastante por sobre lo estimado por el consenso. Como corolario, el Banco Central anunció que iniciaría el proceso de normalización monetaria antes de lo esperado, tal como se desprende del nuevo corredor para la TPM, que sugiere que las alzas podrían comenzar durante el tercer trimestre, con lo que cerraría el año entre 1% y 1,5%. El mercado reaccionó con fuertes aumentos de las tasas swap de corto plazo (+27pb en tasa swap a 1 año) y moderadas caídas en las tasas swap de largo plazo, llevando a un ligero aplanamiento de la curva.

Si bien compartimos las mejores perspectivas para el crecimiento, y que eso amerita iniciar antes de lo previsto el proceso de normalización, consideramos que el ritmo de retiro debe ser pausado. Los riesgos de la situación sanitaria siguen siendo elevados y el mercado laboral presenta un rezago considerable. Además, estimamos que la aceleración de la inflación en los próximos meses será menos intensa que la considerada por el instituto emisor. En este contexto, sería prudente que el proceso de alza de tasas se concrete una vez se haya acumulado mayor evidencia de la materialización del escenario central, lo que podría ocurrir a comienzos del cuarto trimestre.

En nuestros reportes anteriores (Flash: Un IPoM súper hawkish) hemos enfatizado que los riesgos para la estrategia monetaria no son simétricos. Adelantar el proceso, aun cuando la TPM se encuentre por debajo de la tasa neutral, introduce el riesgo de frenar la recuperación cuando ésta todavía no está afianzada. Lo anterior sería particularmente dañino para la inversión, en un contexto de elevada incertidumbre. Por el contrario, un retraso del proceso podría elevar las expectativas inflacionarias de mediano plazo, lo que incidiría en la inflación efectiva de manera persistente. Este riesgo, sin embargo, puede ser contrarrestado con movimientos de tasa más agresivos a futuro.

Nueva expansión fiscal elevará fuertemente las necesidades de financiamiento del fisco

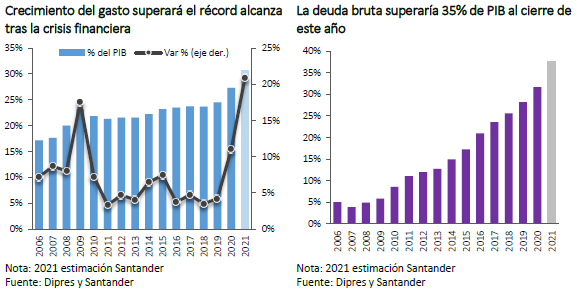

La reciente aprobación por parte del Congreso de nuevas medidas de apoyo a las familias y empresas (IFE universal y subsidios para pymes por 3% del PIB) llevará a un crecimiento real del gasto cercano a 20%, ubicándolo en niveles en torno a 30% del PIB. Esto implicará un fuerte impulso a la demanda y la economía durante el segundo y tercer trimestre del año.

Si bien el mayor precio del cobre y un crecimiento más acelerado harán que los ingresos fiscales se incrementen cerca de 30% -tras caer 9% en 2020- el déficit público se mantendrá abultado y cerrará en torno a 6,5% del PIB. Con ello, las necesidades de financiamiento aumentarán en cerca de US$ 8.000 millones respecto de lo estimado en el último Informe de Finanzas Públicas (IFP), alcanzando US$26.000 millones (US$ 20.000 millones de déficit más US$ 6.000 millones de amortización de deuda). Hasta ahora, parte de esas necesidades se han cubierto con emisiones de deuda, por US$ 12.000 millones, y recursos del Fondo de Estabilización Económica y Social (FEES), por US$ 2.000 millones aproximadamente (hasta abril). En lo que resta del año se deberán cubrir US$ 12.000 millones con una combinación de fondos del FEES (cuyo saldo asciende a US$ 7.000 millones) y nueva deuda.

Luego de este gran esfuerzo fiscal persiste la duda de cómo evolucionará el gasto a partir del próximo año. En principio, gran parte del estímulo es transitorio y se debiese revertir en 2022, lo que llevaría automáticamente a una contracción del gasto. Sin embargo, la historia muestra que es muy difícil que esto se produzca (no se ha registrado una contracción del gasto desde mediados de los 80). Por lo mismo, la necesaria consolidación fiscal de los próximos años requerirá buscar formas de incrementar los ingresos.