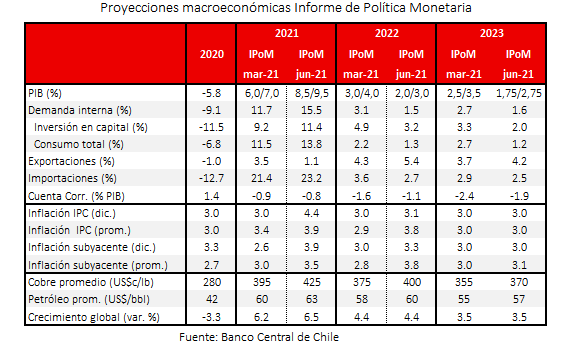

El Informe de Política Monetaria publicado hoy por el Banco Central de Chile resultó sorpresivo, con importantes revisiones al alza para la actividad (8,5%-9,5% en 2021) y la inflación (4,4% dic. 2021) asociadas principalmente a las fuertes medidas de estímulo fiscal recientemente aprobadas en el Congreso, las que impulsarán el consumo. Si bien se reconoce que el mercado laboral presenta rezagos, en el documento destacan la recuperación del empleo formal, el que ya habría recobrado lo perdido con la pandemia. En coherencia con este diagnótico, el Central ajustó al alza el corredor para la Tasa de Política Monetaria (TPM), señalando que el primer incremento de la tasa podría ocurrir durante el tercer trimestre, aun cuando no descarta una mantención en 0,5% hasta el primer trimestre de 2022 en caso de que la actividad no repunte acorde a lo esperado.

A pesar de lo anterior, el informe reconoce que una parte importante de los factores que incidirán en la actividad tiene un carácter transitorio, por lo que revisó a la baja el crecimiento para 2022 (hasta 2% - 3%). En tanto, la inflación convergería desde niveles por sobre 4% a fines de este año hasta cerca de 3% a fines del próximo. Detrás de la mayor inflación estaría no solo el empuje del consumo, sino que también la estrechez de la oferta en sectores específicos y el alza de los precios de los combustibles. El principal factor de riesgo que plantea el instituto emisor está asociado a la inversión, la que se encuentra estancada y cuyas perspectivas de recuperación son tímidas. Detrás de esto estaría, en parte, la incertidumbre del contexto político. El lento dinamismo de la inversión, así como una productividad estancada, llevan a una nueva revisión a la baja en el crecimiento tendencial de la economía, hasta un rango de 2,4% - 3,4%. En línea con esto, la TPM neutral también se corrigió hacia abajo, hasta un rango de 3,25% - 3,75%. El informe también asume que la política fiscal se modera de manera relevante en los próximos años, con una convergencia hacia las metas estructurales y una relación sostenible de deuda pública a PIB.

En el ámbito externo, el documento destaca la consolidación de las buenas perspectivas de crecimiento mundial, no obstante, alertan del incremento en los precios de materias primas y costos, que si bien se reconocen como transitorios, no se pueden descartar efectos más permanentes sobre los precios a nivel global. El precio del cobre se corrige al alza hasta US$ 4,25 y US$ 4,0 la libra para 2021 y 2022, respectivamente.

El escenario de actividad que presenta el Banco Central se encuentra por sobre el consenso de mercado y tiene un claro sesgo optimista. Es cierto que la liquidez de los hogares es muy sustantiva y que la economía se ha adaptado mejor al distanciamiento social. Sin embargo, los riesgos asociados a la pandemia siguen latentes. No son descartables nuevos confinamientos y, mientras persista la incertidumbre, una fracción relevante de la liquidez disponible será atesorada como ahorro precautorio, tal como ha ocurrido con los primeros retiros de fondos de pensiones. Por lo mismo, es factible que la demanda se expanda menos de lo estimado en el IPoM y que la economía cierre el año por debajo del rango de crecimiento del informe.

Del mismo modo, las proyecciones de inflación también están por sobre lo contemplado por el mercado, reflejándose en las encuestas y en los precios de los activos financieros. Existe alguna evidencia de estrechez en una serie de mercados, tanto por una mayor demanda como por una oferta ajustada derivada de las disrupciones en las cadenas globales, que se ha traducido en alzas de precios. Sin embargo, los registros del IPC no han dado cuenta de impactos sustantivos. Por su parte, en el caso de los servicios, mientras persistan las medidas de distanciamiento social, los precios se mantendrán contenidos.

En este contexto, sería prudente que el Banco Central acumule mayor evidencia de la materialización concreta de su escenario central antes de iniciar el proceso de alza de tasas. Tal como lo hemos señalado en nuestros reportes, los riesgos para la estrategia monetaria no son simétricos. Adelantar el proceso, aun cuando la TPM se encuentre por debajo de la tasa neutral, introduce el riesgo de frenar la recuperación cuando ésta aún no está afianzada. En caso contrario, un retraso del proceso podría elevar las expectativas inflacionarias de mediano plazo, lo que podría incidir en la inflación efectiva de manera persistente. Este riesgo, sin embargo, puede ser contrarrestado con movimientos de tasa más agresivos a futuro.

Con todo, las señales del IPoM son claras. Ante el sustantivo impulso fiscal que se contempla para los próximos meses, menor es el espacio de la política monetaria.