Resumen Ejecutivo

Luego de un necesario proceso de ajustes macroeconómicos, 2023 fue caracterizado como un año de débil crecimiento económico mundial, estrechas condiciones financieras globales y renovadas tensiones geopolíticas, más allá del aún vigente conflicto entre Rusia y Ucrania. Todo esto, en un contexto donde finalmente se consolidó el proceso de convergencia inflacionaria, lo que habría permitido llegar al fin del ciclo de alzas de tasas por parte de las principales autoridades monetarias.

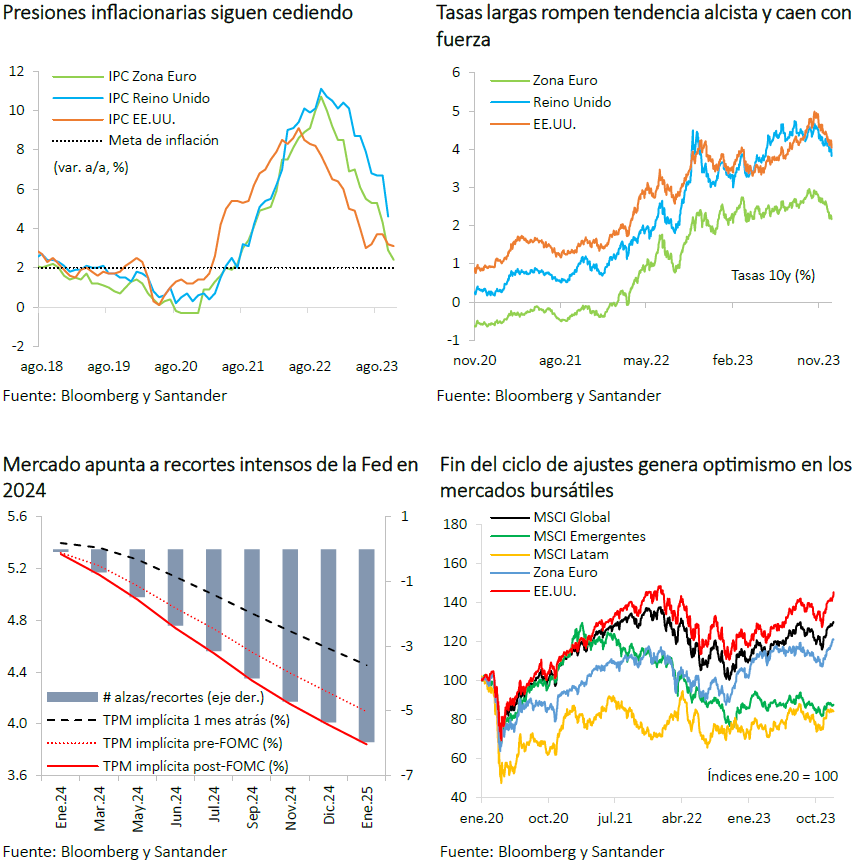

Durante la primera parte del año, la inflación en las economías avanzadas siguió descendiendo. En EE.UU. el índice de precios total y subyacente continuó con la senda a la baja que había comenzado ya a mediados de 2022, mientras que en la Zona Euro y el Reino Unido se materializaron los primeros descensos, evidenciando el rezago respecto a la evolución de los precios estadounidenses. Este alivio en las presiones inflacionarias fue liderado por la reapertura total de la economía mundial post pandemia, una menor incertidumbre de la guerra europea y su impacto en los precios de alimentos, una disminución en los costos de energía y de fletes marítimos y ante el debilitamiento de la actividad económica producto de una política monetaria más contractiva.

A pesar de menores registros inflacionarios, los principales bancos centrales continuaron elevando sus tasas de interés aludiendo a que el proceso solo terminaría una vez que la inflación haya alcanzado su valor meta (2%). En el caso de EE.UU. esta visión se vio reforzada por la fortaleza que presentó tanto la actividad como el mercado laboral. El PIB norteamericano habría cerrado 2023 con una expansión en torno a 2%, lejos de las proyecciones de hace un año que temían una recesión. Por su parte, el desempleo se encuentra muy por debajo del promedio histórico de los últimos 10 años (3,7% en diciembre vs. 4,9%), mientras que el empleo siguió creciendo.

La dura postura monetaria estrechó fuertemente las condiciones financieras. Las tasas de interés de los bonos soberanos se elevaron a máximos desde 2007 (UST10: 5%) y la cotización del dólar global alcanzó los 107 puntos, nivel no visto desde noviembre de 2022. Fue este escenario de tasas elevadas y las perspectivas de que se mantendrían allí por un tiempo prolongado lo que gatilló cuantiosas pérdidas para algunos bancos internacionales, llevándolos incluso a la quiebra. La volatilidad de los mercados financieros se elevó significativamente y las autoridades monetarias aplicaron rápidas medidas para contener el estrés financiero.

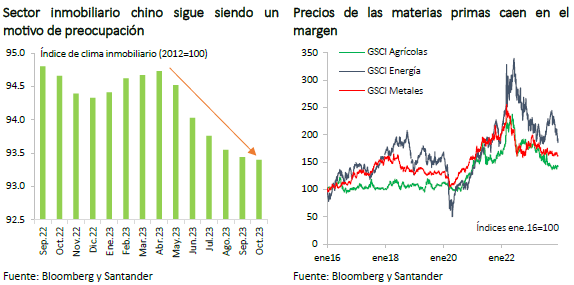

En la segunda parte del año, la preocupación por el crecimiento económico cobró relevancia. Las estrechas condiciones financieras globales habían comenzado a impactar la actividad económica, a lo que se sumó el ataque de Hamás a Israel y la escalada bélica en Medio Oriente, reavivando la incertidumbre global. En la Zona Euro se acrecentó la posibilidad de una recesión en sus principales países, mientras que China daba cuenta de débiles indicadores económicos, que podrían amenazar la meta de crecimiento de 5%. Esto por las dificultades de su sector inmobiliario y por la relocalización de los procesos de manufactura hacia otros países. En suma, el PIB mundial se habría expandido 2,8% durante el ejercicio anterior, algo por sobre lo que estimábamos en el reporte Visión 2023 (2,2%) publicado en enero de ese año, empujado principalmente por el repunte de Estados Unidos.

Para 2024, estimamos que la actividad continuará debilitada. Si bien las condiciones financieras se habrían distendido en lo más reciente, las tasas de política monetaria siguen elevadas y el anhelado ciclo de recortes se hace más evidente hacia la segunda parte del año, una vez confirmada la convergencia inflacionaria. Así, estimamos que el PIB mundial se expandiría 2,5% este año.

Este escenario presenta un balance de riesgos que estaría sesgado al alza para la inflación y a la baja para la actividad. Por una parte, la intensificación de los conflictos geopolíticos podría impulsar nuevamente los precios de las materias primas y de costos de suministros, haciendo resurgir las presiones inflacionarias. En este entorno, la tarea de los bancos centrales sería más desafiante y observaríamos una prolongación del periodo de tasas de interés altas en el mundo, con impactos negativos sobre la actividad económica. Finalmente, una desaceleración de China más aguda restaría dinamismo a los precios de las materias primas y a las perspectivas de crecimiento.

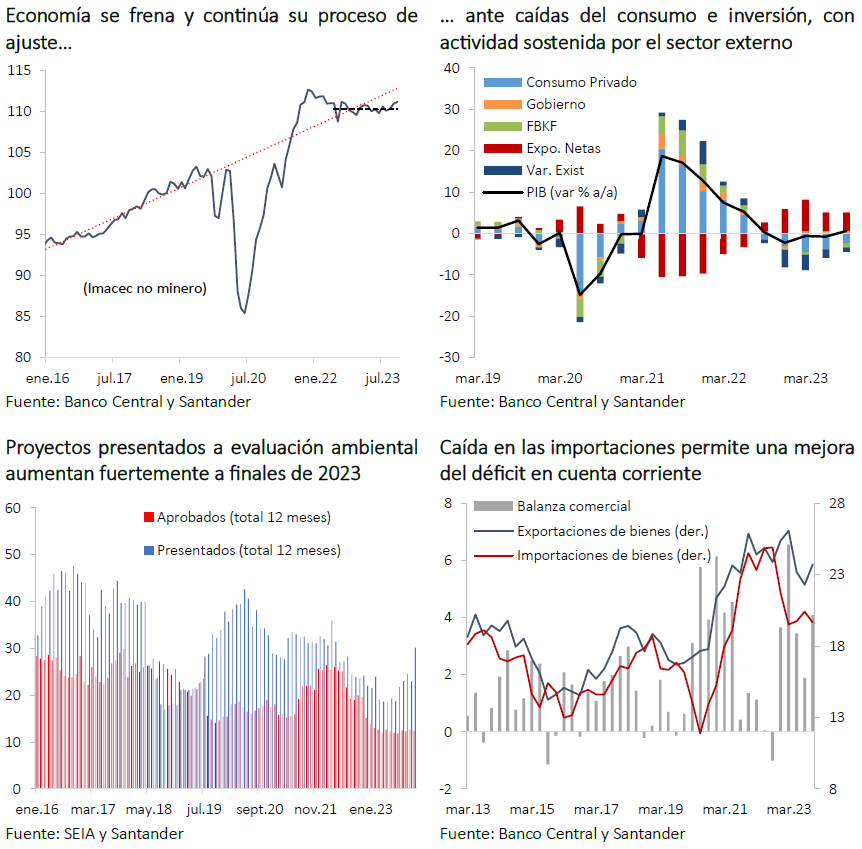

En Chile, la actividad económica continuó desacelerándose durante 2023, siendo sostenida por factores de oferta puntuales y un sector externo más dinámico, mientras mantenía una debilitada demanda interna y una política monetaria contractiva. El consumo privado presentó caídas interanuales durante casi todo el año, en respuesta al aún deteriorado mercado laboral, altas tasas de interés y perspectivas pesimistas por parte de los hogares. Por su parte, la inversión también se redujo, principalmente por el componente de construcción que sufrió los efectos del estrecho entorno financiero y una menor demanda. Si bien el indicador de maquinaria y equipos se vio transitoriamente favorecido por el funcionamiento de algunos proyectos mineros, cerró el año con un importante retroceso. Con todo, el nivel de actividad se habría frenado, exhibiendo un crecimiento económico nulo en el ejercicio. Esto es superior a la caída de 1,5% del PIB que proyectábamos hace un año atrás.

La castigada demanda interna llevó a una caída en las importaciones de bienes y servicios, que venían con una fuerte expansión de periodos previos. Por su parte, las exportaciones tuvieron un mal comienzo de año debido al débil desempeño minero, pero repuntaron hacia el término gracias al aumento en la producción minera y al auge de la manufactura. Con ello, la cuenta corriente se habría recuperado en 2023 cerrando en -3% del PIB (-9% del PIB en 2022).

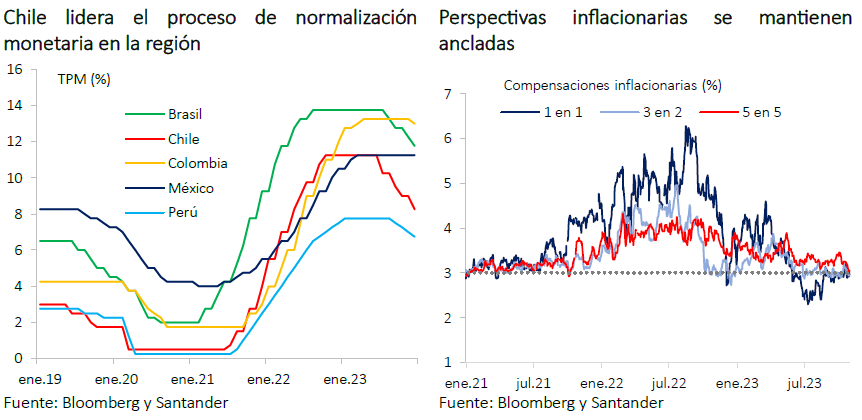

En línea con la tendencia internacional, la inflación continuó descendiendo y a una velocidad más rápida que la esperada. El IPC terminó 2023 con una variación anual de 3,9%, por debajo del 4,75% proyectado hace un año atrás y del 4,5% estimado en el IPoM de diciembre. El ajuste de los precios internacionales de energía, la debilidad en la demanda interna, una política monetaria contractiva y la apreciación cambiaria de comienzos de año fueron factores cruciales en este descenso. En efecto, la TPM se mantuvo en un nivel máximo de 11,25% durante el primer semestre, iniciando el ciclo de recortes en julio de 2023, una vez confirmada la convergencia inflacionaria. El Banco Central de Chile se convirtió en uno de los primeros a nivel mundial en inaugurar el proceso de bajas, con una fuerte reducción de 100 pb, acumulando un total de 300 pb en el año. La tasa de referencia cerró en 8,25%, aún muy por sobre su valor neutral.

Los activos financieros locales, que habían presentado un buen comienzo de año, tendieron a caer en la segunda parte, respondiendo principalmente a la evolución y volatilidad de los mercados externos. De todos modos, el IPSA cerró el año con una ganancia de 18% y estimamos que continuará siendo beneficiado este año de la recuperación económica y del ajuste adicional en tasas. El tipo de cambio se ha vuelto a depreciar en lo más reciente más allá del valor explicado por sus fundamentos. Hacia fines de 2024 proyectamos que estos desacoples se corregirán y que la paridad se apreciaría hasta niveles en torno a los $ 870. Por último, las tasas de interés de largo plazo continuarían con la tendencia decreciente observada en los últimos meses, en línea con perspectivas de recortes de tasa a nivel global.

Para este año, estimamos un crecimiento de la economía en torno a 2%, continuando con el proceso de cierre de brechas observado en los últimos meses. Esto estará impulsado por un entorno financiero más holgado ante la normalización monetaria, una menor incertidumbre política, el mayor dinamismo del mercado laboral durante la segunda mitad del año y el aumento de la producción minera, consolidando así la recuperación del consumo y permitiendo que la inversión retome su crecimiento lentamente. Este proceso continuará durante 2025, terminando con una expansión de la economía de 2,5%, ubicándose en torno a los niveles tendenciales.

En este contexto, la inflación seguirá descendiendo hasta alcanzar el 3% a comienzos del segundo trimestre, arrastrada por la aún debilitada demanda interna y en medio de tasas todavía elevadas. Así, a pesar de algunas alzas transitorias a mediados de año, la inflación cerraría 2024 en el nivel objetivo (3%). El escenario permitiría que el proceso de rebajas de TPM continúe. Así, en la primera reunión del año, el Consejo reduciría la tasa en 100 pb (hasta 7,25%). En las siguientes reuniones el ritmo de recortes continuaría, aunque con una menor magnitud, hasta alcanzar 4,5% a fines de año. Mientras que en 2025 la tasa rectora presentaría movimientos aún más acotados, que la llevarían a finalizar algo por debajo de su valor neutral (3,75%).

No obstante, los escenarios de riesgo internacionales descritos previamente podrían tener impactos a la baja para la actividad y al alza para la inflación. Más allá de dichos riesgos, es relevante destacar la importancia de que la agenda económica y política materialicen la renovada preocupación por el crecimiento económico de mediano y largo plazo. Para ello, es imprescindible dirigir los esfuerzos a incrementar la productividad laboral, mejorar la calidad de la educación, agilizar los procesos de inversión y aumentar el ahorro nacional.

Descargar PDF

PANORAMA INTERNACIONAL

Economías avanzadas ad portas de iniciar recortes de tasas

Durante 2023, luego de la subida de tasas de interés más pronunciada de las últimas décadas, una actividad global debilitada y shocks geopolíticos, la atención de los mercados internacionales se enfocó principalmente en el delicado balance entre el control inflacionario y el freno a la economía, tal como lo habíamos advertido en nuestro informe Visión 2023, publicado a comienzos de ese año. A la invasión de Rusia a Ucrania, que empezó hace casi dos años, se sumó en el último trimestre el recrudecimiento del conflicto en Medio Oriente entre Israel y la agrupación Hamás, convirtiéndose en una fuente de presión adicional sobre los precios de los productos energéticos y en la cadena de suministro global. En medio de un contexto volátil, contrario a lo que se observó en Europa, la economía norteamericana sorprendió al evitar la recesión que se temía hace un año, consiguiendo un aterrizaje suave a pesar de las estrechas condiciones financieras. En tanto, China sigue siendo un importante factor de preocupación para el escenario externo, al dar señales de un debilitamiento todavía lastrado por las dificultades de su sector inmobiliario.

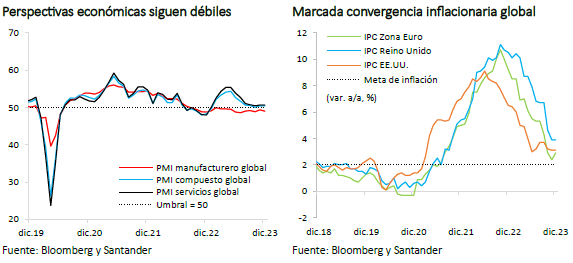

A principios de año, la reapertura de China tras su estricta política de cero-tolerancia al Covid-19 brindó optimismo a los agentes de mercado, para luego moderarse producto del endurecimiento monetario. Durante el primer semestre, la quiebra del Silicon Valley Bank y la caída de Credit Suisse pusieron de manifiesto una de las consecuencias indeseadas del proceso de alza de tasas y llevaron a una fuerte volatilidad en los mercados financieros internacionales, que duró poco gracias a la rápida respuesta de las autoridades. Pese a la elevada incertidumbre, las perspectivas globales pasaron de un contexto de pesimismo a uno más cercano al territorio de expansión (Índice PMI compuesto global: 50,4 en Dic.23 vs. 48,2 en Dic.22). El repunte fue liderado por el sector de servicios, mientras que el manufacturero provocó las mayores decepciones, posicionándose aún en terreno de contracción. De acuerdo con los antecedentes disponibles, la actividad mundial habría crecido 2,8% en 2023, por sobre lo que estimábamos a inicios de año (2,2%), pero confirmando el tercer año consecutivo de desaceleración.

En medio del ajuste económico y la fuerte contracción monetaria, la temida escalada inflacionaria dio señales de haber llegado a un punto de inflexión, mostrando una convergencia generalizada durante el año (IPC total de EE.UU., Zona Euro y Reino Unido bajó en promedio en torno a 5 puntos porcentuales en 2023). A ello contribuyó el retroceso en los precios de las materias primas (alimentos y combustibles). Así, no solamente los índices totales dieron cuenta del enfriamiento, sino también los componentes subyacentes mostraron caídas sostenidas, moderando los temores de una inercia inflacionaria que había llegado a ser más duradera de lo previsto y acercando las cifras cada vez más a los niveles de inflación objetivo de las principales autoridades monetarias (en torno a 2%).

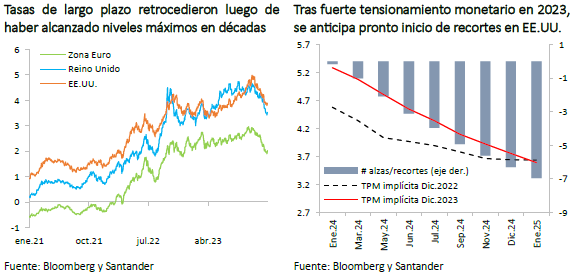

Acorde a las menores presiones inflacionarias mundiales, los rendimientos de largo plazo de los bonos del Tesoro en las economías avanzadas experimentaron un retroceso cercano a -20 pb en promedio con respecto al cierre de 2022, pero con vaivenes significativos y luego de haber alcanzado máximos desde 2007 (el T10 de EE.UU. llegó a 5% durante octubre, para luego moderarse y terminar cerrando por debajo de 4%). La Reserva Federal (Fed) mantuvo una postura firme al subir en 100 pb adicionales la Tasa de Política Monetaria (TPM) hasta el rango 5,25% - 5,5% durante 2023, sin reconocer la cercanía del fin del ciclo de ajustes y acuñando el concepto de “tasas altas por más tiempo”. Esto se dio en un contexto en el que tanto la actividad norteamericana como el mercado laboral sorprendieron con una fortaleza mayor a la prevista. No fue sino hasta la última reunión del año, en diciembre, que se incorporaron por primera vez recortes de tasas en las perspectivas del ente emisor, lo que reforzó el optimismo del mercado.

Estados Unidos pudo sortear los efectos del proceso de estrechamiento monetario sorprendiendo con un crecimiento del PIB cercano a 2% en 2023, cuando las estimaciones iniciales apuntaban a tan solo 0,5% (Visión 2023). El impulso fiscal recibido que dio soporte al consumo y la resiliencia de su mercado laboral (subsidios iniciales de desempleo todavía en mínimos; tasa de desempleo cerrando en 3,7% vs. 3,5% en 2022; creación de empleos privados mostrando dinamismo) dieron pie a que en lugar de hacer efectivos los temores recesivos se consiga un aterrizaje suave, dando espacio al banco central para mantener la tasa en niveles suficientemente restrictivos hasta garantizar el completo descenso inflacionario.

El Banco Central Europeo (BCE) también llevó su tasa de referencia a niveles restrictivos durante los primeros trimestres del año, con incrementos consecutivos que acumularon 200 pb de alza hasta septiembre, momento en el cual se mantuvo en 4,5% hasta el cierre de 2023. En el caso de la Zona Euro, a diferencia de EE.UU., las cifras de actividad concretaron los temores recesivos (PIB 3T23: 0% a/a), en medio de un contexto aún expuesto a riesgos relevantes como los geopolíticos. Esta ha sido una de las principales razones de la divergencia que se observa en los ciclos económicos entre las economías avanzadas, tanto en el timing de la esperada recuperación económica como en la disposición de la autoridad monetaria a relajar las condiciones financieras. El sostenido descenso inflacionario ha permitido, sin embargo, incorporar en las proyecciones el inicio de recortes este año.

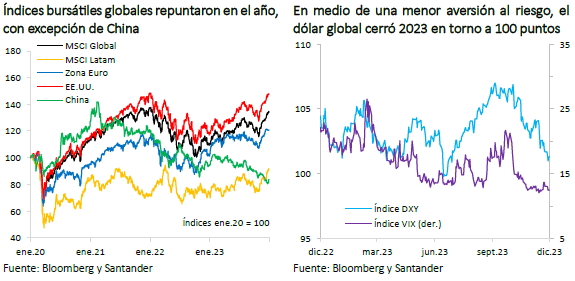

Ante la inminente cercanía del fin del ciclo de ajustes monetarios internalizado por los mercados, los índices bursátiles internacionales reflejaron optimismo, con el índice agregado MSCI global escalando más de 20% en el año, liderado por las bolsas de Latam y EE.UU., donde la única excepción ha sido China (-11%). La aversión al riesgo se redujo de manera significativa y la volatilidad se contrajo casi 10 puntos respecto al término de 2022, alcanzando mínimos de los últimos cinco años.

En este contexto, el dólar global se debilitó hasta niveles por debajo de 100 puntos en julio, para luego escalar hasta 107 puntos tres meses después. Con todo, terminó el año en torno a 100 puntos con una depreciación de más de 2% con respecto al cierre de 2022 y se espera se mantenga en estos niveles hacia fines de 2024.

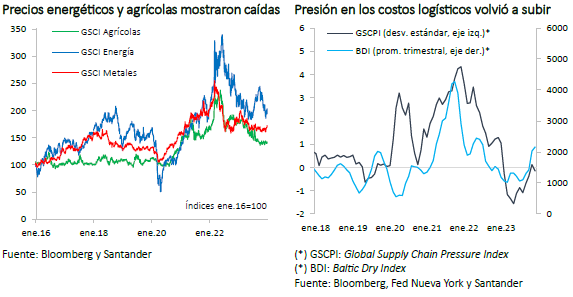

Los precios de las materias primas fueron otro factor de volatilidad en el año. Por un lado, ligado a la menor demanda global tras la desaceleración de la economía china, y por otro, en el caso de los productos energéticos, ante la incredulidad del mercado de la sostenibilidad de los recortes de producción anunciados por los grandes productores mundiales pertenecientes a la OPEP+ (el valor del petróleo WTI disminuyó más de 10% cerrando el año en torno a US$ 72 el barril). En contraste, el precio del cobre se ha mantenido en promedio en torno a US$ 3,9 la libra durante 2023, luego de haber experimentado un salto a inicios de año que superó los US$ 4,2 la libra. Dicha moderación estuvo asociada a débiles indicadores económicos del gigante asiático y a condiciones financieras más estrechas. Impulsado por la caída de los precios de los productos energéticos (-15%), el índice agregado de commodities terminó retrocediendo 12% en el año, con una incidencia negativa importante también por parte de los productos agrícolas (-24%). Para 2024 anticipamos que el precio del cobre se mantenga algo por debajo de US$ 4 la libra, mientras el petróleo WTI cerraría el año con un promedio de US$ 73 el barril.

En cuanto a las perspectivas económicas, se espera que se concrete el tercer año consecutivo de desaceleración (desde 2,8% en 2023 y 3% en 2022), con una expansión del PIB mundial que se mantendría por debajo del promedio histórico de los últimos diez años (Banco Mundial: 2,4%; Fondo Monetario Internacional: 2,9%; Bloomberg: 2,6%; Santander: 2,5%). Sin embargo, es destacable la divergencia y las distintas velocidades de recuperación que se anticipan por países y regiones.

En el caso de EE.UU., el ámbito político será particularmente relevante tanto por ser un año electoral, en el que las posiciones siguen muy polarizadas, así como por la reiterada discusión sobre el insostenible déficit fiscal. El debate sobre el límite de la deuda y un posible cierre del gobierno norteamericano pusieron en alerta a los inversionistas durante 2023 e inicios de este año. Sin embargo, al igual que en ocasiones anteriores, acuerdos de último momento en el Congreso lograron evitar la clausura con medidas provisionales de financiamiento. Así, la discusión se pospuso nuevamente hasta principios de marzo, donde probablemente habrá un nuevo foco de ansiedad para los mercados y de alerta para las clasificadoras de riesgo.

China seguirá siendo un motivo de preocupación este año. En medio de desafíos desde varios flancos -entre los que destacan la fragilidad de su sector inmobiliario-, es posible que vuelva a ponerse en duda el cumplimiento del objetivo de crecimiento impuesto por las autoridades y termine creciendo por debajo de 5%, luego de cerrar 2023 alcanzando esta meta gracias a los estímulos otorgados por las autoridades y a las bajas bases de comparación que se vieron reflejados especialmente en las cifras del último trimestre (PIB 4T23: 5,2% a/a vs. 4,9% el trimestre previo).

En cuanto a la inflación, se anticipa que mantenga su trayectoria de convergencia durante 2024 dando pie al inicio del relajamiento monetario en las economías desarrolladas. Una de las grandes discusiones será en qué dirección y con qué velocidad se cerrará la brecha entre lo que los principales bancos centrales han planteado como escenario base para las tasas de política y lo que está implícito en los precios de mercado. Prevemos que la Fed reducirá su tasa de referencia este año, pero no tan pronto ni a la velocidad que el mercado tiene incorporado. Aún hay riesgos importantes (como los geopolíticos), que ponen presión sobre los precios y tensionan las cadenas logísticas de suministros globales (Baltic Dry Index: +40% en 2023 vs. cierre 2022). Lo anterior pone una nota de cautela en las perspectivas, toda vez que podrían reactivar los riesgos inflacionarios y amortiguar la velocidad de reducción esperada en las tasas de política monetaria de las principales economías.

Si bien las recientes declaraciones de las autoridades monetarias advirtieron de lo prematuro que sería anticipar recortes de tasas en los primeros trimestres del año, en la Zona Euro las expectativas también apuntan a rebajas por parte del Banco Central Europeo (BCE) durante el año, toda vez que la debilitada actividad necesitará de un pronto estímulo para repuntar. Con todo, si bien hubo algunas sorpresas positivas en el año en cuanto al desempeño económico respecto de lo que se estimaba inicialmente -especialmente en EE.UU.- y a pesar del avance en la convergencia inflacionaria global, el balance de riesgos para la actividad mundial sigue sesgado a la baja y al alza para la inflación. Por una parte: i) la intensificación de los conflictos geopolíticos podría impulsar nuevamente los precios de materias primas y costos de suministros, incrementando las presiones inflacionarias, ii) en este escenario, la tarea de los bancos centrales sería más desafiante y podría observarse una prolongación del periodo de tasas de interés altas en el mundo, con impactos negativos en la actividad económica. Finalmente, iii) una desaceleración de China más aguda restaría dinamismo a los precios de las materias primas y en las perspectivas de crecimiento en el mundo.

PANORAMA NACIONAL

Economía se encamina a retomar sus equilibrios macroeconómicos

2023 fue un año de consolidación de los ajustes que comenzaron en 2022, para retomar los equilibrios macroeconómicos que se habían desacoplado en años anteriores con la pandemia y el auge de la actividad. El consumo privado comenzó en2023 con importantes caídas en el margen, acumulando seis trimestres de retrocesos consecutivos, especialmente en el componente de bienes (durables -17,1% t/t; no durables: -3,5% t/t). Esta evolución fue el reflejo de los menores salarios ante los efectos erosionadores de la inflación, el retiro de las inyecciones de liquidez y el entorno financiero estrecho. En los siguientes trimestres el dinamismo del consumo tendió a normalizarse lentamente de la mano del alza en los salarios reales y una economía que iba estabilizándose.

La inversión también continuó el proceso de ajuste de años previos, pero con una alta volatilidad y disparidad entre sus componentes. Por una parte, la construcción sufrió los efectos de las elevadas tasas de interés, con descensos trimestrales durante todo el año. Por otra, el componente de maquinaria y equipos presentó una importante volatilidad, con un significativo repunte en el segundo trimestre del año (2,8% t/t) asociado a proyectos mineros que entrarían en funcionamiento, pero que se revirtió en el tercer cuarto del año (-4,9% t/t).

Estimamos que durante el último trimestre del año, el consumo habría mantenido la estabilidad de los últimos trimestres, tal como se infiere de la menor contracción del comercio, pero la inversión habría continuado alicaída, cerrando el año con variaciones de -4,6% y -2,2%, respectivamente. Así, el PIB en 2023 habría presentado una variación nula.

En el contexto externo, las importaciones exhibieron un resultado que fue reflejo de la debilidad de la demanda interna. El menor consumo de bienes durables y el desplome en la formación bruta de capital fijo pusieron un importante freno a las internaciones de capital, registrando bajas interanuales de dos dígitos (-18% promedio). Por su parte, las exportaciones se vieron debilitadas por el magro desempeño de la minería durante la primera parte del año, que fueron parcialmente compensados por la mejora de las manufacturas locales.

Así, la cuenta corriente que había terminado 2022 con un déficit de 9% del PIB, tuvo una significativa recuperación en 2023. La caída en las importaciones, la normalización de los costos de importación, el mayor ahorro nacional ante el rápido ajuste del consumo y el retroceso de la inversión, lograron revertir parte importante del mencionado déficit. Estimamos que la cuenta corriente cerraría el año con un balance algo sobre el - 3% del PIB.

Desde el punto de vista de la oferta, destaca en primer lugar la generación hidroeléctrica impulsada por las lluvias durante el año, explicando gran parte del crecimiento anual, donde solo en el tercer trimestre tuvo una incidencia de 0,45pp en un PIB que se expandía 0,6% a/a. Por su parte, la minería que durante la primera mitad del año exhibió un débil desempeño, retrocediendo en el primer trimestre, se expandió en el tercer cuarto ante la recuperación de algunas faenas de cobre y la entrada en producción de nuevos proyectos (4,6% a/a en el tercer trimestre). Por el contrario, la mayor incidencia negativa en el producto vino de la mano del sector comercio con caídas interanuales por sobre el 3%.

Para este año, nuestro escenario central asume que la economía continuará su senda de crecimiento exhibida en el último tiempo, comenzando el proceso de cierre de brechas respecto al potencial que fue acumulándose durante 2023. Tanto a nivel local como externo, se espera que el relajamiento monetario de los distintos bancos centrales sea un impulso para la economía. A esto se suma la menor inflación y la lenta normalización del mercado laboral, junto con una estabilización de la incertidumbre política. Con todo, estimamos que el PIB durante la primera mitad de 2024 exhibirá tasas de crecimiento anuales entre 1%-2%, para luego acelerarse beneficiado por las bajas bases de comparación con crecimientos por sobre el 2%, con lo cual terminaría el año con una expansión de 2,0%.

En la misma línea, estimamos que el consumo privado irá al alza en el transcurso de 2024 con una expansión de 1,7%. Este proceso se dará en todos sus componentes, aunque de manera más marcada en el consumo de bienes por la menor base de comparación. La caída en las tasas de interés será un impulso para el crédito que, a su vez, daría mayor sustento a la recuperación del consumo.

Por su parte, la inversión continuará desacelerándose en la primera parte del año, para luego retomar el crecimiento de la mano de un entorno financiero más holgado, cerrando el año con un leve avance (0,2%). El aumento de los proyectos ingresados a evaluación ambiental en el último tiempo, luego de haber alcanzado mínimos de más de una década durante 2023, apuntan en la dirección de una recuperación durante el año.

Las exportaciones subirán sobre 3% durante 2024, producto de la mejora en la actividad minera y manufacturera del país. En tanto, las importaciones exhibirán una recuperación similar, aunque algo menor, beneficiadas por el mayor dinamismo de la demanda interna y las bajas bases de comparación. En este contexto y ante una inversión que se mantendrá con un escaso dinamismo, la cuenta corriente cerrará el año manteniendo el déficit algo por debajo de 3% del PIB.

Para 2025, estimamos que la economía crecería 2,5% y retomaría su crecimiento tendencial hacia delante. El consumo ya habría retomado su nivel potencial expandiéndose 2,2%, mientras que la inversión lograría alcanzarlo durante el año con un crecimiento de 2,3%.

Los riesgos que observamos para la actividad siguen sesgados a la baja y en una línea similar a los identificados en nuestro informe Visión 2023, pero serían algo menos intensos, centrados en el sector externo. Un proceso de mayores tasas a nivel internacional generaría un entorno financiero más estrecho en el país, repercutiendo negativamente en la demanda interna y la recuperación de la actividad. En tanto, una desaceleración más pronunciada de la economía china generaría una caída en precios de materias primas (cobre) y una menor demanda por las exportaciones nacionales.

Mercado laboral aún con brechas

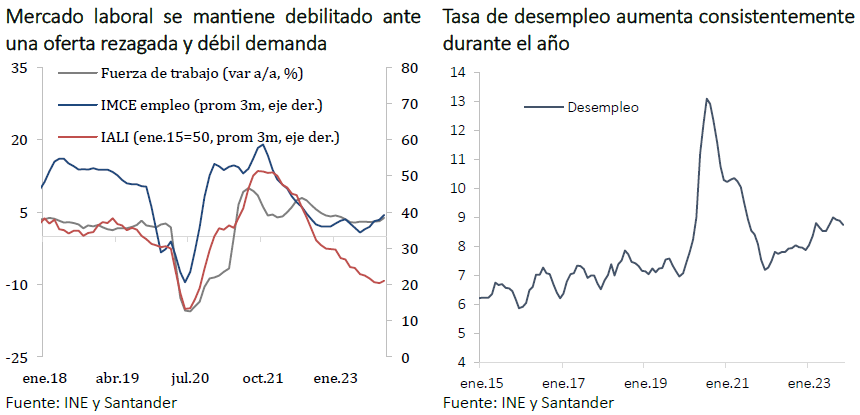

El mercado laboral durante 2023 fue deteriorándose a medida que avanzaba el año, con una oferta que mantuvo el rezago en relación con sus valores prepandémicos y una demanda que se desplomó progresivamente. La tasa de participación prácticamente no presentó avances, ubicándose casi todo el año en torno a 61%, esto es 2 pp por debajo de los niveles observados previo a la pandemia, lo que corresponde a casi 320 mil personas que se mantienen fuera del mercado. Por otra parte, los indicadores de demanda dieron cuenta de un sostenido deterioro, con los avisos laborales y expectativas empresariales llegando a mínimos desde mediados de 2020, en el peor momento de la pandemia. En este contexto, el desempleo exhibió una tendencia al alza durante todo el año, pasando de un promedio de 7,8% en 2022 a 8,7% en 2023, cifra que se eleva a 11,5% al considerar la tasa de participación histórica.

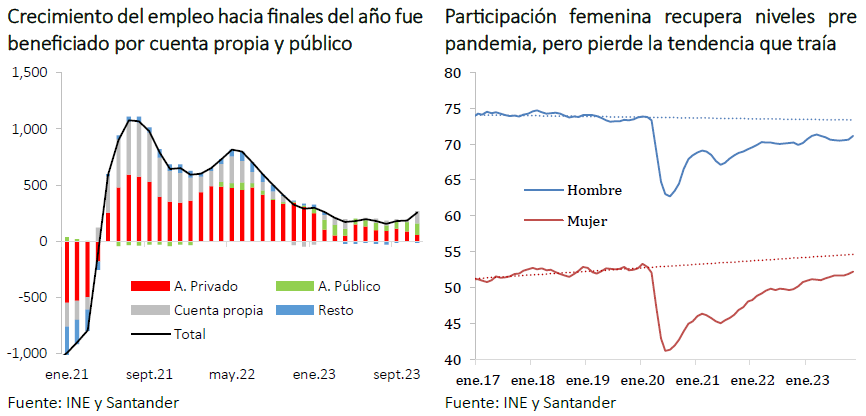

La situación del empleo no es muy distinta. Aunque en noviembre había 255 mil empleos más que hace un año (2,9%), la tasa de ocupación se mantuvo estancada en torno a 55,7%, 3pp por debajo de los niveles históricos, y los nuevos puestos no apuntan a una recuperación estable. Por categoría ocupacional, el aumento del empleo en el período estuvo concentrado en los trabajadores por cuenta propia (+111 mil), asociado a un empleo de peor calidad y mayor informalidad, y en trabajadores del sector público (+99 mil), explicando un 80% de los nuevos puestos.

Lo anterior también se ve reflejado en la pérdida de dinamismo del empleo formal, donde si bien cifras del INE exhiben un moderado avance, registros administrativos presentan una caída interanual del número de cotizantes desde comienzos de año, tanto en AFP como en AFC (en esta última no cotizan los empleados públicos). Esto da cuenta también de la debilidad del sector laboral privado.

La mencionada brecha de participación exhibe dispersión en su composición. Por una parte, desde el punto de vista de los grupos etarios, son los menores de 30 años y los mayores de 50 años los que aún no recuperan su tasa de participación, explicando la totalidad de la brecha. Mientras los más jóvenes mantienen un rezago de 2,5pp respecto de su participación histórica, para el caso de los mayores alcanza casi los 5pp. La brecha resulta más preocupante para el primer grupo, en tanto son personas que están demorando su entrada al mundo laboral, con las implicancias que tiene para las pensiones y cotizaciones de salud.

Por otra parte, la participación laboral femenina ya se encuentra prácticamente en el mismo nivel que el promedio previo a la pandemia, pero aún dista del nivel de tendencia que venía al alza, lo que se traduce en un freno en el proceso de inserción laboral. Por el contrario, los hombres son los que explican casi la totalidad de la brecha en participación de la economía, manteniéndose 3 pp por debajo de su promedio histórico.

A pesar del estancamiento en la actividad y en el mercado laboral, los salarios registraron una recuperación durante 2023. El control de la inflación y el aumento del salario mínimo dieron un impulso a las remuneraciones que crecieron por sobre 2,2% en términos reales durante el año. Esto compensó la debilidad en la creación de empleo, logrando hacer avanzar la masa salarial.

Para 2024, el mercado laboral continuará sin avances durante la primera parte del año, producto de la debilitada demanda laboral que se observa. A medida que la actividad vaya retomando su dinamismo, el empleo comenzará a recuperarse y, con ello, parte de la participación laboral. Con todo, estimamos que la tasa de desempleo promediará en torno a 8,5%, cerrando el año algo sobre 8%.

Rápido proceso de convergencia inflacionaria

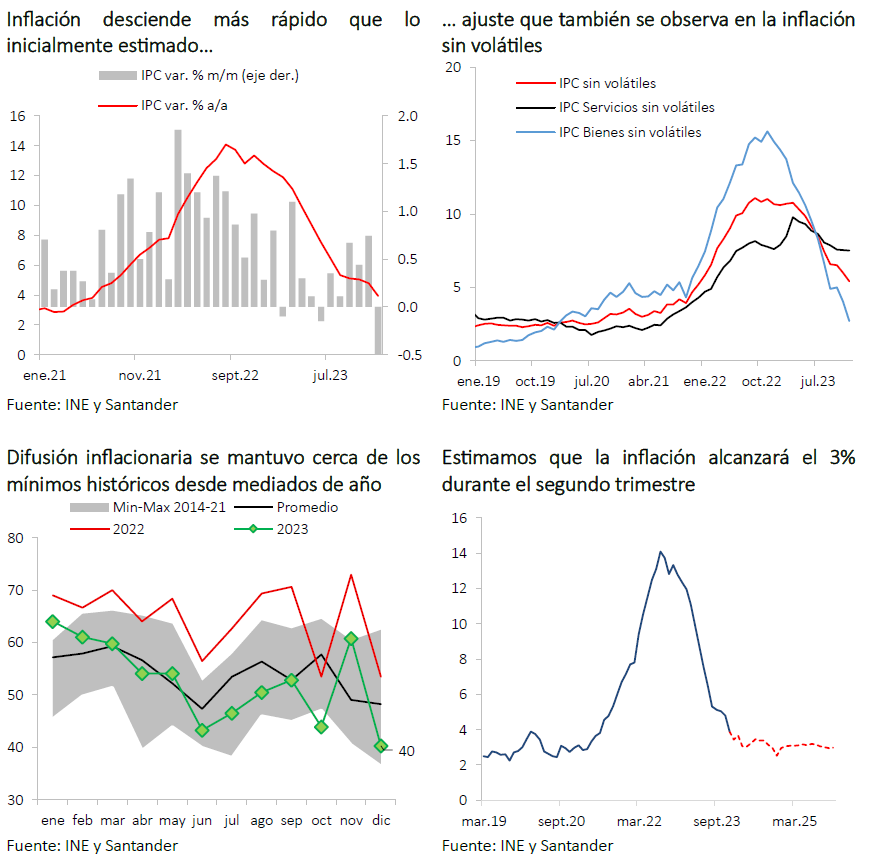

Luego de un 2022 que alcanzó niveles inflacionarios históricamente altos (12,8% a diciembre), durante 2023 se afianzó el proceso de ajuste a la baja que resultó más rápido a lo inicialmente esperado, terminando el año en 3,9% bajo el 4,75% estimado en nuestro informe Visión 2023 y del 4,6% en el IPoM de marzo 2023.

Esta desaceleración de los precios es explicada tanto por factores externos como locales. Por un lado, la caída de los precios de las materias primas donde el precio del barril WTI pasó de US$ 94 promedio en 2022 a US$ 77,7 promedio en 2023 (-18%), y la normalización de los costos de importación. Desde el lado interno, la política monetaria contractiva surtía efecto en el control inflacionario, con la importante desaceleración que vivía la economía, a lo que se sumaba la apreciación del tipo de cambio a pesar de la volatilidad presentada durante el año.

Los ajustes externos se vieron reflejados en el IPC volátil, con una rápida reducción, pasando de un 16,5% al cierre de 2022 a un 1,5% en 2023. Por otra parte, el índice sin volátiles, que está asociado a las presiones de la actividad local, aunque con un ajuste más moderado, pasando de 10,7% a 5,4% en el mismo período, se ubicó muy por debajo del 6,9% estimado en el IPoM de marzo. En este último, el componente de servicios sin volátiles ha mostrado una mayor inercia (7,5% a/a en diciembre), mientras que el de bienes ya se ubica bajo el 3%. Adicionalmente, la difusión inflacionaria iba reduciéndose, ubicándose en torno a los mínimos históricos desde mediados de año, dando cuenta de cómo iba acotándose los aumentos de precios.

Para este año estimamos que el proceso de normalización inflacionaria continuará hasta alcanzar el 3% a principios del segundo trimestre, para luego subir levemente hacia mediados de año por efectos de base y estacionales, que se normalizarían en los meses siguientes retornando al 3% en el tercer trimestre, lo que se mantendría para 2025. Esta convergencia viene guiada por la estabilización de los precios internacionales y la aún castigada demanda interna, con un débil mercado laboral y un entorno financiero aún estrecho.

En 2024 se comenzará a medir la inflación con la nueva canasta del IPC, la cual presenta una mayor ponderación de alimentos, energía y bienes transables, en desmedro de componentes menos volátiles y servicios. Esto deja la evolución de los precios a una mayor exposición de los vaivenes del tipo de cambio y del precio internacional del petróleo, por el mayor peso de los bienes importados y las bencinas, a pesar del efecto estabilizador que podría tener el MEPCO.

De lo anterior, el balance de riesgo para la inflación está sesgado al alza. Por una parte, tanto una caída del precio del cobre por la desaceleración de China, como tasas externas más altas depreciarían el tipo de cambio, presionando al alza los precios. En el último caso podría ser compensado en parte si el Banco Central reacciona con recortes menos intensos, frenando la reactivación de la actividad. Por otra parte, una escalada en las tensiones geopolíticas elevaría los precios internacionales de commodities además de un posible impacto al alza sobre los costos de fletes.

Activos financieros se acoplan a movimientos internacionales

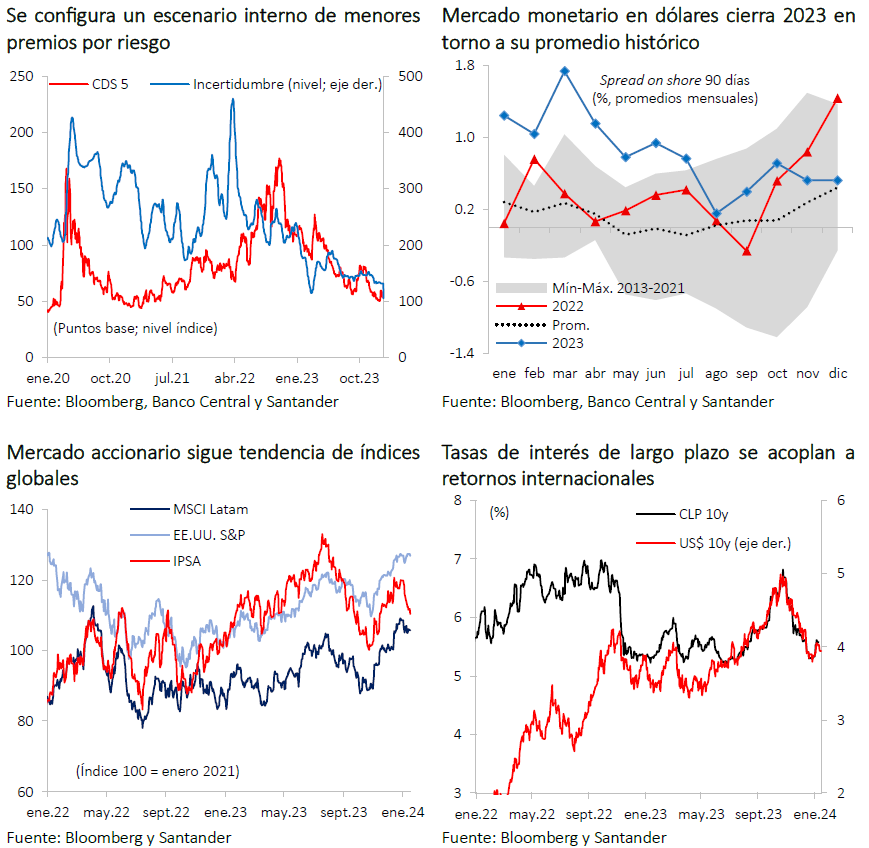

Durante 2023 los activos financieros respondieron principalmente a las tendencias observadas en los mercados externos, caracterizadas por condiciones financieras estrechas y el resurgimiento de tensiones geopolíticas. Todo en un contexto de menor grado de incertidumbre política y económica interna, luego del cierre del segundo proceso constitucional, que contribuyó a moderar la volatilidad de los mercados.

Los primeros signos de estrés en el año ocurrieron en marzo de 2023 a raíz de la quiebra de bancos internacionales, lo que provocó una marcada aversión al riesgo y volatilidad en los activos financieros más riesgosos. No obstante, el mercado monetario local se mantuvo resiliente, con niveles adecuados de liquidez tanto en moneda local como externa.

A comienzos del segundo semestre, los mercados financieros volvieron a presentar cambios bruscos debido al desarrollo de ciclos monetarios contrapuestos. Por un lado, el Banco Central de Chile lideraba la fase de recortes de tasa a fines de julio. Por otro, las principales economías avanzadas continuaban endureciendo su política monetaria suscitando un nuevo estrechamiento de las condiciones financieras globales. Esto, sumado a la irrupción del conflicto en Medio Oriente, provocó que el mercado accionario revirtiera parcialmente las ganancias del primer semestre (22%) y que el IPSA terminara el año en torno a 6.200 puntos (18% anual).

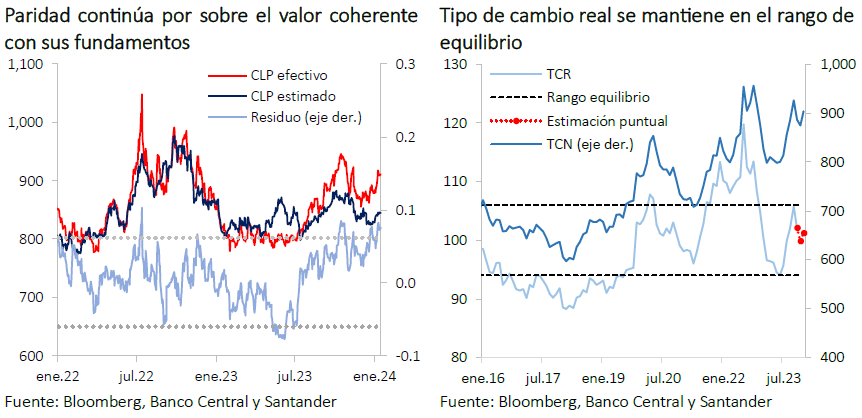

Por su parte, el tipo de cambio, que había exhibido una relativa estabilidad durante el primer semestre, se depreció bruscamente en la segunda parte del año empujado por el fortalecimiento del dólar global y la caída en la cotización del cobre. Esta tendencia alcista fue mayor a la observada en otras monedas de la región, respondiendo a factores idiosincráticos como el menor diferencial de tasas y los flujos netos de compra de divisas, principalmente asociados a inversionistas no residentes (carry trade). La elevada volatilidad cambiaria y la incertidumbre del escenario externo fueron factores determinantes para que en la reunión de octubre el Banco Central decidiera moderar el ritmo de recortes de tasas y suspender el programa de acumulación de reservas internacionales que había iniciado a mediados de año (US$10.000 millones). Así, la paridad se acercó a la senda coherente con sus variables fundamentales, cerrando 2023 en $ 879 (depreciación anual: 3,3%). A pesar de estas variaciones, el tipo de cambio real se ha mantenido en torno a los 101 puntos, bastante por debajo del límite superior del rango de equilibrio de largo plazo.

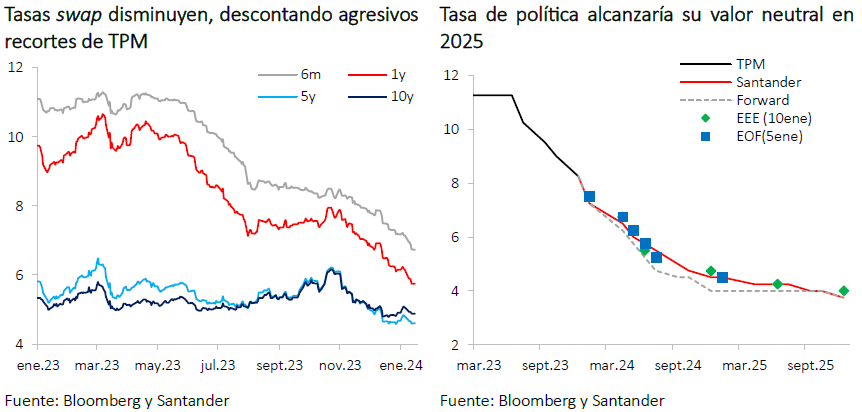

En tanto, los retornos de los instrumentos de renta fija de largo plazo se elevaron significativamente. El BTP a 10 años alcanzó un máximo de 6,8% en octubre, nivel no observado desde igual mes de 2022, y el BTU a igual plazo escaló a 3,4% (desde 1,9% a diciembre 2022). Estas alzas respondieron tanto a los movimientos de los benchmark internacionales, como a las mayores primas por riesgo soberano (CDS 5 años: 80 pb en octubre), especialmente luego de las revisiones a la baja en las perspectivas sobre la clasificación de riesgo soberano por parte de algunas agencias. En la última parte del año las tasas de largo plazo revirtieron parcialmente estos incrementos, finalizando en niveles similares al año previo: 5,3% el bono nominal y 2,4% el reajustable. Con todo, se mantienen sobre su promedio de los últimos 10 años, generando una presión para el financiamiento de largo plazo, en particular, para las tasas hipotecarias.

En tanto, las tasas de corto plazo presentaron una notoria reducción durante 2023, coherente con la evolución de la TPM. Esto ha beneficiado las tasas de colocaciones de corto plazo, especialmente, las comerciales, lo que podría ser un incentivo para la recuperación de este segmento crediticio.

En el escenario central estimamos que las tasas de interés de largo plazo descenderán en respuesta a perspectivas de recortes de tasa a nivel global. Aunque esta tendencia a la baja no estará exenta de volatilidad y se podrían observar nuevas alzas acotadas, tal como ha sido el caso en lo que va de este año. En tanto, el tipo de cambio, que en lo más reciente ha vuelto a escalar sobre los $ 915, corregiría los desacoples actuales y se apreciaría hacia fines de año hasta niveles cercanos a $ 870. Lo anterior en respuesta al debilitamiento esperado del dólar global, expectativas de recuperación del precio del cobre en relación con los precios actuales y la materialización de un ajuste monetario global que permita restar presión al diferencial de tasas. Por último, el mercado accionario se vería beneficiado de la recuperación de la actividad económica y del ajuste adicional en la tasa de política monetaria.

No obstante, estas tendencias podrían verse alteradas en caso de concretarse los escenarios de riesgo internacionales descritos previamente. En particular, si las presiones inflacionarias persisten y el ciclo de recortes es más lento, las tasas de largo plazo tendrían menos espacio para ceder. Esto, sumado a un entorno más frágil para las materias primas, y para el cobre en particular, o a un mayor debilitamiento fiscal interno sostendrían un nivel de tipo de cambio más depreciado.

Ciclo de normalización monetaria continuará durante 2024

Que 2023 sería el año del inicio del relajamiento monetario era de amplio consenso en el mercado, aunque existían diferencias en cuanto al momento exacto y a la magnitud. A comienzos de ese año, las sorpresas al alza en actividad y una cierta persistencia en el IPC subyacente fueron postergando la fecha del primer recorte de tasas, desde el segundo trimestre al tercero. Las primeras señales se entregaron en la Reunión de Política Monetaria de junio, cuando el Consejo mantuvo la tasa en su máximo histórico (11,25%), pero la decisión contó con dos votos de minoría que habían optado por una rebaja de 50 pb.

Finalmente, en julio de 2023 el Banco Central de Chile se convirtió en uno de los primeros en inaugurar el ciclo de bajas, con una fuerte reducción de la TPM de 100 pb, más allá de lo esperado por el mercado. Asimismo, el instituto emisor manifestó un explícito forward guidance que implicaba converger a una tasa entre 7,75% y 8% a fin de año. Esto en línea con las débiles cifras de actividad, una rápida convergencia de la inflación y expectativas bien ancladas en el horizonte de política.

Esta agresiva postura del Banco Central, junto a señales de la Fed de mantener la tasa alta por un mayor periodo de tiempo, redujeron el diferencial de tasas y elevaron la volatilidad cambiaria. A esto, se sumó la irrupción de tensiones geopolíticas internacionales, todo lo cual alentó una moderación en el ritmo de recortes de tasas, y llevó a la TPM a finalizar 2023 en 8,25%, un nivel aún muy por sobre la tasa neutral, lo que se podría considerar contractivo dadas las cifras de actividad económica.

Para 2024 prevemos, como escenario más probable, que el proceso de rebajas continuará todavía acelerado. Esto debido a que la actividad mantendría la brecha negativa respecto a su tendencia, mientras que el mercado laboral continuaría debilitado. La inflación seguirá descendiendo, incluso más rápido de lo anticipado, alcanzando la meta durante el primer semestre y las expectativas inflacionarias seguirán ancladas. Así, estimamos que, en la primera RPM del año a realizarse la próxima semana, el Consejo reducirá la tasa en 100 pb (hasta 7,25%). Una disminución más moderada (75 pb) podría tener mayor respaldo si ocurriera una nueva escalada de las tensiones externas y un rebrote de la volatilidad cambiaria, un escenario al que asignamos baja probabilidad. Por su parte, recortes mayores a 100 pb, si bien serían coherentes con el encuadre macroeconómico que aún presenta holguras y requiere una tasa menos contractiva, podría implicar una tensión adicional desde el punto de vista cambiario.

En las siguientes reuniones el ritmo de recortes continuaría, con una menor magnitud, hasta alcanzar 4,5% a fines de año. Mientras que en 2025 la TPM presentaría movimientos aún más acotados, que la llevarían a finalizar algo por debajo de su valor neutral (3,75%), en línea con el necesario impulso que requiere la actividad. Esto último es similar a lo contemplado en el corredor de tasas del IPoM de diciembre.

Entre los riesgos relevantes de este escenario destaca una prolongación de las tasas globales en niveles elevados. Esto asume un rebrote inflacionario que retrasaría el inicio de los recortes de tasa por parte de la Fed o reduciría la magnitud de los mismos, escenario en el cual sería difícil para el Banco Central rebajar la TPM más allá del rango 5% a 5,5% a fines de este año. Por el contrario, si el ciclo de normalización monetaria global ocurre de forma más agresiva, la tasa de instancia local podría terminar ya este año en torno a su nivel neutral (4%), tal como lo anticipan los precios de mercado.

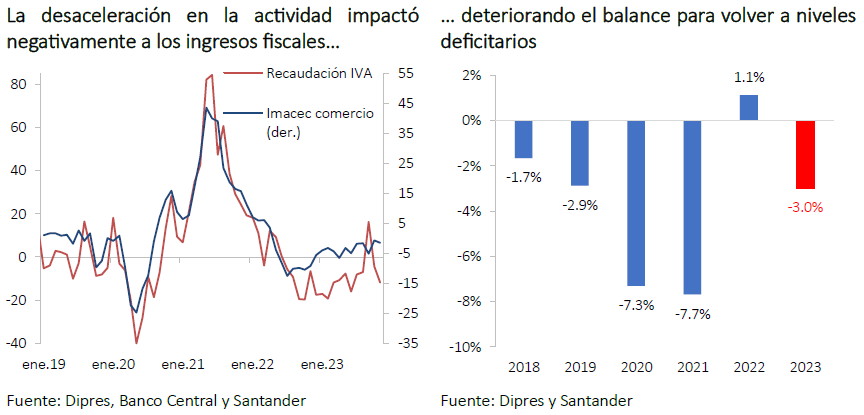

Deterioro en la actividad económica golpea la recaudación fiscal

Luego de un 2022 que cerró con un superávit de 1,7% del PIB, las arcas fiscales vuelven a deteriorarse en 2023. La recaudación sufrió una caída por la menor operación renta, deterioro en la actividad y la fuerte caída del precio del litio hacia el final del año. Así, mientras los ingresos se redujeron en torno a 15% real, el gasto aumentaba en torno a 2%, con lo que el déficit fiscal habría escalado hasta cerca de 3% del PIB.

Para 2024, estimamos que la situación fiscal se recuperaría. El mayor dinamismo de la economía y la mayor producción de cobre darían un impulso a los ingresos fiscales, pero sería contrarrestado en parte por la menor cotización del litio, con lo que la recaudación se expandiría en torno a 6,5% real. Por su parte, el gasto crecería un 3,5% real, en línea con lo comunicado en la Ley de Presupuestos. Así, el déficit fiscal se reduciría hasta cerrar el año algo sobre 2,3% del PIB, elevando la deuda hasta un 41% del PIB. Es importante notar que una eventual caída en el precio del cobre, podría reducir en parte los ingresos, con el consiguiente empeoramiento del balance fiscal.

Desafíos para la política fiscal hacia delante tienen relación con la tensión entre mantener un equilibrio en las arcas y las mayores demandas sociales. Esta tensión ya se observa en políticas como la Pensión Garantizada Universal (PGU), en tanto, según proyecciones de población del INE, las personas mayores de 65 años crecerían por sobre el 3% anual durante la siguiente década, mientras se estima que el crecimiento potencial de la economía estaría algo por sobre 2% y la población en edad de trabajar prácticamente no tiene avances. Así, solo en este ítem, tal como se observa el panorama hacia delante, el gasto estaría aumentando más que los ingresos, poniendo más presión sobre la ya apretada conducción fiscal.