Resumen Ejecutivo

En el último año, la economía global estuvo condicionada por las cicatrices de la pandemia y por la invasión rusa a Ucrania. Uno de los mayores problemas fue el fuerte brote inflacionario, gatillado por la rápida recuperación de la demanda global tras los procesos de apertura a mediados de 2021, y una oferta de bienes y servicios rezagada, tanto por problemas logísticos como por cambios estructurales en los mercados laborales. A ello se agregó el shock a los precios de granos y combustibles por el conflicto bélico en Europa.

La propagación y persistencia de la inflación hizo que los principales bancos centrales endurecieran su política monetaria. Tanto la Reserva Federal (Fed) en Estados Unidos como el Banco Central Europeo revirtieron sus compras de activos y subieron sus tasas de referencia. En el caso de la Fed, esto ocurrió antes y se hizo de manera más agresiva. Lo anterior llevó a un estrechamiento de las condiciones financieras globales, a un fortalecimiento del dólar y caídas bursátiles generalizadas.

En este contexto, la actividad económica se resintió más de lo esperado hasta antes de la guerra. También influyó la política de tolerancia cero al Covid aplicada por China, que llevó a una merma significativa en su crecimiento. De esta manera, la economía global se expandió en torno a 3%, bastante por debajo del 6% con que cerró 2021.

En la segunda parte del año, se comenzó a observar cierta moderación en las presiones inflacionarias. Los precios del petróleo y de los alimentos retrocedieron sustantivamente y los problemas en las cadenas logísticas se fueron resolviendo. Aun así, la inflación cerró 2022 en máximos no vistos en varias décadas.

En las últimas semanas, un clima menos frío que lo habitual en el hemisferio norte contribuyó a mantener bajos los precios de la energía y evitar un racionamiento del gas en Europa, morigerando parte de los temores que había hace un tiempo

Este año el crecimiento global seguirá a la baja, empujado por los países avanzados y gran parte del mundo emergente. No es descartable que las principales economías enfrenten una recesión, la que estimamos sería suave. Por el contrario, China se acelerará conforme las medidas sanitarias se relajan. Con todo, proyectamos que el mundo crecerá solo 2,2%, alejándose aún más de la tendencia que traía previo a la pandemia.

La menor actividad global, sumado al descenso en los precios de las materias primas de los últimos meses de 2022 y el restablecimiento de las cadenas logísticas, harán que la inflación en el mundo retroceda. Aún no es claro si esto será lo suficientemente rápido como para que los principales bancos centrales hagan un giro en su política monetaria y comiencen el relajamiento este año. El FOMC de la Fed ha señalado que todavía se requieren alzas importantes de su tasa rectora y que esta continuará alta durante todo el año, en parte debido a una situación laboral que se mantiene estrecha. Sin embargo, el mercado apuesta a que ya durante el último trimestre podríamos ver recortes.

La guerra en Ucrania ha entrado en un estado de relativo estancamiento, confinada en las regiones del este de ese país. Si bien en lo más reciente y a poco de cumplirse un año desde la invasión, informes de reforzamiento militar generan preocupación, en nuestro escenario base suponemos que el conflicto permanece contenido y no escala nuevamente. Por lo mismo, proyectamos que el precio del petróleo podría subir de manera acotada, pero no volvería a los niveles vistos en la primera parte de 2022. También suponemos que, a pesar del avance de nuevas cepas, no hay brotes masivos de Covid que obliguen a confinamientos severos. Por último, consideramos que la Fed daría señales de una política monetaria más laxa de cara a la segunda parte del año, permitiendo que las condiciones financieras globales se distiendan. De no cumplirse estos supuestos, la economía global podría desacelerarse de manera más significativa que en nuestro escenario central, y el brote inflacionario podría ser más persistente, impulsado por factores de oferta, con el consecuente endurecimiento en las condiciones monetarias.

En Chile, la economía inició el proceso de ajuste luego del sobrecalentamiento de fines de 2021. La rápida y agresiva reacción del Banco Central, que subió en 10,75 puntos porcentuales la Tasa de Política Monetaria (TPM) en un lapso breve de tiempo, una política fiscal contractiva, un escenario internacional complejo y la incertidumbre política interna, llevaron a una importante caída de la demanda interna. El consumo se frenó desde el segundo trimestre de 2022 debido al estancamiento de la creación de empleos y tasas de interés más altas, y la inversión sufrió un drástico descenso el primer trimestre, aun cuando luego se recuperó. Con ello, el año cerró con un crecimiento de 2,6%, en línea con lo que proyectamos a comienzos de 2022.

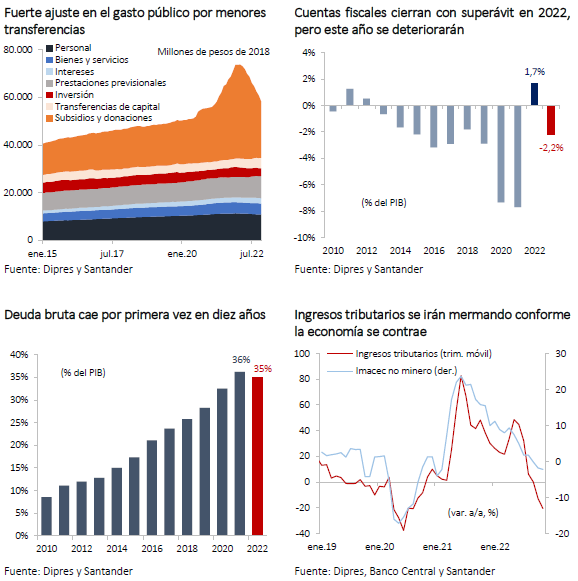

A pesar de la caída de la demanda interna, el déficit en cuenta corriente se mantuvo elevado, afectado por el deterioro de los términos de intercambio. Las cuentas públicas, por el contrario, mejoraron gracias al fuerte recorte del gasto público y el alza de los ingresos. En esto último incidió el importante pago de dividendos por parte de las empresas en la segunda parte de 2021, que significó una elevada recaudación por impuesto a la renta, y el alza del precio del litio, cuya explotación aportó casi US$4.000 millones a las arcas fiscales. Todo lo anterior llevó a que el año cerrara con una reducción en la deuda pública, que se habría ubicado en torno a 35% del PIB.

Al igual que en el resto del mundo, la inflación fue una de las principales preocupaciones. El IPC subió con fuerza en la primera parte del año impulsado por los efectos rezagados de la expansión de la demanda en 2021, el alza en los precios externos y la importante depreciación de la moneda hasta julio del año pasado. En agosto, la variación anual del IPC alcanzó 14,1%, su máximo en más de 30 años. A partir del tercer trimestre se comenzaron a evidenciar signos de moderación en los precios. Aun así, la inflación cerró 2022 en niveles históricos (12,8%).

Para este año, proyectamos que la economía seguirá ajustándose y tendrá una contracción de entre 1% y 1,5%. En ello incidirán condiciones monetarias que se mantendrán estrechas por gran parte del año, el menor crecimiento global y los impactos de la elevada incertidumbre política que ha enfrentado el país. Esto último se reflejará en una importante merma en la inversión, la cual podría tener una caída de 5%. El mercado laboral seguirá debilitándose durante el año y la tasa de desempleo tenderá a subir y promediará 8,5% en el año. La actividad podría comenzar un pausado proceso de recuperación en la segunda parte del año, conforme las condiciones monetarias aflojen y el escenario político se vuelva más predecible. Con ello, el crecimiento se podría recuperar en 2024, con una expansión de la economía de 2,5%.

El declive de la actividad, la apreciación cambiaria de las últimas semanas y las menores presiones externas contribuirán a que la inflación siga descendiendo a lo largo del año y cierre en torno a 4,75%. De darse este escenario, existirán las condiciones para que el Banco Central pueda iniciar el proceso de disminución de la TPM a comienzos del segundo trimestre. Mal que mal, las expectativas inflacionarias en el horizonte de política, una de las grandes preocupaciones del Consejo, ya han retrocedido hasta niveles cercanos a la meta. Así, en nuestro escenario central, prevemos que, tal como en el ciclo de alzas, los recortes serán relativamente agresivos y llevarán la tasa rectora hasta 6% a fines de este año. Lo anterior permitirá moderar las tasas de interés reales que, a pesar de las menores perspectivas de crecimiento, se han mantenido muy elevadas en los últimos meses. Esto, por su parte, ayudaría a apuntalar el crecimiento de cara a 2024.

Los activos locales estuvieron sometidos a una elevada volatilidad. Luego de registrar pérdidas históricas en la primera parte de 2022, se recuperaron y cerraron con movimientos favorables. Para este año, estimamos que la bolsa podría seguir subiendo, aunque de manera más acotada, y las tasas de largo plazo podrían tener movimientos a la baja. Con todo, estas ya incorporan descensos importantes en la TPM. El tipo de cambio experimentaría una leve depreciación respecto a los valores al cierre de este informe para ubicarse cerca de $850 a fines de 2023.

El escenario político interno ha ido disipando algunas de las fuentes de riesgo para la economía. El rechazo del texto propuesto por la Convención Constituyente, y la aprobación en el Congreso de una reforma que habilita un nuevo proceso, dentro de marcos predefinidos, acota las posibilidades de cambios institucionales radicales. Por su parte, las negociaciones parlamentarias podrían significar que las reformas estructurales que ha planteado el Gobierno no tengan un impacto relevante en el crecimiento. Con todo, el proceso político interno sigue estando sujeto a elevada volatilidad y continúa siendo una fuente importante de incertidumbre.

En el corto plazo, más allá de las vicisitudes del escenario global, el principal riesgo es un eventual nuevo retiro de fondos de pensiones. De materializarse, habría un nuevo shock de liquidez que, si bien podría atemperar en algo la contracción de la economía este año, elevaría nuevamente la inflación y tensionaría las condiciones monetarias, haciendo probable una recesión profunda en 2024. Incluso, la sola discusión de este proyecto generaría inquietud en los mercados financieros y podría inhibir al Banco Central de actuar prontamente, a pesar de indicios de reducción en la inflación.

A mediano plazo, la economía chilena sigue enfrentando el desafío de elevar el crecimiento tendencial. Este ha venido revisándose a la baja de manera sistemática y, en lo más reciente, se ubica entre 2% y 2,5%. Esto implica una muy baja expansión en términos per cápita y limita la posibilidad de ampliar beneficios sociales. Elevar el crecimiento de mediano y largo plazo requiere incrementar la productividad y generar las condiciones para que la inversión pueda materializarse.

Descargar PDF

PANORAMA INTERNACIONAL

El delicado balance entre el control inflacionario y el freno a la economía

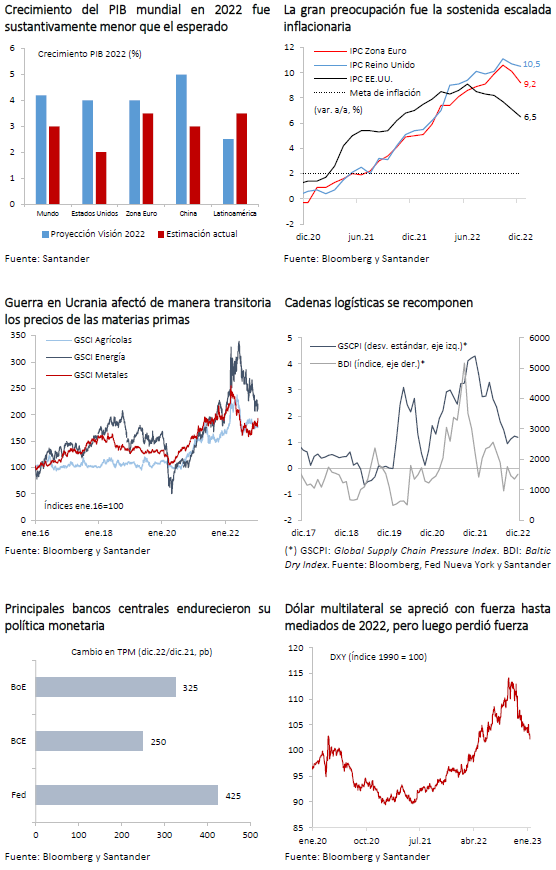

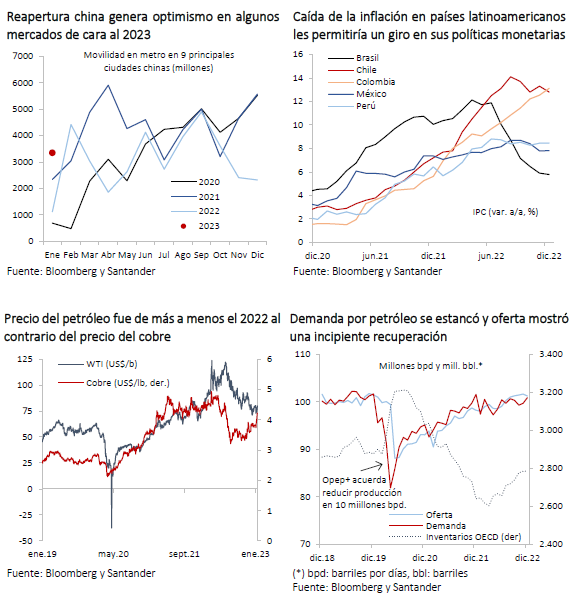

Durante 2022, la actividad global tuvo una significativa moderación –según el Banco Mundial, la mayor desaceleración desde 1970–, gatillada por el estrechamiento de las condiciones financieras, menores impulsos fiscales y el shock geopolítico por la guerra en Ucrania. La pandemia, si bien siguió afectando a una fracción relevante de la población del planeta, dejó de ser un tema prioritario por cuanto la vacunación y la menor severidad de las nuevas cepas evitaron medidas drásticas de confinamiento. La excepción fue China, cuya política de cero-tolerancia al Covid significó severas cuarentenas y afectó su desempeño económico. De acuerdo con los antecedentes disponibles, el mundo habría tenido un crecimiento en torno a 3%, bastante menor al 4,2% que estimábamos en enero del año pasado en nuestro informe Vision 2022 –previo a la invasión rusa–, y alejado del 6% con que cerró 2021.

La mayor preocupación durante 2022 fue la significativa y persistente alza de la inflación, que llevó a un escalamiento de los precios a nivel global no visto en casi cuarenta años. Detrás de esto estuvo la rápida recuperación de la demanda, luego del desconfinamiento a mediados de 2021 y de las grandes inyecciones de liquidez por parte de varios gobiernos; una oferta de bienes estrecha por las disrupciones en las cadenas logísticas –sobre todo por las políticas sanitarias en China–; y una oferta de servicios contenida por la menor participación laboral en gran parte de los países. A ello se agregó la fuerte subida del precio del petróleo y de los granos debido al conflicto en Ucrania en febrero del año pasado y, en muchos países, el debilitamiento de sus monedas, luego del endurecimiento monetario por parte de la Reserva Federal (Fed) de Estados Unidos.

En la segunda parte del año se comenzó a observar una moderación de la inflación. El valor del petróleo, luego de subir cerca de 60% y superar los US$ 120 el barril en el segundo trimestre, retrocedió a niveles similares a los de fines de 2021 –en torno a US$ 80 el barril– debido al estancamiento del conflicto bélico y al debilitamiento global de la demanda. Por su parte, el precio de los granos, que también subió con fuerza tras la invasión rusa, cayó hasta niveles cercanos a los previos a la guerra (índice GSCI agrícola: -25% desde el peak del año). En tanto, las cadenas logísticas dieron muestra de normalización, con reducciones significativas en los costos de transporte y tiempos de despacho de productos.

La escalada generalizada de los precios llevó a las autoridades monetarias a endurecer su política. La Fed, que había iniciado la reducción de su programa de compra de activos a fines de 2021, subió con fuerza su tasa, desde 0%-0,25% hasta 4,25%-4,5% a fines del año pasado, y en su última reunión apuntó a que aún faltaba trecho antes de pausar. Esto llevó a una fuerte apreciación global del dólar en la primera parte del año, pero luego este se tendió a depreciar.

El Banco Central Europeo (BCE) también incrementó su tasa de referencia, por primera vez desde la crisis financiera de 2009, y comenzó a revertir su política cuantitativa. Incluso el Banco de Japón, que mantuvo por décadas una política monetaria ultra laxa, aumentó el techo para sus tasas de largo plazo en una señal de estrechamiento monetario. Los principales bancos centrales de Latinoamérica hicieron lo propio, aunque de manera más rápida, ubicando sus tasas rectoras en niveles máximos en varios años.

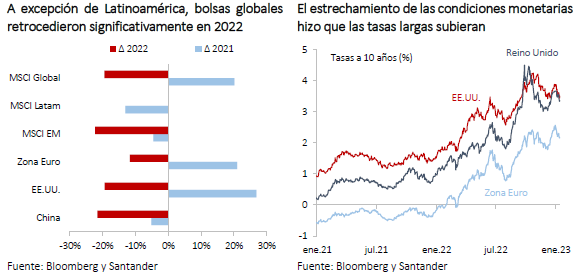

Los mercados bursátiles sufrieron las consecuencias de las condiciones financieras más estrechas y cerraron el 2022 con bajas (MSCI global: -20%), en particular en EE.UU. (S&P 500: -19%; Dow Jones: -9%), Europa (Zona Euro: -12%; Reino Unido: 0%) y China (-22%). Las plazas latinoamericanas, luego de repuntar hasta mediados de año, terminaron el año sin variación (MSCI Latam: 0%). En línea con el endurecimiento monetario, las tasas de interés de largo plazo tendieron a subir (+260 pb en promedio durante el año), aunque con cierto retroceso en los últimos meses.

Hacia delante, es probable que los países avanzados enfrenten una recesión. La fuerte contracción monetaria, sumada al impacto rezagado del shock energético por la guerra en Ucrania, hará que el PIB de Estados Unidos y de Europa se contraiga en la primera parte del año. Con todo, una eventual recesión sería moderada. En la segunda parte del año estos países volverían a expandirse, impulsados por el retroceso de la inflación y condiciones financieras menos estrechas. En China, la economía debiese tener un mayor dinamismo debido al relajamiento de las restricciones sanitarias. Sin embargo, la reciente ola de contagios plantea ciertas dudas respecto del ritmo de recuperación. Con estos elementos, anticipamos que la economía global reducirá su ritmo de expansión y crecerá en torno a 2% en 2023. Esta estimación es similar a las proyecciones recientes de otros organismos internacionales, como el Banco Mundial, que, en su informe sobre perspectivas económicas publicado a comienzos de enero, estimó una expansión de 1,7%.

Los principales riesgos están sesgados al alza para la inflación y a la baja para la actividad mundial. Por una parte, está la posibilidad de una intensificación de la guerra en Ucrania, que impulsaría nuevamente los precios energéticos y agrícolas, afectando el crecimiento y presionando a la inflación. También es posible que una mayor persistencia inflacionaria lleve a un endurecimiento de las condiciones financieras, lo que podría volver a fortalecer el dólar a nivel global y castigar a la actividad. Por último, brotes de Covid-19 –como la variante XBB de Ómicron– en China u otros países podrían obligar a reimponer medidas de confinamiento, lo que estresaría las cadenas de suministro y afectaría el crecimiento.

Economías avanzadas endurecen su política monetaria

Estados Unidos cerró el año mostrando una economía resiliente y un mercado laboral que se mantuvo apretado. El proceso de alzas de tasa iniciado en marzo pasado, sumado al conflicto en Ucrania y la contracción de la actividad el primer trimestre, llevó a muchos analistas a anticipar una recesión durante el año, lo cual finalmente no se materializó. Si bien la formación bruta de capital mostró una caída importante, el consumo siguió dinámico, apuntalado por los resabios de las inyecciones de liquidez de 2021 y una robusta creación de empleos. Con todo, la economía tuvo una expansión de solo 2%, la mitad de lo que proyectamos a comienzos de 2022, y terminó el año con indicadores de actividad en terreno negativo (ISM manufacturero de diciembre de 2022: 48,4; ISM servicios: 49,6).

Más allá del conflicto bélico, la mayor preocupación estuvo relacionada con la elevada inflación y la respuesta de política monetaria por parte de la Reserva Federal. En su diagnóstico inicial, a mediados de 2021 cuando ya se observaban importantes alzas de precios, la Fed asumió que la inflación sería un fenómeno transitorio y que no sería necesaria una contracción monetaria significativa, a diferencia de lo que preveía el mercado en ese entonces.

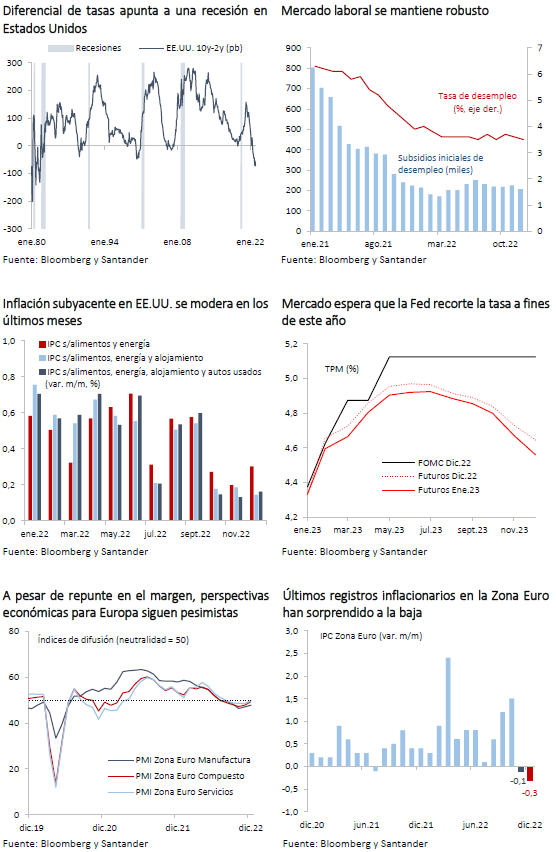

Sin embargo, las sistemáticas sorpresas en la primera parte del 2022, que impulsaron la inflación a su máximo en 40 años (IPC: 9,1% a/a en junio), y las estrecheces que mostró el mercado laboral, llevaron a un cambio de tono. En sucesivas reuniones, el FOMC subió de manera drástica su tasa de política monetaria, llevándola hasta 4,25%-4,5% a fines del año. Estas alzas fueron mucho más intensas de lo que había comunicado el propio FOMC a comienzos de año, cuando los “dots” apuntaban a una tasa de llegada de solo 2,75%, e incluso fueron bastante más allá de lo esperado por el mercado. Por lo mismo, las tasas largas se incrementaron con fuerza, pasando la de 10 años desde 1,6% en enero a más de 3,5% a fines del año pasado.

En los próximos trimestres, el crecimiento en EE.UU. seguirá moderándose y no es descartable una recesión, según puede inferirse del diferencial entre las tasas de corto y largo plazo. Con todo, esta sería suave debido a la resiliencia que ha mostrado el mercado laboral, que permitiría darle soporte al consumo. Así, para el año en su conjunto estimamos que el crecimiento se ubicaría en torno a 0,5%.

La inflación, que ya comenzó a mostrar signos de retroceso en la segunda mitad del año pasado y cerró en 6,5% a/a, seguirá descendiendo, tanto por las caídas ya observadas en los precios de las materias primas como por las holguras que generará la desaceleración de la actividad. Esto dará pie para que la Fed concluya su proceso de alzas en la primera parte del año, con la tasa de referencia en torno a 4,75%-5% (50 pb por sobre su nivel actual). La gran incógnita es si la disminuirá este año, en línea con lo implícito en los precios de mercado. Estimamos que aun cuando los últimos datos laborales han sorprendido al alza, esta situación no se mantendrá y el desempleo debiese subir. Por su parte, es probable que los precios se moderen más intensamente que lo contemplado por la Fed, lo que daría el espacio para que el FOMC inicie los recortes ya hacia fines de 2023.

En el ámbito fiscal, recientes declaraciones de la secretaria del Tesoro, Janet Yellen, apuntan a la necesidad de realizar medidas extraordinarias para evitar un incumplimiento de las obligaciones financieras del gobierno (default). Por lo mismo, la discusión de un nuevo techo para la deuda pública será una vez más un tema de álgido debate político.

Los países europeos fueron los más golpeados por la invasión a Ucrania, sobre todo aquellos cuya base industrial dependía del gas ruso. A las restricciones en los suministros de energía y los mayores costos, se agregó el impacto de una masiva ola de refugiados ucranianos. A pesar de esto, la mayor parte de las economías del Viejo Continente fue capaz de sostener un ritmo de crecimiento positivo a lo largo del año, llegando a una expansión de cerca de 3,3%. Con todo, al igual que en EE.UU., el año cerró con una serie de indicadores en terreno negativo, aunque mejorando en la punta (PMI manufacturero de diciembre: 47,8; PMI servicios: 49,8; encuesta ZEW: -23,6; confianza de consumidores: -22,2).

La inflación subió de manera sostenida hasta inicios del cuarto trimestre, llegando a 10,6% a/a en octubre, para luego empezar a descender y terminar el año en 9,2%. El Banco Central Europeo (BCE) retrasó su ajuste monetario, apostando a que las alzas de precios serían transitorias y que una eventual contracción económica por el conflicto bélico atemperaría las presiones subyacentes. No obstante, la persistencia inflacionaria y una desaceleración menos intensa de la actividad llevaron al inicio del retiro monetario a mediados de año. Primero, el BCE redujo sus compras de activos y luego, en julio, inició las subidas de su tasa de referencia, por primera vez en más de diez años. Al cierre de 2022 esta había acumulado incrementos por 250 puntos base, con la tasa de depósitos llegando a 2%, y la de los créditos a 2,75%.

El invierno europeo ha resultado menos frío que lo habitual. Esto ha permitido que los precios de la energía se mantengan bajos y ha evitado los racionamientos de gas, lo cual era un factor de riesgo para la actividad.

Con todo, el estrechamiento de las condiciones monetarias hará que las economías europeas sigan moderando su expansión y es posible que, al igual que en EE.UU., enfrenten una recesión. En el año, el crecimiento promedio sería nulo. En este contexto, la inflación continuará descendiendo, pero es probable que el instituto emisor siga subiendo su tasa de referencia en el corto plazo, teniendo en consideración que aún no está derechamente en terreno contractivo.

Economías emergentes a ritmos diferenciados

En 2022, la economía china sufrió las consecuencias de su política de cero-tolerancia al Covid-19, con severas restricciones de movilidad en la segunda parte del año. Eso, sumado a los problemas del sector inmobiliario, hizo que el gigante asiático creciera solo 3%, muy por debajo de la meta de 5% fijada por el gobierno. La debilidad de la demanda interna hizo que, a diferencia de otros países, la inflación se mantuviera acotada (IPC a diciembre: 1,8% a/a vs 1,5% al cierre de 2021). Hacia fines del año, la presión política interna llevó a abandonar las medidas de confinamiento. Las menores restricciones de movilidad, sumado a la reducción en la tasa de referencia efectuada a mediados de 2022, un mayor gasto público e incentivos focalizados, llevarán a un repunte de la economía este año, la que debiese expandirse en torno a 4,5%. Con todo, el elevado número de contagios en las últimas semanas y la saturación del sistema de salud ponen una nota de cautela para esta economía.

América Latina enfrentó un año muy volátil marcado por la elevada inflación, la desaceleración económica y fuertes tensiones políticas. El aumento de los precios de las materias primas por la guerra en Ucrania favoreció algunas de las economías de la región, lo que les permitió un ritmo de expansión importante en la primera parte del año. Posteriormente, sufrieron las consecuencias del estrechamiento monetario y perdieron ritmo, cerrando con un crecimiento en torno a 3,5%, algo más de lo que preveíamos a comienzos de año. La inflación alcanzó su punto más alto en el tercer trimestre y en los últimos meses del año comenzó a ceder. Para 2023 esperamos una moderación importante en la actividad debido a las condiciones financieras restrictivas y la caída en los términos de intercambio en la segunda parte del año pasado. Con ello, la región debiese crecer en torno a 1,5%. Las tensiones políticas en varios países constituyen un factor de riesgo importante, que podría mermar aún más el crecimiento de la región este año.

Precios de las materias primas subirían de manera acotada

A comienzos de 2022, la guerra en Ucrania y las sanciones aplicadas a Rusia detonaron alzas récord en los precios de las materias primas, particularmente granos, aceites, gas y petróleo. En este último también incidió la política de recortes de producción de la OPEP ampliada, que tuvo un alto grado de cumplimiento a lo largo del año. Con el transcurso de los meses, el estancamiento del conflicto bélico y la preocupación por el crecimiento global llevaron a un importante retroceso en los precios de los granos y del petróleo, que se ubicaron en niveles similares a los previos a la guerra ya durante el tercer trimestre.

El precio del cobre, si bien no subió agresivamente con la guerra, se mantuvo elevado hasta la primera parte del año. A partir del tercer trimestre, con la desaceleración de China y el estrechamiento de las condiciones monetarias, sufrió una severa caída y se ubicó en valores cercanos a US$ 3,5 la libra. El descenso fue atenuado por la menor oferta de mineral, sobre todo por la merma en la producción de Chile. Hacia finales de 2022, el precio del metal exhibió una importante recuperación debido a las mejores perspectivas de crecimiento del gigante asiático, y a las apuestas de los mercados por una política monetaria menos restrictiva en EE.UU.

Este año, habrá distintas fuerzas operando en direcciones contrarias sobre los precios de las materias primas. En el caso del petróleo, si bien el menor crecimiento de EE.UU. y Europa podría afectar su demanda, la prolongación de la guerra y las restricciones de la OPEP mantendrán acotada la oferta, lo cual empujaría al alza su cotización. Así, hacia finales de 2023, el crudo podría alcanzar valores cercanos a US$ 85 el barril. En el caso del cobre, su precio ha estado presionado al alza en las primeras semanas de este año no solo por el mayor dinamismo de China, sino que también por la preocupación de posibles disrupciones en la oferta por las tensiones políticas en Perú. Conforme esto último se vaya resolviendo, el valor del metal podría retroceder moderadamente llevándolo a niveles cercanos a US$ 3,9 la libra, que es lo que esperamos que ocurra al cierre del año.

PANORAMA LOCAL

Economía local enfrentará una recesión

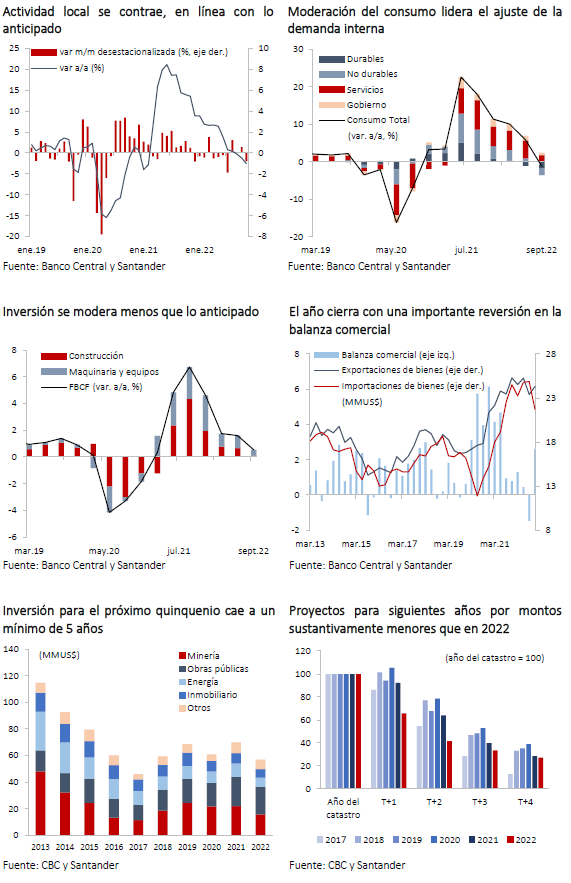

La economía chilena tuvo un importante ajuste durante el 2022, con un significativo descenso en su crecimiento. El año comenzó con elevados niveles de actividad, sostenidos por un consumo fuerte producto de la amplia liquidez aún disponible en ese momento. Durante el segundo y tercer trimestre, el consumo de bienes comenzó a descender de manera rápida, respondiendo al estrechamiento de las condiciones monetarias y al efecto negativo del shock inflacionario en los salarios reales. El consumo de servicios, por el contrario, siguió normalizándose y se ubicó en torno a sus valores de tendencia a partir del segundo trimestre del año.

La inversión, que había cerrado el 2021 con un elevado dinamismo, tuvo una abrupta caída a inicios del año pasado debido al estancamiento de proyectos en medio de la incertidumbre por el escenario político. Sin embargo, durante el tercer trimestre se produjo un fuerte repunte, con alzas tanto en la construcción como en el componente de maquinaria y equipos. Las exportaciones se mantuvieron bajas durante gran parte del año debido a la moderación de la demanda de los principales socios comerciales y a los problemas que enfrentó la minería en Chile, que redujeron fuertemente la producción de cobre.

Durante el último cuarto el consumo habría moderado sus caídas, según se desprende de los datos de comercio, pero la inversión habría retomado su senda a la baja. Con ello, estimamos que el 2022 habría cerrado con un crecimiento del PIB en torno a 2,6%, en línea con el 2,5% que proyectamos en nuestro informe Vision 2022.

La cuenta corriente tuvo un significativo deterioro durante el año debido a la caída del ahorro interno y la recuperación de la inversión. En el caso del ahorro, no solo influyó el elevado nivel del consumo, sino que también la caída de los términos de intercambio y el importante flujo de pagos al extranjero por concepto de rentas de la producción. Hacia fines de 2022, el repunte de las exportaciones y el descenso de las importaciones habrían permitido atenuar el deterioro de las cuentas externas, con lo que el año habría finalizado con un déficit de cuenta corriente de casi 9% del PIB.

Para 2023, nuestro escenario base asume que la economía continuará su proceso de ajuste y enfrentará una recesión, que llevará al PIB a ubicarse por debajo de sus niveles de tendencia. Esto se explica por las estrechas condiciones financieras que enfrentan hogares y empresas, un mercado laboral deteriorado, con lenta creación de empleos y caídas en los salarios reales, y un débil entorno internacional, con la posibilidad de una recesión en los países avanzados. A ello se agregan niveles de incertidumbre política, si bien menores que hace algunos meses, aún elevados debido al proceso constitucional. Así, proyectamos que luego de un rebote parcial en el último cuarto del año pasado, el PIB retrocederá en los siguientes dos trimestres, para luego, en la segunda parte del 2023, retomar una senda de expansión. Con ello, la economía cerrará el año con una variación del orden de -1,25%.

El consumo privado continuará cayendo durante gran parte del 2023, especialmente el componente de bienes, y tendrá una variación de -4,7%. El consumo de gobierno, en tanto, crecerá 3,2% en línea con lo aprobado en el último presupuesto. Por otro lado, luego de la recuperación exhibida durante 2022, la inversión sufrirá un retroceso del orden de 5%. Antecedentes del último catastro de la Corporación de Bienes de Capital (CBC) apuntan en esa dirección, con proyectos para este año y los siguientes bastante menores que los de 2022.

Por su parte, a pesar de un escenario internacional frágil, las exportaciones mostrarán un alza moderada, cercana a 1%. En esto incidirá la baja base de comparación del 2022, el mayor dinamismo de China y los efectos rezagados de un tipo de cambio real depreciado.

A pesar de una caída en el ingreso nacional, el menor consumo llevará a una recuperación del ahorro nacional. Esto, junto con una débil inversión y la normalización de los costos de importación, permitirá que el déficit en cuenta corriente retroceda y cierre el 2023 en torno a 5% del PIB.

En 2024, la economía recuperará su crecimiento y se acercará a su nivel tendencial, con una expansión de 2,5%.

Los riesgos para la actividad están sesgados a la baja. En primer lugar, están los riesgos externos que podrían dar paso a una recesión global profunda, afectando nuestra economía por distintos mecanismos. En segundo lugar, está la posibilidad de un sobre ajuste monetario, que retrase la recuperación del PIB en la segunda parte del año. Por último, están los riesgos políticos que podrían incidir en el clima de negocios y afectar aún más la inversión y la actividad.

El rechazo del proyecto que facultaba los autopréstamos desde los fondos de pensiones acota uno de los factores de tensión más importantes en el corto plazo. Sin embargo, una reforma constitucional que permita nuevos retiros de fondos, tal como lo han propuesto algunos parlamentarios, llevaría a un fuerte aumento de las primas por riesgo, una depreciación de la moneda y nuevas presiones inflacionarias que obligarían al Banco Central a endurecer aún más su política monetaria. Si bien esta posible inyección de liquidez atenuaría la contracción de la economía en el corto plazo, el estrechamiento de las condiciones financieras haría que el país enfrente una recesión severa en 2024.

Un mercado laboral que se debilita

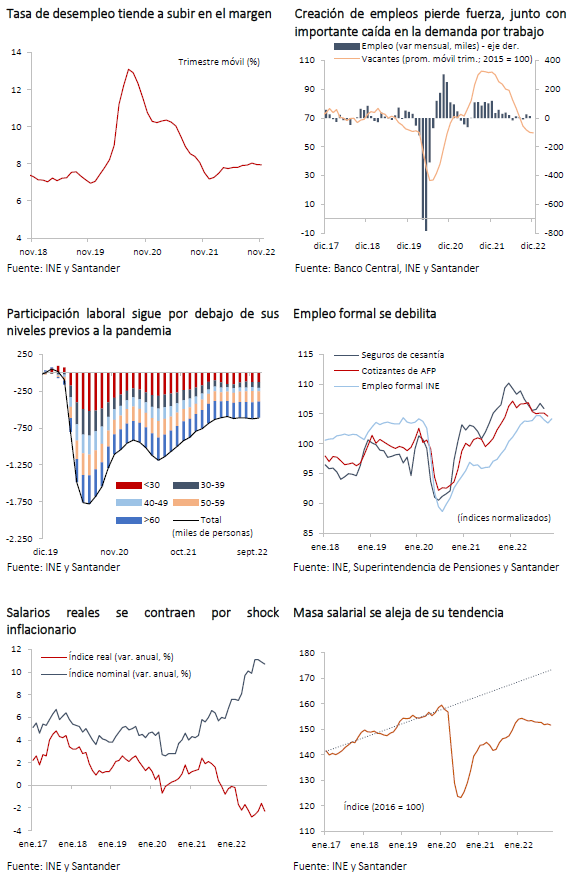

A comienzos de 2022, el mercado laboral siguió recuperándose tras la pandemia. El empleo y la fuerza laboral crecieron a un ritmo importante en los primeros meses, favorecidos por una baja base de comparación. Sin embargo, en la segunda mitad del año la creación de empleos se frenó, en un contexto donde la demanda por trabajo tuvo sistemáticas caídas luego de los niveles récord a fines del 2021. Por su parte, la fuerza de trabajo dejó de expandirse, con lo que la tasa de desempleo se mantuvo en torno a 8% desde marzo.

De esta manera, las brechas generadas por la pandemia permanecieron abiertas. En efecto, al cierre de 2022 la tasa de participación laboral seguía 4 puntos por debajo de su tendencia, lo que corresponde a más de 650 mil personas menos, y los puestos de trabajo eran cerca de 160 mil menos que a fines del 2019.

Por su parte, el empleo formal ha perdido fuerza. Si bien cifras del INE mostraron una relativa estabilidad en los empleos formales durante el año, tanto los cotizantes de AFP como los del seguro de cesantía vinieron a la baja desde principios de 2022.

Los salarios nominales subieron de manera importante desde fines de 2021 debido, principalmente, a las cláusulas de indexación. Sin embargo, la magnitud del shock inflacionario hizo que, en términos reales, cerraran con una caída de casi 2,5%. Lo anterior, sumado al estancamiento en la creación de empleos, significó que la masa salarial retrocediera desde mediados del año pasado y se alejara de su tendencia.

Durante 2023 el mercado laboral seguirá debilitándose. Las vacantes para nuevos puestos de trabajo han retrocedido y se encuentran por debajo de los niveles previos a la pandemia. A lo largo del año, en la medida que la actividad económica se siga contrayendo, es posible que la demanda por trabajo permanezca deprimida, lo que hará que el empleo siga bajo. Por otro lado, la baja participación laboral podría revertirse parcialmente.

Este fenómeno ha estado relacionado con varios factores, incluyendo el efecto ingreso provocado por las inyecciones de liquidez, el retiro prematuro de personas mayores y la baja incorporación de jóvenes. Hacia delante, conforme el efecto ingreso se desvanece y las generaciones más jóvenes vuelven al mundo laboral, veremos una mayor reincorporación a la fuerza de trabajo. Como resultado, la tasa de desempleo tenderá a subir y promediará 8,5% en el año.

Crédito bancario retrocede y la liquidez retorna a sus niveles de tendencia

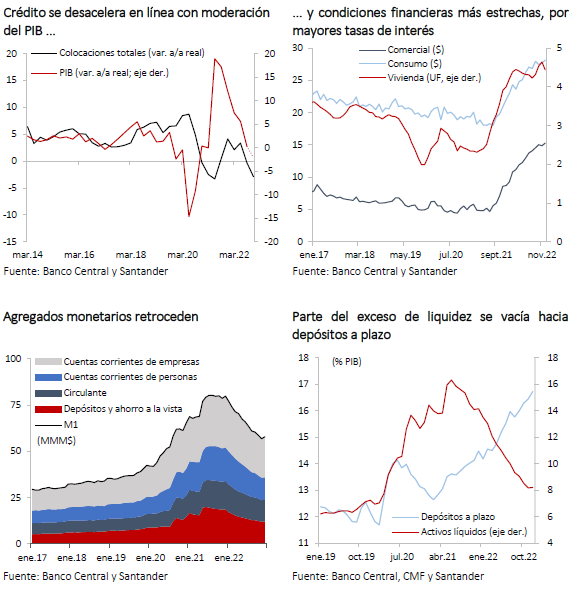

Las colocaciones bancarias tuvieron una importante caída en 2022, luego del fuerte apalancamiento durante la pandemia. En la primera parte del año el crédito creció 3% real en promedio, pero luego fue disminuyendo paulatinamente hasta cerrar el año con variaciones anuales negativas (-3% real). El segmento comercial –que representa el 60% de las colocaciones– se contrajo casi 6%, en un contexto de estándares crediticios más restrictivos, tasas de interés elevadas –llegando al 15% anual–, y una menor demanda de créditos ante la ausencia de grandes planes de inversión. La morosidad de esta cartera tendió a aumentar, superando los niveles previos a la pandemia (1,9% de las colocaciones en noviembre).

El crédito de consumo también retrocedió en 2022 (-2,5% real), en línea con la merma del consumo de los hogares y condiciones financieras más estrechas. El stock de colocaciones para la vivienda, si bien se expandió, lo hizo de manera acotada (solo 1% a fines del 2022).

Los agregados monetarios siguieron retrocediendo conforme las personas hicieron uso de su liquidez para financiar gasto y las altas tasas incentivaron los depósitos. A diciembre de 2022, los saldos más líquidos mostraban una caída de 28%, y representaban algo sobre 8% del PIB, en línea con la tendencia histórica.

En los próximos meses, el crédito permanecerá deprimido y tendría una moderada recuperación en la segunda parte del año, conforme la economía retoma una senda de expansión y las condiciones monetarias aflojan. Hasta ahora, las condiciones de otorgamiento de crédito se perciben, en general, restrictivas, según se desprende de la Encuesta de Crédito del Banco Central.

Con todo, en el caso de las PyMEs, las colocaciones se verían favorecidas por el programa Fogape Chile Apoya, cuyo objetivo es incentivar el financiamiento para capital de trabajo, inversión y refinanciamiento de deuda, bajo condiciones financieras favorables (tasa de interés máxima de TPM+5% anual). En tanto, los créditos hipotecarios tendrán el soporte del nuevo programa del gobierno que entregará una garantía estatal para financiar hasta el 10% del valor de la vivienda. También puede contribuir la moderación en el valor de las propiedades, lo que permitiría un repunte en las ventas inmobiliarias (ver Recuadro). Así, para el año proyectamos que las colocaciones totales tendrían una variación real nula y se recuperarán en 2024.

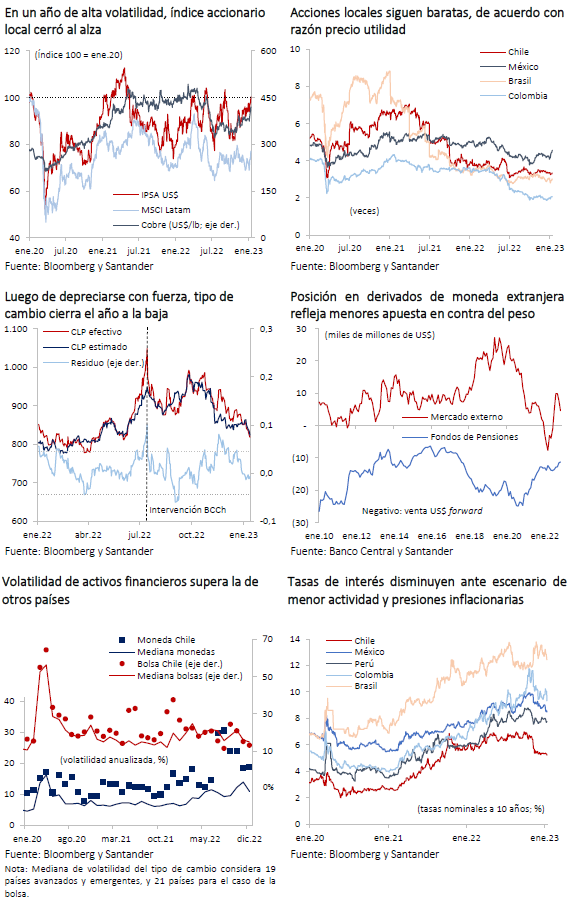

A pesar de elevada volatilidad, mercados locales cierran 2022 con ganancias

Al iniciarse el año, el estrechamiento financiero global y la incertidumbre política interna por el proceso constituyente, mantuvieron castigados los activos locales. Las tasas de interés de largo plazo continuaron la tendencia al alza exhibida desde mediados de 2021, y el tipo de cambio subió de manera importante. En julio, la fuerte corrección a la baja en el precio del cobre, que pasó de US$ 4,4 la libra, en promedio entre enero y junio, a US$3,5 la libra, sumado a posiciones especulativas contra el peso, hicieron que la paridad superara los $1.000 por dólar, desviándose de sus fundamentos. En respuesta, el Banco Central anunció un masivo programa de intervención cambiaria, con ventas spot y forward por hasta US$25.000 millones.

La intervención fue exitosa y a mediados del tercer trimestre el tipo de cambio ya había retrocedido hasta niveles coherentes con sus fundamentales. La bolsa se mantuvo con una tendencia al alza en los primeros meses del 2022, aunque con vaivenes, impulsada en una dirección por el favorable apetito por mercados emergentes y el alza en el precio de algunas materias primas –en particular del litio— y en otra, por las condiciones financieras más estrechas.

La discusión de un “quinto” retiro de fondos previsionales, a pesar de ser rechazado por el Congreso, dio una señal negativa para el mercado de capitales y el futuro del sistema de pensiones. Esto hizo subir las primas por riesgo país hasta niveles no observados desde el inicio de la pandemia (CDS5y: 108 pb). En este contexto, Chile sufrió una rebaja en su nota soberana.

En la segunda parte del año, conforme las condiciones financieras se volvieron menos estrechas y la incertidumbre política doméstica se acotó luego del plebiscito constitucional, los activos locales tendieron a subir. La bolsa cerró el año con una ganancia de más de 20% (IPSA: 5.260 puntos) y el tipo de cambio se apreció hasta niveles similares a los de fines de 2021 ($850, en línea con la proyección de nuestro reporte Vision 2022). En esto último también incidió la depreciación global del dólar y la recuperación parcial del cobre. El mercado de renta fija, por su parte, se vio favorecido por el retroceso de las tasas de largo plazo nominales, que cayeron cerca de 30pb hasta 5,3%, y de las reales, que retrocedieron 60 pb hasta 1,7%.

Más allá de estas tendencias, ha sido notoria la inusitada volatilidad de los precios de los activos chilenos. La desviación estándar del peso llegó a 20% anual, el doble que la mediana de una muestra de 19 países desarrollados y emergentes, y algo similar se dio en el caso de la bolsa. Una de las razones fue la disminución de la liquidez de los mercados producto de los retiros de fondos de pensiones. Los montos transados en bolsa de acciones y renta fija disminuyeron 18% y 22% entre 2021 y 2022, respectivamente, mientras que las transacciones spot de moneda extranjera declinaron 5%.

Hacia delante, el tipo de cambio podría exhibir una cierta depreciación respecto de sus niveles al cierre de este informe (en torno a $820 por dólar) debido principalmente al posible retroceso en el precio del cobre, luego de los elevados niveles de comienzos de año. El precio del dólar a nivel global debiese mantenerse relativamente estable y la incertidumbre política interna acotada. Así, en nuestro escenario base consideramos que a finales de 2023 la paridad se debiese ubicar en torno a $850, para luego subir a $860 en 2024.

Por otra parte, aun cuando la caída del PIB podría afectar los resultados de las empresas, estimamos que la bolsa podría seguir subiendo, aunque de manera acotada, favorecida por precios de las materias primas elevados y condiciones monetarias más laxas. Las tasas de largo plazo continuarían en torno a los niveles actuales, con algún sesgo a la baja en caso de que el proceso de relajamiento monetario sea más rápido al esperado.

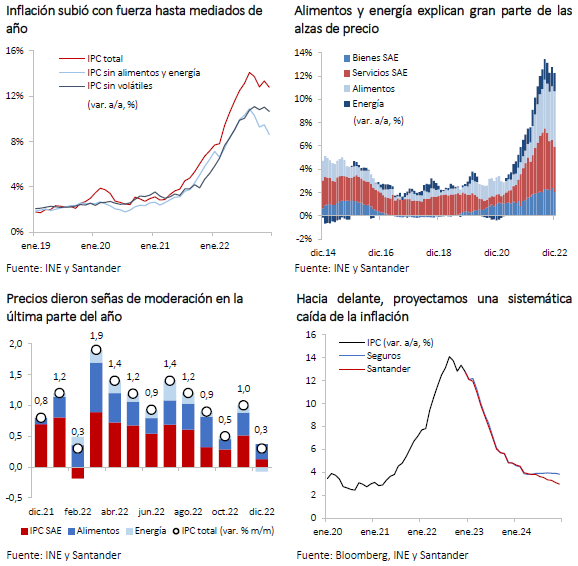

Luego de cerrar en niveles históricos, la inflación inicia proceso de convergencia

Al igual que en otros países, la inflación escaló hasta niveles no vistos en décadas y cerró el 2022 en 12,8%, muy por sobre las previsiones efectuadas antes de la guerra. Detrás de este fenómeno se conjugaron distintos elementos. Por un lado, estuvo la rápida expansión de la demanda interna desde mediados de 2021 por la apertura de la economía y las fuertes inyecciones de liquidez, en un contexto donde los costos subieron a nivel global. También contribuyó la significativa depreciación del peso en ese mismo periodo. Por otro lado, al igual que en el resto del mundo, el alza de las materias primas por el conflicto en Ucrania significó un shock adicional sobre los precios.

De esta manera, el fenómeno inflacionario, que había tenido un origen asociado en gran parte a elementos locales, fue reforzado por factores globales que presionaron sobre todo los valores de los alimentos y de la energía. La inflación subyacente, que excluye estos dos componentes, tuvo un incremento menor, y cerró el 2022 en 8,6%.

Por tipo de productos, destacaron las fuertes alzas de los precios de los bienes (excluyendo volátiles), que subieron 14,9%. Los servicios (excluyendo volátiles) tuvieron una subida menor, de 7,6%, reflejando la desaceleración de la demanda interna durante el año y un mercado laboral débil. También favoreció el congelamiento de las tarifas eléctricas y del sistema de transporte de la región metropolitana. Con todo, la difusión inflacionaria fue amplia, con un gran porcentaje de los productos de la canasta de referencia exhibiendo alzas de precios, dando cuenta de lo generalizado del fenómeno.

En la última parte del 2022 se comenzó a evidenciar una moderación en los incrementos de precios. Los combustibles retrocedieron, reflejando la apreciación del tipo de cambio en las últimas semanas del año y la caída en los valores internacionales del petróleo. Los precios de los alimentos siguieron subiendo de manera importante, pero los de los bienes —excluyendo los volátiles— y los de los servicios se moderaron.

En lo que viene, la inflación mantendría la tendencia a la baja. Por un lado, se vislumbra una estabilización de los precios internacionales, tanto del petróleo como de los alimentos. Por otro lado, el drene de la liquidez a nivel local y el freno en la demanda interna seguirán apretando márgenes. A ello se agrega la debilidad del mercado laboral y el fortalecimiento del peso. Con todo, algunos elementos harán que el descenso de la inflación sea inicialmente gradual. En particular, la indexación de algunos servicios de alta incidencia, como la educación, se dejará sentir en los próximos meses, en tanto que el descongelamiento de las tarifas eléctricas y del Transantiago podría aportar algo de presiones sobre el IPC a lo largo del año. La aplicación del IVA a una serie de servicios que estaban exentos podría tener alguna incidencia en los valores de enero, pero sería algo acotado. Luego, a partir del segundo trimestre, se observará un descenso marcado en la inflación, la que proyectamos se situará en torno a 4,75% al cierre de este año. La convergerá a la meta del 3% se daría a fines del 2024.

Existen riesgos tanto a la baja como al alza para la trayectoria de los precios. Si el tipo de cambio y el precio de los combustibles permanecen en niveles similares a los del cierre de este informe a lo largo del año —menores que en nuestro escenario base— la inflación podría cerrar el 2023 en torno a 3,5%. Por otra parte, una reforma que permita nuevos retiros de fondos de pensiones haría que la inflación permanezca elevada durante todo el año, cerrando el año con cifras de dos dígitos nuevamente. A este riesgo, se agregan todos aquellos relacionados con el escenario internacional.

Relajamiento monetario en Chile podría comenzar en el segundo trimestre

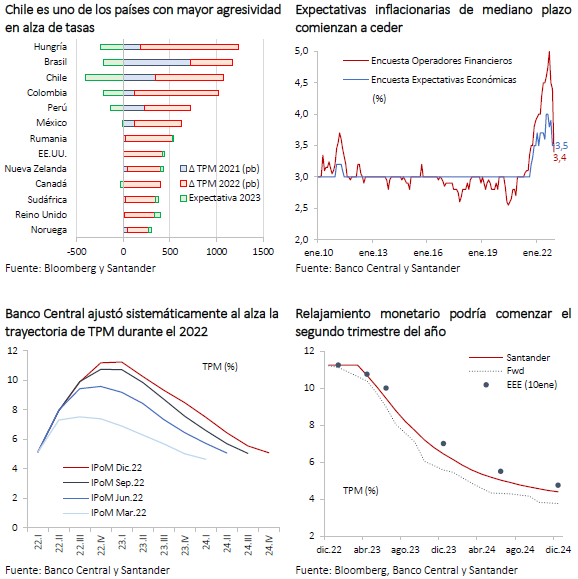

Con el objetivo de contener las presiones inflacionarias generadas por el sobrecalentamiento de la economía en 2021, el Banco Central inició el 2022 con un significativo aumento de 150 puntos base de la Tasa de Política Monetaria (TPM) en su reunión de enero. En ese entonces se anticipaba que la TPM podría alcanzar un máximo de 8% a mediados de año, para luego comenzar a descender conforme la actividad y los precios se desaceleraban.

Posteriormente, las recurrentes sorpresas en el IPC, que llevaron las expectativas inflacionarias de mediano plazo muy por sobre la meta de 3%, hicieron que la autoridad monetaria acelerara las alzas de la tasa y subiera el nivel de llegada para la misma. En la RPM de octubre, tras los indicios de que la inflación podía comenzar a ceder, el Consejo subió la TPM hasta 11,25% y comunicó que iniciaría un periodo de pausa, lo que fue ratificado en el IPoM de diciembre. Con esto, la tasa de referencia llegó a su nivel más alto desde que se usa un instrumento nominal para hacer política monetaria, a principios de los 2000s, acumulando incrementos por 1.075 puntos base, de los cuales 725 puntos base se materializaron el 2022. Esta fue una de las subidas más agresivas del planeta.

Uno de los elementos que había forzado mantener una instancia monetaria estrecha era el desalineamiento de las expectativas inflacionarias en el horizonte de política. Sin embargo, en lo más reciente estas han retrocedido y se han ubicado en niveles cercanos al 3%. Por lo mismo, prevemos que, en lo que viene, el Consejo iniciará un período de recortes, coherente con la desaceleración económica y la reducción de la inflación.

En el escenario más probable, estimamos que la primera disminución de la TPM se producirá en la reunión de abril, y será de entre 50 y 75 puntos base. En ese momento, el Consejo contará con los datos de IPC de enero y febrero –el registro de marzo se publica dos días después de la RPM–, los cuales prevemos mostrarán una tendencia a la moderación en los precios. Posteriormente, la tasa seguirá bajando en cada una de las siguientes reuniones, hasta terminar el 2023 en torno a 6%. Luego, en 2024, habrá recortes adicionales que acercarán la TPM a su valor neutral –que estimamos se ubica en torno a 4,25%.

Los recortes podrían ser más rápidos si el escenario de riesgo a la baja para la inflación se materializa. Esto parece ser lo implícito en las tasas swap, las que contemplan una TPM entre 5,5% y 5,75% a fines del 2023. Por otro lado, la discusión de un nuevo retiro de fondos de pensiones en el Congreso podría inhibir al Consejo de bajar luego la tasa. Sin embargo, en este caso, conforme la inflación vaya descendiendo, los recortes posteriores debiesen ser agresivos.

Con todo, el riesgo de no actuar a tiempo y retrasar los recortes de la TPM, en un contexto donde la inflación va a la baja, es que las tasas de interés reales sigan aumentando y que eso provoque un freno más intenso en la actividad, ocasionando una recesión este año y comprometiendo la recuperación el próximo.

Cifras fiscales mejoran de manera transitoria

Luego de un 2021 de alta expansión, el 2022 destacó por un importante control fiscal tras el retiro de las ayudas estatales. Ello llevó a que el año cerrara con una inédita caída del 25% en el gasto público. Por su parte, los ingresos sorprendieron al alza de manera importante, con una buena recaudación tributaria y con el aporte del nuevo royalty al litio, que significó ingresos extraordinarios por casi MM US$ 4.000. Con esto, los ingresos fiscales crecieron un 7%, y el balance fiscal cerró con un superávit cercano al 1,7% del PIB. La deuda pública, en tanto, retrocedió por primera vez en diez años y cerró, de acuerdo con nuestras estimaciones, en niveles del orden de 35% del PIB.

En 2023 las cifras fiscales volverán a mostrar un deterioro. El gasto crecerá en torno al 5,5% real, teniendo en cuenta lo establecido en la ley de presupuestos y parte de los nuevos gastos contenidos en los anuncios de apoyo a las familias efectuados a comienzos de este año. En tanto, los ingresos tendrán una caída cercana al 9% real por la menor actividad y por la no repetición de algunos fenómenos que hicieron que la operación renta del 2022 fuese particularmente elevada. Con ello, el balance fiscal volverá a ser deficitario, del orden de 2,2% del PIB, llevando a la deuda bruta hasta 37% del PIB.

El contexto macroeconómico y social de este año será particularmente desafiante para la conducción fiscal. El gobierno enfrentará fuertes presiones políticas para expandir el gasto y compensar la pérdida de poder adquisitivo de los salarios. Lamentablemente, un mayor impulso fiscal sería contradictorio con el esfuerzo de contención de la demanda en que ha estado empeñado el Banco Central. De darse, las tasas de interés se verían presionadas al alza y es posible que se observen nuevos brotes inflacionarios. Por lo mismo, para velar por la coherencia de las políticas macroeconómicas, será importante que cualquier paquete de ayuda adicional se enmarque en los parámetros presupuestarios.