Puntos destacados

- Mercados globales mostraron avances gracias al gradual proceso de desconfinamiento en las economías avanzadas e indicadores de actividad algo mejores, sobre todo en el sector manufacturero. Sin embargo, rebrotes de la pandemia y nuevas tensiones entre Washington y Beijing han generado preocupación.

- La actividad local tuvo un inesperado rebote en junio, lo que podría indicar el inicio de la recuperación. Para el año, revisamos al alza nuestra proyección considerando el fuerte impacto en la demanda que tendrá el retiro del 10% de los fondos de pensiones, el que estimamos incidirá en torno a 2,5 puntos porcentuales de mayor PIB. Así, prevemos que la economía tendrá una contracción de entre 5% y 5,5%.

- La pandemia ha continuado deteriorando el mercado laboral. En el segundo trimestre se registraron 1,8 millones de empleos menos que en igual período de 2019 y el desempleo subió hasta 12,2%. De no ser por el fuerte desaliento que se observa en la búsqueda de fuentes laborales, la tasa de desempleo podría haber sido sustantivamente mayor.

- Precios de los activos locales han mostrado mayor volatilidad, incididos por el retiro de parte de los fondos previsionales y por los movimientos en los mercados internacionales. Desde nuestro último informe, el IPSA se ha movido a la baja, en tanto que el peso, luego de apreciarse de manera significativa, tuvo una fuerte corrección en los últimos días.

- Los precios de los bienes y servicios se han mantenido contenidos, lo que ha hecho retroceder la inflación hasta 2,5%. En los próximos meses, podrían observarse algunos repuntes debido a la fuerte expansión del consumo. Aun así, proyectamos que la inflación cerrará el año en torno a 2%, en la parte baja del rango de tolerancia del Banco Central.

- Se esfuman posibilidades de un nuevo recorte de la TPM. Si hasta antes de la reforma constitucional que permitió el retiro de fondos existía la probabilidad de que el Banco Central revisara el mínimo técnico de 0,5% para su instrumento de política, el nuevo escenario hace que dicha posibilidad sea mínima.

- Ingresos fiscales siguen retrocediendo debido a la caída en la actividad y las postergaciones tributarias. El gasto, sin embargo, ha tenido un repunte moderado. El fuerte aumento de los subsidios y las donaciones han sido parcialmente compensados por la menor ejecución de la inversión pública. De esta manera, el déficit se ha ampliado hasta cerca del 5% del PIB, todavía por debajo de lo que se espera sea el cierre del año.

Descargar PDFLuego de desplomes históricos en el segundo trimestre, la economía global continúa gradual repunte iniciado en junio

Durante julio, la economía global continuó su proceso de recuperación, conforme las medidas de desconfinamiento permitieron ir recuperando la movilidad en una serie de países. A pesar de ello, los rebrotes de la pandemia en distintos lugares, dudas respecto de los grados de inmunidad de una potencial vacuna y nuevas tensiones políticas entre EE.UU. y China mantuvieron la preocupación en los mercados.

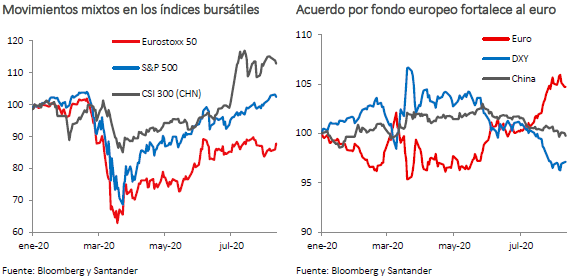

Los índices bursátiles tuvieron resultados mixto en el mes, aunque al cierre de este informe la mayoría se movía al alza debido a anuncios de posibles recortes de impuestos en EE.UU. En ese país, el S&P500 ganó casi 6% desde comienzos de julio, estimulado por el buen desempeño de las empresas tecnológicas. En Europa, las bolsas tuvieron incrementos algo más moderados. Sin embargo, el éxito en la constitución de un fondo común por € 750.000 millones, financiado con emisiones conjuntas de deuda, marcó un nuevo hito en la integración fiscal de la región e hizo que el euro se apreciara casi 4%.

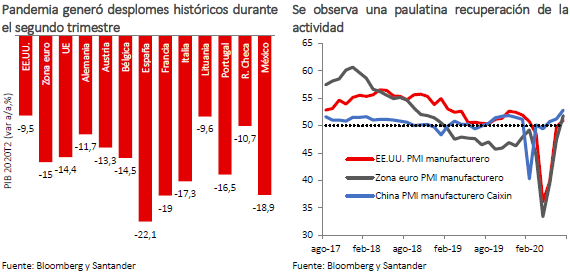

Tal como se esperaba, los registros de PIB del segundo trimestre, conocidos el mes pasado, registraron desplomes históricos. Sin embargo, ya en junio los PMI mostraban una mejora en varios países, lo que continuó en julio, con sorpresas concentradas en los sectores manufactureros. Con todo, los niveles de actividad seguían muy por debajo de lo que traían previo a la pandemia. Por su parte, los PMI de servicios se mantuvieron más rezagados, dando cuenta del impacto del distanciamiento social en los sectores más intensivos en mano de obra. Esto último se ha reflejado en los mercados laborales, que, si bien muestran mejoras puntuales en algunos países, siguen muy deteriorados.

Tal como se esperaba, los registros de PIB del segundo trimestre, conocidos el mes pasado, registraron desplomes históricos. Sin embargo, ya en junio los PMI mostraban una mejora en varios países, lo que continuó en julio, con sorpresas concentradas en los sectores manufactureros. Con todo, los niveles de actividad seguían muy por debajo de lo que traían previo a la pandemia. Por su parte, los PMI de servicios se mantuvieron más rezagados, dando cuenta del impacto del distanciamiento social en los sectores más intensivos en mano de obra. Esto último se ha reflejado en los mercados laborales, que, si bien muestran mejoras puntuales en algunos países, siguen muy deteriorados.

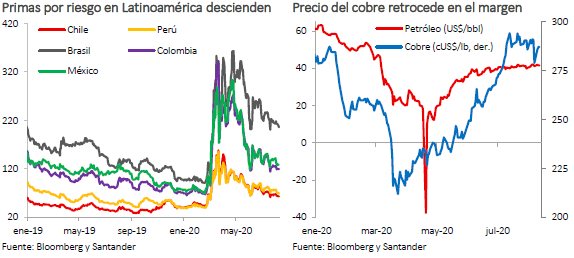

A pesar del fuerte avance de la pandemia en Latinoamérica y del severo impacto que esto ha tenido en las economías de la región —que se ha traducido en sucesivas revisiones a la baja para las proyecciones de crecimiento este año—, los precios de los activos han tendido a recuperarse. Las bolsas han repuntado, destacando las de Brasil (3%) y México (5,2%), mientras que las primas por riesgo soberano se han reducido debido a un mayor apetito por riesgo.

Los precios de las materias primas tuvieron movimientos dispares en las últimas semanas. El petróleo subió de manera importante (WTI: 5%) debido a proyecciones de demanda alentadoras y caídas de los inventarios en EEUU. Todo esto a pesar de que la OPEP+ comenzó a bombear algo más de crudo a inicios de este mes. Aun así, su valor sigue muy por debajo de los niveles previos al inicio de la pandemia. El cobre, por su parte, se mantuvo elevado, pero retrocedió en los últimos días como consecuencia de nuevas tensiones entre EE.UU. y China. Con todo, cerró con un alza superior a 1,5% respecto de nuestro informe previo.

Economía local podría haber pasado su peor momento

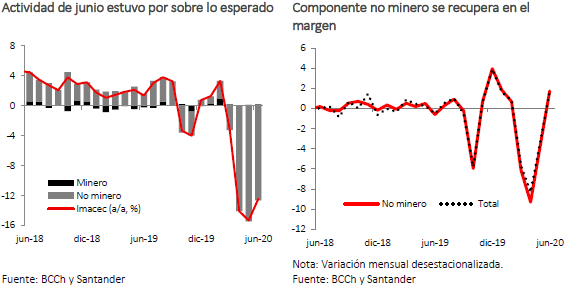

Después de caídas mensuales sucesivas y muy significativas en marzo, abril y mayo, el Imacec de junio repuntó (1,7% m/m desestacionalizado). Como ha sido la tónica, la minería siguió mostrando buenas cifras, en un contexto de precios relativamente elevados. En tanto, el componente no minero sorprendió al alza por una incipiente recuperación del comercio, donde el componente minorista tuvo un rebote importante (5,5% m/m desestacionalizado, según el INE). Sin bien este sector sigue castigado, las últimas cifras dan cuenta de la capacidad que ha tenido para adaptarse a las nuevas circunstancias generadas por la pandemia. Construcción y servicios, por su parte, mantuvieron un bajo desempeño.

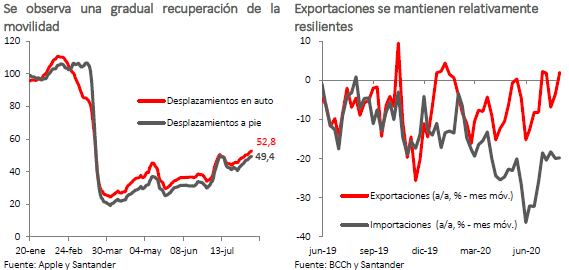

Los indicadores disponibles para julio entregan señales mixtas. La movilidad ha mostrado una cierta recuperación como respuesta al gradual levantamiento de las cuarentenas en distintas comunas. La generación eléctrica, en tanto, retrocedió de manera importante debido a la paralización de algunas faenas mineras por medidas de confinamiento en zonas del norte. Por su parte, las cifras de comercio exterior mantuvieron la tónica de los últimos meses: las exportaciones tuvieron un alza moderada, pero las importaciones siguieron muy por debajo de sus registros del año previo. Con estos antecedentes, estimamos que el Imacec de julio habría tenido un retroceso puntual respecto de junio, afectado por la minería, y una caída año contra año cercana a 14%.

Los próximos meses estarán marcados por el fuerte estímulo que está significando el retiro de parte de los fondos de pensiones. Aun cuando una fracción relevante de los montos sea ahorrada nuevamente o se utilice en amortizar deudas, el impulso al consumo será muy grande, en torno a 3% del PIB (ver Nota Técnica: Impacto Macroeconómico del Retiro de Fondos de Pensiones). Además, a esto se agregan las medidas del Gobierno en apoyo a la clase media que se han comenzado a desplegar en los últimos días (bono clase media y crédito contingente). El impacto final en la actividad de estas inyecciones de liquidez dependerá de la capacidad de la oferta de responder a la mayor demanda. Esto, por su parte, estará condicionado por las medidas de distanciamiento social.

Si las restricciones a la movilidad se van levantando, el efecto en la actividad puede ser muy significativo, incluso si una fracción del shock de liquidez se orienta a la compra de bienes importados. De lo contrario, si la oferta se mantiene muy restrictiva, una parte del impulso se expresará en presiones inflacionarias. Estimamos que en el escenario más probable habrá una combinación de ambos factores, aunque predominaran los efectos en la actividad. Así, el impacto adicional en el producto será del orden de 2 pp a 2,5 pp en 2020, con lo que el PIB tendría una variación de entre -5,5% y -5%.

Durante el próximo año los efectos de este impulso se irán disipando. Sin embargo, en la medida en que esto contribuya a evitar un daño mayor al tejido productivo, podría haber efectos persistentes en la economía. Así, estimamos que el crecimiento del 2021 se ubicará entre 5,5% y 6%. Esta proyección supone que no habrá rebrotes masivos de Covid-19 en Chile, que obliguen a tomar nuevas medidas de confinamiento. Sin embargo, una serie de actividades seguirán operando por debajo de su capacidad por un buen tiempo.

Mercado laboral se sigue deteriorando

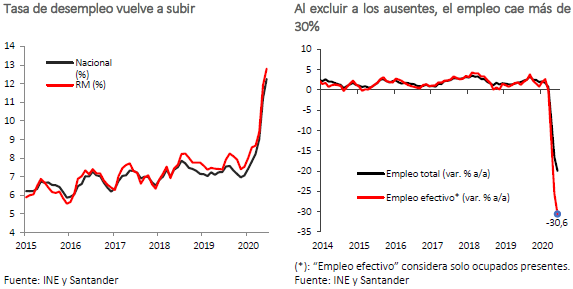

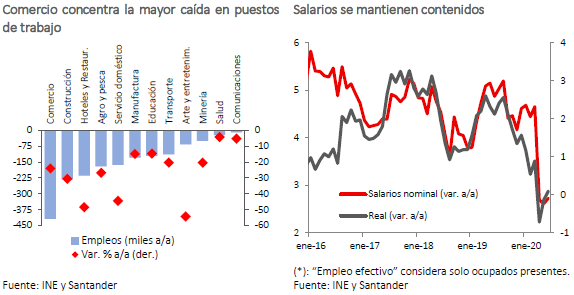

Tal como esperábamos, la tasa de desempleo volvió a subir en el trimestre terminado en junio y llegó a 12,2% (11,2% el mes previo). Detrás de esto estuvo una contracción adicional en el empleo (-20% a/a), con casi 1,8 millones de puestos de trabajo menos que hace un año (808 mil asalariados y 774 mil independientes). Las mayores pérdidas de empleo se han dado en el comercio (-420 mil a/a), la construcción (-230 mil a/a) y hoteles y restaurantes (-214 mil a/a), que son los sectores más afectados por las medidas de distanciamiento social. La fuerza de trabajo, en tanto, también mostró una contracción significativa (-15,4% a/a), debido a una sustantiva caída de las personas que declaran estar buscando una fuente laboral activamente. De no haberse producido este descenso en la fuerza de trabajo, la tasa de desempleo se habría ubicado en torno a 26%.

Es importante destacar que, dentro de los ocupados, hay una fracción muy significativa de personas que no se encuentra asistiendo a sus puestos de trabajo. De acuerdo con el INE, los “ocupados ausentes” alcanzaron casi 1,3 millones de personas, 800 mil más que hace un año. Esto es coherente con las casi 700 mil personas con “suspensión de contrato”, sujetas al programa de protección al empleo. De esta manera, el empleo efectivo -que excluye a los ausentes- se contrajo más de 30% a/a en el trimestre terminado en junio, el doble de la caída de la actividad en el mismo periodo. Más allá de los problemas de medición que puedan existir, estas cifras dan cuenta de los mayores impactos que ha tenido la pandemia en sectores más intensivos en mano de obra y de posibles mejoras en la productividad en algunas áreas.

Hacia delante, la recuperación del empleo dependerá no solo del repunte de la actividad económica, sino que también de los procesos de adaptación de las empresas a las nuevas formas de interacción social, incluyendo la automatización y optimización de procesos y la apertura de canales de venta no presenciales. Dado lo anterior, es posible que el empleo se mantenga rezagado por un buen tiempo, con lo que la tasa de desempleo seguirá elevada por varios trimestres.

En este contexto, los salarios han tendido a retroceder aun cuando en junio tuvieron un leve repunte, con lo que la variación anual de las remuneraciones se mantiene en torno a 0%. En las próximas semanas, el Gobierno deberá entregar su propuesta para el reajuste del salario mínimo. En la última negociación, en septiembre de 2018, se estableció un alza inmediata desde $276 mil hasta $288 mil y dos adicionales en marzo de 2019 (hasta $ 301 mil) y marzo de 2020 (hasta $ 320 mil), la última de las cuales era contingente a las expectativas de crecimiento para este año. Considerando la inflación de los últimos 24 meses, el incremento acumulado del salario mínimo ha sido cercano a 11% real.

Retiro de fondos previsionales y panorama internacional introducen alta volatilidad en mercados financieros locales

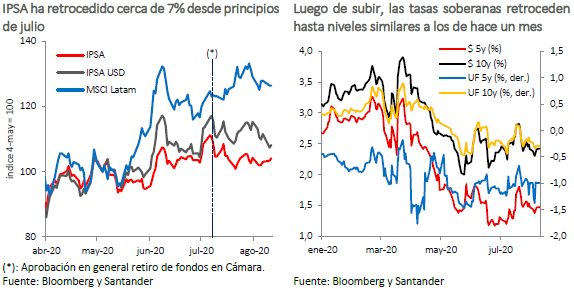

La incipiente recuperación del IPSA, observada desde fines de mayo, se interrumpió con la discusión para el retiro del 10% de los fondos previsionales. Desde ese momento, se produjo un desacople entre la bolsa local y los índices de otras economías emergentes, que continuaron subiendo en línea con las tendencias globales. Así, hasta el cierre de este informe, el IPSA acumuló una caída de 7% respecto a inicio de julio y de 4% desde la aprobación en general de la reforma en la Cámara de Diputados. Las tasas soberanas también respondieron a este hito y subieron en torno a 50 puntos base. Sin embargo, luego retrocedieron ante la reafirmación, por parte del Banco Central, de que mantendría las tasas bajas por un tiempo muy prolongado. También contribuyó el avance en el Congreso de la reforma que permite al instituto emisor comprar papeles soberanos en el mercado secundario. De esta manera, al cierre de este informe las tasas a 10 años se ubicaban en niveles similares a los de comienzos de julio, mientras que a 5 años estaban cerca de 20 puntos base por encima.

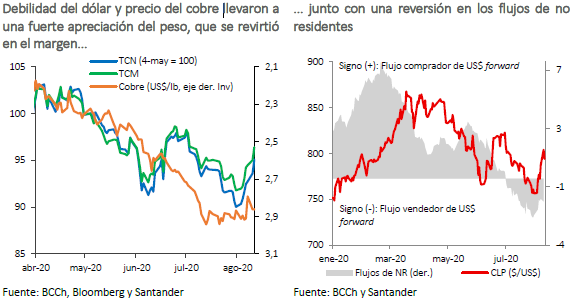

Durante julio el tipo de cambio se apreció persistentemente, pasando de los $822 a fines de junio hasta ubicarse cerca de $750, niveles no observados desde antes de que se desatara la pandemia. Detrás de esta tendencia estuvo la debilidad internacional del dólar y la sustantiva recuperación del precio del cobre. También influyó la expectativa de que la liquidación de activos en el extranjero por el retiro de fondos aumentaría la oferta de dólares en el corto plazo.

En los últimos días, sin embargo, la moneda se ha depreciado de forma abrupta, llegando a cotizarse transitoriamente sobre $800. Esto, en un contexto de fortalecimiento global del dólar, retroceso del precio del cobre y una cierta reversión en los flujos de inversionistas internacionales.

Presiones inflacionarias siguen contenidas

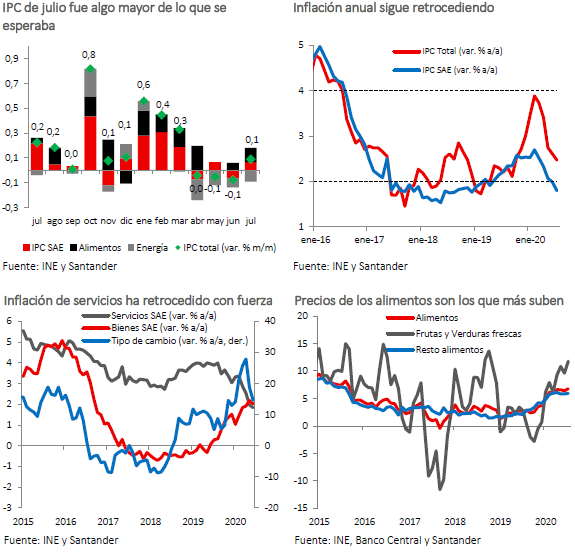

El IPC de julio (0,1%), si bien algo mayor que lo estimado por el mercado, mantuvo la tendencia a la moderación que exhibe desde que llegó la pandemia a Chile. Así, la variación anual de los precios retrocedió hasta 2,5%, mientras que la medida subyacente -que excluye alimentos y energía- lo hizo hasta 1,8%, por debajo del rango de tolerancia del Banco Central. Detrás de esto estuvo el marcado descenso de los precios de servicios, cuya variación anual retrocedió hasta 1,5%. En tanto, los valores de los alimentos volvieron a subir de manera importante, alcanzando una variación anual de 6,8%.

Hacia delante, prevemos que habrá una cierta aceleración en los precios debido al fuerte estímulo a la demanda que significará el retiro de parte de los fondos de las AFP. En tanto, la apreciación reciente del tipo de cambio contendrá parte de los posibles incrementos en los precios de los bienes. Con todo, la presión adicional sobre el IPC será acotada, entre 0,1 pp y 0,2 pp en los próximos meses, mientras que el año cerraría con una inflación algo por sobre 2%.

Posibilidad de un mayor estímulo monetario se disipa

El Banco Central ha mantenido la Tasa de Política Monetaria (TPM) en su mínimo técnico de 0,5% desde marzo y ha señalado que la permanecerá en ese nivel por un buen tiempo. Además, ha implementado una serie de medidas del tipo cuantitativas que han apuntado a mantener expansivas las condiciones de financiamiento a mediano plazo. Estas iniciativas han permitido dar mayor liquidez, lo que, junto con las garantías Fogape, redunda en una fuerte expansión de los créditos comerciales. Esto ha ayudado a mantener el tejido productivo de la economía y será muy importante para la recuperación una vez superada la pandemia.

Hasta antes de la aprobación del retiro del 10% de los fondos de pensiones, el severo deterioro de la actividad y el empleo, junto con presiones inflacionarias muy contenidas, abrían la posibilidad para que el instituto emisor recortara la TPM por debajo de 0,5%, con el objetivo de entregar un mayor estímulo. Sin embargo, en el nuevo escenario, con un fuerte aumento del consumo y posibles presiones inflacionarias, eso es muy poco probable. Por otra parte, el riesgo de que las tasas de largo plazo se vean empujadas al alza, tal como se evidenció a mediados de julio, se mantiene. Ante esto, la reforma constitucional que permite al Banco Central comprar bonos soberanos en los mercados secundarios será una herramienta importante para contener una volatilidad excesiva.

Medidas de apoyo se comienzan a reflejar en las cifras fiscales

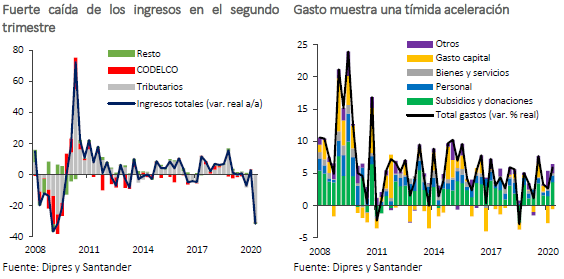

Los ingresos fiscales mostraron una fuerte caída el segundo trimestre (-32% a/a), debido fundamentalmente a menores ingresos tributarios, los que se han visto incididos por la postergación del pago de una serie de impuestos y por el deterioro de la actividad. De acuerdo con cifras de la Dipres, las medidas de apoyo a la liquidez han significado mermas por más de US$ 3.200 millones al cierre de junio. Descontando dicho monto -que debiese reintegrarse a las arcas fiscales-, la caída en los ingresos sería sustantivamente menor, en torno a -8 % a/a, cifra que sigue siendo muy relevante en perspectiva histórica.

El gasto público, por su parte, ha tenido un crecimiento relativamente moderado, cerrando el segundo trimestre con una expansión real de 5,9% (4,3% en el primer semestre). Esta cifra es todavía baja, si se la compara con lo sucedido en la crisis financiera en 2009 o con las propias proyecciones del Ministerio de Hacienda que apuntan a un crecimiento de más de 10% para el año. El componente que más se ha expandido es Subsidios y Donaciones –que recoge las medidas de apoyo para la pandemia— con una expansión anual de 9,5% en el segundo cuarto. Por su parte, el gasto en capital muestra una subejecución muy relevante (34% vs. 40% promedio en años recientes) y caídas de más de 10% respecto de 2019, lo que refleja la dificultad para ejecutar algunos componentes debido a las propias medidas de confinamiento.

Con estas cifras, el déficit fiscal en el año móvil terminado en junio alcanza 4,9% del PIB. Hacia delante, un mayor gasto asociado al plan de apoyo a la clase media debiese elevar el déficit, el que cerraría en torno a 10% del PIB. Con todo, el mayor precio del cobre observado en las últimas semanas, el efecto del retiro de fondos previsionales en la recaudación de IVA y una posible aceleración de la actividad en los próximos meses podrían hacer que el déficit sea algo menor.