A fines de julio se aprobó una reforma constitucional que permite, de manera extraordinaria, el retiro de una fracción de los ahorros previsionales. Estimamos que un total de hasta US$ 18.000 millones podrían ser retirados, lo que equivale a cerca de 7% del PIB. Según lo informado por la Superintendencia de Pensiones, al cierre de esta nota más de 8,4 millones de los afiliados al sistema habían solicitado acceder a este beneficio y 2,3 millones ya habían recibido los primeros pagos, sumando un monto de aproximadamente US$ 3.100 millones.

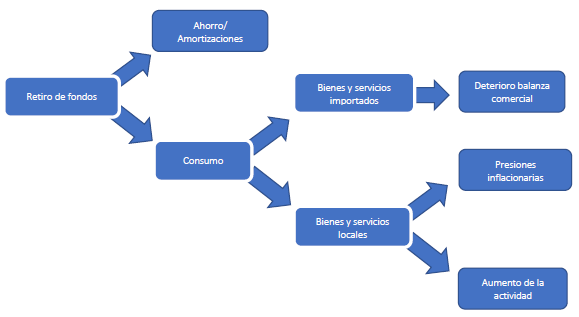

Por ser un evento de una vez, es probable que una fracción de los recursos sea ahorrada nuevamente, bajo una modalidad más flexible. Otra parte se destinará a amortizar deudas, según se desprende de una serie de sondeos de opinión publicados estas semanas. Con todo, dado los problemas de liquidez que enfrentan muchos hogares, un monto muy significativo se destinará a consumo y una parte menor a pequeñas inversiones. Esto implicará una mayor demanda tanto de bienes importados, típicamente durables, como de bienes y servicios producidos localmente. En la medida en que haya capacidad de oferta, esto se traducirá en un aumento en la actividad. En caso contrario, se generarán presiones inflacionarias.

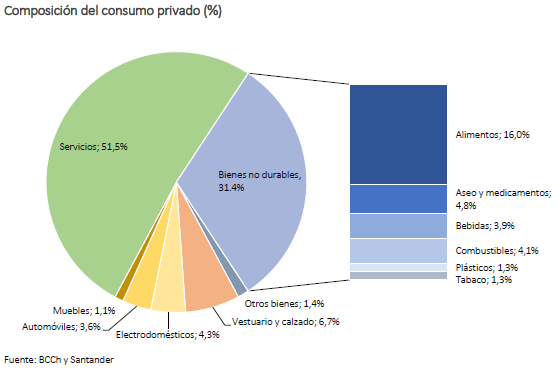

El consumo privado está compuesto en gran medida por servicios (50%), seguido por bienes no durables y semidurables (40%), donde destacan alimentos (16% del total de consumo) y vestuario (6,7% del total de consumo). Los bienes durables, por su parte, representan solo 10%.

Dado que parte muy significativa de los servicios son actividades educacionales, sanitarias y recreacionales que, debido a las medidas de distanciamiento social, no tendrán capacidad de respuesta, es posible que el estímulo a la actividad por ese lado sea acotado. En el caso de los bienes, la mayor posibilidad de absorber el shock se da en el componente importado, principalmente bienes durables y semidurables, y en algunos alimentos. En el caso de los elaborados localmente, es posible que solo algunas líneas puedan expandir su capacidad productiva, estimulando ciertas ramas industriales y generando una leve presión inflacionaria.

A continuación, presentamos una simulación del impacto del retiro del 10% de los fondos de pensiones en la actividad, donde suponemos que del total de recursos disponibles, la mitad se destina a gasto y el resto vuelve a ser ahorrado. Asumimos también que el 25% del gasto se produce el tercer trimestre de este año, un 65% el cuarto trimestre y el resto a comienzos de 2021. Respecto de la composición del mismo, dadas las restricciones de oferta, solo un 20% iría a servicios, 40% a bienes no durables, 30% a bienes durables y 10% se destinaría a inversiones menores (reparación de vivienda, etc.). Considerando que una parte sustantiva de consumo de bienes durables es importado, el impacto en la actividad viene dado solo por los márgenes de distribución, que asumimos se ubican en torno a 40%. En el caso de los bienes no durables, consideramos que el 20% son importados.

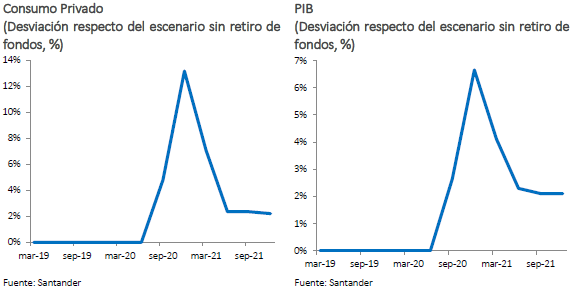

Dados estos supuestos, el impacto en el consumo privado durante el segundo semestre sería del orden de 6pp y se reduciría a 2pp hacia el segundo trimestre del próximo año. En el caso del PIB, el efecto sería de alrededor de 5pp en la segunda mitad de este año, para luego decaer en 2021. Con ello, este año el PIB sería aproximadamente 2,5pp mayor a lo que hubiese sido sin este estímulo a la demanda. En estas simulaciones consideramos un multiplicador de solo 1 debido a las restricciones de oferta. Por otra parte, asumimos que los efectos pueden ser persistentes y extenderse por varios trimestres, en la medida en que este impulso evita una destrucción mayor del tejido productivo.