Puntos destacados

- El mundo enfrenta un rebrote de contagios. Los casos nuevos de Covid se han vuelto a acelerar y alcanzan los máximos de fines de 2020, con Europa continental, Latinoamérica e India como focos.

- A pesar de la incertidumbre por la pandemia, perspectivas económicas se revisan al alza. Avance de la vacunación en las economías desarrolladas y fuerte paquete de estímulo fiscal en EE.UU. llevan al FMI a corregir sus proyecciones de crecimiento hasta 6% para 2021. En este contexto, los mercados a nivel global muestran importantes subidas.

- Actividad local alcanzó niveles previos a la pandemia, pero retrocedería en marzo y abril por nuevas medidas de confinamiento. Efectos de las nuevas restricciones serán menores que los de hace un año, por lo que las tasas de crecimiento anual de la actividad serán elevadas. Esto, junto con un posible desconfinamiento desde el tercer trimestre, nos lleva a mantener nuestra proyección de crecimiento en un rango de entre 6% y 7%.

- Creación de empleo se estanca y desempleo se mantiene sobre 10% a pesar de menor participación laboral. El repunte en las vacantes da cuenta de que la demanda por trabajo se habría reactivado, pero en el corto plazo las cuarentenas harán retroceder al mercado laboral.

- La inflación tiende a moderarse. Tras la aceleración de la inflación a fines de 2020, los últimos registros del IPC han sorprendido a la baja dando cuenta de un menor impacto de las inyecciones de liquidez en la demanda. Con todo, a mediados de año se podrían observar registros inflacionarios más elevados, en torno a 4%, antes de converger nuevamente al 3% al cierre de año.

- Confirmamos nuestra visión de que la TPM se mantendrá en 0,5% durante todo este año. Las mejores perspectivas de crecimiento para Chile y el mundo han movido al alza las tasas de mercado. Sin embargo, las importantes brechas de capacidad y los riesgos para la recuperación harán que el Banco Central comience el retiro del estímulo recién durante el primer trimestre de 2022.

- Impulso fiscal persistirá durante este año. Si bien el mayor precio del cobre aportará ingresos fiscales adicionales este año, las nuevas ayudas aprobadas recientemente llevarán el déficit hasta 4,5% de PIB.

Descargar PDF

Perspectivas económicas globales mejoran a pesar de los rebrotes de la pandemia

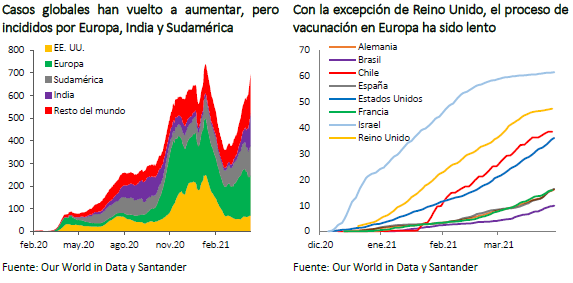

En las últimas semanas se ha producido una nueva ola de la pandemia a nivel global y los casos se acercan a los máximos alcanzados a mediados de diciembre (700 mil casos diarios). Los nuevos focos se han dado en Europa, donde el proceso de vacunación se ha visto dificultado por restricciones en la oferta de las vacunas aprobadas, India y Latinoamérica. En EE.UU., donde el 36% de la población ha recibido al menos una dosis de la vacuna, también ha habido un aumento reciente de casos, pero muy por debajo de los máximos de comienzos de año (200 mil casos diarios).

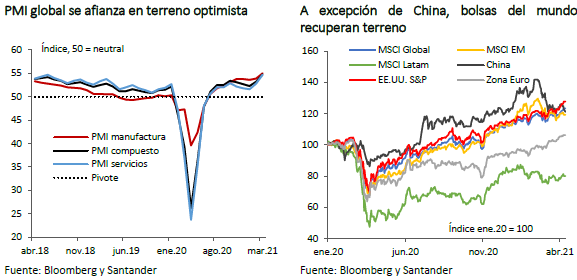

A pesar de lo anterior, las perspectivas económicas mundiales han mejorado gracias al avance de la vacunación, a fuertes medidas de estímulos –sobre todo en EE.UU.– y mejores datos de actividad (PMI global de marzo: 54,8). Esto le ha dado un impulso a los distintos mercados. El MSCI global anotó un incremento de 5% respecto de mediados de marzo, con importantes alzas en Europa (4%) y Latinoamérica (5%). En EE.UU. el S&P 500 siguió batiendo récords (superó los 4.100 puntos por primera vez en su historia) con una subida de 6%. La bolsa china divergió de la tendencia global, con una caída cercana a 1%, pero luego de haber subido con fuerza en meses anteriores. En este contexto, el índice de volatilidad VIX disminuyó de manera importante y se ubica ya en niveles previos a la pandemia.

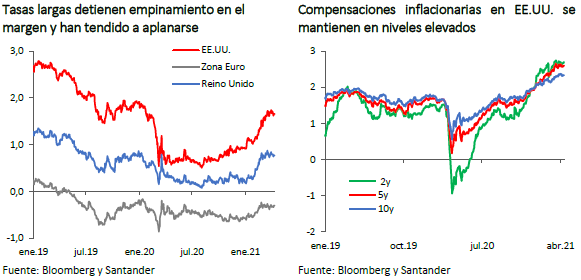

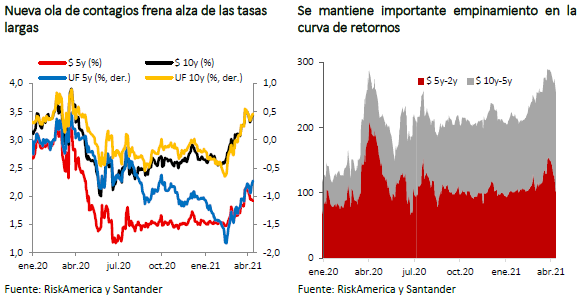

Las tasas de interés de largo plazo continuaron subiendo en la segunda parte de marzo, pero en los últimos días han tendido a estabilizarse. El rendimiento de los bonos a 10 años en EE.UU. llegó a ubicarse por sobre 1,7% (más de 20pb que hace un mes) y, a pesar de que últimamente ha retrocedido, se encuentra en los niveles máximos desde enero de 2020. Las tasas en Europa y Reino Unido han tenido similar comportamiento, aunque más acotado.

Detrás del empinamiento de la curva están las preocupaciones respecto de un rebrote inflacionario en repuesta a las fuertes medidas de estímulo y la elevada liquidez global. Con todo, la Fed ha insistido en que, si bien pueden haber alzas transitorias en la inflación, no ve aún riesgo que pueda conllevar incrementos sostenidos en los precios por sobre su tendencia.

En EE.UU. los datos de actividad (manufactura y servicios) han sorprendido al alza, manteniéndose en terreno optimista (PMI, ISM). La confianza también se ha recuperado, registrando en marzo el nivel más alto en un año (índice Conference Board: 109.7). Esto, sumado al gran paquete de estímulo fiscal aprobado a mediados de marzo (equivalente a 9% del PIB) llevó al FMI a corregir fuertemente al alza sus perspectivas de crecimiento para el año, desde 5,1% a 6,4%, similar a la última proyección del Comité Federal de Operaciones de Mercado Abierto (FOMC por sus siglas en inglés).

Sin embargo, los indicadores del mercado laboral siguen mostrando resultados mixtos. Si bien el ritmo de creación de empleos se ha acelerado (916.000 puestos creados en marzo vs 660.000 previstos), las solicitudes iniciales de desempleo también han subido (744.000 en la primera semana de abril vs 680.000 esperado). Esto da cuenta de una recuperación parcial la fuerza de trabajo. Tal como se esperaba, en su reunión de política monetaria de marzo el FOMC dejó inalterada la tasa de los fondos federales y reafirmó su mensaje de que la economía aún necesita estímulos por un periodo prolongado.

En Europa, la nueva ola de contagios que sacude los países centrales y las dificultades en el proceso de vacunación han hecho mella en la confianza de los consumidores, que volvió a retroceder en marzo (-10,8 vs -14,8 en febrero) y la encuesta ZEW de expectativas muestra también una caída en abril (desde 74 en marzo a 66,3). Por su parte, nuevas restricciones han deteriorado el mercado laboral (tasa de desempleo se mantiene en 8,3% en febrero vs 8,1% esperado). Con todo, el FMI corrigió levemente al alza las proyecciones de crecimiento del PIB 2021 de la Zona Euro, desde 4,2% a 4,4%, aunque aún por debajo de la estimación de octubre (5,2%). En este contexto, el Banco Central Europeo (ECB) mantuvo la tasa de referencia y aceleró el ritmo de compras bajo el Programa de Emergencia frente a la Pandemia (PEPP), para evitar el incipiente empinamiento en la curva de rendimientos.

China ha seguido mostrando buenas cifras de actividad (producción industrial de febrero: 35,1% vs 32,2% previsto; ventas del comercio: 33,8% vs 32%; PMI de servicios de marzo: 56,3 vs 52 esperado, el más alto desde noviembre 2020) en un contexto donde la pandemia se ha mantenido bajo control. Las cifras de importaciones de marzo sorprendieron al alza (38,1% a/a vs 24,4% esperado) dando cuenta de la fortaleza de la demanda interna. En los próximos días se conocerá el PIB del primer trimestre, donde el mercado anticipa un avance anual de 18,5% (6,5% en el 4T20), reflejando las bajas bases de comparación por el inicio de la pandemia en ese país.

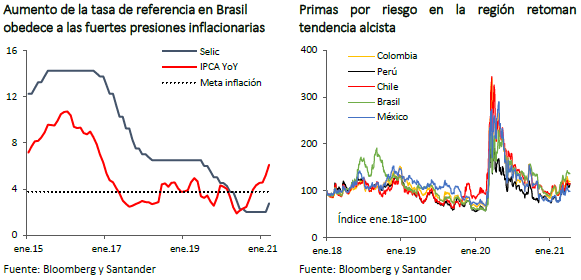

En Latinoamérica, la pandemia ha cobrado nuevos bríos con un alza muy significativa de casos en varios países. Si bien las perspectivas de crecimiento para el año han mejorado en el margen, debido al posible arrastre de la economía norteamericana, los riesgos para la recuperación permanecen muy elevados. En el caso de Brasil, la preocupación del banco central por la aceleración de la inflación lo llevó a subir la tasa Selic en 75pb durante marzo, por sobre los 50pb esperados. Además, introdujo un sesgo hawkish apuntando a un posible nuevo retiro en igual cuantía en la siguiente reunión del 5 de mayo.

Precios de commodities tienden a estabilizarse ante dudas respecto de la demanda

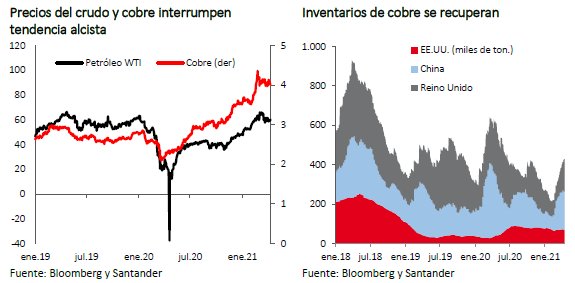

Tanto el precio del petróleo como el del cobre han interrumpido la acusada tendencia alcista que exhibían hasta febrero y han tendido a estabilizarse en las últimas semanas. En ambos casos, las nuevas olas de contagio han generado dudas sobre la evolución de la demanda en los próximos meses, lo que, en el caso del cobre, se ha reflejado en un repunte de los inventarios. En tanto, la OPEP ampliada acordó aumentar moderadamente la producción de crudo, lo que también habría incidido en su precio.

Si bien hacia delante vemos que la oferta de ambos commodities seguirá relativamente estrecha –lo que le dará cierto soporte a los precios–, en el caso del cobre debiese haber un moderado ajuste hacia valores más coherentes con sus fundamentales de mediano plazo. Con ello, cerraría el año por debajo de US$4 la libra.

Fondo Monetario Internacional preocupado por los impactos heterogéneos de la pandemia

Más allá de las revisiones al alza en las perspectivas de crecimiento para el año, el FMI, en los distintos informes presentados en las reuniones de primavera, llamó la atención sobre los efectos disímiles que ha tenido la pandemia entre países y dentro de los mismos. Esto, de acuerdo con el organismo internacional, podría tener implicancias para la recuperación en el corto plazo y tener repercusiones de largo plazo. También destacó que los esfuerzos de política pública deben continuar, focalizándose en medidas de apoyo a la salud y ayuda fiscal a los hogares en lo inmediato, mientras continúe la crisis sanitaria. Luego, una vez superada la pandemia, debiesen centrarse en apoyar la inversión y la productividad. En un escenario de ya elevados niveles de deuda pública, apoyos fiscales adicionales deberían sustentarse en una mayor carga tributaria y en un gasto eficiente.

Dentro de los riesgos para la recuperación, apuntaron a un posible endurecimiento de las condiciones financieras una vez que EE.UU. inicie el proceso de retiro de su estímulo monetario. El ejemplo del taper tantrum de 2013, donde un abrupto incremento en las tasas largas generó un significativo impacto en las economías que venían recuperándose de la crisis financiera, permite dimensionar los severos efectos que esto pudiese ocasionar. Por lo mismo, llamaron a que un eventual proceso de alza de tasas de política sea paulatino y con una comunicación adecuada.

Perspectivas de crecimiento para Chile se revisan al alza, pero nueva ola de contagios siembra dudas

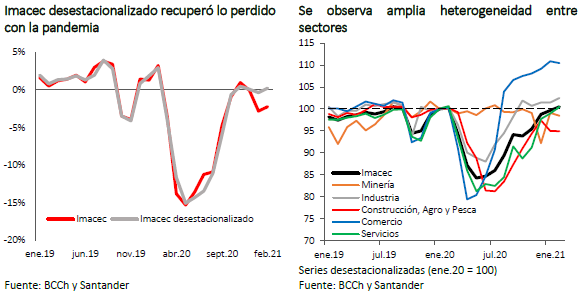

El Imacec de febrero mostró que la economía siguió recuperándose durante el verano y alcanzó los niveles previos a la pandemia (Imacec: -2,2% a/a; Imacec desestacionalizado: 0,2% a/a). Destacó el alza de los servicios y la manufactura, y un comercio que se mantuvo elevado, todavía favorecido por las inyecciones de liquidez recibidas por los hogares con los retiros de fondos de pensiones.

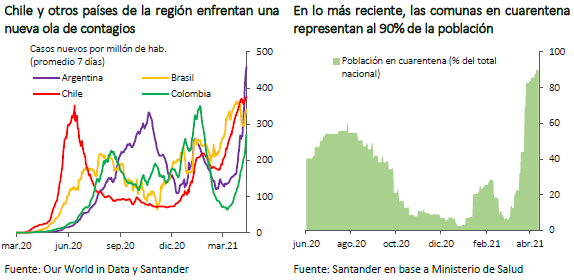

Sin embargo, al igual que en otros países de la región, desde fines de febrero se produjo un significativo rebrote de contagios de Covid y se ha alcanzado un nuevo máximo con más de 8.000 casos diarios a comienzos de abril. El proceso de vacunación ha proseguido a un ritmo elevado, pero se observa una moderación en la velocidad de inoculación, sobre todo en el caso de las personas que reciben la primera dosis. Con todo, al cierre de este informe, cerca de 7,5 millones de personas habían recibido la vacuna, de las cuales 4,6 millones tenían las dos dosis.

En este contexto, estimamos que la actividad de marzo sufrió los primeros embates de esta nueva ola de contagios, sobre todo en la segunda parte del mes cuando más de un 40% de la población pasó a vivir en comunas en fase 1. Esto llevó a la paralización de algunas actividades y al descenso de la movilidad, aunque a un ritmo mucho menor que hace un año cuando se inició la pandemia.

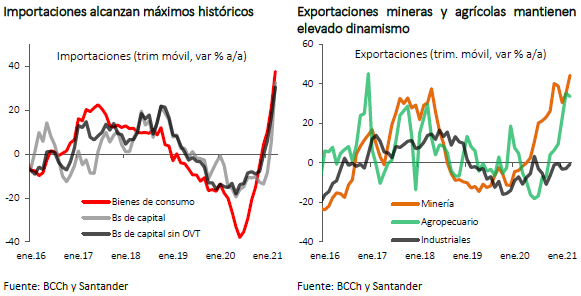

Por otra parte, varios indicadores del mes mostraron un dinamismo importante: las ventas de vehículos nuevos se aceleraron (32,7% m/m); la confianza empresarial volvió a subir (IMCE total: 55,9; IMCE sin minería: 56,8); las importaciones alcanzaron sus valores máximos desde 2012 y crecieron a cifras récord (56,1% a/a); y, las exportaciones completaron siete meses con expansiones a dos dígitos (29,3% a/a). Con ello, estimamos que el Imacec de marzo habría tenido una caída cercana a 2% respecto de febrero, bastante menor que la contracción de marzo de 2020. Por su parte, su crecimiento anual se habría empinado hasta un rango de entre 3% y 4%.

Por otro lado, la intensificación de las medidas de confinamiento se sentirá con mayor fuerza en la actividad de abril. En lo que va del mes, la movilidad ha retrocedido de manera importante y la generación eléctrica se ha contraído. Estimamos que el Imacec de abril tendrá un retroceso de entre 4% y 5% respecto de marzo, pero su crecimiento anual será de cerca del 10% gracias a las bajas bases de comparación.

En nuestro escenario central, asumimos que la economía sigue operando a baja capacidad hasta el tercer trimestre. A partir de ese momento, debiese producirse un paulatino desconfinamiento, a medida que la pandemia retrocede. Con ello, proyectamos que el PIB tendrá una expansión de entre 6% y 7% en 2021, similar a lo que anticipamos en nuestro informe anterior y en línea con las recientes previsiones contenidas en el IPoM de marzo del Banco Central.

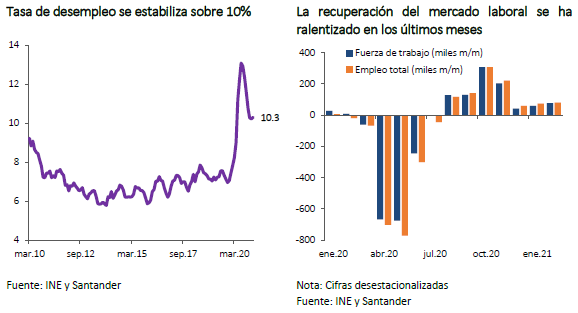

Tasa de desempleo se mantiene elevada

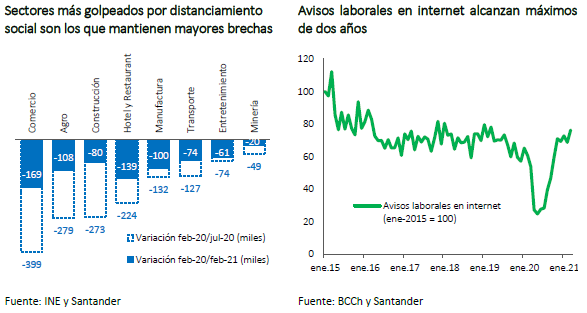

Luego de una recuperación importante en la segunda parte de 2020, la creación de empleo ha tendido a estancarse –entre agosto y noviembre promedió 200 mil personas mensuales, mientras que entre diciembre y febrero cayó a 70 mil mensuales– y la tasa de desempleo ha seguido sobre 10%. Esto, a pesar de una tasa de participación muy por debajo de sus promedios históricos. Con ello, en el trimestre móvil terminado en febrero había en torno a 900 mil ocupados menos que en igual período de 2020.

Algunos sectores han tenido recuperaciones relevantes de empleos, pero siguen muy por debajo de la situación previa a la pandemia, como comercio y manufactura. Otros, donde la interacción social es más necesaria, como hoteles y restaurantes, entretenimiento y transportes, siguen proporcionalmente muy rezagados.

Hacia delante, algunos indicadores apuntan hacia una recuperación algo más rápida del empleo. En particular, los avisos laborales han subido de manera muy notoria y alcanzan valores máximos de dos años, lo cual indica una demanda por trabajo más dinámica. Sin embargo, en el corto plazo, las nuevas restricciones en la movilidad llevarán a una nueva destrucción de puestos de trabajo y un alza en la tasa de desempleo. Mientras duren las medidas de distanciamiento social, las políticas de fomento a la contratación de mano de obra tendrán poco impacto. Éstas debiesen ser reimpulsadas con fuerza una vez que las condiciones sanitarias permitan una mayor apertura.

Mercados locales se ven impactados por aceleración de contagios

Desde nuestro informe anterior, los precios de los activos financieros se han visto influidos, por un lado, por el mayor optimismo que muestran los mercados internacionales y, por otro, por la aceleración en los contagios en el país.

Al igual que las principales plazas, la bolsa local ha exhibido un aumento en lo que va de abril (+1,1%), aunque más moderado. Los positivos resultados de las principales compañías que forman parte del IPSA, así como las mayores compras netas por parte de inversionistas institucionales tendieron a darle un impulso, el que fue contrarrestado en parte por los retrocesos de las acciones más sensibles a las nuevas restricciones sanitarias.

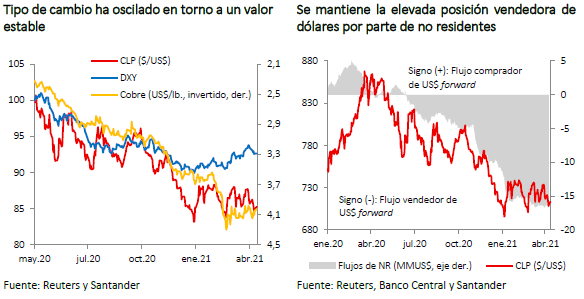

El dólar se mostró relativamente estable en el mes, oscilando en torno a $ 720, en un contexto donde el precio del cobre se ha mantenido en niveles por sobre US$ 4 la libra. En los últimos días, sin embargo, la moneda ha tendido a apreciarse nuevamente, en línea con la debilidad del dólar a nivel global. También han incidido las presiones vendedoras tanto del Ministerio de Hacienda –que elevó el monto máximo de las subastas diarias desde US$ 120 millones durante marzo a US$ 150 millones en abril–, como de la posición forward de contrapartes no residentes, cuyo flujo diario se ha mantenido en torno a US$ 4.100 millones.

Hacia delante, seguimos estimando que el dólar tendría una moderada tendencia al alza, para cerrar el año en niveles en torno a $ 750. Esto, debido a que esperamos una cierta normalización en el precio del cobre, que debiese cerrar por debajo de US$ 4 la libra y una apreciación del dólar a nivel global producto de las mejores perspectivas económicas para EE.UU.

Banco Central mantendrá la TPM en 0,5% hasta comienzos de 2022

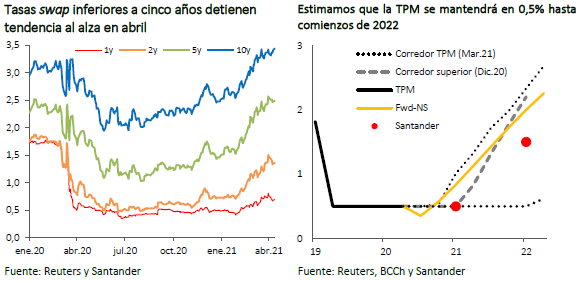

A fines de marzo, el Banco Central publicó el primer IPoM del año donde elevó las proyecciones de crecimiento de la economía hasta un rango de entre 6% a 7% (5,5% a 6,5% en diciembre de 2020) y de la inflación total (la inflación subyacente la revisó a la baja). Esto, junto con el aumento en la banda superior del corredor de TPM, fue interpretado como una validación a la tendencia al alza que venían mostrando las tasas swaps desde febrero, dando pie a incrementos adicionales.

La nueva ola de contagios en el país y la moderación en el aumento de las tasas de interés internacionales han puesto una nota de cautela. Esto, más declaraciones del Presidente del Banco Central en el sentido de ver improbable el inicio del retiro monetario este año, han llevado a que desde comienzos de abril las tasas swap tengan caídas de entre ocho y 20 puntos base en los plazos entre uno y cinco años. Con todo, éstas siguen apuntando a que hacia fines de este año podríamos ver el primer incremento de la Tasa de Política Monetaria (TPM).

Sin embargo, tal como destacamos en nuestro informe Visión de Mercados, estimamos que la TPM permanecerá en los niveles actuales por lo que resta del año para iniciar, recién a principios de 2022, un gradual proceso de subidas. Lo anterior debido a las elevadas holguras aún presentes en el mercado laboral, que mantendrán bajas las presiones inflacionarias de mediano plazo, y los elevados riesgos que todavía existen en la economía, tanto por la situación sanitaria como por el estado de las hojas de balance de las empresas. Esto último justifica una estrategia de espera para la autoridad monetaria. Si con el correr del tiempo el Consejo se convence de que las condiciones para retirar el estímulo están maduras, siempre existe la posibilidad de proceder con incrementos más agresivos de la tasa. Por el contrario, si el proceso de alzas se inicia a destiempo, se corre el riesgo de afectar la recuperación.

Se disipan efectos del shock de liquidez en los precios

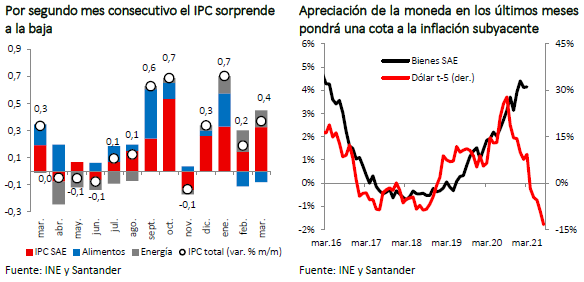

El IPC de marzo (0,4%) estuvo algo por debajo de las expectativas de mercado (Santander: 0,5%; Bloomberg: 0,5%), con sorpresas concentradas en la división de alimentos y bebidas que retrocedió 0,4% en el mes. De esta manera, la variación anual del índice se mantuvo por debajo de la meta (2,9%). La inflación subyacente -medida por el IPC sin alimentos y energía- tuvo un alza importante (0,5%) por efectos estacionales, pero su variación anual se mantuvo en torno a 2,5%, dando cuenta de presiones inflacionarias acotadas.

La sorpresa negativa del IPC de marzo -que se suma a la de febrero- podría estar mostrando que el impulso a los precios por las inyecciones de liquidez recibida por los hogares comienza a difumarse. En los próximos meses, las nuevas medidas de confinamiento tendrán un impacto negativo en los ingresos de los hogares. Sin embargo, tal como lo señaló el Banco Central en su último IPoM, aún existen abundantes recursos empozados en activos líquidos que podrían volver a canalizarse hacia consumo. A ello se agregan las nuevas medidas fiscales de apoyo a las familias (Bono Clase Media, Ingreso Familiar de Emergencia, Crédito Solidario) y un eventual tercer retiro de fondos de pensiones lo que le dará sustento relevante a la demanda agregada. Por otro lado, la oferta se verá constreñida por la menor movilidad. Esto podría generar presiones al alza puntuales en algunos precios, aunque un porcentaje mayor de imputaciones en los cálculos del INE debiese moderar posibles incrementos en los registros del IPC.

De esta manera, mantenemos nuestra visión de que la variación anual del IPC tendrá un repunte transitorio a mediados de año -que podrían ubicarla incluso por sobre 4% debido a las bajas bases de comparación-, pero luego veríamos un descenso, con lo que cerraría 2021 algo por sobre 3%. A mediano plazo, las elevadas holguras aún presentes en el mercado laboral mantendrán bajas las presiones inflacionarias.

Se mantiene significativo impulso fiscal

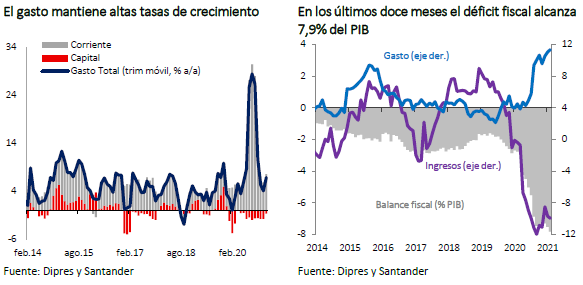

En los dos primeros meses del año el gasto fiscal, si bien se ha moderado, sigue con un fuerte impulso, explicado por el Ingreso Familiar de Emergencia y el Subsidio al Empleo (Gasto total: 10,7% a/a; Subsidios y donaciones: 27,5% a/a). Los ingresos, en tanto, a pesar del elevado precio del cobre siguen rezagados (- 3,7% a/a), con caídas en las cotizaciones previsionales (-18% a/a) y menores ingresos tributarios (-1,1% a/a). Con esto, el déficit fiscal ha continuado ampliándose y alcanza 7,9% del PIB en los últimos doce meses.

La semana pasada el Congreso aprobó la extensión del Ingreso Familiar de Emergencia –con pagos en abril, mayo y junio y que abarcará hasta el 80% de menores ingresos– y un nuevo Bono Clase Media, con condiciones similares al otorgado en 2020. El gasto adicional de estas medidas es del orden de US$ 5.400 millones (1,8% del PIB), monto adicional a lo contemplado en el Fondo Covid ya incluido en la Ley de Presupuestos.

Según lo anunciado, el financiamiento de las nuevas medidas sería cubierto en parte con los mayores ingresos del cobre. De acuerdo con nuestras estimaciones, con un precio promedio de US$ 3,8 por libra para el año, la recaudación adicional, respecto a las proyecciones del último Informe de Finanzas Públicas (que consideraba un precio promedio de US$ 3,35), sería cercana a US$ 1.500 millones. Dado esto, proyectamos que el déficit fiscal al cierre de este año se ubicará en torno a 4,5% del PIB (versus 3,3% estimado en el último IFP). Si bien esto implica una reducción significativa respecto al déficit de 7,4% del PIB alcanzado en 2020, el impulso fiscal seguirá siendo elevado. Asimismo, la deuda bruta del Gobierno seguirá escalando y cerraría por sobre 36% del PIB.