Esta semana se publicó el primer IPoM del año, con un tono relativamente optimista para la economía. Entre sus principales cambios, el Banco Central de Chile (BCCh) estima para 2021 un rango de crecimiento entre 6% y 7% –en línea con nuestras proyecciones– (5,5% a 6,5% en el IPoM de diciembre); una inflación total y subyacente de 3% y 2,6%, respectivamente (2,6% y 2,7% previamente) y un precio del cobre de US$ 3,95 la libra y petróleo de US$ 60 el barril (antes US$ 3,20 la libra y US$ 45 el barril).

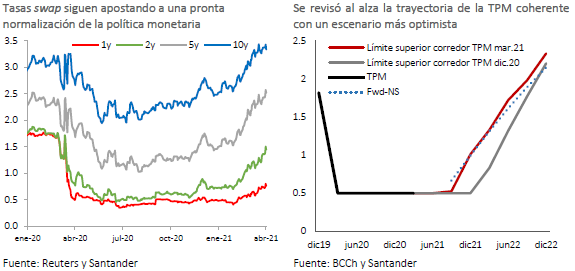

La presentación del informe se da en un contexto donde se ha comenzado a discutir el momento para iniciar la normalización de la TPM. Desde febrero de este año las tasas swap a nivel local se han movido de manera sustantiva al alza, reflejando mejores perspectivas para la actividad y una mayor inflación, y también la presión al alza en las tasas que se ha generado a nivel global por el empinamiento de la curva en EE.UU.

Si bien el corredor para la TPM que presenta el IPoM reafirma la idea de que la tasa se mantendrá baja por mucho tiempo, el hecho de que la banda superior de dicho corredor –que refleja la trayectoria de la TPM coherente con escenarios más optimistas que el escenario base– se haya revisado al alza alimentó las apuestas de que ya este año podríamos ver incrementos.

Estimamos que existen al menos tres elementos que justifican una actitud más cautelosa por parte del BCCh que harían mantener la TPM en su nivel actual hasta por lo menos el primer trimestre del próximo año:

i) Sectores rezagados. Tal como lo destaca el IPoM, existe heterogeneidad en la recuperación entre sectores y componentes del gasto. El consumo ha ido cobrando fuerza, pero la inversión privada no logra el despegue necesario para el impulso económico que requiere un sólido escenario de recuperación. A lo anterior, se suma el alto nivel de apalancamiento de las empresas, lo que dificultaría la obtención de financiamiento para realizar las inversiones requeridas. A su vez, el mercado laboral no logra ponerse a tono con el ritmo de recuperación de la actividad. Los antecedentes recientes dan cuenta de una lenta reactivación del empleo formal y una destrucción del empleo informal. El proceso de desconfinamiento ayudaría en la generación de empleos, pero el inminente retorno de los inactivos a la fuerza de trabajo dificultaría una pronta recuperación del mercado laboral.

ii) Inflación subyacente contenida. Si bien el Informe reconoce que la inflación total podría llegar a 4% en los próximos meses, esperan su convergencia hacia la meta de 3% ya en la segunda mitad del año y para ello se requiere que la política monetaria siga siendo altamente expansiva. Más aún, corrigen a la baja las expectativas del componente subyacente (menos volátil) a niveles por debajo de la meta. Así, creemos que la clave en el cambio de postura será la duración de los efectos transitorios y la diferenciación de aquellos que se tornen permanentes.

iii) Riesgos e incertidumbre. Ante un contexto inédito como el actual y la posibilidad, por un lado, de rebrotes a nivel global –con la consecuente renovación de restricciones sanitarias o la extensión de ellas–, y por otro, el desafío en la calibración del retiro de estímulos en economías más avanzadas que podrían generar estrechamientos en las condiciones financieras, no se puede descartar la fragilidad en los intentos de retomar los niveles pre pandemia. El cierre de brechas podría tomar más tiempo del anticipado ante la incertidumbre sobre la salud financiera, la productividad de las empresas y la funcionalidad de las cadenas logísticas. Habrá que superar las bajas bases de comparación del año pasado y el efecto de los retiros de los fondos previsionales y subsidios recibidos, para determinar si los sectores que hoy se muestran más dinámicos tienen efectivamente una recuperación estructural, y si los rezagados se acoplan a la tendencia.

Así, mantenemos nuestra visión de que la TPM seguirá en los niveles actuales por lo que resta del año, e inclusive principios del próximo, antes de dar inicio al gradual retiro del estímulo monetario. Sorpresas positivas en la evolución de los componentes más rezagados y/o temores por efectos más permanentes en la inflación, podrían modificar la postura y adelantar la decisión.

Un Imacec con lectura ambigua

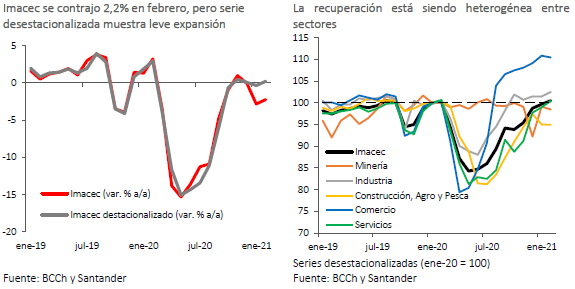

El Imacec de febrero (-2,2% a/a) estuvo algo por debajo de las expectativas de mercado (Santander: -1%; Bloomberg: -1,6%), incidido por la importante contracción de los servicios (-5,2%) y de la minería (-4,9%). En contraste, el comercio mantiene el alto dinamismo que viene mostrando desde hace varios meses (+8%) y la industria también tuvo un buen desempeño (+1,8%).

De manera similar a lo observado en enero, la serie desestacionalizada tuvo un mucho mejor desempeño, con un crecimiento de 0,9% respecto de enero y de 0,2% interanual. Si bien era esperable que el ajuste estacional fuese relevante -dado que 2020 fue un año bisiesto- el impacto fue mayor a lo previsible y vuelve a dejar dudas sobre la metodología de ajuste. Destaca que en los servicios se observa la mayor discrepancia entre la serie original y la desestacionalizada (-5,2% y -0,2%, respectivamente).

Más allá de estas dudas técnicas, el desempeño de febrero muestra que la actividad continúa en una senda de recuperación marcada por la heterogeneidad entre sectores: mientras el comercio mantiene un impulso inédito por las inyecciones de liquidez recibidas por los hogares, los servicios y la construcción han sido los más golpeados por las medidas de confinamiento. Es esperable que el aumento de las cuarentenas durante marzo amplíe estas diferencias intersectoriales, por lo que será clave analizar el desempeño desagregado de la economía.

Para marzo, si bien el confinamiento impactará negativamente en la actividad, se observa que la movilidad ha caído menos de lo que ocurrió en el mismo mes de 2020. Sumando a lo anterior las bajas bases de comparación, estimamos que el Imacec se ubicará entre 4% y 5%.

Mercados internacionales cierran la semana al alza por cifras récord de PMI manufactureros en EE.UU. y Europa

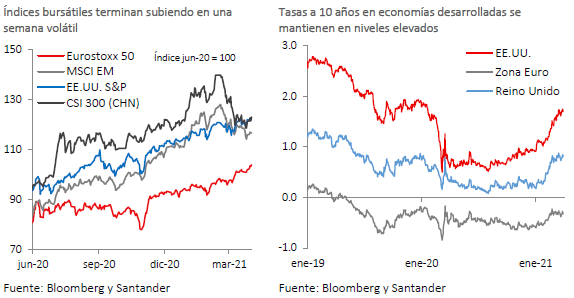

Una semana volátil experimentaron los mercados bursátiles internacionales, pero terminando nuevamente con alzas en los principales mercados desarrollados. El S&P 500 supera el nivel de 4.000 por primera vez en su historia y el Stoxx 600 y el Nikkei aumentan en torno a 1% en la semana.

Los mercados comenzaron la semana afectados negativamente por el incumplimiento de márgenes del fondo de cobertura Archegos Capital Management que impactó severamente a los Bancos Credit Suisse y Nomura, los cuales experimentaron fuertes bajas accionarias. Posteriormente, el sentimiento de los mercados se tornó más positivo por los avances de los procesos de vacunación en EE.UU. y por el ambicioso plan de gasto fiscal en infraestructura presentado ayer por el Presidente Biden por US$ 2,25 billones en ocho años, el cual requerirá un gran esfuerzo para su aprobación en el Congreso dado el rechazo de la oposición republicana –al aumento de impuestos corporativos como alternativa de financiamiento– y las críticas dentro del Partido Demócrata también.

Las buenas cifras económicas de hoy contribuyen decisivamente a un cierre de semana al alza, destacando los fuertes aumentos de los PMI manufacturero de la Zona Euro, el mayor en sus casi 24 años de historia, siendo particularmente destacable considerando que Europa atraviesa por la tercera ola del Coronavirus, y de EE.UU., el mayor en 37 años, superando ampliamente las expectativas. Por su parte, las cifras del mercado laboral en EE.UU. muestran una mejoría, como se presenta en el reporte de creación de empleo privado de ADP ayer por 517.000 nuevos puestos, y hoy las peticiones semanales de subsidios de desempleo, que en el promedio móvil de cuatro semanas cayeron a su menor nivel desde el inicio de la pandemia.

Finalmente, es destacable que durante la semana las tasas largas de los bonos en las principales economías, no siguieron subiendo al ritmo de las semanas previas, manteniéndose relativamente estables aunque aún en niveles elevados, con la tasa a 10 años de EE.UU. en torno a 1,7%.