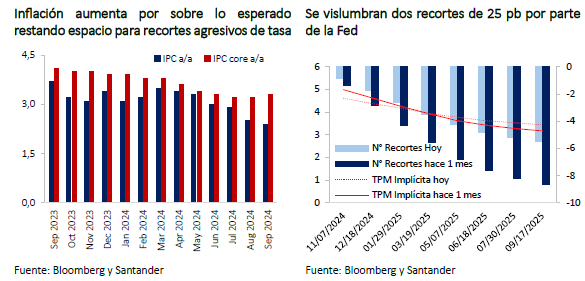

Esta semana se publicaron las cifras del IPC en EE.UU., un dato clave para seguir la evolución de los recortes de tasas de referencia por parte de la Fed. En términos mensuales, el IPC aumentó más de lo proyectado por el mercado para septiembre (efectivo: 0,2% m/m; esperado: 0,1% m/m), llegando a 2,4% a/a en 12 meses (esperado: 2,3% a/a). El IPC subyacente, que excluye componentes de energía y alimentos, también subió más de lo previsto (efectivo: 0,3% m/m; esperado: 0,2% m/m), alcanzando 3,3% a/a en 12 meses (mes anterior: 3,2% a/a). La reacción del mercado fue descartar por el momento la posibilidad de que la Fed continúe con rebajas agresivas de 50 pb y optar, en cambio, por una trayectoria gradual con recortes de 25 pb en las reuniones de noviembre y diciembre. Esta idea se refuerza con la publicación de la minuta de la reunión de septiembre de la Fed, donde varios oficiales del FOMC expresaron su preferencia por un ajuste de 25 pb en lugar de los 50 pb efectivos, argumentando que esto está en línea con una trayectoria gradual de recortes.

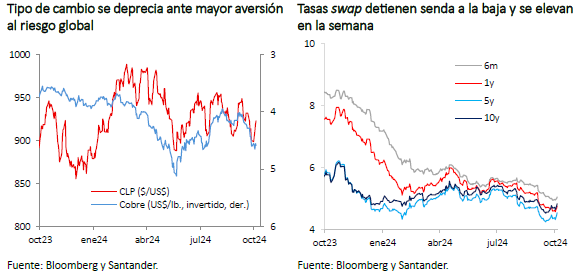

A comienzos de semana, la escalada del conflicto bélico entre Irán e Israel hizo que el precio del petróleo WTI bordease los US$ 80 por barril. Sin embargo, este comenzó a bajar cuando EE.UU. anunció que cuenta con suficientes inventarios de crudo (11 millones de barriles). Esta cifra de reserva es importante, ya que, de seguir escalando el conflicto, no implicaría necesariamente que el valor del petróleo se dispare, como afirmaron algunos analistas la semana pasada, quienes predijeron que podría llegar a US$ 100 por barril. Este anuncio también pausó las subidas del dólar DXY, que sobrepasó los 103 puntos, cerrando esta semana con un avance de 0,42% (cierre esta semana: 102,95; cierre semana anterior: 102,52).

En China la semana estuvo marcada por la reapertura de la bolsa, que había estado cerrada una semana por festividades. El pasado martes, los inversionistas se sintieron decepcionados ante la ausencia de nuevos estímulos agresivos por parte del Gobierno. Esto provocó una corrección a la baja en las expectativas de la demanda en dicho país, repercutiendo en el precio internacional del cobre, que experimentó una serie de caídas durante la semana (-2,74% respecto al cierre de la semana anterior). A pesar de esto, la bolsa en el gigante asiático mantiene una rentabilidad en torno al 23% desde que comenzaron los anuncios de estímulos económicos por parte del gobierno a mediados de septiembre.

Registro inflacionario en Chile se ubicó por debajo de lo esperado

El IPC de septiembre sorprendió a la baja empujado por componentes volátiles, registrando su variación mensual (0,1% m/m) un aumento menor al consenso del mercado. Con esto, la inflación anual retrocedió hasta 4,1% (desde 4,7% en agosto y 4,6% en julio), su primer descenso desde marzo. Al mismo tiempo, la variación anual de la serie referencial (utilizada para las decisiones de política monetaria) cayó hasta 4,0% (desde 4,6% en agosto). Dado el menor IPC de septiembre, corregimos a la baja nuestra estimación para el año hasta 4,4% (4,6% previo).

En este contexto, debido a las volatilidades en los mercados externos y a la caída en el precio del cobre, el tipo de cambio rondó los $ 937, para luego terminar depreciándose 0,22% en la semana y cerrando en torno a $ 925.

Lo que viene …

El sábado 12, el gobierno chino dará a conocer nuevas medidas de estímulo que se espera sean más agresivas que las ya anunciadas, luego de la decepción inicial del mercado.

El miércoles 16 y jueves 17 de octubre, el Consejo del Banco Central tendrá su Reunión de Política Monetaria, donde anticipamos un recorte de 25 pb en la tasa rectora, llevándola a 5,25%, en línea con la Encuesta de Expectativas Económicas y el precio de los activos.