Cargando el sitio, no recargues la página.

19 Abril 2024

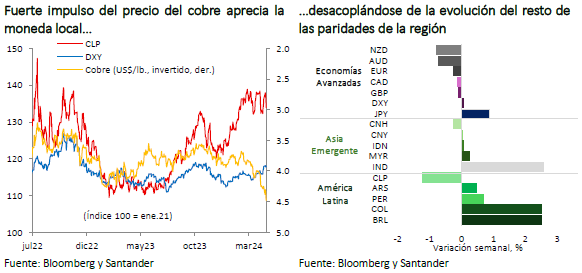

Además de los factores externos, la volatilidad cambiaria en Chile obedece a una percepción de moderación en el ciclo de recortes de tasas locales.

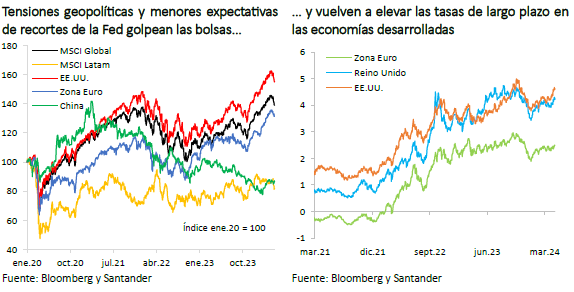

La semana estuvo nuevamente marcada por las tensiones en Medio Oriente y mensajes de integrantes de la Reserva Federal (Fed) apuntando a una política monetaria aún restrictiva, lo que alimentó la incertidumbre e impulsó la volatilidad en los mercados internacionales.

Los datos de actividad en Estados Unidos continúan sorprendiendo al alza. Esta semana las cifras de comercio minorista (0,7% m/m vs. 0,4% esperado) reflejaron una economía que se mantiene sólida. A su vez, las cifras semanales de subsidios de desempleo volvieron a sorprender a la baja (212 mil vs. 215 mil esperado). Esto llevó a distintos integrantes de la Fed a dar indicios de que la política monetaria de ese país podría mantenerse en niveles restrictivos todavía por más tiempo e, incluso, algunos no descartaron la posibilidad de nuevos incrementos.

En el contexto geopolítico, si bien las repercusiones del ataque de Irán a Israel durante el fin de semana continúan manifestándose, la respuesta de Israel fue tomada como acotada, moderando los crecientes temores de una escalada en las tensiones que podría llevar a importantes disrupciones en el mercado del petróleo y a exacerbar los riesgos inflacionarios globales.

Todo lo anterior llevó al dólar global a mantenerse fortalecido (DXY: 106 puntos) y a observar un retroceso en los índices bursátiles (MSCI global y emergente: -2%; MSCI Latam: -3%) y alzas en las tasas de interés de largo plazo de las principales economías (+11 pb en promedio), con el T10 de EE.UU. alcanzando niveles por sobre 4,6%, ante ajustes en las expectativas de mercado, donde ya se anticipan menos de dos recortes en la tasa de referencia este año y una mayor probabilidad de inicio del proceso de bajas a fines del tercer trimestre. Por su parte, el precio del petróleo WTI retrocedió hasta US$ 83 el barril y el petróleo Brent cayó por debajo de US$ 88 el barril (-3%), luego de haber rondado los US$ 90 el barril a inicios de la semana. En tanto, el cobre repuntó 6% en la semana para cerrar cerca de US$ 4,5 la libra.

En cuanto a las perspectivas económicas globales, el Fondo Monetario Internacional (FMI) en su última actualización anticipó un crecimiento estable y lento, manteniendo tasas similares a las de 2023 para este y el próximo año (3,2% ambos años), pero advirtiendo aún importantes riesgos relacionados a la inercia de la inflación subyacente ligada al sector de servicios; el deterioro de las perspectivas de crecimiento en China y las tensiones geopolíticas, entre otros. Destacaron de manera especial la resiliencia de la actividad norteamericana, al tiempo de hacer notar un contexto de divergencia en las perspectivas entre regiones. A su vez, anticipan una convergencia constante de la inflación mundial (desde 6,8% en 2023 a 5,9% este año), mientras esperan un descenso algo más gradual para el componente subyacente.

Volatilidad cambiaria se exacerba

El tipo de cambio ha presentado una fuerte volatilidad en lo más reciente, empujado tanto por factores globales, como por una percepción de moderación en el ciclo de recortes de tasas locales. Desde el ámbito externo, el fortalecimiento del dólar global generó una significativa depreciación a comienzos de la semana, que llevó a la paridad a superar los $ 980. No obstante, esto se ha revertido en lo más reciente por una relativa estabilidad en la cotización del dólar global y por la fuerte revalorización del precio internacional del cobre, con lo cual la divisa vuelve a cotizarse en torno a $ 950 (-1,4%).

La apreciación local se diferencia de la evolución del resto de las monedas de la región, dando cuenta de nuestra mayor exposición al precio del metal rojo y del ajuste en las perspectivas de tasas locales. En efecto, las encuestas y los precios de mercado sugieren una tasa a fines de año superior al 5% (vs. 4,75% hace un mes atrás).

Finalmente, las tasas de interés presentan aumentos a lo largo de toda la curva, destacando las de largo plazo que, en línea con los benchmark internacionales, alcanzan los niveles más elevados del año (BTP10: 6,3% y BTU10: 2,9%).

Este sitio tiene como único fin brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.