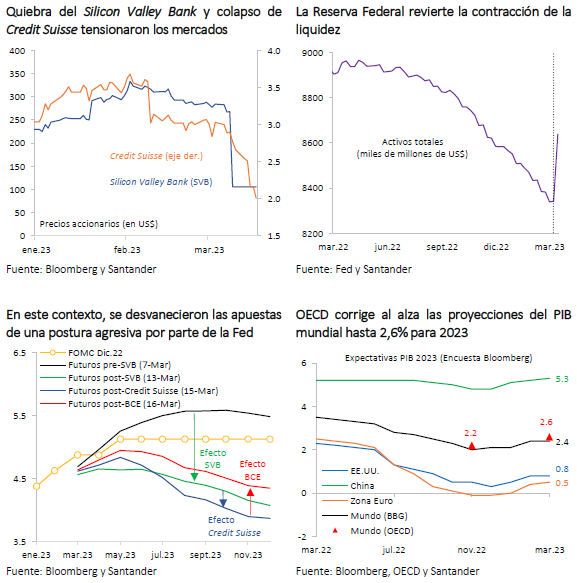

La semana estuvo marcada por dos hitos que gatillaron alta incertidumbre en los mercados internacionales. El primero, estuvo relacionado a los efectos del quiebre del Silicon Valley Bank (SVB) que derivó en un anuncio conjunto de las autoridades fiscales, regulatorias y monetarias de EE.UU. como respaldo al sistema bancario, a través de un plan de financiamiento de emergencia por US$ 25 mil millones. A ello se sumó el colapso de Credit Suisse, que puso en vilo al sistema financiero europeo con una caída abrupta de su acción (-30% en marzo), que solo se detuvo después de que se anunciara un préstamo del Banco Nacional de Suiza por US$ 54 mil millones, para luego retomar el descenso. Al cierre de este informe, la inyección de US$ 30 mil millones en depósitos de la banca de EE.UU. al First Republic Bank también fue otro soporte que intentó mitigar los impactos en los mercados. Con todo, los índices bursátiles que venían retrocediendo en la semana cerraron mixtos (MSCI global: +1%; MSCI emergente y China: -1%; Latam y Zona Euro: -4% y EE.UU.: +1%), con un dólar global que terminó depreciándose (DXY: 104,1 puntos).

Pese a la elevada incertidumbre, el Banco Central Europeo (BCE) ayer decidió concretar el incremento de 50 pb en su tasa de referencia, tal como lo había anticipado en febrero. Su presidenta, Christine Lagarde, evitó mencionar la orientación futura sobre las tasas de interés y señaló que el BCE está listo para ofrecer liquidez en caso de ser necesario. Esto ayudó a moderar temporalmente la caída de los rendimientos de los bonos del Tesoro en las principales economías (T10: -40 pb en promedio) y corrigió al alza la trayectoria de los futuros de la TPM tanto en EE.UU. como en Europa. Por su parte, los precios de las materias primas mantuvieron la tendencia bajista, liderada por el petróleo (-14%).

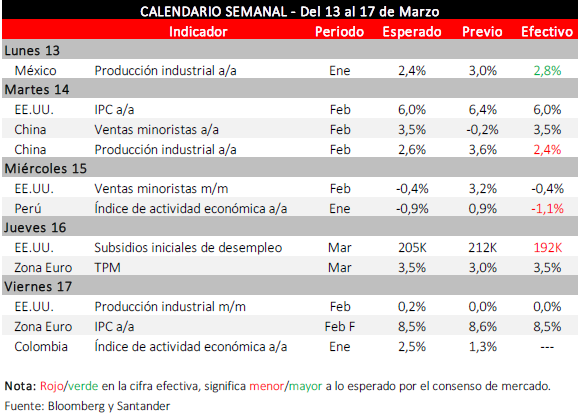

Las tensiones del sistema bancario en la última semana han representado un aumento de casi US$ 300 mil millones en la hoja de balance de la Reserva Federal (Fed), provocando una reversión significativa del proceso de ajuste iniciado en 2022. En este contexto, las expectativas del mercado dieron un giro inesperado con respecto al ajuste monetario esperado por parte de la Fed, descartando por completo la posibilidad de alzas abruptas en la tasa (+50 pb) y considerando incluso una pausa de cara a la reunión de la próxima semana. No obstante, tras la decisión de tasas del BCE, estas proyecciones se revirtieron parcialmente. La tasa máxima esperada por el mercado pasó de estar cerca de 6% a niveles por debajo de 5%, adelantando además la llegada al peak durante mayo (antes septiembre). Hay dos aspectos que consideramos complicarán la evaluación de una pausa por parte de la Reserva Federal, por un lado la persistencia observada aún en la inflación subyacente de febrero (0,5% m/m vs. 0,4% esperado), así como la resistencia que sigue evidenciando el mercado laboral (subsidios iniciales de desempleo: 192 mil vs. 205 mil esperado). Dado esto, la opción más plausible parece ser un incremento de 25 pb.

Finalmente, en su informe de marzo, la OECD corrigió al alza las expectativas de crecimiento para el mundo hasta 2,6% en 2023 (+40 pb) y 2,9% en 2024 (+20 pb). Pese a la extensión de la guerra en Ucrania, las vulnerabilidades financieras, los efectos del endurecimiento monetario y la persistencia de la inflación subyacente –que mantienen el balance de riesgos de la actividad sesgados a la baja–, destacan tres razones que determinaron las mayores perspectivas globales: i) mejora en la confianza empresarial y de los consumidores; ii) caída de los precios energéticos y de alimentos; y, iii) la reapertura total de China, para la que se espera un crecimiento de 5,3% y 4,9% para este y el próximo año, respectivamente.

Volatilidad internacional arrastra a precios de activos chilenos

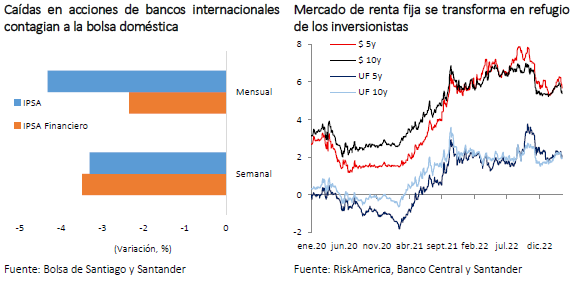

La volatilidad que inundó a los mercados tras las quiebras bancarias y su impacto sobre el sistema financiero global impulsaron masivas ventas de activos riesgosos, ocasionando pérdidas que incluso borraron todo lo ganado durante 2023. Este es el caso de la bolsa local, que luego de haber alcanzado uno de los máximos del año la semana pasada, comenzó a caer sostenidamente y cerró en niveles incluso por debajo de inicios de año (IPSA: 5.200; -3,5%). Al descenso contribuyeron principalmente las acciones ligadas al sector financiero, aludiendo a un posible efecto contagio. Sin embargo, las autoridades locales han llamado a la cautela señalando que el sistema bancario doméstico cuenta con elevados estándares en materia de liquidez y capital, y que a la fecha ha operado con normalidad, sin observarse disrupciones en los mercados de capital y financiero locales.

El mercado cambiario también enfrentó fuertes movimientos. Comenzó la semana con una leve depreciación tras las turbulencias de la banca estadounidense, pero fue mayormente contenida con el anuncio de las autoridades que llevó a un debilitamiento del dólar global, ante las perspectivas de menores tasas. Sin embargo, los posteriores problemas financieros de la banca europea fueron un nuevo aliciente para la estrategia de flight-to-quality, generando la mayor depreciación del peso en lo que va de 2023 ($ 835; 4,9%). Las posiciones de derivados de no residentes han reducido su apuesta a favor del peso por más de US$ 1.000 en las últimas semanas.

Por su parte, los bonos fueron el principal refugio en este entorno de turbulencias. Las tasas de interés cayeron significativamente (BTP10: 5,4%; -20 p), en línea con los benchmark internacionales. Esto ocurre aún en un contexto de mayor percepción de riesgo de las economías emergentes (CDS 5y Chile: 112,3; 12 puntos). Similares movimientos se observan en las tasas swap, las cuales ahora descuentan que el Banco Central hará recortes más importantes en la TPM.