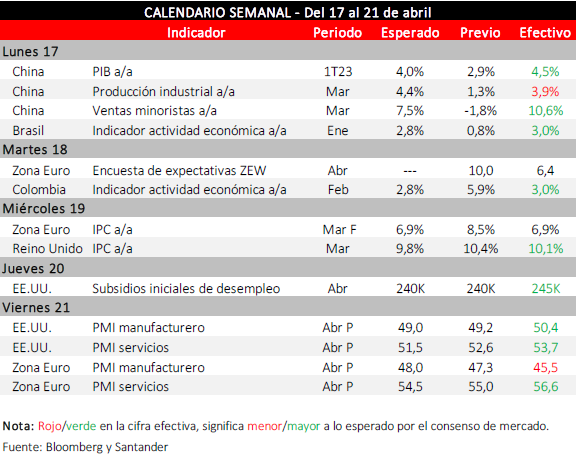

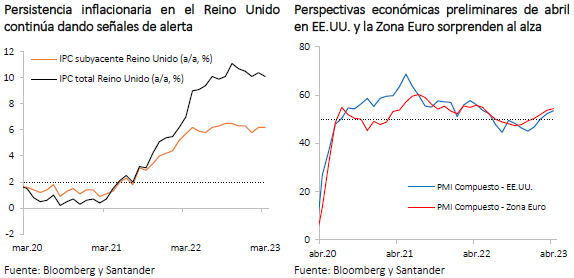

La semana estuvo marcada por la sorpresa inflacionaria en el Reino Unido (0,8% m/m vs. 0,5% esperado), que alimentó nuevamente los temores de una postura dura por parte de los principales bancos centrales de cara a las reuniones del próximo mes (tasas de largo plazo subieron 5 pb en promedio). También destacaron las señales de un mercado laboral en EE.UU. algo menos estrecho (subsidios iniciales de desempleo: 245 mil vs. 240 mil esperados) y la caída de casi 6% en el precio del petróleo WTI ante factores que apuntan a una demanda norteamericana más débil y al incremento en los inventarios de gasolina.

Así, los mercados estuvieron dominados por cierta cautela y exhibieron movimientos relativamente acotados y con sesgo a la baja (MSCI global: 0%; MSCI emergentes y China: -1%; MSCI Latam: -2%), con un dólar global que se ha mantenido en torno a 102 puntos y una volatilidad contenida (VIX: 17,2 puntos). El S&P 500 cierra plano de la semana, por sobre 4.100 puntos.

Al cierre de este informe, se conocieron los indicadores PMI de EE.UU. preliminares de abril que sorprendieron al alza (manufacturero: 50,4 vs. 49 esperado; servicios: 53,7 vs. 51,5 esperado). Cabe destacar que, pese a que el repunte lo sigue liderando el componente de servicios, ahora también el manufacturero se ubica en territorio de expansión. Por su parte, los indicadores PMI en la Zona Euro dieron más bien señales mixtas, pero con un marcado dinamismo del sector de servicios (56,6 vs. 54,5) que llevó al índice compuesto a posicionarse en terreno de optimismo (54,4 vs. 53,7).

El sorpresivo repunte en EE.UU. contrasta con lo destacado por la Fed en su libro “beige” publicado durante la semana, donde se advirtió del estancamiento de la economía en las últimas semanas tras la desaceleración de la inflación y las contrataciones, además de la reducción del acceso al crédito, así como también con el indicador líder del Conference Board que cayó a mínimos en casi tres años (-1,2 vs. -0,7 esperado) renovando los temores recesivos. Con todo, el mercado sigue anticipando una nueva y última alza de 25 pb en la reunión de mayo y, si bien todavía se esperan recortes este año, se observa una postergación del inicio del ciclo hacia el último trimestre de 2023.

A nivel regional, el Banco Central de Uruguay decidió inesperadamente reducir su tasa de referencia en 25 pb hasta 11,25%, sorprendiendo al mercado que esperaba una mantención y convirtiéndose así en el primer país latinoamericano en iniciar el ciclo de ajustes a la baja. Esto, luego de que la economía entrara en recesión técnica en el segundo semestre de 2022 y con una inflación que muestra señales de convergencia por sexto mes consecutivo (IPC de marzo: 7,3% a/a vs. 7,6% previo).

Minuta de la RPM refuerza sesgo hawkish para la política monetaria en Chile

A nivel local, la principal noticia económica vino de la mano de la minuta de la Reunión de Política Monetaria de abril. En el documento se desprende que en dicha ocasión el Consejo solo analizó como opción de política la mantención de la tasa en 11,25%. Esto debido a la persistencia inflacionaria, tras la sorpresa de febrero –último dato de IPC conocido a la fecha de la RPM- y a una actividad que tras las revisiones implicaba una composición más inflacionaria: mayor consumo y menor inversión. De este modo, el Consejo concluía que aún no había evidencia de que la convergencia inflacionaria se había consolidado y era necesario mantener la tasa.

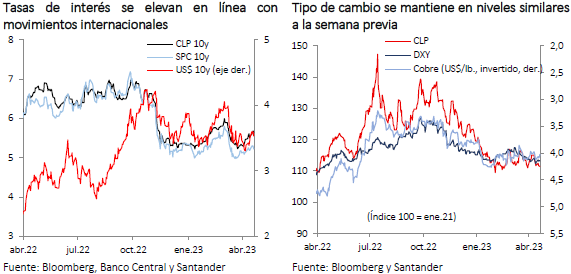

A pesar de este sesgo hawkish, la minuta descartó que el Consejo haya evaluado como opción un nuevo aumento de la TPM y, a pesar de que la inflación continúa en niveles elevados, la información conocida días después de la RPM -IPC de marzo– dio cuenta de una reducción en las presiones inflacionarias. Así, el mercado de renta fija tuvo variaciones acotadas e incluso se observaron caídas en las tasas de interés el día de la publicación, lo que compensó en parte las alzas observadas durante la semana. El BTP10 cerró en 5,6%, 14 pb más que el viernes previo y las tasas swap entre 1 y 2 años subieron en torno a 12 pb.

El resto de los mercados presentó movimientos acotados, principalmente asociados a factores globales. La bolsa había caído moderadamente (-0,4%), siguiendo la tendencia internacional, aunque en el margen presentó una caída superior producto del retroceso de acciones ligadas a la minería (IPSA 5.300, -2%). El tipo de cambio está cerrando en niveles similares al viernes pasado, aunque con variaciones en la semana. El fortalecimiento del dólar global a comienzos de la semana llevó la paridad a superar los $ 800, pero luego, tras conocerse los datos de crecimiento de la economía china, el cobre se recuperó y devolvió al peso a los niveles de la semana previa. En el margen, el tipo de cambio sigue por debajo de los $ 795 a pesar de la nueva caída del metal rojo.

Gobierno anuncia política del litio: Estado será el controlador de la explotación y desarrollo tecnológico

El jueves se dio a conocer la Estrategia Nacional del Litio, donde se propone la creación de una Empresa Nacional del Litio de propiedad estatal encargada de coordinar con privados la extracción del mineral, donde el ente estatal será el que termine como controlador de esta asociación público-privada. Adicionalmente, se creará el Instituto Público del Litio y Nuevas Tecnologías que tendrá como objetivo el desarrollo e innovación en ciencia y tecnología asociado al mineral.

Mientras se espera la aprobación en el Congreso para la creación de la nueva empresa estatal (donde se requieren cuatro séptimos), serán CODELCO y Enami las encargadas de comenzar las conversaciones con los privados. En esta línea, también serán las encargadas de buscar un acuerdo con las empresas que ya tienen un contrato para la explotación en el Salar de Atacama (SQM y Albemarle), con el fin de alcanzar las mismas condiciones de la nueva política.

Aún es necesario conocer cuáles serán las condiciones que ofrezca el Estado para los contratos con privados, lo que será clave a la hora de entender el efecto sobre la inversión o futuros problemas que puedan surgir. Por ejemplo, una excesiva subdivisión de los proyectos o encadenamientos en la producción, podrían llevar a una atomización en la oferta privada, generando una inversión subóptima. Por otra parte, como ya fue mencionado por ejecutivos de SQM, algunos podrían esperar compartir el riesgo o la inversión con el Estado como condición para algún acuerdo.

Lo que viene…

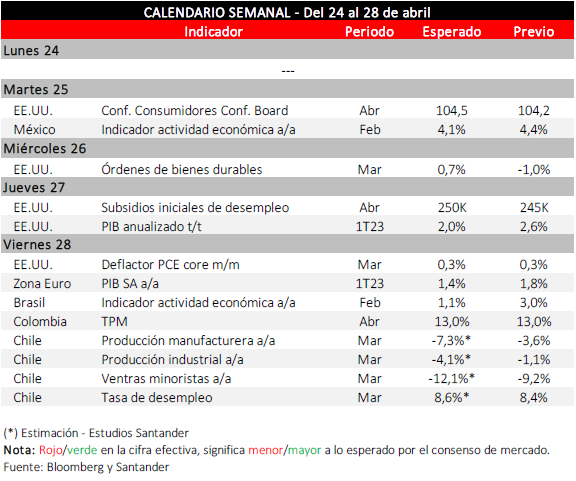

El próximo viernes 28, el INE publicará las cifras de empleo y actividad sectorial. En la primera, estimamos que el desempleo seguirá aumentando y alcanzaría un 8,6%, tanto por una destrucción de empleos como por la continua reincorporación de personas al mercado. Por su parte, la producción industrial caería un 4,1% a/a, empujada por el sector manufacturero (-7,3% a/a) producto de las altas bases de comparación. Finalmente, el comercio minorista estaría siendo afectado tanto por un menor dinamismo en el margen como por una base exigente, lo que llevaría a una caída interanual de 12,1%.