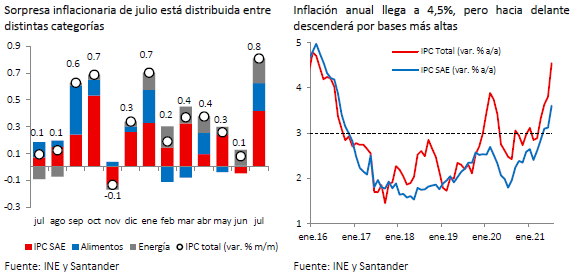

El IPC de julio se ubicó muy por sobre las expectativas de mercado (Santander: 0,4%; Bloomberg: 0,4%), impulsado por los componentes de transporte (0,22 pp) y alimentos (0,21 pp). El IPC SAE tuvo un crecimiento de 0,6%, explicando la mitad de la variación del índice total. Considerando las bajas bases de comparación -en julio de 2020 el IPC fue de 0,1%- la inflación anual alcanzó 4,5%, su mayor registro en cinco años.

Además del precio de las gasolinas, el componente de transportes se vio impulsado por los automóviles nuevos que aumentaron, en un mes donde usualmente hay bajas de precios. En el caso de los alimentos, las alzas son generalizadas entre los distintos productos, destacando el incremento en la carne de vacuno. Más allá de los productos de mayor incidencia, el 58% de la canasta tuvo un avance en el mes, ubicando al índice de difusión de precios en niveles máximos para el mes de julio.

Estos resultados reflejan la sustantiva expansión del consumo -tal como lo muestran las cifras récord de comercio- incidido por los retiros de fondos previsionales y las ayudas fiscales, y se dan en un contexto donde los precios internacionales también se han movido al alza. Dado lo anterior, es posible que las presiones se mantengan por varios meses, lo que impactará la inflación de aquí a fines de año. Por otra parte, si bien las gasolinas caerán en agosto por los ajustes a los parámetros del MEPCO, hacia delante volverán a subir, incorporando los incrementos de los valores internacionales de los combustibles observados hasta ahora y un tipo de cambio más depreciado.

Por otro lado, el rápido desconfinamiento a partir de julio permitirá la vuelta a la operación de servicios no esenciales -como cines y gimnasios-, lo que probablemente incidirá al alza en sus valores en los primeros meses de funcionamiento.

Hacia delante, bases de comparación más elevadas harán que la variación anual del IPC se modere. Con todo, estimamos que la inflación cerrará el año algo por sobre 4%.

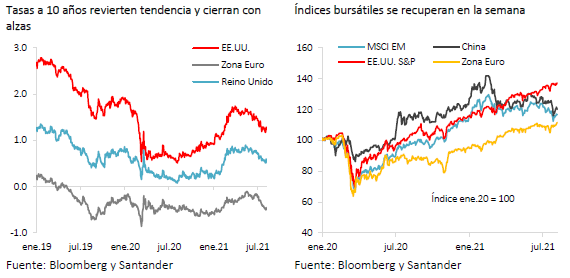

Mercados financieros globales se recuperan durante la semana

Los índices bursátiles avanzaron entre 1% y 2%, recuperando en parte los retrocesos de la semana previa, en especial la bolsa china (+2% vs -5%). El sentimiento de los inversionistas se debate entre el optimismo que generan los buenos resultados trimestrales de las grandes empresas y la preocupación por el aumento de los contagios a nivel global. Al cierre de este informe, luego de positivos datos de empleo en EE.UU., las tasas largas en principales economías revirtieron la tendencia decreciente y exhiben alzas importantes (+4pb en promedio respecto de la semana previa). En este contexto, el dólar, que se había mantenido estable, terminó fortaleciéndose en el margen (DXY: -0,7%).

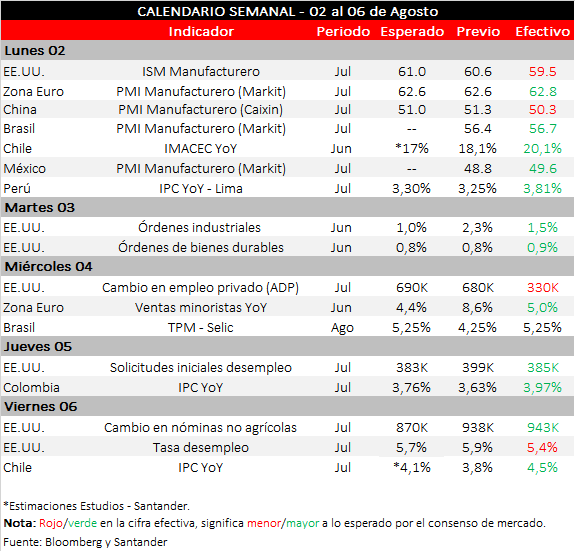

Los indicadores de actividad en EE.UU. para julio, conocidos en la semana, se mantuvieron favorables (PMI Markit manufacturero: 63.4 vs. 63.1 esperado; ISM servicios: 64.1 vs. 60.5 previsto). Si bien las cifras del mercado laboral, en general, fueron mixtas (ADP empleos: 330.000 vs. 690.000 esperados; subsidios iniciales de desempleo: 385.000 vs. 383.000 previstos; nóminas no agrícolas: 943.000 vs- 870.000 proyectados), el desempleo sorprendió con un significativo descenso (5,4% vs- 5,7% anticipado). En Europa, con leves sorpresas, las señales aún muestran optimismo en el sector manufacturero y cautela en servicios (PMI manufacturero: 62.8 vs. 62.6 esperado; servicios: 59.8 vs. 60.4 esperado), mientras que en China, el sector manufacturero generó preocupación con una importante desaceleración (PMI Caixin: 50.3 vs. 51.0 previsto).

Alta volatilidad sigue afectando a los activos locales

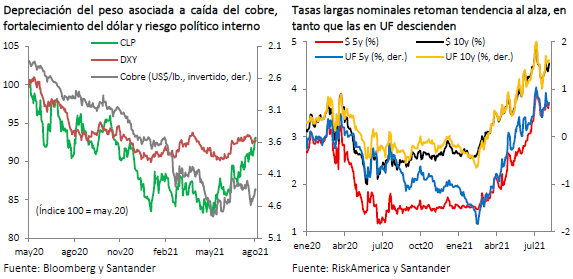

Ni el favorable dato de actividad en junio (Imacec: 20,1% a/a) ni la reducción en el número de contagios han alentado los mercados locales. El IPSA cerró la semana marginalmente al alza, en 4.278 puntos (0,6%), luego de buenos datos internacionales. Por otro lado, la moneda local se ha seguido debilitando, alcanzando los $788 por dólar al cierre de este informe, acumulando una depreciación de casi 4% en la semana. Esto, en un contexto donde, además, el precio del cobre ha retrocedido (-3%) y el dólar se ha fortalecido.

El menor apetito por activos locales también afectó los instrumentos de renta fija de largo plazo. El benchmark en pesos a 10 años subió 10 pb en la semana y superó 4,5%. En sentido contrario, las tasas reajustables presentan nuevas caídas, en torno a 20pb en lo que va de la jornada, reflejando expectativas de mayor inflación hacia delante luego de conocido el IPC de julio.

Así también, tras el registro de inflación las tasas swap nominales subieron con fuerza (+25pb en promedio) apuntando a un retiro del estímulo monetario más rápido. Según la curva forward, la TPM podría cerrar el año en torno a 2%, con un posible incremento de 50 pb en la próxima RPM a fines de agosto.