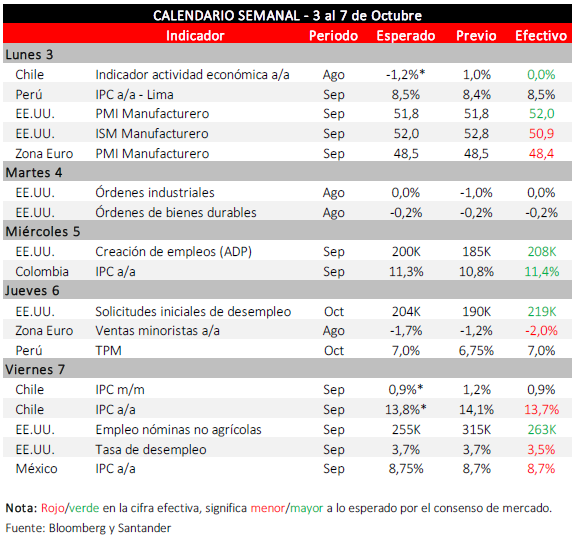

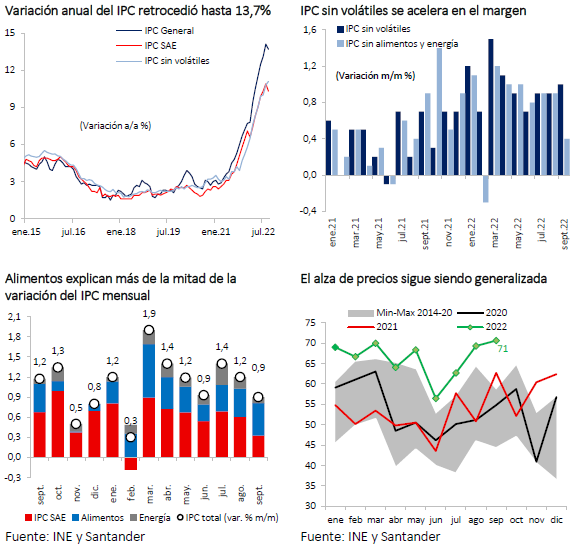

El IPC de septiembre se ubicó en línea con las estimaciones (0,9% vs Bloomberg y Santander: 0,9%). Con esta cifra, la variación anual retrocedió hasta 13,7%, el primer descenso desde comienzos de 2021. El dato estuvo fuertemente incidido por caídas en los ítems de pasaje aéreo y paquete turístico (incidencia conjunta: -0,26%). Por otra parte, los precios de los alimentos siguieron escalando con fuerza, aunque el valor del pan retrocedió. Excluyendo los elementos volátiles, el IPC se incrementó 1%, alcanzando una variación anual de 10,6%. Por otra parte, el IPC sin alimentos y energía (IPC SAE) aumentó solo 0,4% en el mes, con lo que su variación anual retrocedió hasta 10,3%.

Si bien el índice de difusión se mantuvo alto y por sobre los promedios históricos —con más del 70% de los precios de la canasta subiendo— hay algunos antecedentes que sugieren incipientes signos de moderación. Más allá de la caída del precio del pan, el valor de los servicios de restoranes y hoteles tuvo un incremento acotado (0,7% m/m) reflejando efectos de segunda vuelta menos intensos. Del mismo modo, el incremento en el precio de los automóviles fue bajo y hubo caídas en varios productos importados.

Banco Central volverá a subir la TPM en su próxima reunión, pero de manera menos intensa

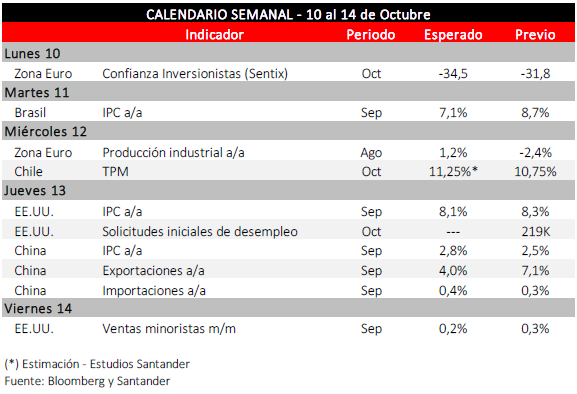

En las últimas semanas se han producido nuevos shocks que harán que la inflación descienda más lento que lo esperado. El precio internacional de los combustibles ha vuelto a escalar luego de los recortes de producción anunciados por la OPEP y con un tipo de cambio que nuevamente se ha depreciado ante la posibilidad de alzas de tasa más intensas por parte de la FED. Esto, sumado a niveles de actividad que se desaceleran en forma más gradual que lo anticipado previamente (Imacec agosto: 0% a/a), sugieren que el Consejo del Banco Central podría inclinarse por una nueva alza de la TPM en su próxima reunión. Con todo, el fuerte estrechamiento de las condiciones monetarias hasta ahora, la trayectoria descendente que muestra la economía, los indicios de que la inflación ya había alcanzado su peak y los descensos observados en las compensaciones inflacionarias justifican la idea de que este incremento sea moderado, de 25 o 50 puntos base, para llevar la TPM hasta 11% u 11,25%. Ese sería el punto final para el ciclo de alzas.

Condiciones monetarias y financieras siguen estrechándose

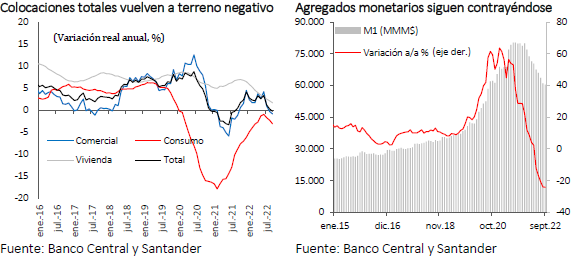

La actividad crediticia se ha seguido debilitando, con una caída real anual de 0,3% a septiembre. Este registro negativo ocurre luego de doce meses de crecimientos positivos en la cartera de colocaciones y se explica principalmente por la debilidad en las colocaciones comerciales (-0,8% a/a) ante el entorno de bajo crecimiento económico e inversión. Por otra parte, las colocaciones hipotecarias crecen un escueto 1,7% a/a, debido a ventas inmobiliarias que se ralentizan, mientras que las de consumo vuelven a intensificar su caída (-3,1% a/a) ante la debilidad del mercado laboral.

Por su parte, los agregados monetarios –medidos por el M1– cayeron 24% en doce meses, dando cuenta de la moderación en los saldos de cuentas corrientes y vista de las personas, en la medida que retornan a sus niveles de tendencia. Este escenario se da tras el extraordinario aumento reflejado en 2021, producto de las inyecciones de liquidez derivadas de la pandemia.

Mercados globales se ven sujetos a los vaivenes geopolíticos

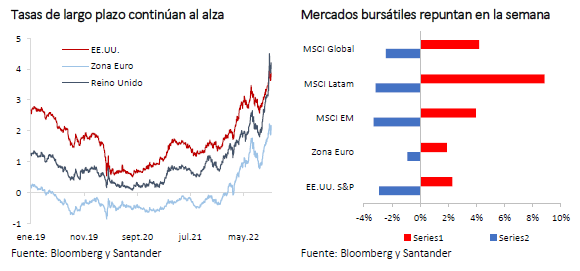

Durante la semana se advirtió un mayor apetito por riesgo de los inversionistas, esto frente a una reevaluación de las expectativas del ciclo de alzas de tasas por parte de los principales bancos centrales, en parte por la sorpresa del Banco de Australia que subió su tasa menos que lo esperado (25 pb vs 50 pb esperado). Ello permitió que, tras las fuertes caídas durante septiembre, los índices bursátiles globales avanzaran algo más de 4% en la semana (emergentes: 4%; Latam: 9%).

Al cierre de este informe, la atención estuvo centrada en los datos laborales de EE.UU. (tasa de desempleo: 3,5% vs 3,7% esperado; nóminas no agrícolas: 263 mil vs 255 mil esperado) que se suman a los previamente conocidos (subsidios iniciales de desempleo: 219 mil vs 204 mil esperado; empleo privado ADP: 208 mil vs 200 mil esperado). Las señales en las condiciones del mercado de trabajo norteamericano aún son firmes, por lo que todavía puede calificarse de ajustado y le brinda espacio a la Fed para continuar con su postura agresiva de alza de tasas. Por otra parte, el S&P 500 cayó 2% tras la noticia.

En este contexto, las tasas de interés de largo plazo en las principales economías, que mostraron movimientos divergentes a lo largo de la semana, volvieron a sincronizarse al cierre manteniendo la tendencia alcista (+10 pb en promedio), y el dólar se fortaleció algo en términos multilaterales.

A ello se suma un repunte casi generalizado en el precio de las materias primas (índice agregado: +8%), resaltando el componente energético (+12%). Tanto el petróleo WTI como el Brent aumentaron más de 10%, alimentando los temores por su incidencia en la inflación global. Lo anterior, en medio del anuncio de la OPEP de reducir la producción en 2 millones de barriles por día desde noviembre.

De acuerdo a los indicadores PMI, las perspectivas globales mejoraron levemente en septiembre de la mano del sector de servicios. Sin embargo, el componente manufacturero registró una cuarta caída consecutiva ingresando a niveles de pesimismo por primera vez desde el inicio de la pandemia (compuesto: 49,7 vs 49,3 previo; servicios: 50 vs 49,3 anterior; manufactura: 49,8 vs 50,3 previo). Por regiones, destacó la Zona Euro al caer a un mínimo de 20 meses (PMI compuesto: 48,1 vs 48,9 previo), profundizando así el retroceso y mermando las esperanzas de que el bloque evite la recesión.