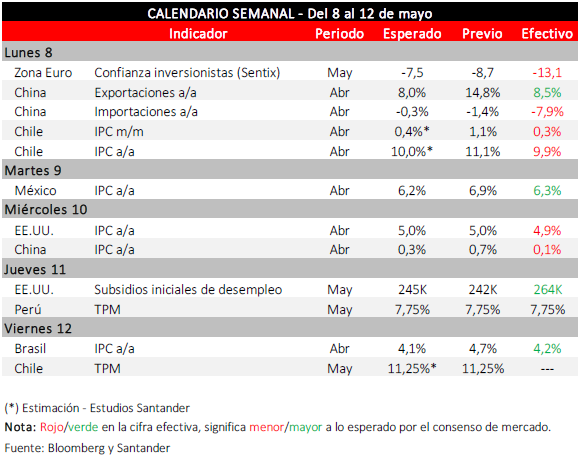

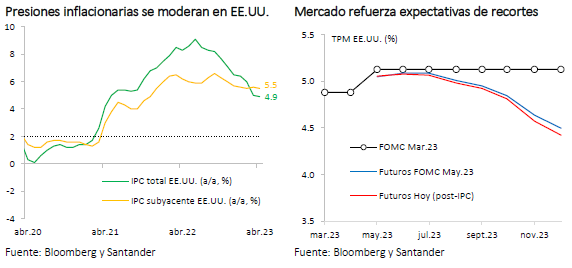

El IPC de abril en EE.UU., conocido esta semana, si bien resultó en línea con lo previsto (0,4% m/m), dio muestras de una desaceleración anual tanto del índice total (4,9% vs. 5,0% previo) como también del componente subyacente (5,5% a/a vs. 5,6% previo). Por su parte, el índice de precios al productor también se moderó (2,3% a/a vs. 2,7% en marzo) y el mercado laboral brindó señales de menor estrechez en la última semana, con los subsidios iniciales de desempleo sorprendiendo al alza (264 mil vs. 245 mil esperado). Todo esto dio un nuevo sustento a la visión de mercado que, de aquí en adelante, no habrá más alzas en la tasa de referencia por parte de la Fed y que podrían iniciarse los recortes tan pronto como en la reunión de septiembre.

Las negociaciones sobre el techo de la deuda de EE.UU. y la situación de los bancos regionales siguen siendo motivo de preocupación. En el caso de la deuda, en su última intervención en el marco de las reuniones del G7 en Japón, Janet Yellen advirtió que la única salida favorable sería que el Congreso proceda a elevar el límite, de modo de garantizar los pagos comprometidos.

Tal como se preveía, el Banco de Inglaterra –por mayoría de votos (7 a 2)– concretó una nueva alza de su tasa de política, llevándola a 4,5% (+25 pb) y dejando la puerta abierta a nuevos incrementos en caso de mantenerse la persistencia inflacionaria. Sin embargo, dio señales de que en el escenario base el fin del ciclo de ajustes estaría próximo. Así, los rendimientos de los bonos del tesoro a 10 años en las economías desarrolladas se redujeron cerca de 2 pb en promedio, con el T10 en EE.UU. manteniéndose en torno a 3,4% y la tasa en el Reino Unido en 3,8%.

Por otro lado, se conocieron débiles cifras de comercio exterior de China (importaciones: -7,9% a/a vs. -1,4% anterior; exportaciones: 8,5% a/a vs. 14,8% previo). Esto, sumado a un retroceso en los PMI (índice compuesto Caixin: 53,6 vs. 54,5 en marzo) ha generado dudas respecto del dinamismo de la economía asiática hacia delante.

En este contexto, los índices bursátiles internacionales cierran la semana con movimientos mixtos (MSCI global y emergente: -0,3%: MSCI Latam: +1,9%; EE.UU.: -0,3%; Zona Euro: -0,6%; China: -2,0%) y con un dólar global fortalecido (DXY: 102,5 puntos). En tanto, los precios de las materias primas exhibieron movimientos disímiles en la semana, con los metales retrocediendo más de 5% (futuro a 1m del cobre: US$ 3,7 la libra; -4%), mientras los productos energéticos cierran virtualmente estables (petróleo WTI: US$ 71,3 el barril; 0,0%).

En Chile, la inflación ha seguido retrocediendo y la variación anual del IPC ya se ubica por debajo de los dos dígitos (9,9% en abril). A pesar de esto, esperamos que el Banco Central mantenga su Tasa de Política Monetaria en niveles elevados por algunos meses. Así, en la reunión de hoy el Consejo mantendría la TPM en 11,25% y reafirmaría la idea que no recortaría sino hasta que se consolide el descenso de la inflación.

Gobierno corrige al alza proyección de crecimiento y apunta a un incremento moderado en la deuda pública en los próximos años

Gobierno da a conocer el primer Informe de Finanzas Públicas del año, donde se actualiza el escenario macroeconómico sobre el que se realizan las proyecciones fiscales. En este informe, el Ministerio de Hacienda eleva su estimación para el crecimiento del año hasta 0,3% que, sumado a los ingresos por el contrato de explotación del litio y un gasto que no sufre variación –aumento real anual de 0,6%–, corrigen a la baja el déficit proyectado para el año a 1,6% del PIB desde un 2,4% del PIB en el IFP anterior. Al mismo tiempo, se estima una deuda bruta que cerraría el año representando un 38% del PIB.

Un punto a tener en cuenta es que, si bien en el informe se destaca que hacia delante el nivel de gastos compatible con la meta es mayor al estimado en el IFP anterior, también aumentan los gastos comprometidos, estrechándose la holgura que se tenía. Así, existirá menos espacio para futuros incrementos del gasto.

Adicionalmente, se presenta un mecanismo de ajuste prudencial para los ingresos del litio en el cálculo del Balance Cíclicamente Ajustado (BCA). Para este año, el método consiste en que si los ingresos por el litio como porcentaje del PIB son mayores al promedio de los últimos cuatro años, ese excedente deberá ser ahorrado. Para los siguientes períodos, se considerará un horizonte de cinco años en el cálculo del promedio. Este mecanismo implica que los ingresos solo serán ajustados a la baja, sin corregirse al alza cuando el ingreso por litio sea menor al promedio de los años anteriores. Así, mediante el ajuste prudencial, el BCA pasa de -1,9% del PIB a -2,1% del PIB, dando cuenta de la menor contabilización por ingresos del litio.