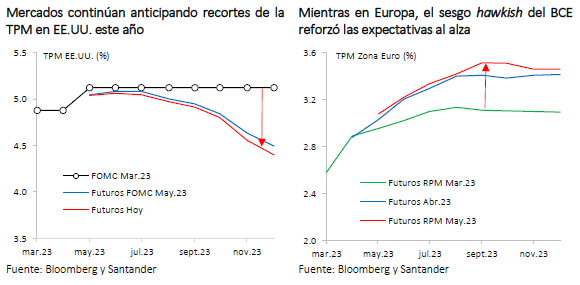

Tal como se anticipaba, la Reserva Federal (Fed) subió la tasa de interés en 25 pb en su reunión de mayo, dejándola en el rango de 5% a 5,25%, su mayor nivel desde 2007, lo que podría constituir el último movimiento alcista del actual ciclo de ajustes. En su comunicado, la entidad retiró la expresión referida a la necesidad de un “endurecimiento adicional” de la política monetaria, sustituyéndola por “se vigilará de cerca toda la información disponible para evaluar sus implicancias para la política monetaria”. Lo anterior es una señal de pausa para las siguientes reuniones y posiblemente el fin del ciclo de alzas de tasas. Hacia delante, Powell apuntó a una postura dependiente de los datos puesto que "el proceso de devolver la inflación al 2% tiene un largo camino por delante” y precisó que, si se cumple el escenario base, no recortarían la tasa de referencia. A pesar de ello, los precios de mercado continúan anticipando disminuciones en la segunda parte del año, aunque en el margen se observan algunas correcciones tras las últimas cifras laborales que dieron cuenta de un mercado aún estrecho (creación de empleo privado: 296 mil vs. 150 mil esperado; empleo en nóminas no agrícolas: 253 mil vs. 185 mil previsto; pagos promedio por hora: 0,5% m/m vs. 0,3% esperado y tasa de desempleo: 3,4% vs. 3,6% esperado).

Por su parte, el Banco Central Europeo (BCE) procedió también a aumentar su tasa de referencia en 25 pb en línea con lo previsto -atenuando el ritmo previo de incrementos de 50 pb- y dejando la TPM en su mayor nivel desde 2008. La autoridad monetaria reforzó que su objetivo sigue siendo que la inflación vuelva a 2% en el mediano plazo, por lo que asegurarán niveles de tasas “suficientemente restrictivos” durante el tiempo que sea necesario. Más aún, en la conferencia de prensa, Christine Lagarde, indicó que las perspectivas inflacionarias mantienen riesgos significativos al alza y que la decisión de hoy no constituye una pausa, por lo que se esperan incrementos adicionales.

Tras lo anterior, los mercados globales cerraron la semana a la baja (MSCI global y Latam: -2%; EE.UU. y Zona Euro: -1%; China: -0,5%), con un dólar global algo depreciado (DXY: 101,3 puntos) y la volatilidad en aumento (VIX: +3 puntos). Las principales tasas a 10 años, que cedieron casi 10 pb en promedio durante la semana, terminan con leves incrementos luego de conocidas las cifras laborales en EE.UU. (T10 en EE.UU: 3,3%), mientras los precios de las materias primas retrocedieron de manera generalizada (índice agregado: -6%), liderados por los productos energéticos (-10%).

Al cierre de este informe, las últimas cifras en China dieron cuenta de un nuevo retroceso del indicador PMI Caixin de abril correspondiente al sector manufacturero que volvió a territorio de contracción (49,5 vs. 50 previo), afectado por condiciones de demanda doméstica más débiles. En línea, el componente de servicios también mostró una caída (56,4 vs. 57 esperado y 57,8 previo), llevando al índice compuesto a ubicarse en torno a 53,6 (54,5 en marzo).

Tasas de interés ceden ante débiles datos económicos

Los activos locales presentaron rendimientos mixtos en respuesta a los datos económicos conocidos durante la semana y ante la expectativa de la elección del Consejo Constituyente a realizarse el próximo 7 de mayo. El mercado anticipa un impacto acotado si se materializa una votación equilibrada entre las fuerzas políticas, tal como lo señalan las encuestas. No obstante, si ocurriera que uno de los extremos logre una votación más holgada, no es descartable observar una mayor volatilidad en los mercados.

Desde el frente externo, las decisiones de política monetaria debilitaron levemente el dólar, lo que sumado a la leve recuperación del precio del cobre apreció el tipo de cambio hasta niveles algo por debajo de los $ 800 (-1,6%).

En el contexto local, el Imacec de marzo presentó una variación anual de -2,1 %, en línea con nuestras proyecciones, pero decepcionando al consenso de mercado. La caída estuvo incidida principalmente por el sector minero (-8,5% a/a), lo que estaría asociado no solo al ciclo de ajuste económico, sino que obedecería a factores estructurales que han debilitado este sector. El comercio también contribuyó al retroceso del Imacec (-5,4% a/a), pero los servicios sorprendieron al alza (0,9% a/a), evidenciando una resiliencia que no sería del todo coherente con el menor consumo privado.

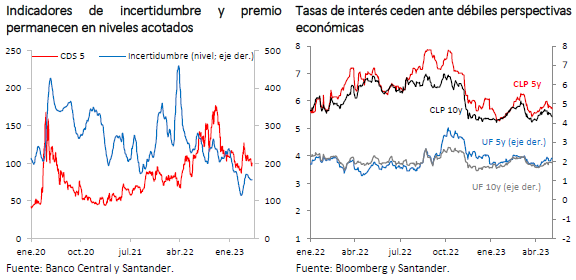

Más allá del dato puntual, las perspectivas para la economía siguen apuntando a una desaceleración en los próximos meses. Esto sumado a alicaídos indicadores laborales han llevado a disminuciones en las tasas de interés nominales (BTP10y: 5,4%, -10pb y swap1y: 10%, -12pb), ante perspectivas de un recorte de tasas que podría ser más agresivo durante este año. Las caídas de los benchmark internacionales y del premio por riesgo país (CDS5: 100,2; -3%) también han ayudado a esta tendencia.

Lo que viene…

El próximo lunes el INE publicará el dato de IPC de abril, para el cual anticipamos una variación mensual de 0,4%, con lo cual la inflación anual llegaría a 10%. Si bien esta cifra sigue una tendencia a la baja, nuestras perspectivas para la inflación subyacente -sin volátiles- aún superan el 10%. De este modo, todavía no existirían las condiciones para un giro en la política monetaria y, por tanto, el Banco Central mantendría la TPM en 11,25% en la reunión a realizarse el próximo 12 de mayo.