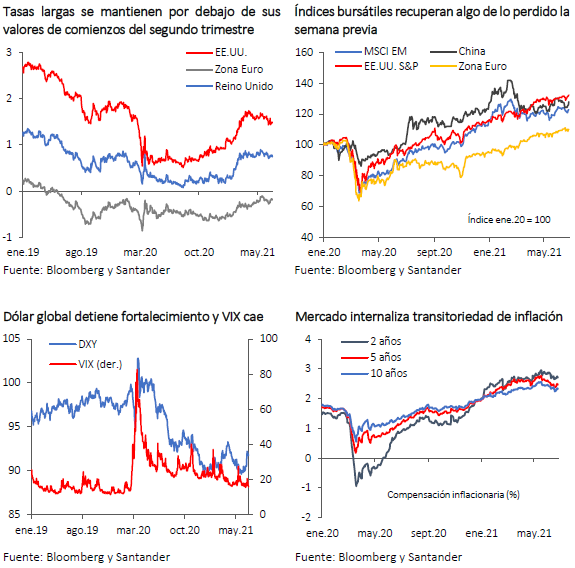

La semana pasada, la Fed sorprendió con un tono más hawkish para la política monetaria en EE.UU., proyectando aumentos de la tasa de referencia en 2023, antes de lo previsto en marzo. Esto dio paso a movimientos de mercado, con alzas en las tasas largas, caídas bursátiles y un fortalecimiento del dólar. Con todo, mantuvo su visión respecto a que las incipientes alzas inflacionarias serían transitorias, por lo que el proceso de subidas de tasa sería muy gradual.

Las tasas largas se mantuvieron relativamente estables en la semana, con un repunte en el margen al cierre de este informe (+5pb en promedio), los mercados bursátiles tuvieron una mejoría (MSCI global: 2%; S&P y Dow Jones: +3%) y la aversión al riesgo, medida por el VIX, disminuyó. Hacia delante, la atención sigue enfocada en los siguientes anuncios de la Fed y la próxima reunión en Jackson Hole a celebrarse a fines de agosto, donde se explicitaría la estrategia para el tapering (reducción del programa de compra de activos).

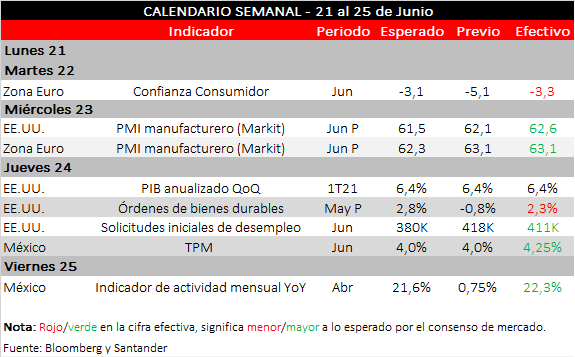

El Banco de Inglaterra mantuvo la tasa y el programa de compra de activos, advirtiendo sobre los riesgos de una normalización prematura, calmando así las especulaciones del mercado y postergando las expectativas de alzas hacia 2022. Por su parte, la República Checa (+25pb hasta 0,5%) y Hungría (+30pb hasta 0,9%) ya iniciaron sus procesos de normalización. En Latinoamérica, siguiendo los pasos de Brasil que ya lleva tres alzas en la Selic (de 75pb cada una), México subió la tasa sorpresivamente -aunque no por decisión unánime- a 4,25% (se esperaba mantención en 4,0%). Esto en un contexto en que la inflación escaló a niveles en torno a 6%, por sobre lo previsto en su último informe trimestral y con un balance de riesgos sesgado al alza.

Los datos económicos de EE.UU. conocidos en la semana siguieron mostrando una rápida recuperación de la actividad, pero el mercado sorprendió negativamente. El PMI manufacturero mantuvo la tendencia al alza y se afianzó en terreno de optimismo (62,6 vs 61,5 previsto), mientras el componente de servicios se moderó, aunque siguió muy elevado (desde 70,4 a 64,8). Por su parte, los subsidios iniciales de desempleo en junio volvieron a subir por sobre los 400.000 -por segunda semana consecutiva-, contrario a lo esperado (380.000). En Europa, la confianza de consumidores se recuperó, aunque a un ritmo algo menor al esperado (-3,3% vs -3,1%), destacando Alemania y Francia con buenas señales desde el sentimiento empresarial. El PMI de la Zona Euro volvió a escalar, alcanzando nuevos máximos, en especial desde el sector de manufactura (63,1 vs 62,3 previsto).

En el frente sanitario, los temores a rebrotes por la variante Delta han sido la principal noticia de la semana, provocando retrasos en las reaperturas programadas (Reino Unido) como alertas en varios países a nivel global, con la OMS advirtiendo sobre la necesidad de un reforzamiento anual de la vacuna a personas de alto riesgo.

Mercados locales internalizan adelantamiento del proceso de retiro de estímulo monetario

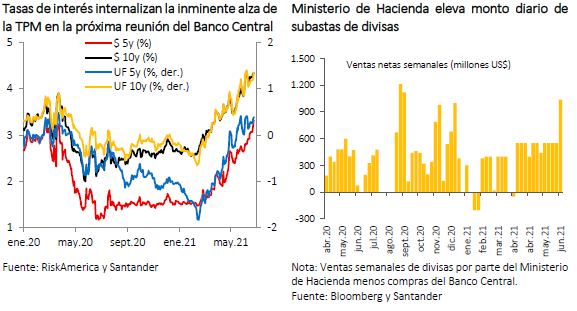

Las tasas de interés locales acumulan alzas superiores a los 10 pb, siendo más pronunciadas en los referentes nominales a dos y cinco años (+27pb y +24pb), los cuales cerraron en 1,8% y 3,3%, respectivamente. En esta misma línea, las tasas swaps han aumentado en torno a 15pb, con alzas más elevadas en el plazo a seis meses. Más allá de los factores estructurales que han afectado al mercado de renta fija –baja demanda de inversionistas institucionales–, los aumentos recientes dan cuenta de la internalización del proceso de alzas en la Tasa de Política Monetaria (TPM), el cual se iniciaría en la próxima Reunión de Política Monetaria de julio, según se desprende de la minuta publicada recientemente por el Banco Central. Asimismo, esta semana se conocieron nuevas correcciones en la proyección de crecimiento para este año (Consensus Forecasts: 7,1% en junio vs 6,5% en mayo), así como anuncios de desconfinamiento en el Plan Paso a Paso, lo que ha aliviado a la bolsa local (IPSA: +3,3%).

Si bien el Banco Central dio señales claras de estar ad portas de iniciar el proceso de alza de tasas, el mercado apunta a que esto podría suceder recién en la RPM de agosto. Es importante recalcar que la recuperación aún no está afianzada y no es descartable que un deterioro en la situación sanitaria lleve a nuevos retrocesos en la actividad, en un contexto donde el mercado laboral sigue débil. En este sentido, el escenario base del IPoM (crecimiento de 9%) sigue apareciendo como optimista de cara a las proyecciones de consenso. Por otra parte, aun cuando es posible que la inflación suba en los próximos meses, se espera que cierre el año dentro del rango de tolerancia del instituto emisor.

La apreciación del dólar a nivel internacional tras los anuncios de la Fed se evidenció también en el mercado local. El tipo de cambio escaló hasta $ 748, el nivel más alto desde diciembre de 2020, empujado además por la corrección en el precio del cobre. Al cierre de este informe, la divisa había retrocedido $ 15 por nuevas alzas del metal rojo y por los anuncios del Ministerio de Hacienda de elevar el monto máximo de subastas diarias de divisas para lo que resta de junio –desde $ 150 a $ 300 millones–, con lo cual acumularía ventas por US$ 3.900 millones en el mes (por sobre los US$ 3.000 millones contemplados previamente).

El anuncio de Hacienda aludió a las “necesidades de financiamiento mayores a lo habitual”. Al respecto, estimamos que esta situación se mantendrá en los próximos meses, toda vez que las necesidades de financiamiento aún no cubiertas ascenderían a más de US$ 13.000 millones. Si bien el plan de colocaciones vigente contempla que los US$ 9.000 millones por emitir sea principalmente deuda en pesos, todavía se necesitarían cerca de US$ 4.000 millones del Fondo de Estabilización Económica y Social, activos denominados en dólares. Por otra parte, la menor demanda que estarían teniendo los nuevos papeles fiscales por parte de las AFP, podría hacer necesario que las próximas emisiones incluyan más deuda en dólares que la contemplada originalmente.