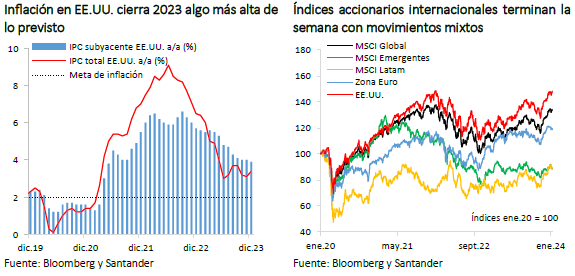

En el ámbito internacional, la atención de los mercados durante la semana estuvo centrada en el dato de IPC de diciembre de EE.UU., que resultó levemente sobre lo previsto (0,3% m/m vs. 0,2% esperado), con lo que la medida anual fue superior al mes previo (3,4% vs. 3,1% en noviembre). Más aún, el componente subyacente, si bien continuó moderándose, lo hizo de manera más acotada a lo anticipado (desde 4% a 3,9% vs. 3,8% esperado).

Por su parte, el reporte semanal de subsidios de desempleo volvió a sorprender a la baja (202 mil vs. 210 mil esperado), reforzando la fortaleza del mercado laboral y poniendo una nota de cautela a las expectativas de recortes de tasa. En efecto, algunos miembros de la Fed declararon que marzo probablemente sería demasiado pronto para iniciar los recortes. Con todo, si bien se espera una mantención de tasas en la reunión de este mes (31 de enero), para marzo la probabilidad de iniciar el ciclo de recortes implícita en los precios de mercado se acerca al 70%.

En este contexto, los índices bursátiles mostraron cambios acotados (MSCI global: +1%; MSCI emergentes y Latam: -1%), mientras el dólar global se encuentra virtualmente estable al cierre de este informe (DXY: 102 puntos). Las tasas de largo plazo en las economías desarrolladas exhibieron movimientos mixtos, con el T10 de EE.UU. aún en torno a 4%, mientras los precios de las materias primas experimentaron volatilidad (cobre: -1%; petróleo WTI: +2%), en medio de latentes tensiones geopolíticas y tras las cifras de comercio exterior en China que sorprendieron con un repunte en diciembre (exportaciones: 2,3% a/a vs. 1,5% esperado; importaciones: 0,2% a/a vs. -0,5% esperado).

A nivel local, tras la sorpresa a la baja en el IPC de diciembre (-0,5% m/m vs. -0,1% esperado), que confirmó la rápida convergencia inflacionaria hacia la meta, la curva swap experimentó un retroceso generalizado en la semana, con caídas más significativas en las tasas de corto plazo (swap a 1 año: -30 pb en 5,9%). Por su parte, el tipo de cambio se debilitó cerca de 2% y cierra la semana por sobre $ 910 ($ 890 al cierre de la semana previa), en respuesta a expectativas de estrechamiento en el diferencial de tasas, mientras que el IPSA se mantuvo estable y continúa oscilando por encima de los 6.000 puntos.