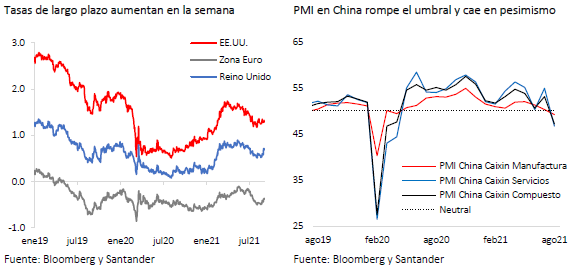

La subida de 75 pb de la Tasa de Política Monetaria (TPM), hasta 1,5%, si bien fue sorpresiva para el mercado (que apuntaba mayoritariamente por un alza de 50 pb), estaba dentro de las opciones que considerábamos plausibles (ver VDM 449: "Banco Central elevaría la tasa de política monetaria en al menos 50 pb en la próxima RPM"). Con todo, llamó la atención la visión hawkish para la dirección de la política monetaria a futuro, con la tasa alcanzando su nivel neutral -entre 3,25% y 3,75%- a mediados del primer semestre de 2022, según comunicó el Consejo. Esto es una trayectoria bastante más agresiva de lo anunciado en el Informe de Política Monetaria (IPoM) anterior y de lo que tenían internalizado los precios financieros hasta comienzos de esta semana. Por lo mismo, con posterioridad al informe, las tasas de corto plazo subieron con fuerza (CLP 2y: +80 pb), lo mismo que las tasas largas (BTP 10y +30 pb) que superaron el umbral de 5%, los niveles más altos desde 2014. Esto, sumado al aumento algo más moderado en las tasas reales (UF 2y: +55 pb), mantuvo el valor de las compensaciones inflacionarias de mediano plazo por sobre 4,6%.

El ajuste en la estrategia monetaria se basa en el alto dinamismo del consumo, que llevará a un crecimiento del PIB cercano a 11% durante este año (2 pp más que en el IPoM previo) y una sustantiva revisión al alza para las perspectivas de inflación, que según las proyecciones del IPoM cerraría este año en 5,7% (4,4% en el informe previo). Para el próximo año, si bien la economía se desacelerará -se estima un avance de entre 1,5% y 2,5%-, la inflación se mantendría sobre la meta y solo convergería al 3% en 2023.

El mayor crecimiento para este año se explicaría por el impulso derivado de las transferencias fiscales, en particular, la ampliación del IFE universal a octubre y noviembre, y una propensión a consumir por parte de los hogares. En el caso de la inflación, a la mayor demanda interna se suman la depreciación de la moneda debido a la incertidumbre política local y presiones inflacionarias externas por los cuellos de botella en las cadenas de suministro global.

A pesar de las perspectivas de crecimiento y los resultados favorables en los mercados internacionales, el IPSA revirtió las ganancias de la semana y se alejó nuevamente de los 4.500 puntos (-0,2%). En tanto, el tipo de cambio tuvo algo de respiro. De hecho, posterior al aumento de la TPM, retrocedió $ 7 pesos, cerrando por debajo del umbral de $ 770, lo que se suma a la tendencia a la baja de la semana debido a cierta debilidad del dólar internacional en lo más reciente y a un precio del cobre que ha detenido las caídas. El Ministerio de Hacienda anunció el programa de licitación de dólares para septiembre, que involucra un monto de hasta US$ 3.500 millones.

Cifras de empleo en EE.UU. decepcionan

Los mercados internacionales cierran la semana al alza (MSCI global: +1%), destacando el avance de la bolsa emergente (+3%). El MSCI Latinoamericano, en tanto, retrocedió liderado por la plaza brasileña (-3%), tras la disminución del PIB en el 2T21 (-0,1% t/t vs. +0,2% esperado), que refleja la fragilidad de la recuperación económica, los efectos de la sequía y la aprobación de una reforma sobre el impuesto a la renta ayer en el Congreso. Por su parte, las tasas de largo plazo en las principales economías registran incrementos de 7 pb en promedio. Esto, en un contexto de alta inflación en el mundo (IPC Zona Euro: 3,0% a/a vs. 2,7% esperado) y con un dólar global depreciado (1%).

Las cifras del mercado laboral en EE.UU. conocidas esta semana, fueron más débiles de lo esperado, añadiendo cautela a la evaluación del inicio de retiro de estímulos. Si bien los subsidios iniciales de desempleo dieron algo de ánimo al alcanzar un nuevo mínimo en tiempos de pandemia (340.000 vs. 345.000 previstos) y la tasa de desempleo se redujo de acuerdo a lo esperado (desde 5,4% a 5,2%), los decepcionantes datos de creación de empleo (ADP: 374.000 vs. 625.000 esperados; nóminas no agrícolas: 235.000 vs. 733.000 proyectados) sugieren que el crecimiento en los puestos de trabajo se habría desacelerado en agosto, ante el avance de la variante Delta que afecta sobre todo al sector servicios y dando cuenta de la fragilidad del proceso de recuperación del empleo.

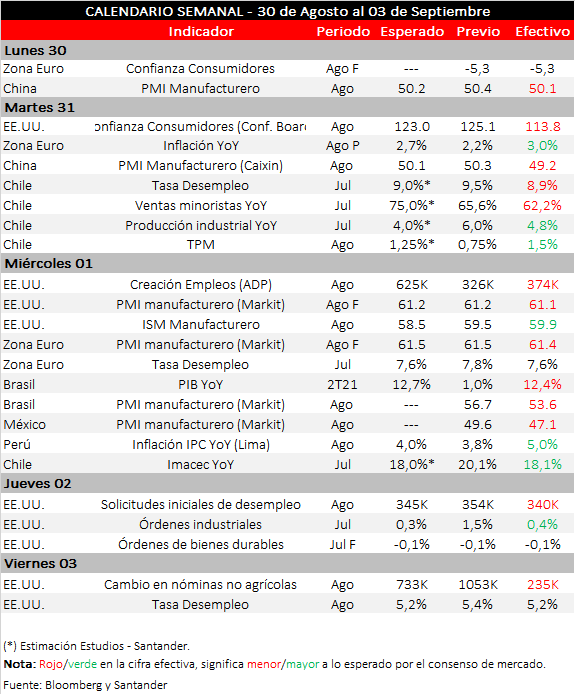

El PMI global manufacturero -luego del máximo alcanzado en mayo (56,0)- se redujo por tercer mes consecutivo (desde 55,4 a 54,1) en agosto, confirmando la moderación de las perspectivas en un escenario aún incierto, pero que manifiestan niveles altamente optimistas. No es el caso en China, donde los indicadores tanto de manufactura como de servicios cayeron incluso a terreno de pesimismo (PMI Caixin manufacturero: 49,2 vs. 50,1 esperado; PMI Caixin servicios: 46,7 vs. 52,0). La desaceleración del gigante asiático parece estar incorporada en las expectativas de los agentes, dado el acotado impacto en los precios de mercado. Precio del cobre cierra la semana estable en torno a US$ 4,3 la libra, mientras el petróleo WTI se acerca a los US$ 70 el barril (+1,4%).