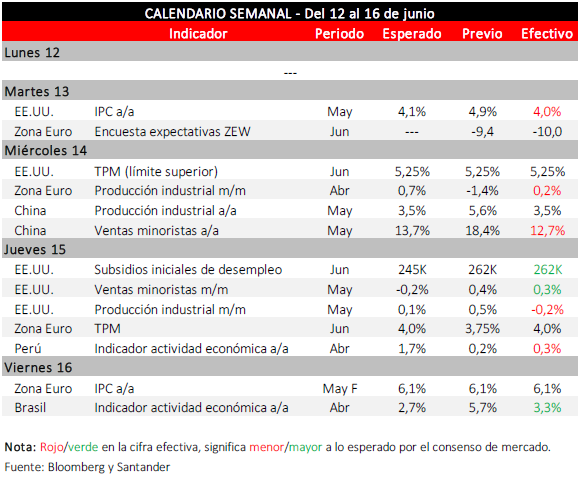

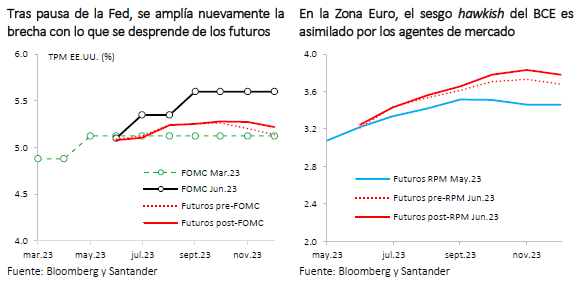

Tal como se esperaba, y tras diez incrementos consecutivos en los últimos 15 meses, la Reserva Federal de EE.UU. optó por hacer una pausa en su proceso de endurecimiento monetario dejando su tasa de referencia entre 5% y 5,25%. No obstante, en sus nuevas proyecciones dejó entrever la posibilidad de dos subidas adicionales de 25 pb en 2023, con lo que la tasa de referencia llegaría hasta el rango 5,5%-5,75%. Esto se compara con el rango de 5%-5,25% entregado en sus proyecciones a mediados de marzo. Detrás de la revisión al alza para la proyección de su tasa está la visión de que la inflación subyacente será más persistente y cerrará el año por sobre lo estimado (subyacente 3,9% vs. 3,6% en marzo), que el crecimiento del PIB será algo más robusto (1% vs. 0,4% en marzo) y que el desempleo será más bajo (4,1% vs. 4,5% en marzo).

El mercado, que ya hace algunas semanas había internalizado que la tasa terminal este año sería algo mayor a la señalizada en los “dots” de marzo, no mostró grandes reacciones a las nuevas proyecciones de la Fed. Así, los precios financieros siguen apuntando a solo un alza adicional este año. Con todo, a diferencia de lo que sucedía hasta hace algún tiempo, se descarta la posibilidad de recortes de la tasa durante este ejercicio.

Los rendimientos de los bonos del Tesoro a 10 años siguen cotizándose muy por debajo de los títulos a dos años, de manera que la pendiente de la curva se vuelve a mover a la baja (diferencial de tasas T10 vs. T2 cierra la semana en torno a -93 pb). Con ello, se mantiene una alta probabilidad de una recesión en el país del norte.

En la Zona Euro, el Banco Central Europeo (BCE) confirmó un nuevo aumento de tasas de 25 pb, tal como se esperaba, la que fue su octava alza consecutiva. En su comunicado, el BCE indicó que la inflación se está desacelerando, pero se espera que permanezca "demasiado alta durante demasiado tiempo". En la posterior conferencia de prensa, su presidenta, Christine Lagarde, señaló que aún había camino por recorrer y que era probable una nueva alza de tasas en julio. Añadió que continuarán siendo tan restrictivos como fuera necesario hasta alcanzar el objetivo de 2%.

A diferencia de los anteriores, el Banco Popular de China procedió a bajar la tasa de financiamiento para préstamos a un año, por primera vez en 10 meses, siguiendo a una reducción de las tasas a corto plazo anunciada a principios de semana. Esto, como una manera de dar impulso a una debilitada economía, tal como se evidenció en los últimos datos sectoriales de mayo (producción industrial: 3,5% a/a vs. 5,6% previo; ventas minoristas: 12,7% a/a vs. 18,4% anterior). Hacia delante, se espera que la entidad recorte aún más las tasas y las autoridades otorguen más estímulos.

En este contexto, los índices bursátiles internacionales cierran la semana con alzas generalizadas (MSCI global: +3%; MSCI emergente y Latam: +2%; EE.UU. y Zona Euro: +3%) y un dólar que se debilitó en términos multilaterales (DXY: 102 puntos). Los precios de las materias primas, por su parte, exhiben una tendencia alcista (índice agregado: +2%) relacionada a las expectativas de un mayor estímulo en China.

A nivel local, a pesar del anuncio del programa de acumulación de reservas por parte del Banco Central, por hasta US$ 10 mil millones en un año, el tipo de cambio cerró la semana a la par de su cotización el viernes anterior antes del anuncio ($ 792, +0,25%). En esto influyó el repunte del cobre y una depreciación global del dólar. Por su parte, el IPSA avanzó casi 1% en línea con las plazas internacionales. Las tasas swap muestran movimientos a la baja en el margen, con la tasa swap a 1y manteniéndose aún en torno a 9% (-8 pb).

Lo que viene…

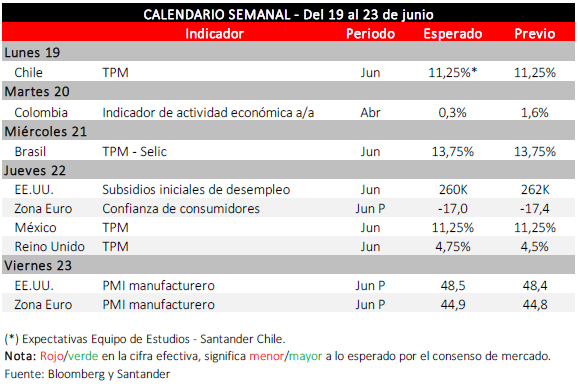

El próximo lunes se conocerá la decisión de política monetaria del Consejo del Banco Central de Chile, donde se espera una mantención de la tasa de referencia en 11,25%. En su comunicado, podrían incluir un sesgo más dovish, dando indicio de un posible relajamiento monetario desde julio. Al día siguiente, el martes 20, se presentará el IPoM de junio. Esperamos que en dicho informe se reconozca un mayor debilitamiento de la actividad local, con una corrección a la baja en las proyecciones de crecimiento para este año hasta un rango de -1% a 0%. También se podría revisar a la baja la proyección de inflación a diciembre, hasta 4,3%. Con ello, el corredor para la TPM se movería hacia abajo y daría la señal de un inminente recorte para la TPM.