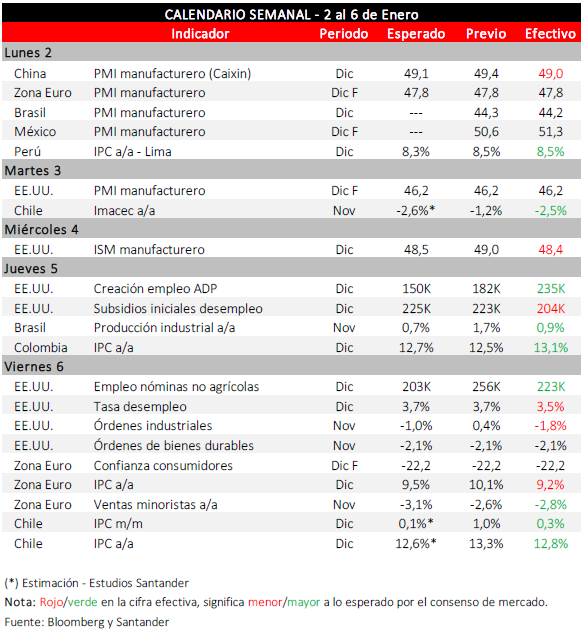

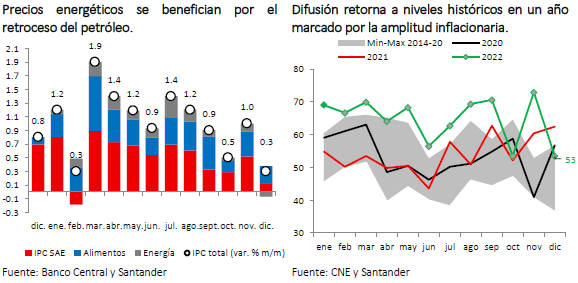

El IPC de diciembre tuvo un alza acotada (0,3%), en línea con distintas estimaciones (Seguros inflación: 0,4% m/m; Bloomberg: 0,2%; Santander: 0,1%). Con ello, la inflación anual, si bien cerró el año en su mayor nivel en décadas, mostró un retroceso respecto de meses previos (noviembre: 13,3%). Las medidas subyacentes también presentaron incrementos bajos. El IPC sin volátiles subió 0,3% m/m (10,7% a/a vs 11% a/a en noviembre), mientras que el IPC sin alimentos ni energía aumentó 0,2% m/m (8,6% a/a vs 9,5% a/a en noviembre).

Respecto de nuestra estimación, las mayores sorpresas al alza estuvieron en algunos alimentos, automóvil nuevo y paquete turístico. Este último ha sido fuente de errores de proyección en el pasado dado su comportamiento errático, y no descartamos ver una devolución importante en los próximos registros. Por otra parte, la caída en los valores internacionales del petróleo y el menor tipo de cambio ya se ve reflejado en la canasta, con bajas en el precio de las bencinas y del pasaje aéreo.

El índice de difusión inflacionaria retornó a patrones históricos (53% de los componentes de la canasta subieron de precio) y las medidas subyacentes reafirmaron la moderación en las alzas de precios que se vienen observando desde hace algunos registros. El IPC de bienes sin volátiles aumentó 0,4% (1,8 m/m en noviembre) y su variación anual retrocedió hasta 14,9% (15,6% en noviembre). Por su parte, el IPC de servicios sin volátiles avanzó 0,3% (0,3% en noviembre) y su variación anual retrocedió hasta 7,6% (7,8% en noviembre). Esto último es particularmente relevante, por cuanto la inercia inflacionaria depende en gran medida de lo que ocurra con los precios de los servicios.

En resumen, los datos continúan apuntando a la moderación en las alzas de precios. Para enero estimamos que el IPC tendrá una variación de entre 0,4% y 0,5%, con lo que la inflación anual retrocederá hasta 12,1%. Hacia delante estimamos que esta tendencia hacia la baja se mantendrá y la inflación cerrará el año en torno a 5%. En el escenario internacional, lo precios externos, costos de importación y fletes marítimos han continuado disminuyendo, especialmente la fuerte caída que ha mostrado el precio del petróleo en días recientes. A esto se suma un tipo de cambio más apreciado y la presión a la baja que ejercerá una demanda interna contenida.

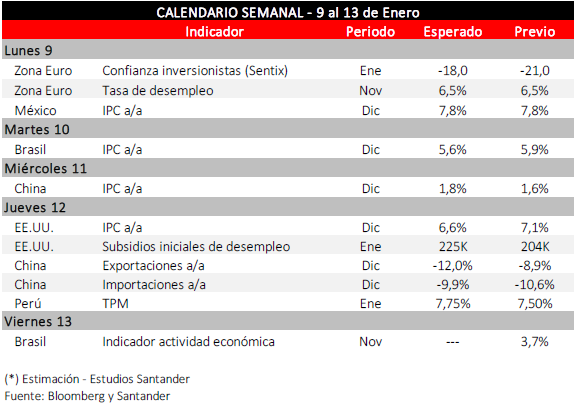

Cifras en EE.UU. muestran un mercado laboral robusto, pero hay signos de debilidad económica

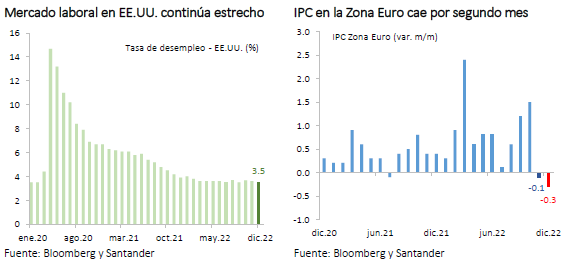

Esta semana, los mercados han estado sujetos a movimientos contradictorios. Partió con un moderado optimismo tras el relajamiento de medidas sanitarias en China, lo que llevó a ciertas ganancias en los mercados. Sin embargo, la Minuta de la última reunión del FOMC en EE.UU., publicada el miércoles, entregó mensajes duros respecto de la política monetaria, reafirmando la intención de la Fed de seguir subiendo su tasa y sostenerla en niveles restrictivos por todo el 2023. En parte importante, el tono hawkish se apalancó en la visión de que el mercado laboral sigue estrecho.

Esto último se confirmó en gran medida al cierre de este informe, cuando se conoció que la creación de empleos de diciembre, si bien se había moderado respecto de noviembre, había estado por sobre lo esperado (empleo no agrícola: 223 mil vs 203 mil esperado y 256 mil en noviembre; empleo privado: 235 mil vs 150 mil esperado). Previamente los pocos subsidios iniciales de desempleo también habían mostrado fortaleza laboral (204 mil vs 225 mil esperado). Con esto, la tasa de desempleo retrocedió hasta 3,5% vs 3,6% en noviembre (3,7% esperado). Por su parte, los salarios por hora dieron señales de enfriamiento al registrar una variación anual de 4,6% en diciembre (5% esperado y 4,8% previo), mitigando la visión de un mercado laboral muy estrecho.

Por su parte, las cifras de actividad publicadas hoy reafirmaron la visión de una desaceleración económica importante en EE.UU. El ISM de servicios cayó a terreno contractivo (49,6 vs 55 esperado), y las órdenes industriales disminuyeron más de lo esperado (-1,8% vs -1% esperado). Esto provocó un repunte de la bolsa en el margen (S&P 500: +1%) y una abrupta caída de casi 15pb en la tasa a 10 años, llevando el T10 por debajo del 3,6%.

En este contexto, el dólar se fortaleció 1% en términos multilaterales, con el índice DXY volviendo a ubicarse por sobre los 105 puntos. Por su parte, los índices bursátiles globales cierran la semana con movimientos mixtos (MSCI global: 0%; MSCI emergentes: +3%; MSCI Latam: -1%); las tasas de largo plazo en las principales economías detienen la tendencia alcista retrocediendo más de 25pb en promedio y los precios de combustibles (WTI y Brent) destacan con una caída cercana al 7%.

En la Zona Euro, la principal noticia fue el IPC de diciembre que disminuyó por segundo mes consecutivo (-0,3% m/m vs -0,1% esperado), llevando así la medida anual desde el 10,1% previo a un 9,2% (9,5% esperado). Sin embargo, es necesario resaltar que el componente subyacente aún muestra persistencia al repuntar hasta 5,2% (5,1% esperado y 5,0% previo). También se conocieron las cifras de ventas minoristas de noviembre que sorprendieron favorablemente luego de la caída de casi 2% m/m el mes previo (+0,8% m/m vs +0,6% esperado; -2,8% a/a vs -3,1% previsto).

Reacción de mercados locales

Tras la publicación de las cifras económicas de hoy, los mercados locales reaccionaron favorablemente, ante la constatación de una relativa moderación en la inflación global. Las tasas swap descienden 6 pb en promedio, acumulando 20 pb menos en la semana (swap 1y: 9,4%). Los descensos son mayores en los plazos superiores a seis meses, proyectando que la TPM podría tener nuevos ajustes a la baja en el mediano plazo. Por su parte, el tipo de cambio cae de la barrera de los $850, ubicándose cerca de $840 (-0,9%), a pesar de la leve apreciación del dólar global y una relativa estabilidad en la cotización del cobre.