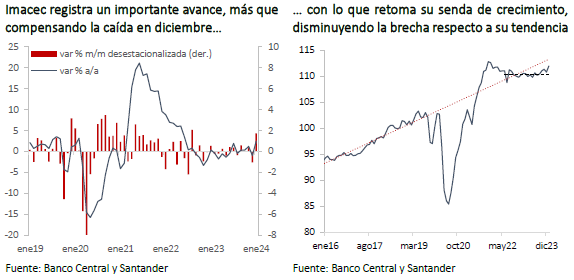

El Imacec de enero exhibió un crecimiento por sobre lo esperado (2,5% a/a vs. Bloomberg: 0,6%; Santander: 0,9%) ante una importante expansión en el margen (1,7% m/m desestacionalizado), explicado por el avance de todos los sectores a excepción del ítem resto de bienes. Este resultado más que compensa la caída del mes anterior, en línea con nuestra visión de que el resultado de diciembre tenía componentes transitorios. Así, la actividad retorna a los niveles tendenciales que venía mostrando en la última parte de 2023.

La principal incidencia en el crecimiento mensual se da por el avance en el sector minero (6,1% m/m desestacionalizado) que alcanza un máximo desde septiembre de 2023, más que compensando el retroceso de diciembre pasado. Con lo anterior, en términos anuales, el sector avanza 1,6%.

Desde la parte no minera, la principal incidencia en el resultado mensual vino desde los servicios (1,0% m/m desestacionalizado) por la mejora en servicios empresariales, sector muy asociado a la inversión. Al mismo tiempo, el comercio vuelve a exhibir un importante avance en el margen (1,2% m/m y en diciembre 1,3% m/m), tanto en la parte mayorista como minorista, reforzando la idea de una recuperación del consumo.

Por su parte, en la producción de bienes, las manufacturas también registraron un crecimiento mensual (1,1% desestacionalizado), aunque sin compensar la caída de diciembre, con una variación anual de 3,6%. Finalmente, el componente de resto de bienes registró un leve retroceso (-0,2% m/m desestacionalizado), probablemente por la debilidad que mantiene el sector construcción, tal como se desprende de las cifras de empleo del sector. A pesar de esto, la baja base de comparación generó que en términos interanuales estos sectores registraran una expansiónanual de 5,2%.

Estos resultados apuntan a una economía que continúa en su senda de crecimiento. No solo se puede inferir una recuperación del consumo, sino que también podría observarse alguna mejoría en la inversión. Esto, tanto por las cifras del INE en manufacturas y comercio que apuntan a una mejora en los componentes de maquinaria, como por la ya mencionada mejora en servicios empresariales. Así, mantenemos nuestra visión de una economía que retorna a su senda de crecimiento tendencial, con un avance anual de 2,0%. Para febrero, estimamos un alza interanual de al menos 2%, beneficiada por una baja base de comparación.

Las cifras anteriores apuntan en el mismo sentido que los datos del mercado laboral conocidos esta semana que, aunque aún está lejos de recuperarse completamente, ya da algunas señales de mejoría. Por una parte, la creación de empleo (+43 mil puestos) estuvo por sobre sus patrones estacionales habituales, con lo que la tasa de desempleo se redujo hasta 8,4%, cuando estacionalmente sería esperable un alza. Al mismo tiempo, la tasa de participación se acerca a su nivel histórico, dejando una brecha en torno a 130 mil personas que se mantienen fuera del mercado laboral, explicado en su totalidad por los hombres. Estas mejores cifras deben ser matizadas por el hecho de que la recuperación aún es sostenida en parte relevante por el sector informal, mientras que el asalariado privado formal continúa con rezagos.

Mercados internacionales asumen postura cauta frente a los recortes de tasas de la Fed

Durante la semana, los mercados internacionales exhibieron movimientos mixtos (MSCI global: 0%; MSCI emergentes y Latam: -1%; China: +1%) influidos principalmente por un ajuste en las expectativas del proceso de normalización monetaria en EE.UU., en el que el mercado se ha ido alineando a la postura más restrictiva de la Reserva Federal (Fed). Si hace un mes se esperaban más de cinco recortes de la tasa de referencia en el año, hoy las apuestas rondan tan solo en tres y con mayor probabilidad de iniciarse en la reunión de junio (antes mayo).

En este contexto, el dólar global se ha mantenido fortalecido (DXY: 104 puntos). Así, las tasas de largo plazo en las economías avanzadas, aunque con vaivenes, en promedio han seguido al alza (+3 pb). Por su parte, los precios de las materias primas continúan con tendencias divergentes, el cobre cayó más de 1% en la semana, mientras el petróleo WTI repuntó algo por sobre 4%.

Entre las principales cifras conocidas en EE.UU., las relacionadas a la actividad dieron señales mixtas (órdenes de bienes durables: -6,1% vs. -5% esperado; PIB 4T23: 3,2% vs. 3,3% esperado; consumo personal 4T23: 3% vs. 2,7% esperado; PMI manufacturero: 52,2 vs. 51,5 esperado; ISM manufacturero: 47,8 vs. 49,5 esperado). El mercado laboral, en tanto, mostró cierto alivio luego de que los subsidios iniciales de desempleo cedieran un poco (215 mil vs. 210 mil esperado), pero lo que capturó la atención fue la cifra del indicador favorito de la Fed, el deflactor subyacente del gasto que estuvo en línea con lo anticipado (PCE core: 0,4% m/m y 2,8% a/a), aliviando un poco las tensiones.

Mientras tanto, en la Zona Euro la novedad fue el dato de IPC preliminar de febrero que, si bien mostró una desaceleración en términos anuales tanto en el índice total como en el subyacente, resultó algo por sobre lo previsto por el mercado (IPC total: 2,6% vs. 2,5% esperado; IPC subyacente: 3,1% vs. 2,9% esperado). Por su parte, en China la atención estuvo enfocada en los indicadores de PMI correspondientes a febrero que mostraron movimientos mixtos, destacando el repunte en el sector de servicios (51,4 vs. 50,7 esperado), impulsado por el feriado correspondiente al Año Nuevo Lunar.

Activos locales acumulan ganancias en la semana

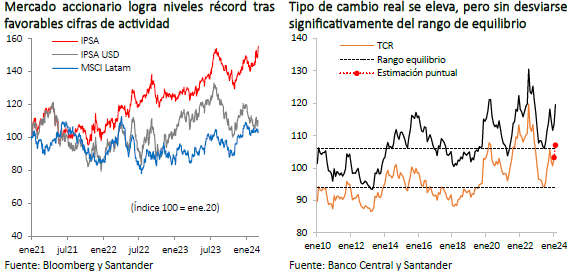

El favorable escenario de actividad interna, en conjunto con cifras globales en línea con lo esperado, estarían dando un respiro a los activos locales. Así, durante la última semana de febrero la bolsa local acumuló una ganancia de 4,7%, cerrando el IPSA por sobre los 6.400 puntos, en máximos del año. Por su parte, las tasas de corto plazo siguieron a la baja ante perspectivas de recortes de la tasa de instancia, mientras que las de largo plazo se elevaron en línea con los benchmark internacionales (BTP10: 5,6% y BTU10: 2,6%).

El mercado cambiario también se contagió de optimismo. El peso se apreció más de 1% en la semana, cayendo por debajo de los $ 970, revirtiendo parcialmente la fuerte depreciación que exhibió en febrero (4%). Esto fue impulsado principalmente por las favorables cifras de actividad local, que compensan el impacto al alza asociado a sus variables fundamentales (fortalecimiento del dólar global y caída del precio del cobre). Por su parte, el tipo de cambio multilateral también exhibe una reversión en el margen, luego de la sostenida tendencia al alza en febrero, y estimaciones de tipo de cambio real sugieren que durante ese mes se habría mantenido en torno al rango de equilibrio.