Datos sectoriales de febrero entregan señales mixtas

Los datos sectoriales de febrero publicados por el INE fueron mixtos. La producción manufacturera sorprendió (-3,6% a/a vs. -1% estimado) debido a un bajo desempeño generalizado, aunque algunas agrupaciones tuvieron caídas muy significativas por factores puntuales como sustancias y productos químicos (-19,1%) y por falta de insumos como madera y corcho (-26,6%), debido a los incendios forestales ocurridos en el mes. La producción minera también tuvo un peor desempeño respecto de lo esperado (1,7% a/a vs. 4,5% estimado) explicado, por un lado, por el incremento de la minería no metálica (7,7% a/a) y por una moderada expansión de la minería metálica (1,3%) que, en general, muestra un magro desempeño.

El comercio minorista estuvo relativamente en línea con nuestras proyecciones (-9,2% a/a vs. -9,5% estimado), coherente con la contracción que experimenta el consumo de los hogares. Sin embargo, el mayorista volvió a sorprender debido a un mejor desempeño de la inversión. Así, el Índice de Actividad del Comercio (IAC) tuvo una contracción de -3,4% a/a, menor que el -6% que proyectábamos.

Con estos datos y los antecedentes sectoriales que aporta el IMCE, mantenemos nuestra estimación para el Imacec de febrero, donde prevemos un leve incremento interanual (0,3% a/a) y una ligera contracción en la serie desestacionalizada (-0,1% m/m).

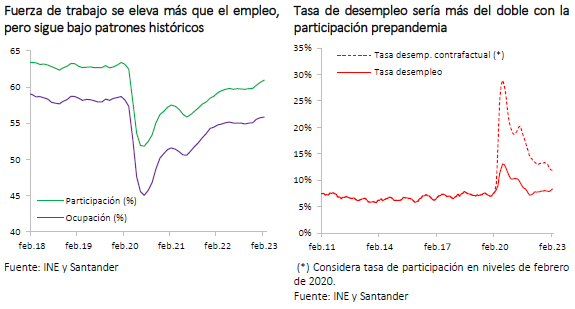

Alza de la fuerza de trabajo eleva el desempleo

Las cifras del mercado laboral correspondientes al trimestre terminado en marzo sorprendieron desfavorablemente. El desempleo escaló hasta 8,4% (Santander y Bloomberg: 8,1%), el porcentaje más elevado desde septiembre de 2021. El empleo aumentó en 22 mil puestos laborales, algo menos que lo habitual según los patrones estacionales, mientras que la fuerza de trabajo lo hizo en 60 mil personas. Con ello, la tasa de desempleo se incrementó 0,8pp respecto de febrero del año previo.

Hacia delante es posible que la fuerza de trabajo continúe expandiéndose a un ritmo importante, toda vez que los niveles actuales aún distan de los promedios previos a la pandemia (tasa participación: 60,9% vs. 63,1% en febrero 2020). Por otra parte, la demanda por trabajo ha disminuido, por lo que la creación de empleos se mantendrá baja. Dado esto, es probable que veamos aumentos adicionales en la tasa de desempleo en los meses venideros.

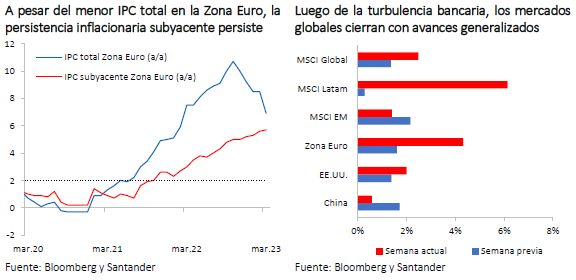

Se disipan temores de una crisis bancaria profunda

Tras un periodo de gran incertidumbre y volatilidad en los mercados financieros internacionales y ante la rápida reacción y soporte de las autoridades, los índices bursátiles recuperan la calma y cierran la semana con avances generalizados (MSCI global: +2,5%; MSCI Latam: +6%; MSCI emergente y China: +1%). Así, el dólar se debilitó cerca de 1% en términos multilaterales (DXY: 102 puntos), la volatilidad disminuyó (VIX: -3 puntos), las tasas de largo plazo en las principales economías subieron en torno a 18 pb en promedio y los precios de las materias primas repuntaron (índice agregado: +3%), lideradas por los combustibles (petróleo WTI: +8%).

Destaca a su vez el avance semanal en la Zona Euro (Stoxx 50: +5%), que se refuerza luego de conocido el dato de IPC preliminar de marzo que resultó con una disminución más acelerada de lo previsto (6,9% a/a vs. 7,1% esperado y 8,5% previo). Sin embargo, es necesario resaltar la persistencia aún observada en el componente subyacente (5,7% a/a vs. 5,6% previo), señal que será considerada por la autoridad monetaria y monitoreada de cerca de cara a la próxima reunión de mayo.

Al cierre de este informe, la atención de los mercados estaba centrada en una de las medidas de inflación preferidas de la Fed, el deflactor del consumo personal subyacente, que si bien siguió aumentando en febrero resultó algo menor a lo previsto (PCE core: 0,3% m/m vs. 0,4% esperado) y en términos anuales registró una disminución (4,6% a/a vs. 4,7% estimado y 4,7% previo), acotando los motivos para un endurecimiento mayor por parte de la Reserva Federal y alimentando las apuestas de recortes de la tasa de referencia en la segunda mitad del año.

Lo que se viene...

La próxima semana estará cargada de noticias económicas. Además de la cifra de Imacec que publicará el Banco Central el próximo lunes, el martes se realizará la Reunión de Política Monetaria correspondiente al mes de abril, donde no anticipamos cambios en la TPM, que se mantendría en 11,25%.

El miércoles se publicará el IPoM del primer trimestre donde esperamos que el Banco Central corrija al alza el rango de crecimiento de este año y las proyecciones de inflación. Para finalizar, el jueves el INE dará a conocer el IPC de marzo, para el cual esperamos una variación de 1,2% m/m, debido al impacto de servicios educacionales y otros efectos de segunda vuelta.