Durante la semana, la atención del mercado estuvo concentrada en las minutas de las autoridades monetarias de EE.UU. y la Zona Euro, de las cuales se desprendió una postura aún restrictiva en cuanto a las subidas de los tipos de interés, pero en el caso de la Fed, hubo una alusión explícita a la disposición a moderar el ritmo de alzas “pronto”, lo que reforzó las expectativas de un incremento de 50pb (y no de 75pb) para la última reunión del año, el próximo 14 de diciembre.

Lo anterior ayudó a moderar la volatilidad en los mercados (VIX: -2,5 puntos), el dólar global volvió a niveles en torno a los 106 puntos (depreciándose casi 1%) y las tasas de largo plazo en las principales economías retrocedieron más de 10 pb en promedio. Los precios de las materias primas, en tanto, mostraron caídas (futuros a 1 mes del cobre: -1% y del petróleo WTI: -2%).

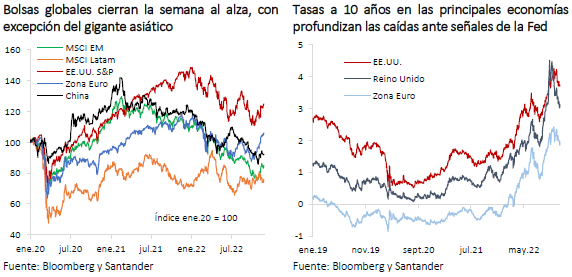

En una semana acortada por el feriado de Acción de Gracias, las plazas norteamericanas operaron al alza (S&P 500: +1,6%), mientras las bolsas en Europa buscan su sexta semana de ganancias (Stoxx 50: +1%). El índice agregado MSCI global repuntó casi 2%, liderado por el bloque latinoamericano (+1,7%). La excepción fue China, cuya plaza retrocedió cerca de 1% en la semana, debido al aumento de infecciones de Covid-19 y los primeros fallecimientos reportados en seis meses, reduciendo las posibilidades de una reapertura completa en el corto plazo. La ayuda al sector inmobiliario por parte de bancos que facilitaron líneas de crédito a desarrolladores y la reducción de 25pb (a 11%) en la tasa de requerimiento de reservas por parte del Banco Popular de China, si bien ayudaron a moderar las caídas, no fueron suficientes para revertir la tendencia bajista en la semana.

En la eurozona se conocieron indicadores superiores a lo previsto, pero manteniendo una tendencia contractiva (PMI compuesto: 47,8 vs 47 previsto; servicios: 48,6 vs 48 previsto; manufacturero: 47,3 vs 46 previsto). Por su parte, en EE.UU., a su mayor nivel desde agosto y superando las expectativas, las peticiones de subsidios de desempleo en noviembre aumentaron a 240 mil (225 mil esperadas), evidenciando un inesperado enfriamiento del mercado laboral que abre el espacio a la moderación proyectada en la tasa de referencia de la Fed.

Activos domésticos se suman a mejoras globales

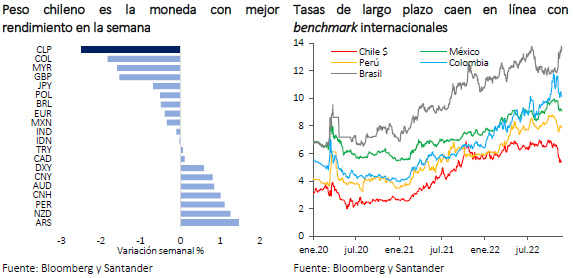

Las declaraciones contenidas en la minuta de la Fed y su impacto en la cotización del dólar a nivel global fueron los principales elementos que contribuyeron a que los activos locales revirtieran las pérdidas de la semana anterior. En efecto, el IPSA subió 1,1% hasta 5.250 puntos y el tipo de cambio se apreció 2,5% hasta niveles de $918, convirtiéndose en la moneda de mejor rendimiento de un amplio grupo de países. Esto ayudado, además, por una relativa estabilidad de la cotización del cobre (US$/lb 3,6) y por el ajuste de la sobrerreacción que presentó a fines de la semana pasada ante el sorpresivo dato de déficit de cuenta corriente local. Con todo, los inversionistas no residentes retomaron sus flujos en contra del peso, acumulando compras de dólares por casi US$ 1.500 millones desde mediados de noviembre.

El mercado de renta fija continuó con resultados favorables. Las tasas siguieron cayendo en torno a 15 pb (BTP10: 5,4% y BTU10: 1,7%), en línea con la tendencia internacional y ante menores expectativas de actividad y presiones inflacionarias.

Lo que viene…

La próxima semana se conocerán las cifras sectoriales y desempleo publicados por el INE, y el miércoles 1 de diciembre el Banco Central publicará el dato de Imacec de octubre.

Estimamos que la desaceleración de la economía continuará profundizándose, tal como ya adelantan algunos datos de comercio e importaciones. La producción industrial mostrará una variación anual en torno a -5%, mientras la actividad comercial minorista se contraerá algo menos del 12% a/a. Con todo, estimamos que el Imacec caería en torno a 2,2% a/a.

Por su parte, el mercado laboral continúa debilitándose y mantiene una brecha importante en relación a la participación histórica. Así, estimamos que el desempleo del trimestre móvil de agosto-octubre alcanzará el 8,1%.