Datos sectoriales del INE evidenciaron que la actividad ha mantenido una senda de recuperación durante noviembre, aunque las cifras estuvieron incididas por cambios en las bases de referencia que dificultan su lectura. En efecto, en la última entrega se actualizaron las series sectoriales, con nueva base 100 en 2018. Dicha actualización implicó no solo cambios de nivel en las series, sino que también modificó los perfiles sectoriales y las bases de comparación. Aun así, las cifras muestran que la actividad ha tenido un mejor desempeño durante el último cuarto del año. El comercio tuvo una contracción interanual de 2,4%, menos intensa que en los meses previos, en tanto que las manufacturas exhibieron una expansión interanual de 4,5%, con una moderación respecto de octubre debido a bases de comparación más exigentes. Finalmente, la minería tuvo un crecimiento de 1,8%, con un importante repunte respecto del mes previo gracias al avance en la producción de proyectos importantes, como Quebrada Blanca fase 2.

Con los antecedentes disponibles, revisamos al alza nuestra estimación para el Imacec de noviembre, el que tendría una variación interanual de entre 1% y 1,5%, por sobre nuestra estimación previa de solo 0,5%. De materializarse dicha cifra, es probable que el año termine con una variación levemente positiva del PIB, en torno a 0,1%.

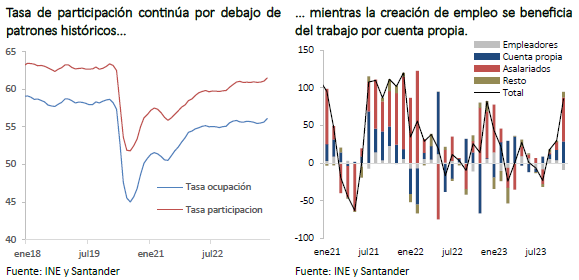

Mercado laboral sigue débil, aunque se observa una aceleración en la creación de empleos

La tasa de desempleo del trimestre móvil terminado en noviembre descendió a 8,7% incidida en parte por factores estacionales. En tanto, e empleo mostró un alza importante (85 mil puestos de trabajo nuevos), por sobre los patrones estacionales habituales. Con todo, la tasa de desempleo se mantiene por sobre sus promedios en los años previos a la pandemia, mientras que la tasa de empleo está cerca de 2pp por debajo de sus valores históricos para el mes de noviembre. Esto quiere decir que todavía hay más de 300 mil personas menos trabajando que en una situación normal. Además, parte relevante de la creación de empleos en el margen fueron trabajos por cuenta propia, donde la preponderancia de la informalidad tiende a ser mayor.

Nueva canasta del IPC no altera mayormente nuestras proyecciones de inflación para 2024

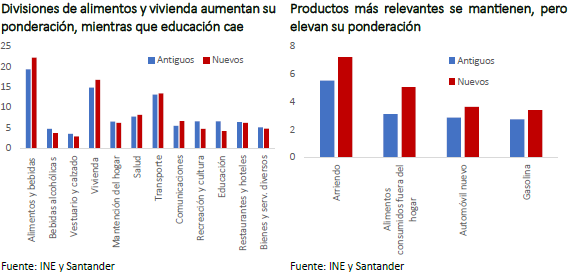

El INE dio a conocer la composición de la nueva canasta del IPC año base 2023, índice que será publicado en febrero, con la información de los precios de enero.

A nivel general, los principales aumentos en las ponderaciones divisionales están en alimentos y vivienda, donde este último sube por el mayor peso relativo del ítem arriendos. Por el contrario, la principal caída se produce en la división de educación por la menor ponderación de la educación terciaria debido a la entrada de la gratuidad universitaria que implica un menor gasto efectivo de los hogares. Adicionalmente, se crea la división 12 de Servicios Financieros que sale de la antigua división “Bienes y Servicios Diversos”.

En la canasta 2023 se incluyen 16 nuevos productos y se eliminan 15, tanto por la baja ponderación (<0,02%) como por tendencias de mercado (como el caso de impresoras o telefonía fija). Los cuatro productos de mayor ponderación siguen siendo los mismos (arriendo, restaurant, automóviles nuevos y gasolina), pero estos aumentan su peso, pasando de 14% a 19%.

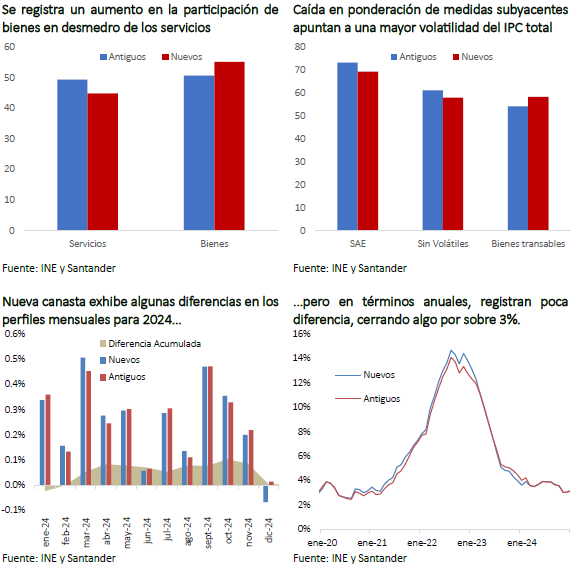

Por otra parte, la nueva canasta tiene más ponderación de bienes (55.1% vs 50.6% anterior). Dentro de estos, se anticipa una exposición a los movimientos del tipo de cambio más elevada, lo que se observa tanto en una mayor participación de bienes transables (58,2% vs 54,1% anterior) como al seleccionar diferentes productos con fuerte dependencia de las importaciones (autos nuevos, vestuario, electrodomésticos, electrónicos y bencina, entre otros). Adicionalmente, las bencinas también aumentan su participación (3,4% vs 2,7% anterior), quedando más expuesto a los vaivenes del precio del petróleo, a pesar del efecto estabilizador del MEPCO.

En relación con las medidas subyacentes, el indicador descontando alimentos y energía (SAE) reduce su ponderación dentro del IPC total (69,25% vs 73.16% anterior) por un incremento tanto de alimentos (incluyendo frutas y verduras frescas) como de energía. Para el caso del IPC sin volátiles, si bien aún no se conoce la composición del nuevo indicador, manteniendo su estructura actual, la ponderación también se reduciría (en torno a 58% desde 61% anterior). Así, podría esperarse que las variaciones de precios futuras muestren una mayor dispersión que la actual.

Para 2024, manteniendo las proyecciones de precios a nivel de producto, la nueva canasta prácticamente no genera cambios al cierre, quedando la inflación en 3,1% vs. 3,0% anterior (diferencia de 0,004% que se redondea). Se observa una mayor inflación durante el año que se compensa con una caída en diciembre principalmente asociada a la división de transportes donde la mayor ponderación de autos nuevos y bencina y la menor ponderación de transporte interurbano refuerzan los efectos estacionales a la baja. Para 2025 la estimación se mantiene en 3%. Para el caso de la medida subyacente, aunque presenta cambios en los perfiles mensuales, la proyección al cierre de 2024 se mantiene en 3,1%.

Finalmente, respecto de los productos de pasaje aéreo y paquete turístico, que han mostrado una alta volatilidad y difícil predicción, por ahora mantendrán la metodología (pero separando local de internacional), por lo que es probable que sigan generando estos problemas, aunque con algo menos de ruido ante la reducción en la ponderación del paquete turístico. Se anunció que durante el año se introducirán algunos cambios que podrían paliar estas dificultades.