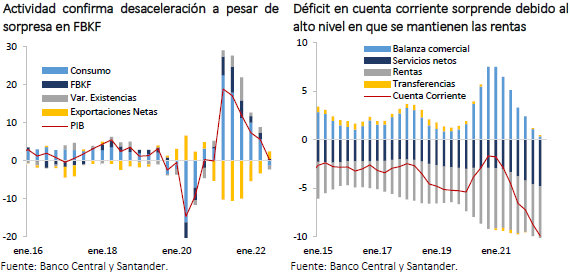

Tal como adelantaban las cifras del Imacec, en el tercer trimestre la actividad siguió moderándose (0,3% a/a vs 7,4% 2022.I y 5,6% 2022.II), con una importante caída trimestral en la serie desestacionalizada (-1,2% t/t). A pesar de ello, el nivel se ubicó marginalmente por sobre lo que indicaban las cifras de Imacec publicadas. Eso nos lleva a revaluar nuestra estimación de crecimiento para el año, la que corregimos al alza desde 2,25% hasta 2,5%.

Por el lado del gasto, la mayor sorpresa estuvo en la formación bruta de capital fijo (FBKF), donde se dio una fuerte aceleración en el margen (4,7% t/t desestacionalizado, 2,2% a/a), explicada principalmente por el componente de maquinaria y equipos (7,6% t/t desestacionalizado), destacando los destinados a generación eléctrica. La construcción también anotó un repunte en el margen (2,9% t/t desestacionalizado) por el avance de proyectos habitacionales. Con estas sorpresas -y considerando las correcciones de trimestres anteriores-, estimamos que la FBKF tendría un crecimiento en torno a 3% para 2022, bastante por sobre nuestra estimación previa.

El consumo siguió disminuyendo, por segundo trimestre consecutivo, a un ritmo similar a nuestras estimaciones. Destacaron las caídas de los componentes durables y semi durables, lo que fue parcialmente compensado por el aumento de servicios, que sigue recuperándose hacia niveles de tendencia. Dado lo anterior, mantenemos nuestra proyección para el consumo de una expansión en torno a 2,5% en el año.

La cuenta corriente mostró un nuevo deterioro al tercer trimestre, alcanzando un déficit del 9,9% del PIB en el año móvil. Más allá de un leve déficit en la balanza de bienes, el resultado de la cuenta corriente estuvo explicado por el déficit en la balanza de servicios y las rentas al extranjero, que se mantienen en niveles históricamente altos. La cifra del trimestre fue bastante más negativa de lo que esperábamos, por lo que hemos revisado a la baja nuestra proyección del año hasta un déficit de 8,5% del PIB. Esta cifra debiese ir retrocediendo en los próximos trimestres conforme el gasto interno sigue moderándose.

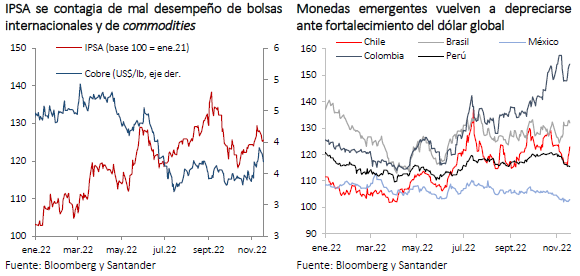

Luego de una mejora la semana pasada, activos locales vuelven a caer

El renovado tono hawkish del contexto internacional y el mal desempeño de las materias primas afectaron negativamente a los activos de riesgo locales. Tal es el caso del IPSA que, contagiado por las bolsas internacionales, volvió a cotizarse bajo los 5.200 puntos (-3%). Así también, el tipo de cambio se depreció 5%, hasta los $936, respondiendo a la debilidad de los commodities (cobre: -6%) y al fortalecimiento del dólar global. En el margen, la depreciación se intensificó ante la sorpresa al alza del déficit en cuenta corriente publicado hoy por el Banco Central, transformando al peso en la moneda más depreciada de la región durante la semana.

Las tasas de interés de largo plazo –que han acumulado una caída de más de 100 pb en el mes– siguieron bajando durante gran parte de la semana. El BTP10 llegó a 5,35%, nivel no observado desde setiembre de 2021, en respuesta a expectativas de menores presiones inflacionarias y pronto inicio del recorte de tasa de política. Con todo, en lo más reciente han subido levemente (20 pb).

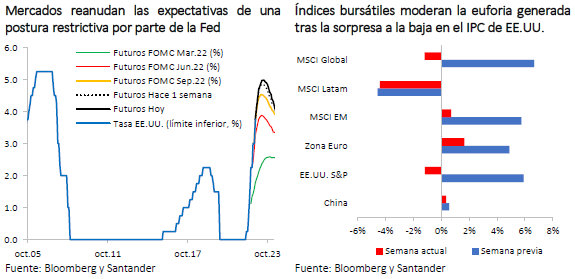

Vuelve el pesimismo a los mercados globales

Tras el rally de la semana pasada, luego del dato de inflación en EE.UU. inferior a lo esperado, los mercados globales han experimentado una semana marcada por la reanudación de las expectativas de una postura aún restrictiva por parte de los principales bancos centrales, toda vez que voceros de la Fed, así como también la Presidenta del BCE, Christine Lagarde, reafirmaron su compromiso frente a la inflación y desestimaron las posibilidades de una pausa en el ajuste monetario en el corto plazo.

Así, los índices bursátiles internacionales moderaron la euforia previa y cierran la semana con movimientos mixtos y una tendencia general a la baja (MSCI global: -1,2%). El dólar se fortaleció en términos multilaterales (DXY: 106,5 puntos), las tasas de largo plazo de las principales economías caen más de 5 pb en promedio y las materias primas experimentaron un retroceso generalizado (índice agregado de commodities: -4%), destacando la caída de casi 10% del petróleo WTI (82 US$/b).

Las últimas cifras conocidas en EE.UU. dieron cuenta del dinamismo económico aún latente (ventas minoristas: 1,3% m/m vs 0% previo); un sector inmobiliario desacelerándose menos de lo previsto (permisos de construcción: 1.526 mil vs 1.514 mil esperado; inicio de viviendas nuevas: 1.425 mil vs 1.410 mil esperado) y un mercado laboral que sigue mostrando fortaleza (subsidios iniciales de desempleo: 222 mil vs 228 mil esperados). Con todo, la reciente evidencia apunta a que la Fed todavía tiene espacio para seguir subiendo la tasa de referencia de cara a su próxima reunión de diciembre.

A ello, se sumó el dato de IPC de octubre en el Reino Unido (2% m/m vs 1,8% esperado) que reavivó los riesgos inflacionarios al registrar un nuevo máximo en más de 40 años, superando en términos anuales el 11% antes de lo previsto (10,7% esperado). En tanto, la revisión final del IPC en la Zona Euro estuvo en línea con lo esperado al aumentar 1,5% m/m, llevando así la medida anual desde un 9,9% previo a 10,6% a/a. A su vez, una nueva revisión del PIB de la Zona Euro confirmó la cifra preliminar y la ralentización de la economía al tercer trimestre del año (0,2% t/t y 2,1% a/a).

Por su parte, en China, al inicio de la semana se dio un cierto optimismo tras un nuevo paquete de medidas para ayudar al sector inmobiliario, lo que fue asumido como otra señal por parte de las autoridades para fortalecer una economía que sigue dando muestras de desaceleración (producción industrial: 5% a/a vs 6,3% previo; ventas minoristas: -0,5% a/a vs 2,5% anterior).