La variación mensual del IPC de marzo (1,1%) estuvo en línea con las estimaciones de mercado (Bloomberg: 1,1%; Santander: 1,2%) y dio cuenta de los efectos estacionales que hacen que habitualmente el índice de precios del mes suba con fuerza. Con todo, el registro fue sustantivamente menor que el de hace un año, con lo cual la variación del IPC siguió retrocediendo (11,1% vs. 11,9% en febrero y 12,3% en enero).

Como se anticipaba, el componente que más incidió en las subidas de precios fueron los servicios educacionales (0,7% de incidencia), cuyas cláusulas de indexación vinculan sus valores al cierre de la inflación del año previo. Hubo algunos valores que sorprendieron, como vestuario, arriendos y servicio doméstico. Los incrementos de estos últimos reflejan efectos de segunda vuelta de alzas previas del IPC. Por otro lado, ítems vinculados al tipo de cambio exhibieron caídas importantes, como es el caso de los automóviles nuevos (-0,1% de incidencia), equipos audiovisuales y productos de limpieza. Los alimentos, si bien subieron 0,4%, moderaron sustantivamente sus avances respecto de meses previos y de marzo de 2022 (3,9%).

La variación del IPC sin volátiles (medida de inflación subyacente preferida por el Banco Central) tuvo un incremento de 1,6%, ligeramente por sobre el valor de hace un año, con lo cual la variación anual de este índice subió hasta 10,8%. Con todo, es muy importante señalar que esta medida incluye los servicios educacionales. Al excluir este componente, su aumento mensual fue de solo 0,6% y su variación anual retrocedió a 10,6%. Por su parte, el índice de difusión inflacionaria volvió a moderarse y se ubicó muy por debajo de sus registros del año pasado y se alineó con patrones históricos.

Aun cuando se siguen observando efectos de segunda vuelta, el dato de inflación conocido hoy reafirma la tendencia a la moderación que vienen exhibiendo las alzas de precios desde hace algunos meses y se hace evidente que las presiones inflacionarias se han reducido. Ayer se conoció el dato de salarios nominales de febrero, que mostró una caída de 0,2% en un contexto donde la tasa de desempleo aumentó. Esto muestra que la economía ha comenzado a generar las holguras necesarias para, junto con la apreciación cambiaria y las caídas en los precios de las materias primas, seguir reduciendo la inflación. Para abril estimamos que el IPC tendrá un aumento acotado, entre 0,3% y 0,4%, con lo que su variación anual retrocederá hasta 10%. Luego, desde mayo en adelante observaremos inflaciones de un dígito, para cerrar el año con registros del orden de 4,7%, similar a lo estimado por el IPoM.

Mercados financieros globales muestran movimientos mixtos

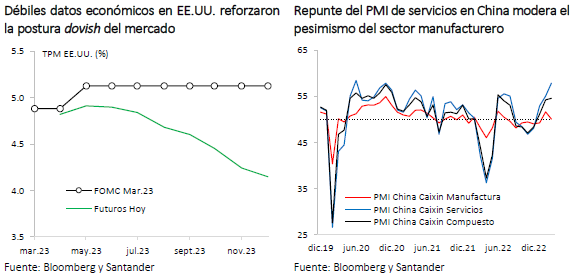

Tras la elevada incertidumbre y volatilidad observadas en marzo, el segundo trimestre del año inicia con renovados temores de una recesión en EE.UU. luego de débiles datos económicos conocidos esta semana (órdenes industriales de febrero: -0,7% vs. -0,5% esperado; ISM manufacturero de marzo: 46,3 vs. 47,5 estimado; PMI compuesto de marzo: 52,3 vs. 53,3 esperado) y señales de enfriamiento en el mercado laboral (ofertas laborales: 9,9 millones vs. 10,5 millones esperado; creación de empleo privado ADP: 145 mil vs. 210 mil previsto; subsidios iniciales de desempleo: 228 mil vs. 200 mil esperado). Esto ha reforzado las apuestas del mercado respecto de la cercanía del fin del ciclo de ajustes de la Fed y el inicio de los recortes de la tasa de referencia durante el tercer trimestre del año.

En este contexto, los mercados financieros internacionales tuvieron una evolución mixta (MSCI global y emergentes: 0%; EE.UU. y Zona Euro: -0,5%; MSCI Latam: -1%; China: +1%), el dólar global ha continuado depreciándose (DXY: 101,8) y los rendimientos de los bonos del tesoro en las economías desarrolladas han retrocedido más de 10 puntos básicos en promedio, con el T10 en EE.UU. en torno a 3,3% (3,5% la semana previa).

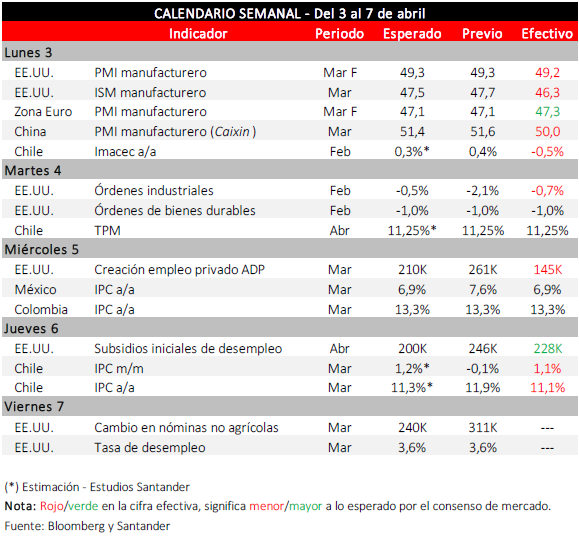

Por su parte, el precio de las principales materias primas ha revertido la tendencia previa subiendo en términos agregados 3% en lo que va de la semana, asociado particularmente al incremento en los productos energéticos (+6%), tras la imprevista decisión de la OPEP de recortar su producción en 1,2 millones de barriles diarios a partir de mayo. En contraste, los metales muestran caídas (-3%), con el cobre cotizándose cerca de US$ 4,0 la libra. Al cierre de este informe, se conocieron las cifras del indicador PMI de servicios de marzo en China, que sorprendió al alza (57,8 vs. 55 esperado), compensando así la decepción inicial del componente manufacturero (50 vs. 51,4 esperado) e impulsando al índice compuesto desde 54,2 a 54,5. Esto último ayudó a amortiguar el retroceso en la cotización del metal rojo en la semana.

Respuesta de mercados locales

Los mercados financieros presentaron pérdidas en la semana en respuesta a los movimientos de los mercados internacionales, en particular, de las materias primas, y por la serie de datos económicos conocidos en estos días. Destaca la depreciación del tipo de cambio, que volvió a superar los $ 810 (2% semanal), empujado por la debilidad en el precio del cobre tras los nuevos temores recesivos internacionales. La bolsa también perdió valor (IPSA: 5.230; -1,7%), en línea con los resultados de plazas internacionales.

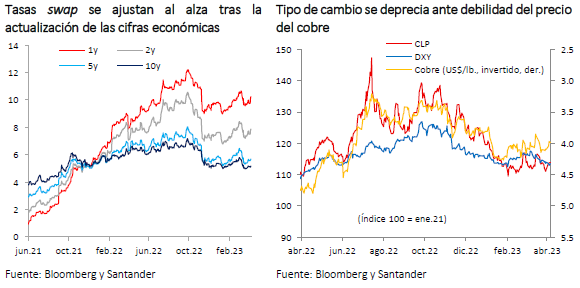

En tanto, desde el punto de vista local, la actualización de las proyecciones del IPoM de marzo que aumentó el rango de crecimiento para este año (-0,5% / 0,5%) y elevó las proyecciones de inflación y del corredor de la TPM empujaron fuertemente al alza las tasas de corto plazo. Las tasas swap menores a dos años subieron más de 30 pb en la semana (swap 1y: 10,25%). De todos modos, estas siguen anticipando un primer recorte de tasas en junio, para finalizar en torno a 8,5% a fines de 2023.