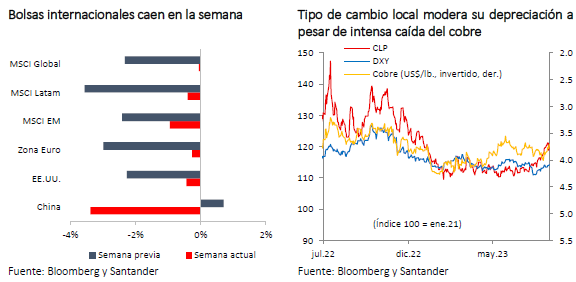

Los principales índices bursátiles internacionales experimentaron una semana volátil, terminando con caídas generalizadas (MSCI global: -0,1%; MSCI emergentes: -1%; EE.UU. y Zona Euro: -0,4%; China: -3%), un dólar global fortalecido (DXY: 102,7 puntos) y tasas de interés de largo plazo en países desarrollados que avanzaron cerca de 10 pb en promedio (T10 en EE.UU: 4,1%). Por su parte, los precios de las materias primas tuvieron movimientos mixtos, destacando el alza del precio del petróleo por octava semana consecutiva, impulsado por restricciones de oferta (WTI: US$ 83,7 el barril) y, en contraste, la caída de casi 4% en el precio del cobre (US$ 3,7 la libra).

El mercado estuvo expectante al dato de IPC de julio de EE.UU. que resultó en línea con lo previsto (0,2% m/m), con la medida anual sorprendiendo levemente a la baja (3,2% vs. 3,3% esperado). Más aún, la atención estuvo centrada en el componente subyacente que se desaceleró levemente a 4,7% a/a (4,8% previo), reforzando las apuestas de una mantención de la tasa de referencia de cara a la próxima reunión de la Fed. Al respecto, distintos voceros de la Reserva Federal en los últimos días han dado luces de posturas divergentes sobre el proceso de endurecimiento monetario en un contexto en que el mercado laboral se mantiene estrecho (subsidios iniciales de desempleo: 230 mil vs. 248 mil esperado), pero aún queda tiempo y varias cifras por conocer antes de la decisión de septiembre. Por ahora, el mercado sigue anticipando que probablemente no habría más alzas y que los recortes se iniciarían a principios de 2024.

En Europa, los mercados sufrieron algunas turbulencias tras la decisión de las autoridades italianas de imponer un impuesto bancario (40% sobre los beneficios obtenidos -margen de interés neto- por los bancos, debido a las altas tasas de interés). Esta propuesta tuvo que ser modificada para acotar las pérdidas que se experimentaron tras el anuncio. Por otro lado, se conoció el indicador de confianza inversionista que, si bien continúa en terreno de pesimismo, resultó mejor de lo previsto en agosto (Sentix: -18,9 vs. -24,5 estimado). Finalmente, un repunte en las cifras de actividad en el Reino Unido conocido al cierre de este informe (PIB 2T23: +0,2% t/t vs. 0% esperado) está impulsando las expectativas de un incremento adicional de la TPM por parte del Banco de Inglaterra.

En un nuevo golpe a las perspectivas económicas chinas, las cifras de comercio exterior se desaceleraron más de lo previsto en julio (exportaciones: -14,5% a/a vs. -13,2% esperado; importaciones: -12,4% vs. -5,6% previsto), dando cuenta de la debilidad que aún enfrenta el gigante asiático y en un contexto en que el sector inmobiliario sigue siendo una preocupación, lo que refleja su fragilidad. Sumado a ello, los precios al consumidor y productor cayeron en julio (IPC: -0,3% vs. -0,4% esperado; IPP: -4,4% vs. -4% esperado), sugiriendo presiones deflacionarias.

A nivel local, el tipo de cambio termina la jornada en niveles similares al cierre de la semana previa ($ 850), a pesar de la fuerte depreciación inicial ante la significativa caída del precio del cobre y la intensificación de los flujos en contra del peso por parte de no residentes, con una posición que ya supera los U$ 9.000 millones. La bolsa por su parte, en línea con sus pares internacionales, termina la semana con una caída cercana al 1% (IPSA: 6.255 puntos), mientras las tasas swap experimentan un repunte en toda la curva (swap 1 año: +30 pb; 7,5%).

La inflación en Chile se desacelera rápidamente

En julio, el IPC fue levemente mayor a lo previsto (0,4% m/m vs. 0,3% esperado) tras la incidencia de los precios de alimentos, debido en parte a factores climáticos, así como el impacto de algunos servicios por efectos estacionales. Sin embargo, una parte importante de la canasta presentó retrocesos, reflejando una débil demanda y confirmando que las presiones inflacionarias continúan cayendo rápidamente. En términos anuales la desaceleración fue relevante, llegando a 6,5% (7,6% en junio) y el índice de difusión se ubicó nuevamente por debajo de patrones históricos. Las medidas subyacentes también presentaron alzas acotadas en el mes, con retrocesos en las medidas anuales (IPC sin volátiles: 8,5% vs. 9,1% en junio; IPC sin alimentos y energía (SAE): 6,2% vs. 6,9% previo).

En lo que viene se advierten fuerzas contrapuestas que impactarán la dinámica inflacionaria. Por una parte, la economía permanecerá débil por varios trimestres, empujando a la baja los precios. Por otra, la reciente depreciación del peso -debido en gran medida a factores internacionales y nuevos aumentos en el precio del petróleo-, pondrá cierta presión sobre los precios, sobre todo en el corto plazo. Estos últimos factores nos han llevado a revisar al alza nuestra trayectoria inflacionaria al cierre del año hacia niveles en torno a 4,3% (3,9% en nuestra estimación previa).

Pese a esta revisión en la trayectoria del IPC en el corto plazo, seguimos viendo una rápida convergencia de la inflación hacia la meta. Por ello, estimamos que las condiciones para continuar con recortes agresivos de la TPM en las próximas reuniones siguen estando presentes.

Lo que viene…

El próximo viernes 18, el Banco Central dará a conocer las cifras de Cuentas Nacionales del segundo trimestre del año donde, según se desprende de los datos del Imacec, el PIB del período se contraería 1,4%. Por su parte, la demanda interna continuaría deteriorándose tanto por el consumo privado como por la formación bruta de capital fijo, lo que ya puede inferirse de la caída de las importaciones.