Imacec de julio registró un fuerte incremento interanual, muy por sobre las expectativas del mercado (1,8% a/a vs. Bloomberg: 0,8%; Santander: 0,5%). En la cifra influyó la baja base de comparación de servicios -por el extenso periodo de vacaciones escolares en 2022- y el cambio en la composición de la generación eléctrica, con un significativo aumento de la hídrica en desmedro de la térmica luego de las intensas lluvias de junio. En términos desestacionalizados, la actividad volvió a tener un repunte (0,3% m/m desestacionalizado), impulsado por los componentes no mineros (0,6% m/m desestacionalizado). Más allá del efecto del cambio de la composición eléctrica, que se vio reflejado en el aumento de resto de bienes (1,7% m/m desestacionalizado), también subieron las manufacturas (1,8% m/m desestacionalizado) y el comercio (1,4% m/m desestacionalizado). Los servicios estuvieron prácticamente planos (0,3% m/m desestacionalizado), mientras que la minería, si bien tuvo un crecimiento importante en doce meses (2,9% a/a), mostró un nuevo deterioro en el margen (-1,5% m/m desestacionalizado).

La cifra de actividad de julio, aunque fue positiva, está muy condicionada por factores transitorios. En perspectiva, la industria manufacturera acumula cinco meses con caídas interanuales, manteniéndose en niveles similares a los de 2019, mientras que el comercio sigue castigado, por debajo de su tendencia histórica. Por lo mismo, aún es prematuro aventurar un cambio de tendencia en la economía.

Hacia delante, la economía continuaría debilitada, especialmente en los componentes asociados a la demanda interna. Las reducciones de tasas del Banco Central tomarán tiempo en generar tracción sobre el consumo y la inversión, mientras que el panorama externo, con China perdiendo fuerza, se ha vuelto más complejo. A ello se agrega un mercado laboral que sigue debilitado. El único elemento que podría darle mayor sustento a la demanda interna es la política fiscal, que ha adquirido un carácter claramente expansivo, con gasto expandiéndose sobre 5% en lo que va del año. Sin embargo, el propio Gobierno ha declarado que deberá contener las presiones hacia delante debido al abultamiento en el déficit.

Para agosto, las lluvias del mes podrían beneficiar nuevamente a la generación eléctrica, lo que volvería a incidir en la actividad. Sin embargo, la minería nuevamente tendría un magro desempeño y tanto las manufacturas como el comercio podrían retroceder, luego del inesperado salto de julio. Además, las bases de comparación no serán favorables. Así, estimamos que el Imacec de agosto tendría una variación interanual de -0,8%. Con todo, dada la significativa sorpresa del Imacec de julio, corregimos al alza nuestra proyección para el año desde -1% hasta -0,75%.

Mercado laboral vuelve a retroceder

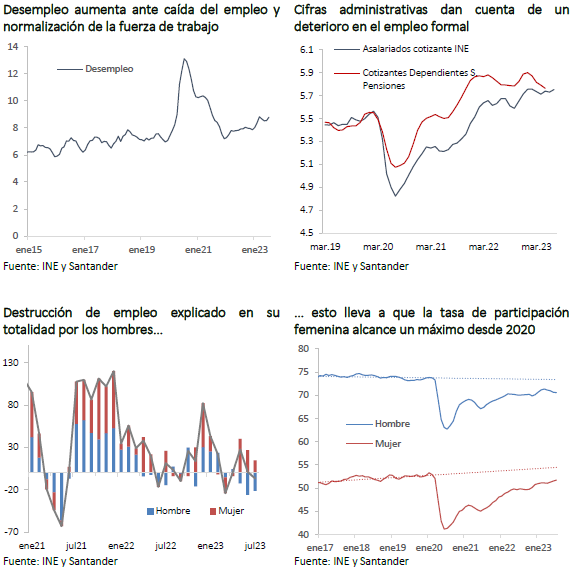

Las cifras de empleo del trimestre móvil terminado en julio dieron cuenta de un mercado laboral que sigue debilitado, con una destrucción de 6,5 mil puestos con relación al período anterior, mayormente de hombres (-21,2 mil hombres vs. 14,7 mil mujeres). Al mismo tiempo la fuerza de trabajo continuó recuperándose hacia sus niveles de tendencia debido a una mayor participación de mujeres, cuya tasa de participación llegó a 51,7%, similar a sus valores previos a la pandemia. La caída del empleo y el alza en la fuerza de trabajo empujó la tasa de desempleo hasta un 8,8% (8,5% previo).

Si bien los datos del INE muestran que la destrucción de empleos se da principalmente en el sector informal, y que el sector formal sigue expandiéndose, los registros administrativos reflejan un cuadro distinto, con una sistemática caída en las personas que cotizan. Esto es un antecedente adicional que indica la debilidad del mercado del trabajo en los últimos meses.

Magros datos de actividad impulsan los mercados financieros globales

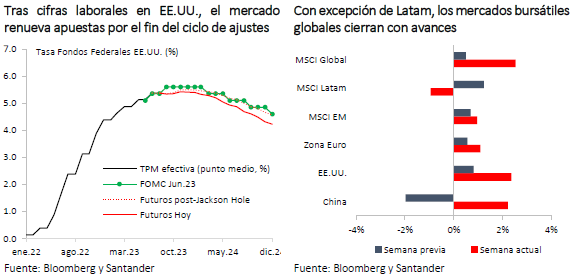

Datos de actividad más débiles en EE.UU. (PIB 2T23: 2,1% t/t anualizado vs. 2,4% esperado; confianza de consumidores: 106.1 en agosto vs. 116 esperado) e indicios de enfriamiento del mercado laboral (salarios: 0,2% m/m vs. 0,3% esperado; empleo privado ADP: 177 mil vs. 195 mil esperados; subsidios iniciales de desempleo: 228 mil vs. 235 mil esperados; tasa de desempleo 3,8% vs 3,5% anterior) reafirmaron las expectativas de que el ciclo de ajuste monetario estaría próximo a terminar y que la Fed podría hacer una pausa en la reunión de septiembre. Ello impulsó de manera casi generalizada los mercados bursátiles en la semana, que cerraron con repuntes (MSCI global: +3%; MSCI emergentes: +1%). Por su parte, las tasas de largo plazo de las principales economías retrocedieron 3 pb en promedio (con el T10 volviendo a niveles cercanos a 4,1% luego de alcanzar máximos de 4,3% hace una semana) y el dólar global se depreció casi 1%, manteniéndose cerca de 103 puntos.

En la Zona Euro, las presiones inflacionarias volvieron a ser el centro de la discusión al reportarse un repunte en las medidas preliminares de agosto (0,6% m/m vs. 0,4% esperado), con la medida anual en 5,3% (5,1% esperado). Por otra parte, el PMI manufacturero de agosto se contrajo a 43,5 (43,7 esperado) acrecentando el pesimismo respecto al desempeño económico. Esto pone en una situación compleja al Banco Central Europeo de cara a su próxima reunión, en la que los mercados todavía consideran que la opción de una nueva alza de 25 pb sigue sobre la mesa.

Por su parte, China continuó con noticias mixtas en cuanto a las perspectivas económicas (PMI manufacturero: 49.7 vs. 49.2 esperado; PMI servicios: 51 vs. 51.2 esperado), obligando a las autoridades a seguir dando muestras de apoyo. El Banco Popular de China redujo la cantidad de requerimiento de reservas de los bancos como una medida de impulso adicional a la economía. Esto se vio reflejado en los precios de las materias primas -en particular el cobre- que tendieron a subir.

Tipo de cambio en Chile se alinea con sus fundamentales

La paridad peso-dólar se tendió a apreciar en la semana, cerrando en torno a los $ 850 (0,9%). En esto influyó el anuncio de la semana pasada del Ministerio de Hacienda de aumentar el flujo de liquidación de divisas en el mercado local, que permitió revertir parte de la sobre reacción de la moneda tras el recorte de tasa por parte del Banco Central. También influyeron factores externos como la depreciación global del dólar y la recuperación en el precio internacional del cobre (US$ 3,8 por libra).

Por su parte, las tasas de interés han tendido a moverse al alza, impulsadas por los movimientos de semanas previas de los mercados globales y las perspectivas de un descenso algo menos intenso de la inflación a nivel local. La sorpresiva alza del Imacec de julio también impactó, llevando a las tasas swap de largo plazo a subir en torno a 5 pb promedio (tasas entre 5 y 10 años).

Lo que viene

La próxima semana el Banco Central realizará su sexta Reunión de Política Monetaria del año, donde anticipamos se confirmará un nuevo recorte en la TPM, por 75 pb, una magnitud algo inferior a la de la reunión pasada. Esto producto de proyecciones de inflación levemente superiores para los próximos meses, tanto por el impacto de la depreciación cambiaria de las últimas semanas y por las alzas en los precios internacionales de los combustibles.

El miércoles se publicará el IPoM de septiembre. Anticipamos que el Banco Central recortará su estimación de crecimiento para el año desde un rango de -0,5% / +0,25%, hasta -0,5% / 0,0%. Es posible que eleve las proyecciones de inflación total para el cierre de 2023 desde 4,2% hasta 4,4%. Sin embargo, revisaría a la baja el IPC sin volátiles a una cifra cercana a 6%. Con ello, ajustaría hacia abajo el corredor para la TPM de manera de alinearlo con las recientes declaraciones de algunos miembros del Consejo, apuntando a que la tasa cerrará este año entre 7,75% y 8%.

Hacia fines de la próxima semana, el INE publicará el IPC del mes de agosto, donde esperamos un aumento de 0,4% mensual, y 5,6% anual.