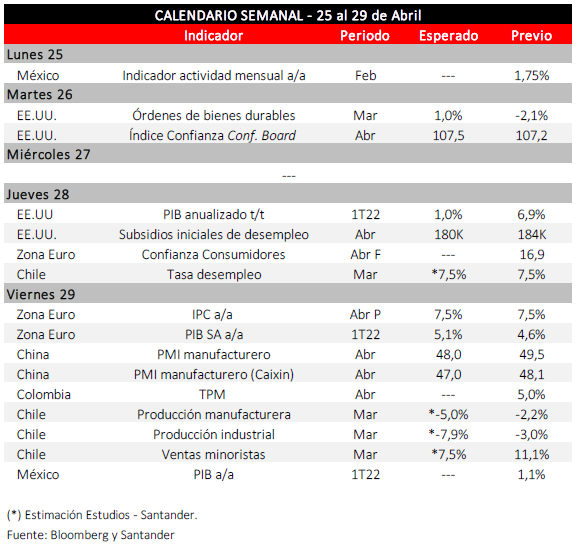

El pasado lunes, en una jornada maratónica, la Cámara de Diputados rechazó las dos iniciativas de nuevos retiros de fondos de pensiones. La moción parlamentaria que proponía el retiro de hasta el 10% de los fondos –similar a las propuestas anteriores– contó con 70 votos a favor, sin lograr el mínimo de 93 para ser aprobada. En tanto, el proyecto del Ejecutivo –que limitaba el uso de los fondos para el pago de deudas– logró 68 votos a favor (de 78 necesarios). Con este resultado, en principio, no se podría tramitar un proyecto similar durante, al menos, un año.

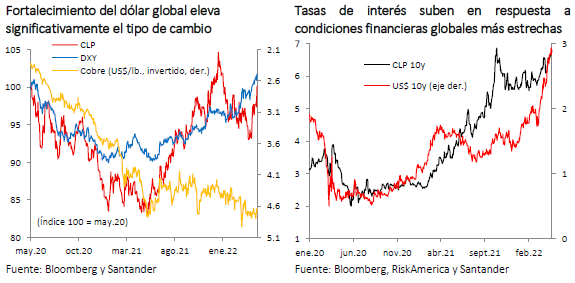

Tras el rechazo, el mercado tuvo movimientos acotados. Las tasas de interés se mantuvieron estables, excepto el BTP5 que cayó 19 pb (6,6%) y la bolsa que volvió a acercarse a los 5.000 puntos (0,9% el día posterior). No obstante, los movimientos de activos internacionales, tras las expectativas de alzas de tasas más agresivas por parte de la Fed, se han trasladado a los mercados locales. El dólar subió a nivel internacional y en Chile lo hizo en $21 llegando hasta los $837, todo esto en un contexto de mayor debilidad del precio del cobre (-1,7%). La bolsa cayó 29% medida en dólares, en tándem con los países de la región. En tanto, las tasas de interés de largo plazo subieron fuertemente, en línea con las tasas internacionales, cerrando el BTP10 en 6,7% (+18 pb en la semana), nivel no observado desde octubre de 2021.

Condiciones financieras globales se estrechan y perspectivas de crecimiento mundial se ajustan a la baja

La guerra en Ucrania, el brote de contagios en China y el alza global de precios han continuado marcando la agenda internacional, por lo que los mercados siguen sujetos a una elevada volatilidad y se mantienen las reducciones en las proyecciones de crecimiento. La inflación, por su parte, sigue escalando.

Durante la semana, el FMI dio a conocer su nuevo reporte de Perspectivas Económicas Mundiales (WEO), en el que confirmó una desaceleración de la actividad global desde el 6,1% en 2021 a 3,6% en 2022 y 2023. Esto es 0,8 y 0,2 puntos porcentuales menos para este y el próximo año que lo proyectado en enero, siendo la invasión de Rusia a Ucrania la principal razón detrás de dicha corrección, debido a la propagación esperada de los impactos que añaden presión sobre los precios y exacerban los desafíos políticos. Lo anterior está en línea con las reducciones previas del Banco Mundial y la OCDE (en torno a 1% de menos crecimiento para 2022).

Si bien los precios futuros de las materias primas han retrocedido en la semana (cobre: -2%; petróleo WTI y Brent: -4%; trigo: -3%), las presiones inflacionarias continúan elevadas y se constituyen como el principal motivo de preocupación para las autoridades monetarias. Las intervenciones de los presidentes de la Fed y el BCE en las reuniones de primavera organizadas por el FMI dejaron en claro que la trayectoria de los precios determinará en gran medida la agresividad en que se retiren los estímulos este año. Powell confirmó que 50 pb de incremento serán opción en la próxima reunión de mayo, mientras Lagarde mantuvo su postura cauta, sin comprometer ningún monto ni plazo concreto de alzas (aunque el vicepresidente –Luis de Guindos– ya adelantó una postura más hawkish al respecto tras mencionar la posibilidad del primer incremento de la tasa de referencia en julio).

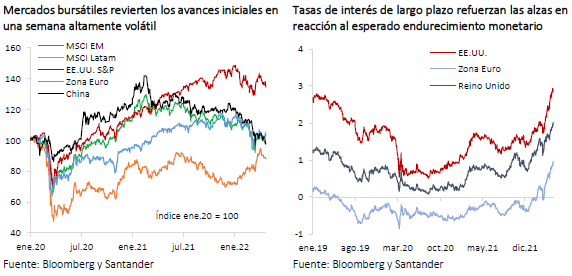

Así, los índices bursátiles cierran una volátil semana revirtiendo las ganancias iniciales (MSCI global: 0,0%; emergentes: -2,3%; Latam: -0,7%; EE.UU.: -1,1%% y Zona Euro: -0,1%), en medio de un nuevo fortalecimiento del dólar que llevó al índice DXY por sobre los 101 puntos y una mayor aversión al riesgo (VIX: +1 punto). Las tasas de largo plazo en las principales economías subieron casi 10 pb, con el T10 en EE.UU. acercándose a 3%.