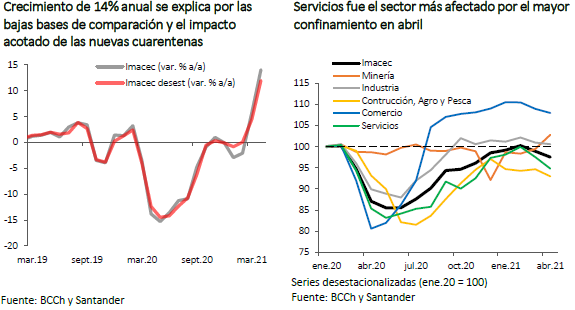

A pesar de las medidas de confinamiento más estrictas, el Imacec de abril tuvo un retroceso mensual acotado (-1,4%), bastante menor del que se esperaba. Ello, más las bajas bases de comparación, hicieron que el crecimiento anual de la actividad se empinara hasta 14,1%. El comercio se ha mantenido operando en niveles muy elevados gracias a las inyecciones de liquidez recibidas por los hogares, mientras que la minería se ha beneficiado de los altos precios del cobre. En tanto, la construcción y los servicios se han vuelto a resentir por las medidas de distanciamiento social.

La rápida recuperación de la movilidad en mayo y algunos indicadores adelantados para este período (ventas de automóviles: 25% m/m) apuntan a un alza importante del Imacec del mes pasado, el cual exhibiría tasas de crecimiento por sobre 15%. Hacia delante, habrá fuerzas contrapuestas. Por una parte, el recrudecimiento de los contagios en las últimas semanas y el retroceso a fase 1 de una serie de comunas mermarán el repunte. Por otro lado, la aprobación del Ingreso Familiar de Emergencia extendido, más la amplia liquidez aún disponible, le darán un sustento muy importante a la demanda en lo que resta del año. Con estos elementos, estimamos que en su próximo IPoM el Banco Central revisará al alza su proyección de crecimiento a un rango de entre 7% y 8%.

A pesar de ello, consideramos poco probable que el instituto emisor inicie el proceso de alza de la TPM este año, como se desprende de las tasas swap de mercado y de la última EOF. Los riesgos para la conducción monetaria siguen siendo altamente asimétricos. Adelantar el proceso de alzas conlleva el riesgo de frenar la recuperación y sería contradictorio con las medidas de impulso fiscal que se están implementando desde el Ejecutivo y el Legislativo. Por otro lado, si se retrasa el inicio de la normalización y las expectativas de inflación aumentan, existe la posibilidad de acelerar el ritmo de alzas una vez que la recuperación se ha afianzado.

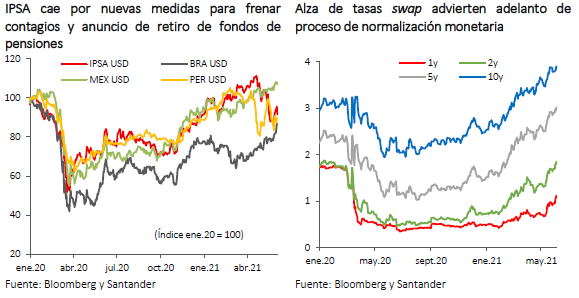

Mercados locales siguen siendo afectados por la pandemia y los ruidos de la agenda legislativa

Los resultados de la actividad de abril dieron algo de alivio a los mercados a comienzos de semana, pero esto no fue suficiente para compensar las caídas producidas a causa de las nuevas medidas para frenar los contagios: cambios en el pase de movilidad y retrocesos de comunas a cuarentena. Lo anterior, sumado al ingreso del proyecto de ley que permitiría retirar el total del saldo acumulado en los fondos de pensiones (con tope de $ 40 millones) empujó al IPSA a niveles bajo los 4.300 puntos (-3,8% el día del anuncio), revirtiendo las escasas ganancias de la semana.

El tipo de cambio detuvo su tendencia depreciativa y, a pesar de la caída del precio del metal rojo, cerró la semana en $ 719 por dólar (-0,6%). El Ministerio de Hacienda anunció que mantendrá su programa de subastas de divisas en el mercado local durante junio, por un monto total de US$ 3.000 millones en el mes y con un máximo de US$ 200 millones diarios.

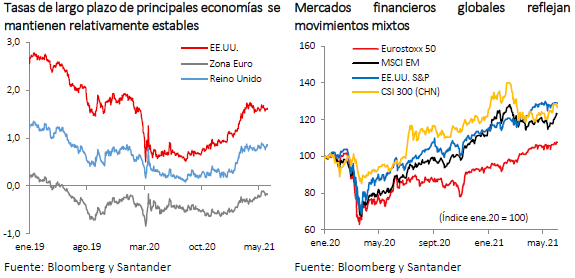

Las tasas nominales a 10 años volvieron a superar 4% (+10 pb), sobrepasando con creces los movimientos de las tasas internacionales. Asimismo, las tasas swap se elevaron en tándem con las tasas de los bonos y ante una lectura algo más hawkish del mercado de la última minuta del Banco Central.

Mejoran perspectivas de crecimiento global y se mantienen temores respecto de la inflación

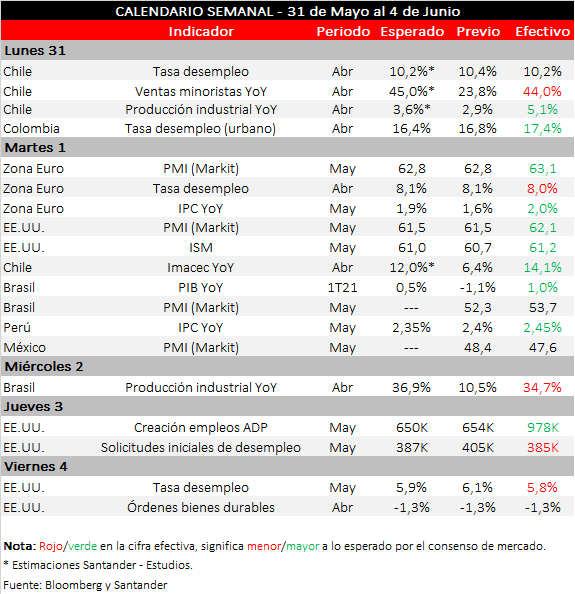

En medio del avance dispar en la vacunación y la reapertura de algunas economías desarrolladas, continúa el temor por las presiones inflacionarias y el momento oportuno en el cual las autoridades debieran empezar a retirar los estímulos. El MSCI Global se ha mantenido virtualmente estable, al igual que los índices de EE.UU. y la Zona Euro. El componente latinoamericano y el bloque emergente destacaron con alzas cercanas a 4% y 2%, respectivamente. La plaza china, por su parte, retrocedió algo más de 1%. Así, el dólar a nivel global se fortaleció en torno a 1% y el índice de volatilidad VIX se mantuvo en torno a 17 puntos. Las mejores perspectivas para la actividad, junto a buenas señales de recuperación del mercado laboral, tienen al mercado expectante respecto al inicio del tapering en las principales economías, lo cual empieza a descontarse en los mercados. El debate actual se centra en la forma y el timing óptimo, dado el contexto aún incierto.

En EE.UU., los indicadores de PMI (Markit) de mayo registraron nuevos máximos (PMI manufacturero: 62,1; PMI servicios: 70 puntos), dando cuenta de la sólida recuperación. Por su parte, se comienza a vislumbrar una mejoría en el mercado laboral, que hasta ahora se mantenía rezagado. La creación de empleos (ADP) superó con creces las expectativas (978.000 vs. 650.000 esperados) y los subsidios iniciales de desempleo cayeron por primera vez de los 400.000 desde que se inició la pandemia. Por su parte, las nóminas no agrícolas aumentaron en 559.000 (675.000 mil esperado) desde los 278.000 previos y la tasa de desempleo retrocedió a 5,8% (6,1% previo), la más baja desde marzo de 2020. En Europa, también hubo sorpresas positivas en la lectura del PMI de mayo (manufactura 63,1 puntos) y el desempleo mostró una ligera caída hasta 8%. Al igual que en EE.UU., el IPC mostró un alza importante (2%), liderado por los precios de los combustibles y la baja base de comparación.