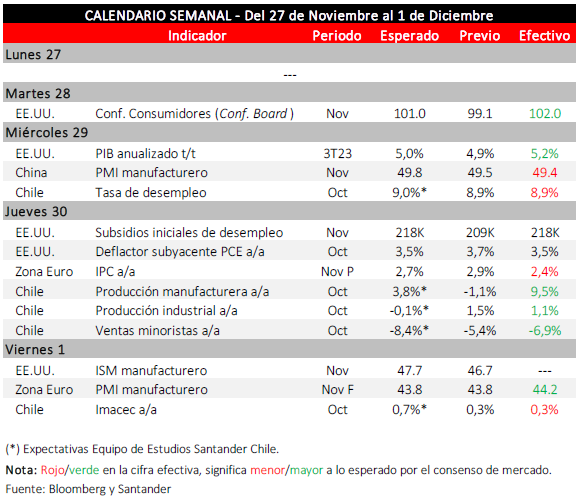

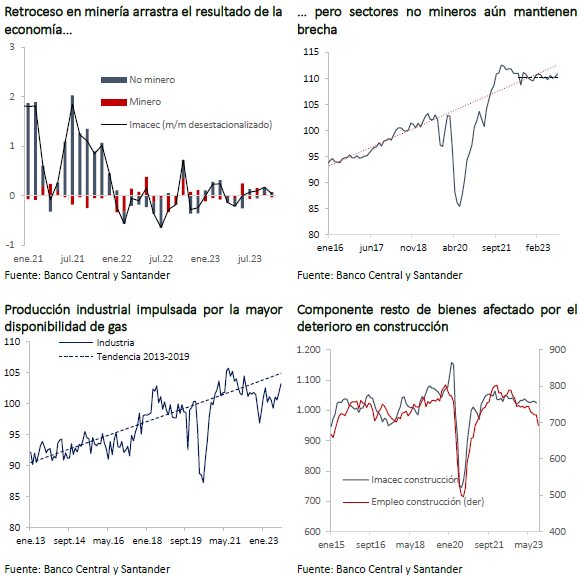

La actividad económica inició el último cuarto del año con resultados mixtos. El Imacec de octubre estuvo algo por debajo de lo esperado (0,3% a/a vs. 0,5% Bloomberg; -0,1% m/m). En tanto, hubo un fuerte repunte de las manufacturas (6,3% a/a; 1,3% m/m) y del comercio (-0,7% a/a; 1,6% m/m). Sin embargo, se produjo una caída significativa de la minería (-4% a/a; -3,5% m/m) y existió un retroceso en el margen de los sectores Resto de bienes (4,8% a/a; -1,1% m/m) incididos por una normalización en la composición de la generación eléctrica y un nuevo deterioro de la construcción. El sector servicios continuó exhibiendo un moderado avance, en línea con su tendencia (1% a/a; 0,6% m/m). De esta manera, el Imacec no minero tuvo un nuevo repunte mensual (0,5% m/m en octubre; 0,2% m/m en septiembre).

En el resultado incidieron algunos fenómenos puntuales y otros más persistentes. En el caso de las manufacturas, el fuerte incremento se debió en parte importante a un alza en la producción de metanol por la mayor disponibilidad de gas desde Argentina. Esto podría seguir apuntalando la actividad del sector, pero responde más bien a un fenómeno de oferta que a una mayor demanda. En el caso del comercio, sin embargo, su comportamiento en los últimos meses ha sido volátil, con alzas y caídas importantes, sin marcar hasta ahora una tendencia clara de recuperación. En el caso de la minería, la actividad del sector se ha mantenido lastrada durante todo el año y el avance esperado por la entrada en producción de nuevos proyectos (Quebrada Blanca 2) parece aún no haberse materializado.

Por el lado de la demanda, hay algunos indicios de una recuperación, como lo refleja el alza en comercio y de servicios, pero la tendencia todavía da cuenta de una situación de debilidad, con un componente de la inversión, la construcción, bastante castigado.

Con los antecedentes disponibles, estimamos que el Imacec de noviembre habría tenido nuevamente un registro anual positivo, en torno a 0,5%, favorecido por bajas bases de comparación. Para el año en su conjunto, mantenemos nuestra previsión de una ligera contracción del PIB, cercana a -0,1%.

Condiciones financieras globales se siguen distendiendo

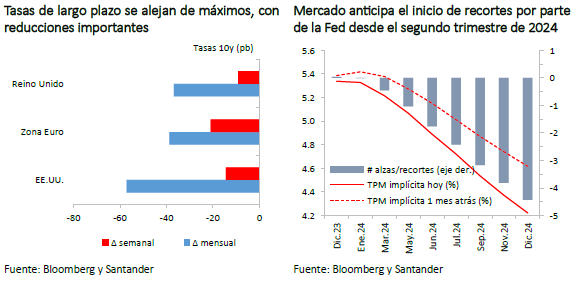

Los antecedentes conocidos durante la semana siguieron mostrando que la actividad económica en EE.UU. permanece sólida, pero las presiones inflacionarias se han moderado. Los resultados del Black Friday y del Cyber Monday a inicios de la semana mostraron que el consumo se mantiene dinámico (hubo máximos históricos en ventas por internet), a pesar de que en la segunda revisión de cuentas nacionales del tercer trimestre el consumo personal se corrigió a la baja, desde 4% a 3,6%. Por su parte, la métrica de inflación preferida de la Fed (el deflactor subyacente del consumo “PCE”) confirmó una desaceleración importante, pasando desde 3,7% a 3,5% a/a en octubre. Esto ha llevado al mercado a comenzar a apostar con fuerza por la posibilidad de recortes en la tasa de los fondos federales desde mayo de 2024 en adelante, que la llevarían hasta un rango de 4% - 4,25% a fines del próximo año.

En la Zona Euro, la principal noticia de la semana estuvo relacionada con la sorpresa inflacionaria a la baja en la medición preliminar de noviembre (IPC: -0,5% m/m vs. -0,2% esperado), que llevó la medida anual desde 2,9% a 2,4% (2,7% esperado), el nivel más bajo desde julio de 2021. Más aún, el componente subyacente -de gran relevancia para el BCE- también mostró una fuerte desaceleración, pasando desde 4,2% a 3,6% (3,9% esperado). Con esto, se da por descartada la posibilidad de nuevas alzas de tasa por parte del BCE y se comienza a visualizar un escenario de recortes durante el próximo año.

En China, los indicadores de actividad dieron señales mixtas, con los PMI públicos preliminares de noviembre retrocediendo, mientras las lecturas privadas exhibieron un repunte. Contrario a lo anticipado por el mercado, el PMI manufacturero oficial se situó en 49.4 (49.8 esperado) y el de servicios en 50.2 (50.9 esperado), en tanto el indicador manufacturero privado (Caixin) volvió sorpresivamente a territorio de expansión (50,7 vs. 49,6 esperado). A pesar de ello, los problemas de su sector inmobiliario sustentan la tónica de que la economía asiática sigue débil.

En este contexto, los índices bursátiles internacionales tendieron a mantenerse estables o a subir (MSCI global: 0%; MSCI emergentes y LatAm: +1%; EE.UU.: 0%; Zona Euro: +1%), excepto China, que retrocedió ( -2%). En tanto, las tasas de largo plazo en las principales economías cayeron 15 pb en promedio, con el T10 en EE.UU. ubicándose cerca de 4,3% (luego de haber alcanzado 5% en octubre), y el dólar se mantuvo relativamente débil en términos multilaterales (DXY en torno a 103 puntos).

Los precios de las materias primas experimentaron un repunte acotado durante la semana. El petróleo tuvo alzas importantes durante la semana luego de que la OPEP+ ampliara los recortes de producción en 1 millón de barriles diarios, lo que se suma a lo anunciado previamente por parte de Arabia Saudita. Sin embargo, el escepticismo del mercado respecto de la sostenibilidad de dichos recortes y las decepcionantes cifras desde China, hicieron que parte de los incrementos se diluyeran, con lo que los precios volvieron a niveles similares a los de la semana previa (WTI: US$ 76 y Brent: US$ 81 el barril). En medio de resultados mixtos de la economía asiática, el precio del cobre se mantuvo cerca de su nivel más alto desde agosto (US$ 3,86 la libra) apuntalado por una oferta del mineral que se mantiene débil.

Activos locales siguen respondiendo favorablemente

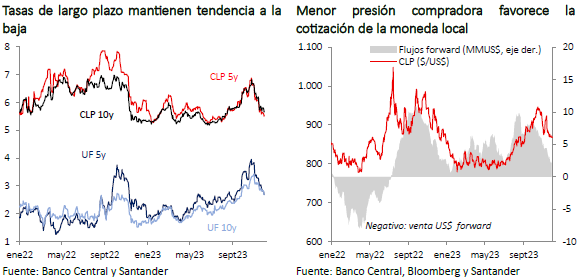

Condiciones financieras globales menos estrechas se han traducido en nuevas reducciones de los retornos del mercado de renta fija. Las tasas de largo plazo caen entre 10 y 15 pb en la semana (BTP10: 5,6% y BTU10: 2,6%), alcanzando los niveles más bajos de los últimos tres meses, pero aún por sobre los registros históricos. De igual forma, las tasas swap han disminuido gradualmente desde la anterior Reunión de Política Monetaria, apuntaladas además por los datos de inflación de octubre, todo lo cual apunta a recortes más agresivos de tasas.

Por su parte, el tipo de cambio se ha mantenido en torno a los $ 870 en la semana, con una apreciación algo mayor en el margen, favorecido por el debilitamiento del dólar global y el repunte del precio del cobre. Asimismo, han contribuido las liquidaciones de divisas por parte del Ministerio de Hacienda, que durante noviembre acumuló US$ 990 millones, y la menor presión vendedora por parte de inversionistas no residentes, que presenta una posición de US$ 1.600 millones, la menor desde julio de este año. El IPSA, en tanto, sube tímidamente hasta los 5.800 puntos, evidenciando algún rezago respecto a las ganancias de los referentes internacionales.