Resumen ejecutivo

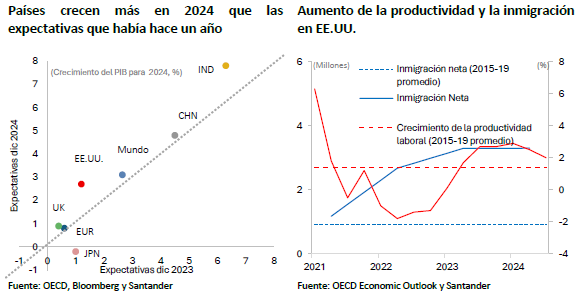

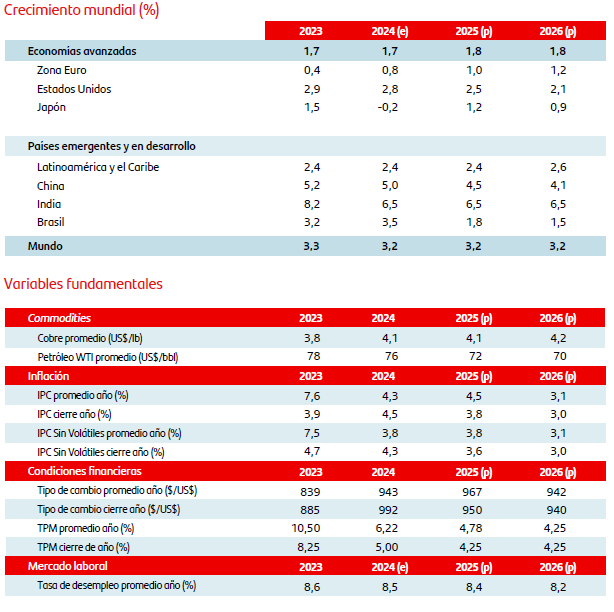

En 2024, la economía global mostró resiliencia con marcadas diferencias regionales. Estados Unidos lideró el dinamismo económico con un crecimiento del PIB de 2,8%, impulsado por salarios reales más altos, mayor inmigración, productividad y políticas fiscales expansivas. Se espera que esta tendencia continúe en 2025 y 2026 con crecimientos proyectados de 2,5% y 2,1%, respectivamente. La inflación en Estados Unidos muestra una convergencia lenta hacia el 2%, por lo que la Reserva Federal avanzará con cautela en sus ajustes monetarios, proyectando tasas de interés en un rango de 3,75%-4% para fines de 2025. Sin embargo, las políticas de la nueva administración -que podrían incluir proteccionismo, restricciones migratorias y mayor estímulo fiscal- agregan incertidumbre, que prolongaría la inflación, manteniendo tasas de interés altas por más tiempo y un dólar más fuerte a nivel global.

En la Zona Euro, el crecimiento económico fue más modesto, con un 0,8% en 2024, y se proyecta un 1,0% para 2025, liderado por las economías del sur de Europa. Alemania y otros países del norte enfrentan desafíos industriales, mientras el Banco Central Europeo mantiene una política monetaria flexible en medio de una inflación que converge gradualmente hacia el 2%.

China experimenta una desaceleración estructural, con un crecimiento del 5,0% en 2024 y perspectivas de 4,5% y 4,1% para los años siguientes. Las medidas de estímulo anunciadas por el gobierno han mostrado un impacto limitado, mientras el sector inmobiliario y las tensiones comerciales con Estados Unidos continúan siendo factores clave en el dinamismo futuro.

Latinoamérica mostró un desempeño mixto. Argentina logró avances en la estabilización económica, mientras Brasil enfrentó depreciación de su moneda e incertidumbre fiscal, lo que llevó al aumento de las tasas de interés. México, altamente dependiente de Estados Unidos, se encuentra en un escenario de oportunidades y riesgos comerciales. Se proyecta un crecimiento de 2,4% para la región en 2025, con Argentina como uno de los principales impulsores.

Las materias primas cerraron 2024 con un alza del 8%, lideradas por la energía y los metales preciosos, aunque con perspectivas moderadas para 2025. El precio del cobre se mantendría estable entre 4 y 4,25 US$/lb, respaldado por la transición verde, aunque afectado por un dólar más fuerte y menor demanda china.

El entorno global seguirá marcado por incertidumbre debido a políticas comerciales, tensiones geopolíticas y volatilidad económica, que podrían afectar cadenas de suministro y presionar la inflación en diversas regiones.

La economía chilena retoma el crecimiento en 2024, con un alza de 2,3%, superando las expectativas iniciales. Este avance fue liderado por la minería, que creció un 6% gracias a la mayor producción de cobre y litio, mientras que los sectores no mineros presentaron resultados mixtos, destacando transporte y servicios personales.

Desde la perspectiva del gasto, la demanda externa impulsó el crecimiento de la economía en 2024, con un aumento de las exportaciones de bienes y servicios, especialmente cobre, litio, cerezas y turismo receptivo. Sin embargo, el consumo privado creció solo un 1% acumulado a septiembre, debido a un entorno financiero restrictivo y un mercado laboral plano. La inversión, aunque estancada en construcción, repuntó en maquinaria y equipos con un incremento de 7,2% acumulado al tercer trimestre.

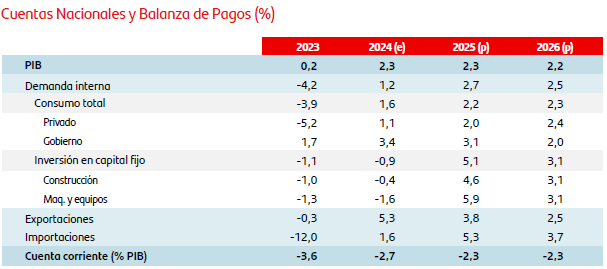

Para 2025 estimamos un alza del PIB de 2,3% beneficiado por la recuperación de la demanda interna. Entre los factores destacan: aumento de grandes proyectos de inversión privada ligados a la minería; mayor empleo, que dinamizará el consumo; continuidad en el dinamismo de exportaciones de bienes y servicios; y mejores condiciones financieras gracias a menores tasas de interés de corto plazo. Para 2026, la economía se mantendría creciendo en torno a su tendencia.

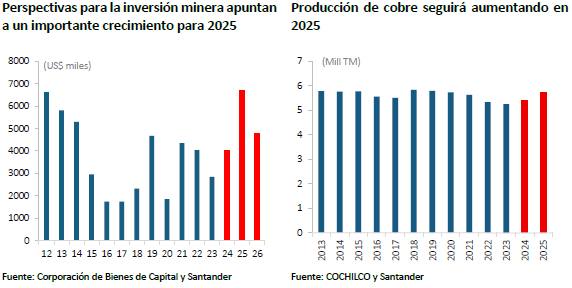

La inversión continuará ganando tracción durante 2025, concentrada en grandes proyectos del sector minero. Anticipamos un significativo crecimiento anual de la inversión en torno a 5%, mientras que el consumo se expandirá 2,0%, incidido por un empleo que se recupera y por una mayor demanda por crédito.

El mercado laboral comenzó a mejorar al inicio de 2024, pero experimentó un estancamiento en la segunda mitad del año. Para 2025, se espera una mejora gradual en el empleo, impulsada por la recuperación en sectores como la construcción y los servicios empresariales. Se proyecta que la tasa de desempleo se mantendrá cerca del 8,3% durante el año, con un avance progresivo hacia finales de 2025.

La inflación retrasa su proceso de convergencia impulsada por factores de costo, cerrando 2024 en 4,5%. La inflación subyacente se elevó arrastrada por un mayor tipo de cambio y aumento de costos. Para este año, estimamos que la inflación continuará elevándose en la primera parte, pero con una rápida convergencia en la segunda mitad. Se espera una baja hasta 3,8% para 2025, y 3% a inicios de 2026. Sin embargo, el balance de riesgos sigue sesgado al alza.

El tipo de cambio experimentó alta volatilidad durante 2024, con una apreciación temporal impulsada por el aumento en el precio del cobre y la reducción de las tasas de la Reserva Federal de EE.UU. No obstante, hacia finales del año, el peso chileno se depreció debido a factores internacionales y expectativas de tasas altas en EE.UU. Para 2025, se prevé que el tipo de cambio se mantenga depreciado en los primeros meses del año, pero se estabilice en la segunda mitad, con una posible apreciación hacia fines de 2025, cerrando cerca de los $950.

La actividad crediticia en 2024 mostró signos de debilidad, aunque experimentó un leve repunte hacia finales de año. Las tasas de interés de corto plazo continuaron su proceso de normalización, lo que favoreció la expansión de los créditos comerciales. En contraste, los créditos al consumo y las colocaciones hipotecarias siguieron rezagados debido a la menor demanda y a las altas tasas de interés de largo plazo. Para 2025, se proyecta que las tasas de interés de corto plazo continúen descendiendo, lo que podría estimular la demanda de crédito en algunos sectores, aunque las altas tasas de interés de largo plazo seguirán limitando la recuperación del mercado inmobiliario.

El Banco Central de Chile continuó con su proceso de normalización monetaria en 2024, reduciendo gradualmente la Tasa de Política Monetaria (TPM). Se proyecta una pausa en los recortes durante la primera mitad de 2025 debido a riesgos inflacionarios al alza y un tipo de cambio depreciado. A partir del segundo semestre, con una inflación en descenso y menor volatilidad externa, se estima que el Banco Central volverá a hacer recortes para cerrar el año con la TPM en 4,25%.

En el área fiscal, en 2024 el déficit estructural habría superado la meta establecida. Para 2025, si bien esperamos que se retome el cumplimiento de la meta fiscal, los riesgos siguen al alza en un estrecho escenario.

Descargar PDF

Panorama Internacional

Aterrizaje suave, pero con vientos cruzados

La economía de EE.UU. ha demostrado una alta resiliencia. El PIB habría crecido 2,8% en 2024, significativamente por encima de las proyecciones iniciales de 1,3% a/a, según Bloomberg (Santander: 1,5%). Este dinamismo se explica por el aumento de los salarios reales gracias a la moderación de la inflación, la mayor inmigración, el incremento de la productividad y una política fiscal expansiva. Además, la solidez de los balances corporativos, con deuda hipotecaria y empresarial mayoritariamente fijada a largo plazo durante los mínimos históricos de tasas de interés en la pandemia, ha protegido a la economía del impacto de tasas de interés de corto plazo más altas.

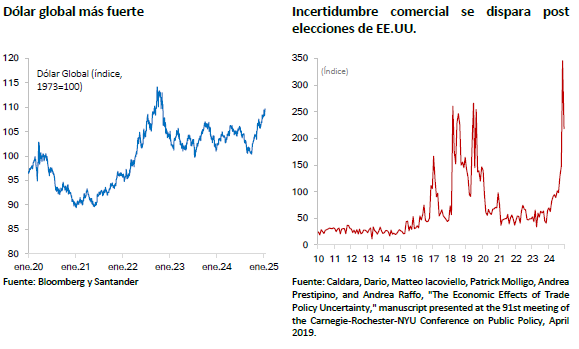

El mercado mantiene una postura de cautela sobre las medidas que podría tomar la nueva administración en EE.UU., que incluyen reducción de la inmigración, apoyo fiscal a empresas y hogares mediante la extensión y ampliación de beneficios tributarios, aumento de aranceles, mayor proteccionismo y desregulación. Aunque existe incertidumbre sobre la intensidad y combinación de estas políticas, en nuestro escenario base asumimos que el gobierno estadounidense adoptará un enfoque pragmático, en el cual las promesas de campaña relacionadas con comercio e inmigración no se implementarán de manera plena. Con todo, esto llevará a algo de mayor persistencia en la inflación, tasas de interés altas por más tiempo y un dólar más fuerte a nivel global.

Se prevé que en Estados Unidos el crecimiento se mantenga sobre 2% en 2025 y 2026. Los nuevos incentivos fiscales que impulsará la administración entrante y las menores tasas de interés de corto plazo respecto a 2024 sostendrán el avance de la inversión. Se espera que la política fiscal siga siendo expansiva, reforzando el crecimiento, pero manteniendo el déficit fiscal en niveles elevados no consistente con la estabilización de la deuda pública. Para 2025, proyectamos que el PIB de EE.UU. crezca en torno a 2,5%, mientras que para 2026 se proyecta una expansión más moderada de 2,1%. El principal riesgo a la baja para el crecimiento es un mayor foco en medidas proteccionistas. Aunque no es parte de nuestro escenario central, un retorno de tensiones comerciales con China, podrían aumentar los costos de insumos, reducir las exportaciones estadounidenses y desincentivar nuevas inversiones.

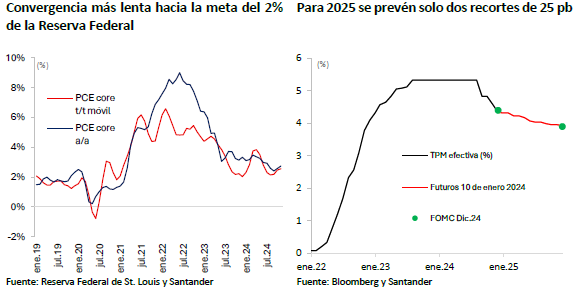

La inflación persiste como un desafío, con una convergencia más lenta hacia la meta del 2% de la Reserva Federal (Fed). En noviembre, la inflación subyacente (core PCE) registró un alza interanual de 2,8%, significativamente por debajo del peak de 5,7% pero aún por sobre la meta y con los servicios creciendo por encima del 3%. Por su parte, el mercado laboral se mantiene resiliente, con una tasa de desempleo históricamente baja (4% promedio en 2024) y solicitudes de subsidios de desempleo estables. Sin embargo, las restricciones migratorias que introduciría el nuevo gobierno de Donald Trump podrían agravar las tensiones laborales, reduciendo la oferta de trabajo y añadiendo presiones inflacionarias. A lo anterior se le suma las potenciales subida de aranceles, por lo que la convergencia hacia la meta de inflación se retrasaría hasta 2026.

La política monetaria de la Fed avanzará con mayor cautela. Durante 2024, la Fed recortó su tasa de interés en 100 pb, cerrando el año en el rango de 4,25%-4,5%, aunque sus proyecciones a futuro reflejan una postura más conservadora. Para 2025, se prevén solo dos recortes adicionales de 25 pb cada uno, para terminar en un rango de 3,75%-4%, en contraste con los cuatro ajustes estimados a mediados de septiembre, debido a la persistencia inflacionaria y a la solidez económica de EE.UU.

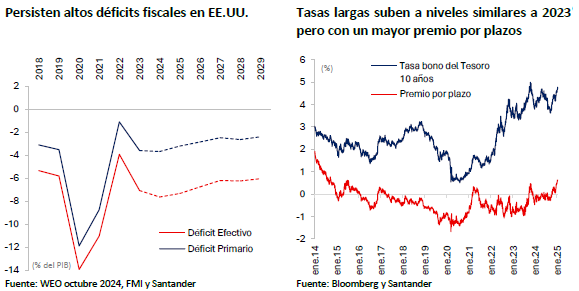

Las tasas largas se mantendrán elevadas debido a la incertidumbre fiscal y geopolítica. Parte del aumento en las tasas largas está relacionado a las expectativas de la Fed más cautelosas. Sin embargo, el factor más relevante es la incertidumbre relativa a una política fiscal más expansiva, combinada con posibles tensiones comerciales con China, que ha impulsado los premios por plazo y las tasas de largo plazo. Desde finales de septiembre hasta mediados de enero, la tasa del bono del Tesoro a 10 años ha subido alrededor de 100 pb, alcanzando un 4,7%, nivel similar al de octubre de 2023. Las altas tasas de interés de largo plazo junto con una flexibilización de la política monetaria más lenta y los crecientes riesgos geopolíticos han llevado a un fortalecimiento del dólar a nivel global, el que se espera se mantenga fuerte por un período prolongado.

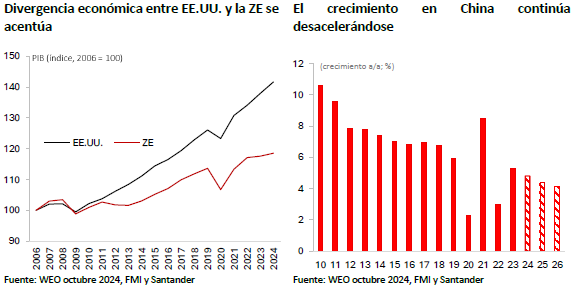

Continúa la divergencia económica entre EE.UU. y la Zona Euro (ZE). Entre 2010 y 2023, la tasa de crecimiento acumulada del PIB alcanzó el 35% en los Estados Unidos, en comparación con solo el 16% en la ZE. Para 2024 estimamos que esta brecha se habría agrandado dado que la ZE experimentó una expansión de 0,8% a/a (vs 2,8% de EE.UU.), influenciada por los conflictos geopolíticos que rodean al territorio europeo y una demanda interna que aún no recupera dinamismo.

Países del sur europeo seguirán impulsando el crecimiento en dicho continente. Se espera que el PIB de la ZE crezca 1,0% en 2025, impulsado por el aumento de los ingresos de los hogares, la resiliencia del mercado laboral y la relajación de las condiciones de financiación. Sin embargo, esta expansión no será uniforme entre los países miembros. Las economías del sur, como Portugal, Italia, Grecia y España, continuarán liderando el dinamismo económico, como ha sucedido en los últimos cuatro años. En contraste, los países del norte, especialmente Alemania, enfrentan desafíos en su sector industrial lo que ha afectado su desempeño. Si bien la inflación permanece sobre la meta, cerrando en 2,4% durante el ejercicio pasado, las perspectivas son que esta se estabilizará cerca de 2% en los próximos años. En este contexto, el Banco Central Europeo ha ido rebajando la tasa y se espera que el bajo traspaso del tipo de cambio a los precios locales le permita a la autoridad monetaria prestar más atención al crecimiento y seguir flexibilizando la política monetaria.

China enfrenta una desaceleración estructural y anuncia estímulos económicos. El gigante asiático continúa en un curso de desaceleración, con un crecimiento del PIB de 5,0% en 2024, alcanzando la meta de 5%, y con perspectivas de 4,5% y 4,1% para 2025 y 2026, respectivamente. La debilidad en la demanda interna y el sector inmobiliario llevaron a las autoridades a anunciar medidas de estímulo. En ese contexto, si bien los PMI de diciembre mostraron cierta recuperación en manufacturas y servicios, el impacto de los estímulos en la economía real podría ser limitado y no han logrado convencer al mercado. Asimismo, el sector inmobiliario seguirá lastrando el crecimiento y las medidas de estímulo podrían compensar parcialmente los efectos negativos de un aumento de aranceles por parte de EE.UU.

Contrastes y desafíos en Latinoamérica. La región presentó un panorama heterogéneo en 2024. Por una parte, Argentina ha ido logrando la estabilización de la economía, con un descenso significativo de inflaciones mensuales por sobre 20% a valores en torno a 2%, recuperación del superávit financiero y caída en el riesgo país. Si bien, la inflación aún permanece alta y la economía presenta desafíos, la actividad ya ha ido recuperando dinamismo, el que se espera que continúe el próximo año de la mano de una mejora de los ingresos reales de los hogares y la recuperación del crédito. En contraste, Brasil enfrentó una depreciación de su moneda del 27% durante 2024, influenciado principalmente por la desconfianza de los inversionistas en el manejo fiscal del país y un aumento en las proyecciones de inflación. Esto último llevó al Banco Central de Brasil a revertir su trayectoria de tasas, que durante la primera mitad de 2024 había recortado desde 11,75% a 10,5%, llevándola luego hasta 12,25%, y con expectativas de nuevos incrementos en 2025. México, en tanto, altamente dependiente de EE.UU., enfrenta incertidumbre ante una posible guerra comercial, aunque podría beneficiarse de aranceles más altos a China que desvíen inversiones y exportaciones hacia su territorio. En ese marco, esperamos que la región crezca 2,4% en 2025 explicado, principalmente, por las mejores cifras en Argentina.

Materias primas presentan desempeño mixto y perspectivas moderadas para 2025. Las materias primas (medidas por el índice GCSI) cerraron 2024 con un alza del 8%, liderada por la energía y los metales preciosos, mientras que los valores agrícolas se mantuvieron estables. Para los próximos años, los precios del petróleo enfrentan riesgos de política en dos frentes en EE.UU. Primero la desregulación en el sector energético podría expandir la producción de combustibles fósiles en dicho país al reducir los costos de cumplimiento y acelerar las aprobaciones de proyectos, justo cuando ya se espera un excedente de suministro de petróleo en 2025 debido a los probables aumentos de producción de la OPEP. Segundo, existen posibles riesgos al alza, si se cumplen estrictamente las sanciones contra Irán. Con todo esperamos una trayectoria descendente en el precio del petróleo, con un promedio de US$ 72 el barril en 2025 y de US$ 70 en 2026.

Precio del cobre se mantendría en los niveles actuales. El valor del cobre mostró alta volatilidad, alcanzando un máximo histórico de 5,2 US$/lb en mayo, para cerrar el año en 4 US$/lb, influenciado por una menor demanda de China. Para 2025, se proyecta un rango de 4-4,25 US$/lb, presionado por un dólar más fuerte y un crecimiento económico más débil en del gigante asiático pero donde la demanda de metales para la transición verde continúa siendo el principal soporte de largo plazo.

Riesgos en el escenario externo seguirán acompañándonos. El escenario central asume que el gobierno estadounidense adoptará un enfoque pragmático, en el cual las promesas de campaña extremas no se implementarán de manera plena. No obstante, el presente ejercicio igualmente estará marcado por incertidumbre y volatilidad, con mercados sensibles a las políticas de la nueva administración en EE.UU. Todo esto tendrá un impacto en el resto del mundo. La pregunta es cuán profundas y a qué ritmo se aplicarán las medidas comerciales, recortes de impuestos y restricciones migratorias. Asimismo, la intensificación o nuevos conflictos geopolíticos podrían generar mayores presiones inflacionarias y alterar cadenas de suministro.

Panorama Nacional

Demanda interna sería el motor del crecimiento en 2025

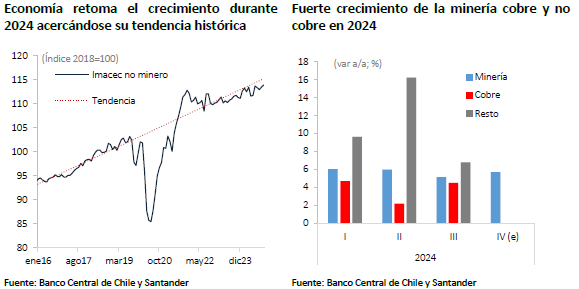

La economía chilena retoma el crecimiento en 2024. Tras la resolución durante 2022-2023 de los desequilibrios macroeconómicos acumulados durante la pandemia, la actividad económica se habría expandido 2,3% durante 2024. Este resultado superó las expectativas iniciales del mercado (EEE: 1,7%; Santander: 2,0%) y marcó una vuelta a un crecimiento en torno a la tendencia.

La minería se consolidó como el motor de la expansión, tanto por la producción de cobre como de litio. Luego de tres años de contracción, el sector minero mostró una recuperación significativa, con un crecimiento anual cercano al 6% en 2024. Este resultado estuvo impulsado, principalmente, por el aumento en la producción de cobre, incidido a su vez por la entrada en funcionamiento de Quebrada Blanca II, el mejor resultado de Escondida (12,2% a/a acumulado a noviembre) y la estabilización de la producción de Codelco luego de dos años de caídas, junto con la expansión en la explotación de litio donde, de acuerdo con datos del INE, la minería no metálica se empinó 11,7% a/a acumulado a noviembre.

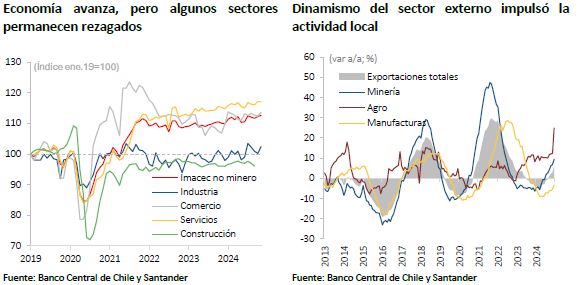

Los sectores no mineros avanzan, pero con heterogeneidad. El PIB no minero habría crecido cerca de 2% en 2024, donde destacaron los aumentos en transporte y servicios personales mientras que los servicios empresariales retrocedían debido a una menor demanda por servicios de arquitectura, ingeniería y publicidad. La construcción permaneció estancada, afectada por las dificultades del sector habitacional e infraestructura productiva, aunque la inversión en infraestructura pública compensó parcialmente esta debilidad. Por otro lado, el comercio mostró cierta recuperación gracias a una baja base de comparación y al dinamismo en las ventas mayoristas asociadas a líneas de inversión.

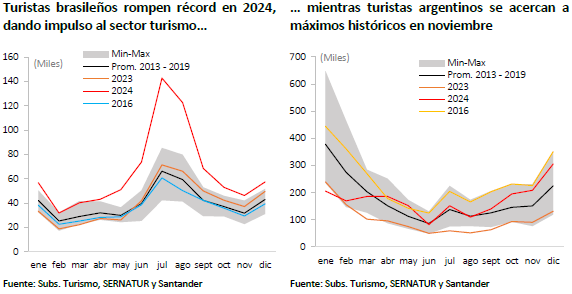

Desde la perspectiva del gasto, la demanda externa impulsó el crecimiento de la economía en 2024. Las exportaciones registraron avances en todos los trimestres del año tanto para bienes como servicios. En las exportaciones de bienes, las principales incidencias positivas estuvieron asociadas al sector minero, dado los mayores niveles de producción de cobre y litio, y al agropecuario, donde destacó con niveles récord de exportaciones de cerezas a fines del año. Por su parte, las exportaciones de servicios, especialmente aquellas relacionadas con el turismo receptivo y el transporte aéreo, también mostraron un significativo incremento, impulsadas por el crecimiento del turismo proveniente de Brasil y Argentina.

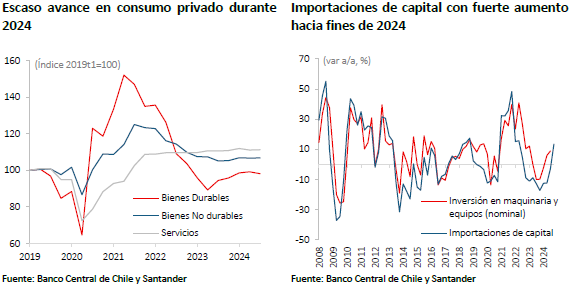

El consumo privado mostró un desempeño más débil de lo previsto. Si bien tuvo un fuerte inicio de año (1,3% t/t en 1T24), no logró sostener el dinamismo. Así, a pesar de haber completado su ajuste en 2023, el consumo privado creció solo 1% acumulado al tercer trimestre de 2024, afectado por un escenario financiero que estuvo estrecho la mayor parte del año y con un empleo que se mantuvo plano desde mediados de año.

La inversión repunta gracias a maquinaria y equipos, pero la construcción sigue rezagada. La formación bruta de capital fijo (FBCF) comenzó a mostrar signos de recuperación hacia mediados de 2024, sumando dos trimestres consecutivos de crecimiento. Este desempeño se explica principalmente por el dinamismo en la inversión en maquinaria y equipos, que creció un 7,2% acumulado al tercer trimestre respecto del mismo período de 2023. Los datos de balanza de pagos muestran que, para el cuarto trimestre del año, las importaciones de capital se expandieron 13,3% interanual, luego de ocho trimestres consecutivos con caídas, avance asociado principalmente a las maquinarias de minería. Sin embargo, el componente de construcción permaneció estancado, afectado por las elevadas tasas de interés tanto de largo como de corto plazo, aunque estas últimas fueron perdiendo relevancia a medida que el Banco Central fue reduciendo su fuerza contractiva.

El consumo privado mostró un desempeño más débil de lo previsto. Si bien tuvo un fuerte inicio de año (1,3% t/t en 1T24), no logró sostener el dinamismo. Así, a pesar de haber completado su ajuste en 2023, el consumo privado creció solo 1% acumulado al tercer trimestre de 2024, afectado por un escenario financiero que estuvo estrecho la mayor parte del año y con un empleo que se mantuvo plano desde mediados de año.

La inversión repunta gracias a maquinaria y equipos, pero la construcción sigue rezagada. La formación bruta de capital fijo (FBCF) comenzó a mostrar signos de recuperación hacia mediados de 2024, sumando dos trimestres consecutivos de crecimiento. Este desempeño se explica principalmente por el dinamismo en la inversión en maquinaria y equipos, que creció un 7,2% acumulado al tercer trimestre respecto del mismo período de 2023. Los datos de balanza de pagos muestran que, para el cuarto trimestre del año, las importaciones de capital se expandieron 13,3% interanual, luego de ocho trimestres consecutivos con caídas, avance asociado principalmente a las maquinarias de minería. Sin embargo, el componente de construcción permaneció estancado, afectado por las elevadas tasas de interés tanto de largo como de corto plazo, aunque estas últimas fueron perdiendo relevancia a medida que el Banco Central fue reduciendo su fuerza contractiva.

El consumo se expandirá 2,0%, incidido por un empleo que se recupera y por una mayor demanda por crédito. El mercado laboral continuará cerrando las holguras dando mayor sustento a un rezagado consumo, a lo que se suma el impulso que provendrá del crédito ante la continua caída en las tasas de interés. La recuperación se dará en todos sus componentes, pero especialmente en el de bienes que aún se mantiene bajo su tendencia.

Las exportaciones seguirán apuntalando la economía. Por el lado de bienes se proyecta que se verá beneficiada por un mayor nivel de tipo de cambio y una mayor producción esperada de cobre y del sector agrícola, en particular del sector frutícola. Además, continuará el crecimiento observado de servicios con un fuerte aumento del turismo receptivo con la llegada de turistas provenientes de Argentina, los que prevemos serán un millón más que los observados durante 2024.

El crecimiento proyectado para los próximos dos años se encuentra en torno a las estimaciones de PIB tendencial. En el debate público ha surgido un consenso sobre la importancia de revertir la trayectoria actual del crecimiento tendencial e incrementar la productividad. El Gobierno que inició su programa sin contemplar este tema, luego revertió y fue llenando y ajustando sus prioridades. De avanzar en las reformas en discusión que apoyen el crecimiento y si se mantiene en el debate de las próximas elecciones presidenciales, en un entorno de no polarización, la importancia del crecimiento, esto podría ser un catalizador que mejore las cifras de inversión y crecimiento los próximos años.

La creación de empleo se retomaría en 2025 impulsada por una mayor demanda interna

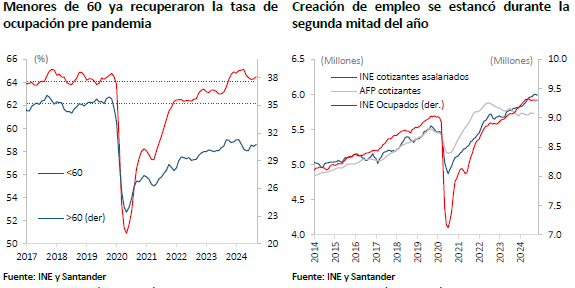

El mercado laboral estuvo marcado por mejoras durante los primeros meses y por un estancamiento en la segunda mitad de 2024. Aunque el empleo mostró un avance significativo al inicio del ejercicio pasado, este impulso no se mantuvo. La tasa de desempleo, que comenzó el año en 8,8% desestacionalizado, bajó a 8,3% en mayo, pero cerró noviembre en 8,4%. Este estancamiento reflejó las limitaciones de sectores intensivos en mano de obra y el menor dinamismo de la economía durante el segundo y tercer trimestre del año.

Cambios estructurales en el mercado del trabajo. Durante 2024 la tasa de ocupación de personas entre los 15 y 64 años recuperó los niveles previos a la pandemia. En el trimestre finalizado en noviembre pasado, la tasa de ocupación para ese grupo etario fue 64%, siendo casi ocho puntos porcentuales mayor que el de la tasa de la población general (56,5%). Esto se explica por una salida del mercado laboral de las personas mayores a 65 años por motivos asociados a la jubilación ,y por lo tanto, sería un efecto más permanente.

Salarios reales se mantuvieron al alza durante 2024. En la primera parte del año, el crecimiento real de los salarios se dio en un contexto de baja de la inflación y mayor creación de empleo. Sin embargo, los salarios reales siguieron creciendo por sobre los promedios históricos (4,1% a/a en noviembre 2024 vs 2,3% promedio entre 2011-2019) aun cuando la inflación fue aumentando y la creación de empleos se detuvo en la segunda parte del año. Esto último estaría asociado al incremento del salario mínimo (IPoM, diciembre 2024) y a una disminución en las horas trabajadas.

Se proyecta una reactivación del mercado laboral en 2025. Para este año, se anticipa que el mercado laboral gane tracción en la medida que sectores rezagados, como la construcción y los servicios empresariales, se recuperen. Estimamos que durante la primera mitad del ejercicio el empleo mantendrá un ritmo moderado, para luego acelerarse hacia fines de año junto con el fortalecimiento de la demanda interna. En este contexto, proyectamos que la tasa de desempleo promedio se ubique en torno al 8,3%, con un cierre del año ligeramente por debajo del 8%.

Mayor inflación en el corto plazo, pero rápida convergencia hacia finales de este año

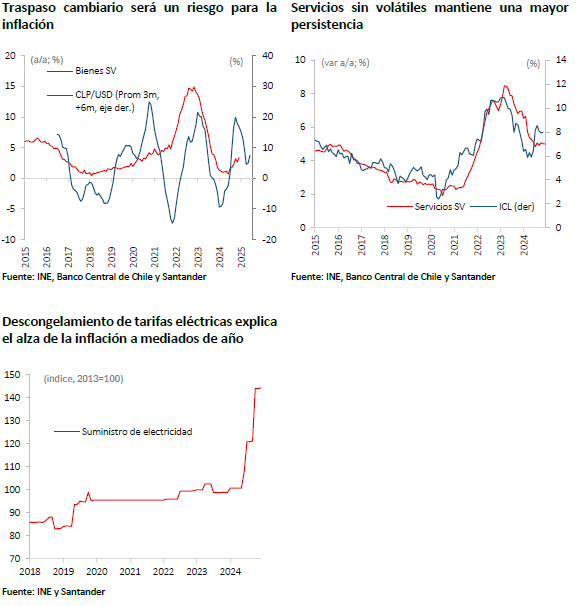

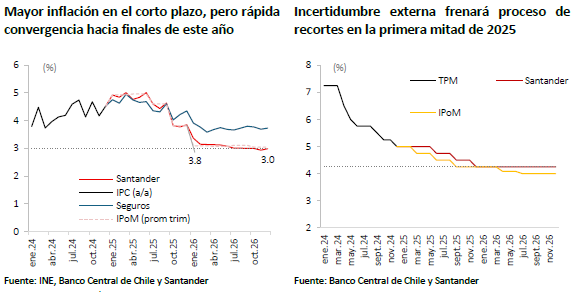

La inflación retrasa su proceso de convergencia impulsada por factores de costo, cerrando 2024 en 4,5%. Los últimos años han sido complejos en materia inflacionaria, aunque en 2023 se dio un rápido ajuste en los precios, pasando de un crecimiento de 12,3% a/a en enero a un 3,9% en diciembre de ese año. Durante los primeros meses de 2024 se mantuvo el rápido proceso de ajuste en los precios evidenciado desde 2023, llegando la inflación a 3,2% en marzo (3,7% empalme INE). Luego, el descongelamiento de las tarifas eléctricas y el mayor tipo de cambio condujeron a una mayor inflación para cerrar el ejercicio con un alza de 4,5%.

La inflación subyacente se elevó arrastrada por un mayor tipo de cambio y aumento de costos. El indicador sin volátiles siguió la evolución de la inflación total, pero algo más rezagada, elevándose durante la segunda mitad de 2024. El componente de bienes sin volátiles, que venía desde 2023 con una tendencia a la baja, se ubicó en torno a 1% durante la primera mitad del año pasado, pero se revirtió a mediados del periodo por efecto del traspaso cambiario ante la depreciación del peso. Por su parte, las líneas de servicios sin volátiles han mantenido una persistencia mayor, acorde con el aumento de los costos de la energía y salarios reales.

Para este año, estimamos que la inflación continuará elevándose en el corto plazo, pero con una rápida convergencia en la segunda mitad. Las tarifas eléctricas volverán a subir en enero, lo que se suma a un tipo de cambio que se ha mantenido en niveles más depreciados y recientes aumentos en el precio internacional del petróleo, lo que elevará la inflación transitoriamente para ubicarse en torno a 5% durante la primera mitad del año. Hacia adelante, el efecto base de comparación por el inicio del ajuste tarifario, una demanda interna aún debilitada y la apreciación esperada en el tipo de cambio, darán las condiciones para continuar con la convergencia inflacionaria, donde estimamos que cerrará el año en 3,8%, para converger rápidamente a 3% a inicios de 2026.

El balance de riesgos continúa sesgado al alza. La incertidumbre del escenario internacional y eventuales tensiones comerciales mantendrían depreciado el tipo de cambio, lo que podría intensificarse si cae el precio del cobre. Por otra parte, un consumo interno más dinámico o si se percibe una mayor incidencia de efectos de segunda vuelta podrían dar mayor inercia a la inflación.

Volatilidad en el tipo de cambio se mantendría, pero se espera apreciación del peso hacia fin de año

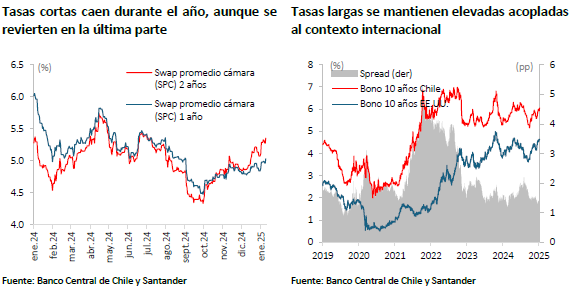

El tipo de cambio enfrentó alta volatilidad durante 2024. El peso chileno experimentó una marcada fluctuación, comenzando el año con una depreciación significativa debido al estrechamiento del diferencial de tasas con EE.UU. (sobre $ 960 a fines del primer trimestre). Posteriormente, el alza en el precio del cobre y el inicio de los recortes de tasas por parte de la Fed llevaron a una apreciación temporal de la moneda local. Hacia fines del año retomó una tendencia a la depreciación, cerrando cerca de los $990, impulsado por factores como la fortaleza del dólar internacional, conflictos geopolíticos, expectativas de tasas altas en EE.UU. y temores sobre tensiones comerciales. Con todo, durante el año el peso se depreció 13,1% respecto al dólar y 5,7% en términos multilaterales.

Las tasas de interés de corto plazo reflejan el proceso de normalización monetaria, pero las de largo plazo se mantuvieron elevadas acopladas a sus pares internacionales. Durante 2024, las tasas cortas continuaron su tendencia a la baja, en línea con los recortes de la TPM, favoreciendo las colocaciones de corto plazo y mejorando las condiciones de crédito. Sin embargo, las tasas largas permanecieron sensibles al contexto financiero internacional. El bono soberano nominal a 10 años comenzó el año en torno a 5,5%, y se mantuvo sobre 6% durante la primera parte de 2024, debido a condiciones externas más estrechas y a un alicaído mercado de capitales interno. En octubre alcanzó un mínimo anual empujado por perspectivas de un rápido proceso de normalización monetaria global, pero esta baja se revirtió y cerró el año levemente por debajo del 6%, en línea con el alza de las tasas largas internacionales.

Para 2025, los mercados locales estarán condicionados por el entorno internacional. Estimamos que la volatilidad externa continuará marcando el comportamiento de los mercados locales en 2025. Durante el primer trimestre, se proyecta que las tasas largas se mantendrán en torno a niveles elevados, reflejando un escenario financiero global aún estrecho. Las tasas cortas podrían experimentar caídas adicionales, favoreciendo los créditos de consumo y comerciales. Por su parte, el tipo de cambio permanecerá depreciado, superando los $990. Hacia la segunda mitad del año, con la estabilización de la incertidumbre global y el avance en la normalización monetaria en EE.UU., anticipamos una mejora en las condiciones financieras locales, con tasas largas más bajas y una apreciación del peso, cerrando el año cerca de $950.

El balance de riesgos está sesgado al alza por el contexto internacional y a la baja por las reformas internas. El panorama para 2025 podría deteriorarse si aumentan las tensiones geopolíticas o comerciales, lo que mantendría las tasas largas en niveles altos y el tipo de cambio depreciado. Además, una inflación interna más persistente podría llevar al Banco Central a retrasar los recortes de la TPM, afectando las tasas cortas y limitando el acceso a créditos de corto plazo. Este entorno financiero más restringido presionaría la demanda interna e implicaría un menor crecimiento económico. Por otro lado, un escenario positivo para los mercados locales sería un acuerdo en la reforma de pensiones, lo que pondría fin a años de incertidumbre en este tema estructural. Este avance no solo mejoraría la confianza de los inversionistas, sino que también fortalecería la profundidad del mercado de capitales, aumentando la capacidad de financiamiento interno y contribuyendo a la estabilidad del sistema financiero en el mediano plazo.

Punto de inflexión en las colocaciones

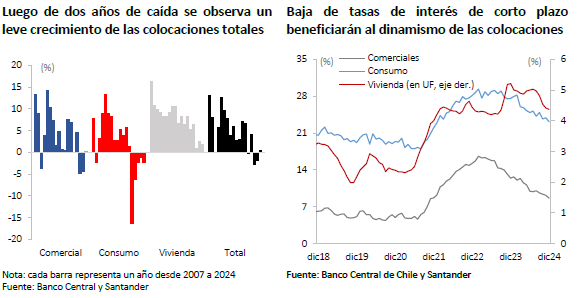

La actividad crediticia en 2024 mostró debilidad, aunque con un leve repunte hacia fin de año. Luego de iniciar con leves signos de recuperación, el nivel de actividad crediticia comenzó a caer, lo que se reflejó en tasas de variación anual cada vez más negativas. Según la Encuesta de Crédito Bancario, el débil entorno económico y las crecientes tasas de morosidad mantuvieron condiciones de oferta crediticia más estrictas durante el año, mientras que la demanda también se percibía frágil producto de menores necesidades de inversión por parte de las empresas. Sin embargo, la actividad evidenció un repunte en la última parte, cerrando diciembre con una variación real de 0,4% en doce meses.

El crédito comercial tuvo un leve crecimiento de 0,1% en 2024, luego de dos años de caídas, impulsado por sectores específicos y menores tasas. Con una participación del 57% en las colocaciones totales, el crédito comercial presentó caídas generalizadas en la mayoría de los sectores económicos, salvo en minería, que destacó por su dinamismo en inversión. Hacia el cierre del año, se evidenció una recuperación apoyada en condiciones de oferta y demanda más expansivas, menores tasas de interés del segmento y la depreciación del peso, que incrementó el stock de créditos asociados al comercio exterior.

El crédito al consumo sigue rezagado y las colocaciones hipotecarias muestran un crecimiento limitado. La cartera de consumo tuvo una caída de 2,3% real anual, asociada tanto a factores de oferta, producto de cambios normativos y alta tasa de interés, como a factores de demanda debido a la pérdida de dinamismo que se observó en la creación de empleo. Por su parte, la cartera hipotecaria creció 1,7% real anual y si bien es el único segmento que presenta tasas positivas, esta expansión es más baja que el crecimiento histórico del segmento (promedio últimos 15 años: 7,1%). La debilidad en la oferta y demanda hipotecaria estuvo principalmente ligado a niveles elevados de tasas de interés.

Proyecciones para 2025 anticipan una recuperación moderada de la actividad crediticia. La mejora esperada en los fundamentos macroeconómicos -particularmente en consumo privado, inversión y mercado laboral- debería reducir la morosidad y estimular una recuperación gradual en las colocaciones comerciales y de consumo. Sin embargo, las tasas largas permanecerán elevadas, lo que, sin nuevas políticas de apoyo al rubro inmobiliario, hace prever un crecimiento acotado en las colocaciones para la vivienda.

Tasas de política monetaria más cerca de sus niveles neutrales y deuda pública se estabilizaría

El Banco Central continuó con su proceso de normalización monetaria en 2024, ajustando gradualmente su estrategia. El año comenzó con el Consejo recortando la Tasa de Política Monetaria (TPM) en 100 pb en enero, llevándola hasta 7,25%, señalando una senda más rápida de normalización monetaria, con la perspectiva de que la inflación iba a continuar con una acelerada convergencia. Sin embargo, en la reunión de abril, instancia en que se recortó la tasa en 75 pb, hubo un cambio de tono ante las sorpresas al alza en actividad e inflación, apuntando a futuros recortes más graduales. En junio, cuando se tuvo mayor certeza del efecto del descongelamiento en las tarifas eléctricas, el Consejo ajustó su estrategia adelantando que, si bien el proceso de recortes continuaría, este sería menos agresivo. Esto respondía a que el shock inflacionario es de oferta y de carácter transitorio, por lo que la política monetaria solo debe ajustarse para mantener la dosis en términos reales. Con todo, la TPM acumuló una reducción de 325pb en el año, para terminar en 5%.

Expectativas para 2025: pausa inicial y reanudación gradual de recortes en la TPM. Con una Tasa de Política Monetaria cercana a sus valores neutrales, se proyecta una pausa en los recortes durante la primera mitad de 2025 debido a riesgos inflacionarios al alza, un tipo de cambio depreciado y precios internacionales del petróleo en aumento. A lo anterior se suma la volatilidad en los mercados internacionales, causada por tensiones geopolíticas y la incertidumbre sobre el manejo monetario de la Fed. A partir del segundo semestre, con una inflación en descenso y menor volatilidad externa, se estima que el Banco Central retomará los recortes, con tres ajustes adicionales para cerrar el año en 4,25%, nivel considerado neutral.

En el área fiscal, en 2024 el déficit estructural habría superado la meta establecida. Después de dos años donde prácticamente se cumplió (o sobrecumplió) la meta de déficit fiscal, el déficit fiscal estructural sería superior al 1,9% fijado como meta para dicho año. La causa detrás de este mayor déficit estaría asociado a menores ingresos del litio por la caída del precio internacional y a un resultado por debajo de lo esperado en la Operación Renta. Lo anterior fue parcialmente compensado por una mayor recaudación de IVA. Con cifras a noviembre, los ingresos fiscales acumulados exhiben un avance de 0,5% real a/a. Esto estuvo explicado, principalmente, por los ingresos tributarios (5,3% a/a), mientras que las rentas de la propiedad cayeron 61,7% en el período producto de la caída en el precio del litio. Por su parte, el gasto aumentó 5,8% real acumulado a noviembre, mes en el que el déficit fiscal alcanzó 2,7% del PIB, por sobre la proyección del último Informe de Finanzas Públicas. Esto se dio a pesar del recorte de gasto que hizo el Gobierno ante el resultado en ingresos menor al que se había estimado. Así, estimamos que el déficit fiscal cerró el ejercicio en torno a 2,7%.

Para 2025, si bien esperamos que se retome el cumplimiento de la meta fiscal (déficit estructural de 1,1%), los riesgos siguen al alza en un estrecho escenario. Dada la estrechez fiscal y menores ingresos a los anticipados, el Gobierno dio a conocer un recorte de $544 miles de millones para el gasto de 2025. De esta manera, contemplamos que se reduciría el déficit efectivo a 1,7% del PIB (estructural de 1,1%) y se lograría la estabilización de la deuda bruta en 42% del PIB. No obstante, el escenario en su conjunto sigue siendo de pocas holguras, implicando que la conducción seguirá necesitando un manejo cauteloso en los próximos años.

CONTACTO

- (56 2) 2320 1021

- Accede a nuestros informes en: https://banco.santander.cl/estudios

Este informe ha sido preparado solo con el objetivo de brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.