Puntos destacados

- Reserva Federal concreta agresiva reducción de la tasa. La desaceleración del IPC en EE.UU. y un mercado laboral menos robusto llevaron a un contundente recorte en la tasa de referencia de 50 pb, por sobre lo previsto, y al anuncio de nuevas rebajas en las próximas reuniones. El Banco Central Europeo redujo su tasa de referencia en 25 pb, mientras que el de Inglaterra la mantuvo en 5%.

- Mercados globales renuevan el apetito por riesgo. Condiciones financieras más favorables gracias al ajuste esperado en las principales tasas de política, junto a los estímulos para reactivar la economía china, han llevado a repuntes bursátiles, disminuciones en las tasas de largo plazo y un debilitamiento global del dólar.

- Activos financieros locales se acoplan a favorables resultados internacionales. El IPSA y el tipo de cambio revirtieron parte de las pérdidas previas y se recuperan en línea con el aumento del precio del cobre, la menor presión al diferencial de tasas y una menor aversión al riesgo. Anticipamos que el tipo de cambio se encamina a cerrar el año en torno a $ 890.

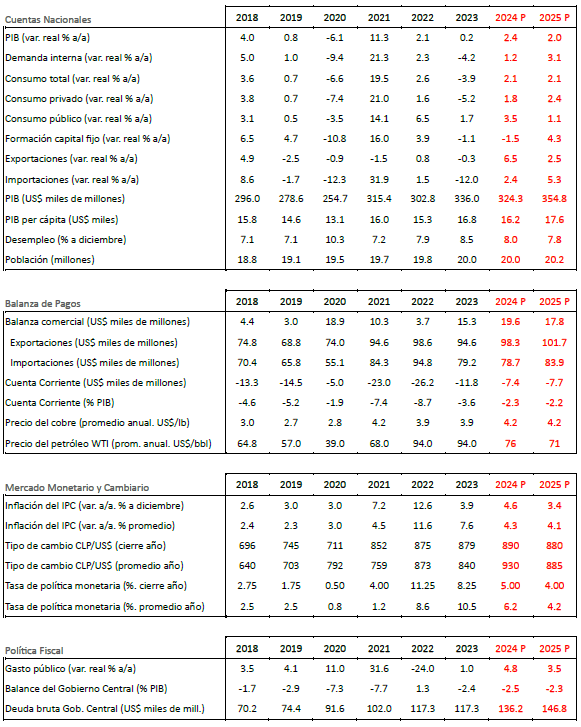

- La actividad doméstica se recupera en julio (4,2% a/a) impulsada por factores transitorios. El adelantamiento de las vacaciones de invierno y el dinamismo pesquero explicaron la mejora en servicios y manufactura. Para agosto, elementos puntuales como la huelga en un yacimiento minero y los apagones tendrán un efecto negativo sobre la variación mensual del Imacec, pero mantendría un crecimiento en torno a 2,2% a/a.

- Mercado laboral pierde fuerza en julio. La destrucción de puestos de trabajo por sobre los factores estacionales habituales llevaron a la tasa de desempleo a 8,7%. En tanto, los indicadores de demanda permanecen castigados, aunque se observa alguna evidencia de estabilización. Hacia delante, el desempleo disminuirá beneficiado por el dinamismo económico y factores estacionales.

- IPC de agosto sube levemente (0,3% m/m) pero alcanza su mayor registro en 12 meses (4,7% a/a). Para septiembre estimamos un avance mensual de 0,4%, mientras que el registro de octubre se verá impactado por una nueva subida de las cuentas de electricidad. Así, corregimos levemente al alza nuestra proyección a diciembre 2024 hasta 4,6% (4,5% previa).

- Banco Central reanuda los recortes en su reunión de septiembre, disminuyendo la TPM en 25 puntos base. Asimismo, el IPoM del tercer trimestre corrigió a la baja el corredor de tasas, ante el contexto de menor dinamismo del gasto interno y mejores condiciones financieras globales. Anticipamos una tasa en torno a 5% a fines de 2024, sin descartar la opción de recortes más agresivos en caso de mayores riesgos a la baja para la actividad.

Descargar PDF

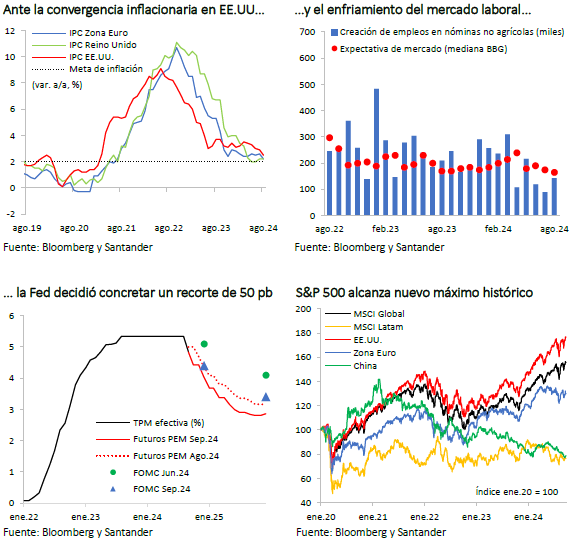

Con un ajuste de 50 pb la Reserva Federal da inicio al ciclo de normalización monetaria

En el último año, además de las tensiones geopolíticas y las preocupaciones por la desaceleración del gigante asiático, uno de los principales focos de atención y volatilidad en los mercados internacionales ha sido cuándo y cómo la Reserva Federal (Fed) daría inicio al proceso de normalización monetaria, luego de haber mantenido la tasa de referencia en máximos relativos desde julio de 2023. Así, tras un primer y contundente recorte de 50 pb en la esperada reunión de septiembre, los agentes de mercado ahora se concentran en la gradualidad y velocidad de ajuste de los futuros movimientos. A ello se sumó el anuncio de medidas de estímulo en China que reforzaron el optimismo en los mercados.

En una decisión no unánime (11 – 1), el FOMC flexibilizó el rango efectivo de la tasa de política de EE.UU. llevándolo a 4,75% - 5% con una postura algo más dovish que la prevista, centrada en el enfriamiento del mercado laboral (tasa de desempleo: 4,4% para 2024 vs. 4% proyectado en junio) y una convergencia inflacionaria a la meta de 2% algo más rápida que la estimada previamente. El presidente de la Fed, Jerome Powell, afirmó que dicha medida ayudaría a limitar la posibilidad de una recesión, al tiempo de no comprometer ajustes de la misma magnitud hacia adelante. La actualización de proyecciones económicas sugirió también que el crecimiento del PIB se mantendría en 2% hasta 2027. Con todo, se anticipan dos recortes adicionales de 25 pb en la tasa en lo que resta del año, sin descartar una nueva disminución de 50 pb en la reunión de noviembre (futuros: 60% de probabilidad).

En el ámbito político, y ad portas de entrar en la recta final de una estrecha carrera presidencial de cara a las elecciones de noviembre, la cámara de representantes estadounidense presentó un nuevo proyecto de ley de financiación provisional para evitar el cierre parcial del Gobierno federal, el cual debe ser aprobado con prontitud por el Congreso antes del inicio del nuevo año fiscal (1 de octubre).

Respecto de China, las últimas cifras de actividad han seguido dando señales de desaceleración (ventas minoristas: 2,1% a/a vs. 2,7% previo; producción industrial: 4,5% a/a vs. 5,1% previo), por lo que el Banco Popular de China decidió anunciar medidas de estímulo para sumar esfuerzos para la reactivación económica (recortes al coeficiente de reservas bancarias que liberará más de US$ 100 mil millones en liquidez, reducción de sus tasas de política de corto plazo y a las hipotecarias vigentes, así como un menor porcentaje de pago inicial para segundas viviendas, entre otros). Esto, en medio del desafío de cumplir con el objetivo autoimpuesto de un crecimiento del PIB de 5% para este año e impulsar a su frágil sector inmobiliario que ha seguido lastrando el desempeño económico.

En este contexto de renovado optimismo, el dólar global se ha debilitado 1% para ubicarse en niveles más cercanos a 100 puntos, mientras el índice de volatilidad refleja una relativa estabilidad luego del episodio de pánico experimentado el mes previo (VIX: 16 puntos). Así, los menores costos de endeudamiento esperados y el impulso a la economía china ayudaron a estimular el apetito por activos de mayor riesgo, por lo que los índices bursátiles exhibieron ganancias en varios mercados (MSCI global: +2%), en particular en EE.UU. (+2%), donde el S&P 500 registró un nuevo máximo histórico al superar los 5.700 puntos. La excepción fueron las plazas de Latinoamérica, lideradas por caídas en México (-1%) y Brasil (-3%). China, en tanto, revirtió completamente las pérdidas bursátiles del mes tras las medidas anunciadas, cerrando con un avance de 1%.

Por su parte, las tasas de largo plazo en las principales economías moderaron las intensas caídas que anticiparon el movimiento, tras conocida la agresiva decisión de la Fed, retrocediendo 3 pb en promedio con respecto a nuestro informe anterior, con el T10 de EE.UU. en torno a 3,7% (-6 pb).

El Banco Central Europeo (BCE), en tanto, redujo en septiembre los costos de endeudamiento en 25 puntos básicos por segunda vez en el año y de manera unánime, llevando la tasa de depósitos a 3,5% en línea con lo esperado. Si bien mantuvieron un sesgo data dependiente, reafirmaron que el balance de riesgos para la actividad sigue sesgado a la baja. Lo anterior se vio reforzado por los indicadores PMI, los cuales decepcionaron en su lectura preliminar de septiembre, llevando al índice compuesto a terreno contractivo, por primera vez desde febrero (48,9 vs. 50,5 esperado). Más aún, la inflación confirmó su convergencia durante agosto (2,2% a/a vs. 2,6% previo). En este contexto, el mercado anticipa nuevos ajustes en las tasas con mayor probabilidad de ocurrencia en la reunión de diciembre.

Por su parte, el Banco de Inglaterra (BoE) tras iniciar el proceso de recortes en agosto (-25 pb), optó por mantener su tasa de interés oficial en 5%, en línea con lo previsto y argumentando estar dispuesto a realizar ajustes graduales, por lo que se espera un nuevo movimiento en noviembre. La caída en los últimos registros de PMI reforzaron dicha postura (PMI compuesto: 52,9 vs. 53,5 esperado).

Al cierre de la semana pasada, y en línea con lo esperado por el mercado, el Banco de Japón (BoJ) decidió mantener estable su tasa de interés en 0,25%, luego de que en la reunión de julio decidiera sorpresivamente elevarla desde 0,1% al nivel actual. El gobernador del BoJ, Kazuo Ueda, señaló que percibe un desempeño positivo de la economía. Pese a ello, no se descarta un nuevo incremento de la tasa en un futuro próximo, lo que vuelve a poner presión sobre las posiciones de carry trade.

Commodities exhiben alta volatilidad

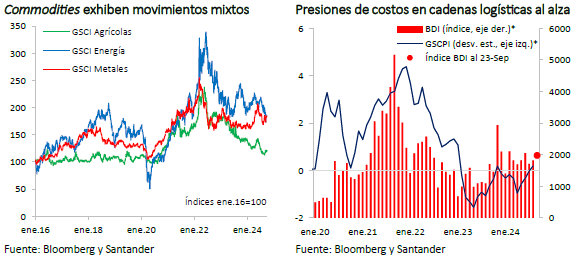

En medio de los riesgos geopolíticos y las expectativas de una menor demanda global, los precios de las materias primas fueron otro factor de volatilidad en el último mes. Impulsado por la disminución de los precios de los productos energéticos (-3%), el índice agregado de commodities terminó virtualmente estable, compensando la incidencia positiva por parte de los productos agrícolas (+5%) y los metálicos (+1%). Destaca el significativo repunte del cobre en el margen tras los anuncios de estímulos en China, cotizándose al cierre de este informe en torno a US$ 4,4 la libra (+6% mensual).

Uno de los indicadores relevantes durante la pandemia fue el de los costos logísticos, los que volvieron a sus niveles previos luego de levantarse la mayoría de las cuarentenas. Sin embargo, en los últimos meses se observa un resurgimiento de las presiones (Baltic Dry Index: +15% en el mes), lo que inclina la balanza de riesgos para la inflación global al alza, y vuelve a ser un elemento clave a monitorear.

El petróleo WTI ha caído 3%, hasta niveles en torno a US$ 72 el barril, producto de una desaceleración en la demanda tanto de China como de EE.UU. No obstante, en la APPEC del presente mes, se afirmó que otros centros de demanda, como la India, podrían compensar esta situación e impulsar los precios del petróleo debido a patrones de consumo en aumento. Sin embargo, tanto la OPEP como la Agencia Internacional de Energía (AIE) recortaron sus previsiones de demanda de petróleo para 2024, a raíz de la moderación exhibida por parte de los miembros de la OCDE.

Con todo, para 2024 mantenemos nuestra visión de que el precio promedio del cobre se mantendría en US$ 4,2 la libra, mientras el petróleo WTI cerraría el año con un promedio de US$ 76 el barril, sin grandes cambios respecto a nuestro informe previo. Sin embargo, para el próximo año, la tendencia en el caso de los productos energéticos se corrige levemente a la baja (promedio 2025 precio del petróleo WTI: US$ 71 el barril vs. US$ 74 el barril previo).

Mercados locales se acoplan al vaivén externo

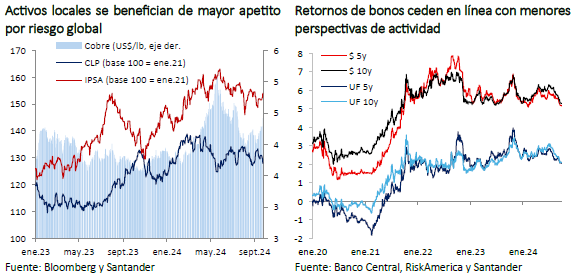

Los precios financieros en Chile han estado sujetos al cambiante e intenso ritmo del escenario internacional y sus riesgos, pero también respondiendo a cifras internas y una postura más dovish por parte de la autoridad monetaria local. La bolsa, luego de acumular fuertes pérdidas y alcanzar su nivel más bajo a principios de mes (6.215 puntos), repuntó de manera importante durante el último período, en línea con las correcciones globales de los principales activos financieros. Aun así, al cierre de este informe el IPSA se cotizaba por sobre los 6.400 puntos, con una caída mensual de 1% respecto del cierre estadístico de nuestro informe previo.

El tipo de cambio, con una dispersión de casi $ 50 en un par de semanas, exhibe al cierre de este informe una apreciación de más de 1% ubicándose cerca de $ 910, impulsado tanto por el debilitamiento global del dólar como por el significativo aumento del precio del cobre (+6% en lo que va del mes) tras los esfuerzos por estimular la economía China. A ello, se suma la menor presión en el diferencial de tasas con EE.UU. ante el inicio de la normalización monetaria por parte de la Fed. Con todo, anticipamos que el tipo de cambio se encamina a cerrar el año en torno a $ 890.

Por su parte, en el mercado de renta fija destaca una caída generalizada de las tasas tanto de corto como de largo plazo, apostando por reducciones adicionales de la TPM hasta el próximo año (tasa swap a 1 año: -50pb se ubica en 4,7%), en un contexto de condiciones financieras externas menos estrechas. A su vez, las tasas benchmark de largo plazo exhiben retrocesos significativos, alcanzando mínimos del año (BTP10: -40 pb en 5,3%; BTU10: -30 pb en 2,1%), mientras el premio por riesgo soberano se mantiene relativamente estable (CDS5: 56 pb). La caída en las tasas internacionales y menores perspectivas de crecimiento económico local habrían sido factores relevantes de este descenso.

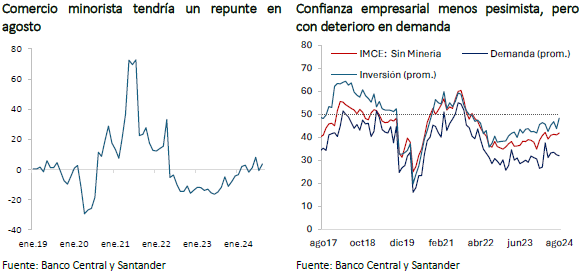

Actividad se acelera en julio impulsada por ajustes transitorios

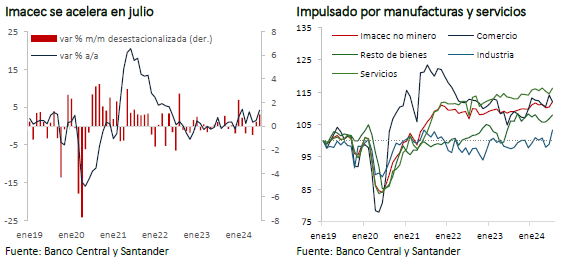

El Imacec de julio sorprendió las expectativas al alza (4,2% a/a vs. Bloomberg: 2,7%; Santander: 3,3%), ante el ajuste del sector servicios (5,3% a/a), luego del adelantamiento de las vacaciones de invierno que implicaron una semana más de clases respecto del año anterior. A esto se suma el fuerte impulso del sector manufacturero (7,8% a/a) por el dinamismo pesquero. En términos desestacionalizados, también son los sectores de servicios (1,6% m/m) y manufacturas (4,4% m/m) los que explican el avance de 1% en el margen de la actividad. Por el contrario, el sector comercio presentó una caída en el margen (-1,8% m/m), en parte, por el ajuste luego de las ofertas del mes pasado, pero que, beneficiado por la baja base de comparación, exhibió un crecimiento interanual (4,9% a/a).

La minería también registró un retroceso en el margen (-2,5% m/m desestacionalizado), pero sigue con un mayor nivel que el exhibido hace un año por lo que registra una expansión interanual (3,4%). Estos resultados estuvieron afectados por factores estacionales y transitorios, en parte arrastrados de junio, como el adelantamiento de las vacaciones, pero que ya no estarán presentes en lo que viene.

Para agosto, datos preliminares apuntan a una desaceleración mensual. El índice de confianza empresarial sin minería registró una leve mejora, pero manteniéndose en nivel pesimista y con el componente de demanda que se deteriora. Adicionalmente, se reducen tanto las importaciones de consumo (-7,3% a/a vs 7,1% a/a en julio) como las de capital (-10,8% a/a vs -0,2% en julio), aunque datos de ventas diarias del comercio minorista apuntan a un avance del sector (3,7% a/a real). Finalmente, es importante tener en mente algunos efectos puntuales ocurridos en agosto que influirán negativamente en la actividad, como la huelga por tres días en la mina Escondida y los apagones que afectaron a parte del país como se puede observar en la desaceleración de la generación eléctrica, especialmente en la ERNC que afecta en mayor medida al Imacec por su alto valor agregado. A pesar de este menor dinamismo mensual, estimamos que el Imacec de agosto presentará una variación interanual positiva, por efecto base, en torno a 2,2%.

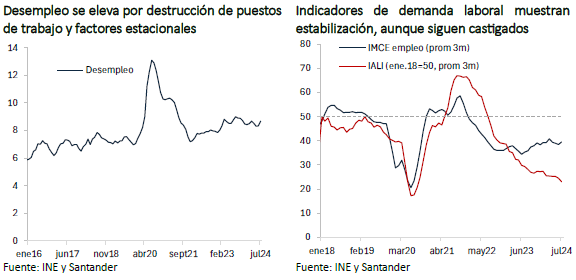

Mercado laboral pierde fuerza impulsado por factores estacionales

En el trimestre móvil terminado en julio se registró una destrucción de puestos de trabajo (-63.900) mayor a los patrones estacionales habituales -siendo la primera vez en casi un año- y una caída de la fuerza de trabajo (-32.600) que también fue negativa en términos desestacionalizados. Así, esta pérdida de empleo es la que explica el aumento en la tasa de desempleo que alcanza el 8,7% (8,3% previo), aunque afectado por factores estacionales que tenderán a revertirse en meses siguientes.

El deterioro es determinado, principalmente, por el empleo de cuenta propia (-55.400), mientras que el asalariado retrocede (-1.500), aunque en menor magnitud a lo esperado debido a efectos estacionales, lo que da cuenta de una mejora. Esto último se da por el resultado del sector privado que registra un avance en el margen al controlar por estacionalidad. Lo anterior se condice con la mejoría en el empleo formal, siendo el sector informal el que sufre un deterioro. Así, la tasa de ocupación informal retrocede hasta 27,6% (28,2% previo), manteniéndose por debajo de los niveles previos a la pandemia. En relación con esto último, es importante tener presente la discrepancia que mantienen los datos administrativos respecto de la evolución del empleo formal, donde tanto cotizantes dependientes en AFP como en el seguro de cesantía continúan con una tendencia descendente y por debajo de niveles del año previo, contrario a lo registrado por el INE.

Por su parte, indicadores de demanda se mantienen castigados, aunque con algunas señales de estabilización. El índice de avisos laborales por internet del Banco Central continúa deteriorándose, mientras el componente laboral del índice de confianza empresarial, si bien sigue prácticamente estancado, registra algunas mejoras en el margen.

Con todo, aún esperamos que el mercado laboral continúe mejorando hacia delante. La recuperación de la actividad económica dará dinamismo al empleo que, sumado a la evolución estacional habitual, permitirán un descenso en la tasa de desempleo hacia finales de año.

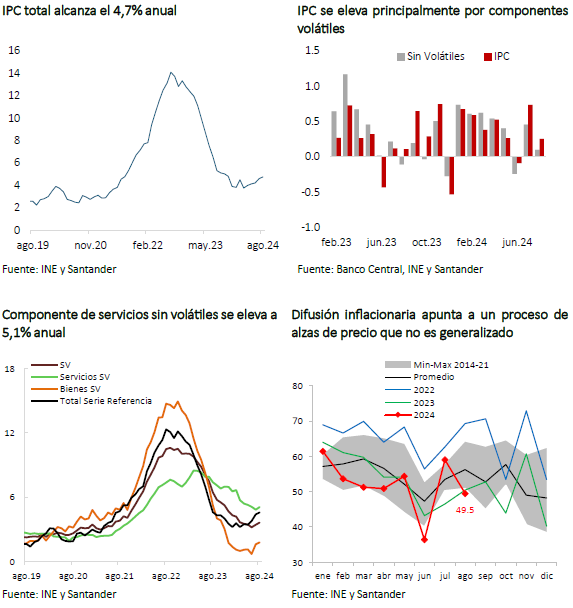

IPC de agosto sorprende marginalmente al alza, incidido por elementos volátiles

El IPC de agosto sorprendió algo (0,3% m/m) a las expectativas del mercado y a nuestra proyección (Bloomberg: 0,2%; Santander: 0,2%), resultando en el mayor registro en 12 meses (4,7% a/a), con una inflación acumulada de 3,4% en lo que va del 2024. Por otra parte, la serie referencial utilizada por el Banco Central para sus decisiones de política monetaria se elevó hasta 4,6% (4,4% mes previo).

Dentro de los factores que tuvieron mayor influencia en el dato mensual se encuentra la división alimentos y las bebidas no alcohólicas (0,5% m/m; incidencia 0,112 pp) con algunas líneas que sufrieron el impacto de las lluvias. A lo anterior se suma la división de vivienda y servicios básicos (0,4% m/m; con incidencia 0,071pp.), destacando el gas licuado en línea con el incremento internacional del precio de los combustibles. El índice de difusión (porcentaje de productos que componen la canasta que subieron de precio en el mes) cayó respecto al mes previo a un 49,5% (59% mes anterior), acercándose a los mínimos para un mes de agosto, dando cuenta de un fenómeno inflacionario que se mantiene acotado.

El IPC sin volátiles tuvo un menor avance que el total (0,1% m/m), elevándose la cifra anual hasta 3,7% (3,4% en julio). Al analizar en detalle, destaca el componente servicios con un alza anual de 5,1% (0,4% m/m), dentro del cual el grupo arriendo acumula en el año un alza de 4,3% (0,4% m/m; incidencia 0,028 pp) reflejo de la inflación pasada.

Para septiembre, proyectamos un avance mensual de 0,36% donde los efectos cambiarios serían más bien acotados y se evidencia una menor cotización internacional del precio del petróleo. Hacia adelante, como ya es conocido, los shocks inflacionarios por el alza de la luz en octubre y enero próximos serán el principal componente del aumento de la inflación de corto plazo. Aunque debido a su carácter transitorio, no deberían afectar el proceso de convergencia, la que estará determinada por el accionar de la política monetaria, menores presiones de la demanda agregada y menores precios internacionales de energía.Con todo, elevamos nuestra proyección para la inflación a 4,6% en diciembre de 2024 (4,5% previa). En tanto, para el cierre de 2025 subimos nuestra estimación a 3,4% por los efectos de segunda vuelta de la inflación pasada.

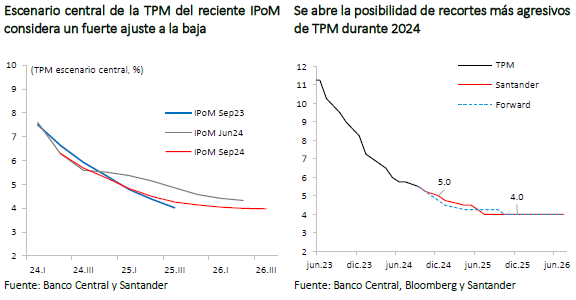

Banco Central de Chile reanuda recortes de tasa e incorpora sesgo expansivo

En un movimiento ampliamente esperado por el mercado, y en línea con nuestras estimaciones, el Consejo del Banco Central (BCCh) decidió, de manera unánime, retomar el proceso de normalización monetaria, tras una pausa táctica realizada a fines de julio y redujo la tasa de referencia en 25 pb para llevarla a 5,5%.

La decisión respondió a la baja en el balance de riesgos inflacionarios, lo que dio pie incluso para que las opciones de política contemplaran un recorte de 25 pb o 50 pb, según se desprende de la minuta de la reunión. No obstante, esta última alternativa “fue descartada rápidamente”, probablemente sopesando el ruido que podría generar en el mercado una sorpresa de esa magnitud.

Junto con el ajuste en la TPM, el Informe de Política Monetaria (IPoM) de septiembre corrigió a la baja el corredor de tasas, ante el contexto de menor dinamismo del gasto interno y mejores condiciones financieras globales, tras el inminente proceso de normalización monetaria por parte de la Reserva Federal. Así, el instituto emisor estimó que el escenario central para la TPM tendría un nivel final en torno a 5% en 2024, con rebajas de 25 pb en las reuniones de octubre y diciembre, y para fines de 2025 alcanzaría la tasa neutral de 4%, cuya estimación mantuvo sin cambios respecto del año anterior.

Nuestras proyecciones también se han ido tornando más expansivas. Para lo que resta del año, estimamos un recorte de 25 pb en la reunión de octubre y otro en diciembre, para finalizar en torno a 5% (vs 5,25% en nuestro Informe previo). No obstante, si el escenario externo comienza a incorporar más firmemente la posibilidad de una recesión económica en EE.UU., la Fed repite la dosis de rebaja en su próxima reunión en noviembre y la demanda interna muestra nuevas señales de debilidad, no es descartable que en la RPM de diciembre el instituto emisor opte por un recorte más intenso, de 50 pb.

En este entorno, los movimientos de tasas internacionales podrían implicar una apreciación adicional del tipo de cambio, lo que contribuiría a aliviar las presiones inflacionarias, todo lo cual reafirmaría la postura de una reducción más contundente de la TPM en diciembre. Las proyecciones recientes de las tasas de mercado también apuntan en esta dirección, anticipando una tasa en 4,75% al cierre de año, lo que reduciría el factor sorpresa. Para 2025, estimamos recortes de 25pb en cada reunión, alcanzando la tasa neutral de 4% a comienzos del segundo semestre.

A pesar de mejora en recaudación de julio, déficit fiscal continúa ampliándose

Los ingresos fiscales aumentaron en julio (4,0% a/a real), pero con un deterioro en los ingresos tributarios (-3,3% a/a real) debido a una caída en el impuesto a la renta que no logra ser compensada por la recuperación del IVA. Con esto, los ingresos acumulados a julio se redujeron un 3,7% a/a real, todavía afectado por la caída en el precio del litio que ha disminuido la recaudación del componente rentas de la propiedad.

El gasto en julio continúa aumentando más rápido que los ingresos (5,7% a/a real), afectados en mayor medida por el pago de intereses acorde con el calendario. Así, el gasto acumulado a julio creció 6,4% real anual, influenciado por el gasto en personal asociado a la salud y al Censo.

De lo anterior, el déficit acumulado al séptimo mes del año llega a 1,8% del PIB, cifra que deja un escenario complejo para alcanzar la meta del Gobierno de cerrar el año con 1,9% del PIB, especialmente considerando que en 12 meses alcanza el 3,7% del PIB. Por lo mismo, ante este escenario estimamos un déficit que alcanzaría un 2,5% del PIB en 2024. Esto es relevante en el contexto de la Ley de Presupuestos que será presentada en los próximos días donde, tal como ya ha sido evidenciado en los últimos Informes de Finanzas Públicas, el espacio para un mayor gasto es estrecho si se quiere cumplir con las metas fiscales, cosa que también ha hecho eco el Consejo Fiscal Autónomo que recomienda no tener una expansión del gasto de más de 1,6% en promedio para los próximos años.

CONTACTO

- (56 2) 2320 1021

- Accede a nuestros informes en: https://banco.santander.cl/estudios

Este informe ha sido preparado solo con el objetivo de brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.