Puntos destacados

- El proceso de desconfinamiento y las inyecciones de liquidez recibidas por los hogares han permitido continuar el proceso de recuperación. Si bien el Imacec de agosto subió menos de lo anticipado (2,8% m/m), se esperan buenas cifras para lo que queda del año, con lo que la economía cerraría con una contracción de entre 5% y 6%.

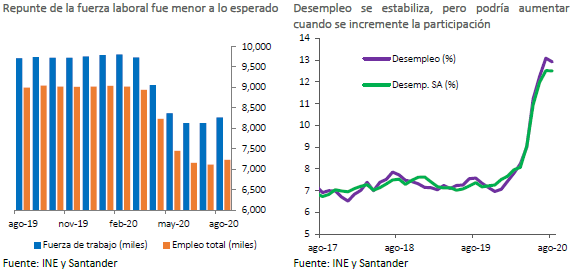

- El mercado laboral dio cuenta de una leve recuperación en agosto, impulsado por el proceso de desconfinamiento. La tasa de desempleo retrocedió hasta 12,9%, pero podría volver a aumentar en la medida que la fuerza de trabajo se recupere más rápido que el empleo.

- El IPC de septiembre (0,6%) estuvo por encima de lo esperado, impulsado por una fuerte expansión del consumo. Si bien, la inflación se ubicó por sobre la meta (3,1%), estimamos que será un efecto transitorio por cuanto las holguras de capacidad siguen muy abiertas.

- Precios de los activos locales se ven afectados por factores idiosincráticos. El peso volvió a depreciarse en las últimas semanas, a pesar de la recuperación del precio del cobre, en tanto que el IPSA tuvo un avance muy tímido, menor que otras bolsas de la región.

- Propuesta presupuestaria del Gobierno contempla mantener un volumen importante de gasto durante el próximo año, en línea con el acuerdo político de junio. A pesar de que se prevé un repunte importante de los ingresos, el déficit se mantendrá elevado.

- La recuperación de la economía global ha seguido progresando, pero de manera menos intensa debido a los rebrotes de la pandemia. Buenos datos en China y las posibilidades de nuevos estímulos fiscales ha alentado a los mercados. En este contexto, el FMI revisó al alza su proyección para el PIB del año, desde un -4,9% hasta un -4,4%.

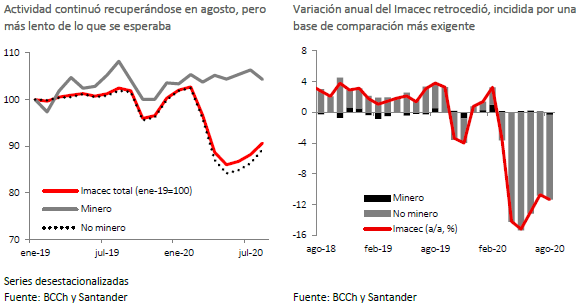

Descargar PDFEn agosto, la actividad –medida por el Imacec– volvió a mostrar una recuperación contra el mes previo (2,8% respecto de julio, -11,3% a/a), pero menos intensa de lo que se esperaba. En el mes se había comenzado a materializar el proceso de desconfinamiento, la movilidad había subido y la inyección de liquidez por el retiro de fondos de pensiones y los subsidios fiscales anticipaban un fuerte impulso al consumo. De hecho, antecedentes del INE mostraban que el comercio minorista había tenido un alza de más de 30% respecto de julio y se ubicaba en niveles incluso por sobre los previos a la pandemia. Las sorpresas negativas vinieron por el lado de la minería, que tuvo una contracción después de varios meses con registros robustos, las manufacturas, con un avance más lento de lo presupuesto, la construcción y algunos servicios aún afectados por las medidas de distanciamiento social.

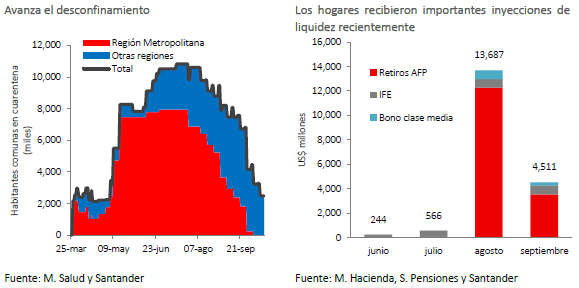

A pesar de esto, en los próximos registros seguiremos observando mejoras en la actividad debido a varios factores. Por un lado, el proceso de desconfinamiento ha seguido avanzando y el porcentaje de la población sujeto a cuarentena ha disminuido notablemente. Esto se ha reflejado en la movilidad que, de acuerdo con los indicadores de Apple, ya se ubica por sobre el 70% de lo que sería una situación normal.

En segundo lugar, está el shock de liquidez provisto por el retiro de los fondos de pensiones y los subsidios del Gobierno. De acuerdo con los antecedentes de la Superintendencia de Pensiones, hasta fines de septiembre se habían entregado cerca de US$ 16.000 millones, lo que equivale al 6% del PIB, con un monto promedio de $1,4 millones para casi 10 millones de personas. A ello se agregan los montos provenientes del Ingreso Familiar de Emergencia del Ejecutivo, que en julio alcanzaron US$ 690 millones y en agosto US$ 735 millones. Esta fuerte inyección de recursos seguirá impulsando el consumo hasta fines de año.

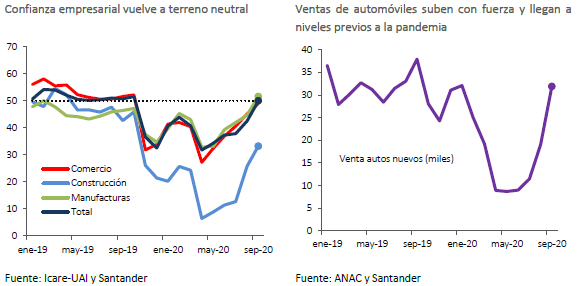

En septiembre algunos indicadores ya dan cuenta de una recuperación más robusta. Las ventas de automóviles nuevos subieron con fuerza y alcanzaron niveles previos a la pandemia; la generación eléctrica avanzó, luego de haber caído en agosto, y la confianza empresarial, medida por el IMCE, alcanzó su mayor nivel desde octubre del año pasado. Destaca que la percepción sobre la situación del país está levemente en zona optimista (50,4). A esto se agregan mejores datos de comercio exterior: las exportaciones crecieron 3,7% a/a (vs. -10,8% en agosto) favorecidas por un elevado precio del cobre y las importaciones tuvieron una contracción menos intensa que en meses previos (-12,6% a/a vs. -22,4% en agosto). Con estos antecedentes, prevemos un incremento mensual del Imacec de algo más 5% respecto a agosto, lo que implicaría una variación anual en torno a -6%.

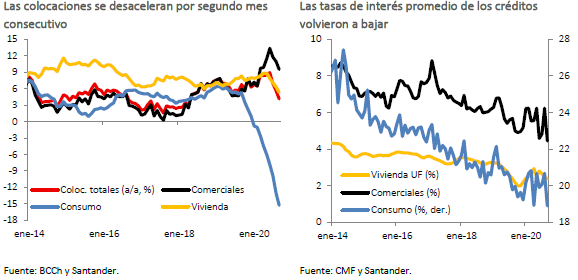

Las colocaciones comerciales han seguido expandiéndose, pero se observa una pérdida de impulso en los últimos meses. Detrás de esto está el hecho de que la inversión sigue muy contenida y que las empresas que se apalancaron al inicio de la pandemia para resguardar su liquidez podrían no estar necesitando tanto financiamiento. Los créditos de consumo han seguido cayendo, pero los indicadores de mora retrocedieron debido a la mayor liquidez de las personas. Las colocaciones hipotecarias también se han desacelerado, dando cuenta de la menor demanda por vivienda exhibida desde que se desató la pandemia.

Para el año, mantenemos nuestra mirada de una contracción del PIB de entre -5% y -6%. Esto supone que el proceso de desconfinamiento seguirá avanzando y no se registrarán rebrotes significativos de la pandemia que obliguen a restablecer medidas de cuarentena estricta.

Mercado laboral muestra primeros indicios de mejora

En agosto, luego de caídas sucesivas desde comienzos de la pandemia, se produjo un aumento del empleo (120 mil puestos de trabajo). La fuerza de trabajo también repuntó, aunque de manera algo menos intensa. Con ello, la tasa de desempleo retrocedió marginalmente (12,9% vs. 13,1% el mes previo). Este avance en el mercado laboral es aún tenue, si se consideran los casi dos millones de puestos de trabajo que se perdieron entre febrero y julio.

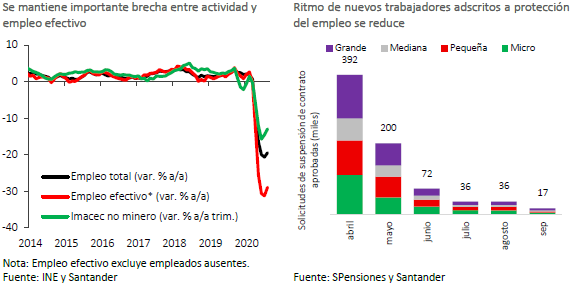

Hacia delante, conforme la economía se recupera y se levantan las cuarentenas, seguiremos viendo una recuperación del empleo. El avance del desconfinamiento también implicará que los trabajadores con suspensión de contrato puedan volver a sus actividades, lo que no impactará el empleo total, pero sí el empleo efectivo --que excluye a los trabajadores ausentes. Según el último reporte de la Superintendencia de Pensiones, al 27 de septiembre más de 750 mil trabajadores han tenido aprobada alguna modalidad de la Ley de Protección del Empleo. Pero en los últimos meses, el flujo de nuevos trabajadores acogido a este programa se ha reducido notablemente y, de acuerdo con un reporte del Ministerio del Trabajo dado a conocer el 20 de septiembre, cerca de 410 mil trabajadores ya se habían reincorporado a sus labores.

El índice de remuneraciones de agosto se mantuvo en niveles similares a meses previos, con un incremento anual de 2,9% (0,4% real). En tanto, el reajuste del salario mínimo sigue siendo discutido en el Congreso, luego que la propuesta original del Gobierno no prosperara. La última indicación del Ejecutivo propone un incremento de $ 6.000 (+1,9%), y una próxima revisión en abril. El guarismo fue aprobado por el Senado, pero es posible que tenga que ser discutido en Comisión Mixta al no contar con apoyo suficiente en la Cámara.

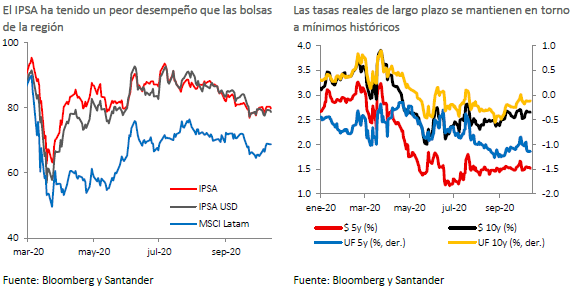

Activos locales pierden valor

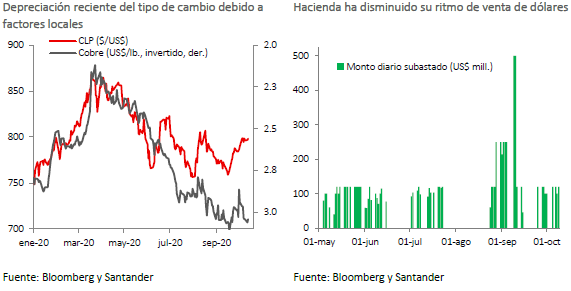

Después de apreciarse hasta mediados de septiembre, el peso se ha depreciado en las últimas semanas cotizándose en torno a $ 800. Esto, a pesar del fuerte repunte del precio del cobre y de la debilidad global que ha mostrado el dólar. Detrás de los movimientos del peso está, por un lado, la incertidumbre en la antesala del plebiscito constitucional y, por otro, el menor ritmo de venta de dólares del Ministerio de Hacienda.

El IPSA, por su parte, ha tenido una tímida recuperación luego de alcanzar mínimos cercanos a 3.500 puntos a finales de septiembre. Este aumento ha sido menor al de las bolsas de la región, dando cuenta de que los factores que han incidido en el tipo de cambio también han impactado los activos riesgosos. Las tasas de interés de largo plazo han revertido parcialmente las alzas observadas hacia fines de septiembre y, en el caso de las reales, se mantienen cerca de sus mínimos históricos.

Fuerte aumento del IPC refleja impacto de medidas de apoyo al consumo de los hogares

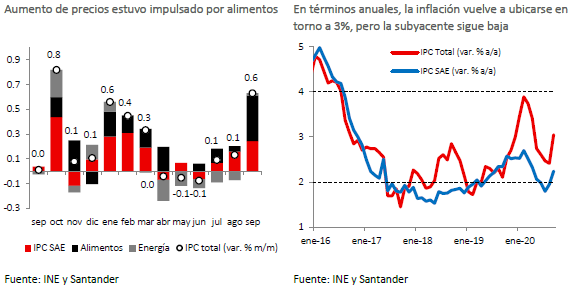

El IPC de septiembre (0,6% m/m) fue sustantivamente mayor a lo que esperaba gran parte del mercado (Bloomberg: 0,3%; EEE: 0,2%; EOF: 0,3%; forwards: 0,4%) y algo por sobre nuestra estimación (Santander: 0,5%). Detrás de este registro estuvieron las alzas en alimentos (1,8% m/m), principalmente en carnes y hortalizas; equipamiento para el hogar (1% m/m) y vestuario (1,7% m/m). Más allá de algunos factores estacionales que inciden en septiembre –y que se dieron con más fuerza este año– estos aumentos reflejan el impulso del consumo derivado de las inyecciones de liquidez que han recibido los hogares. Hace algún tiempo ya habíamos señalado que una de las consecuencias del retiro de los fondos de pensiones serían mayores presiones sobre los precios (ver Nota técnica: Impacto macroeconómico del retiro de fondos de pensiones). Los servicios tuvieron un alza acotada y su variación anual (1,7%) se mantuvo debajo del rango de tolerancia del Banco Central. Al excluir los precios de alimentos y de energía (IPCSAE), el alza del mes fue de 0,3%. Con ello, la variación anual del IPC se elevó hasta 3,1% mientras que la inflación subyacente subió hasta 2,2%.

Es importante destacar que la tasa de imputación de precios se mantiene elevada (28,2%) e incidió con particular intensidad sobre los precios de vestuario y equipamiento para el hogar este mes. Con todo, no es claro el sesgo que podrían haber introducido en las mediciones.

Hacia delante, vemos una moderación en las alzas de precios. Aquellos ítems que sufrieron incrementos por factores estacionales debiesen tener una cierta reversión en octubre. Sin embargo, las presiones derivadas del impulso al consumo se mantendrán por algún tiempo. A esto se agregan algunos factores puntuales como la reversión en el impuesto de timbres y estampillas (0,1pp de incidencia) y el hecho de que el tipo de cambio ha tendido a depreciarse en las últimas semanas. De esta manera, estimamos que el IPC de octubre tendrá una variación en torno a 0,2% m/m. En tanto, anticipamos que cerraremos el año con una inflación de 2,3%, lo que está en torno a lo que proyectó el Banco Central en su último IPoM.

A mediano plazo, las amplias holguras que presenta la economía seguirán conteniendo alzas de precios. Por lo mismo, prevemos que durante el 2021 la inflación volverá a situarse por debajo de la meta del 3%, y recién convergería hacia dicho nivel en 2022.

Presupuesto fiscal para 2021 se enmarca dentro del acuerdo político de junio

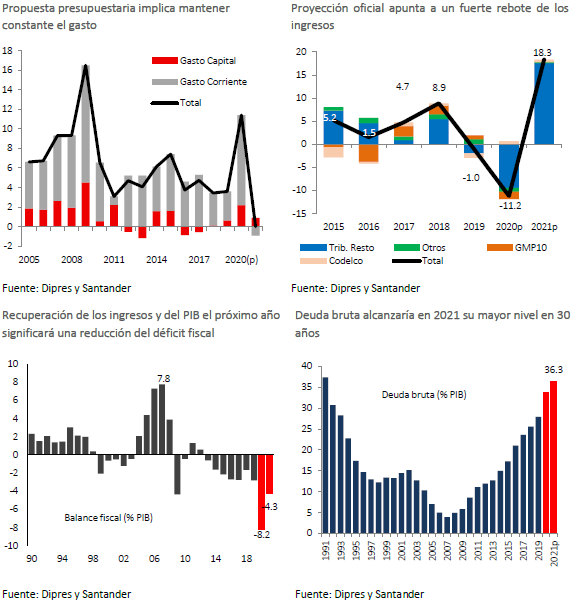

Los primeros días de septiembre el Gobierno ingresó al Congreso Nacional el proyecto de Ley de Presupuestos 2021, que contempla un gasto total por US$ 73.300 millones. La cifra representa un incremento real de 0% respecto a la estimación que tiene Hacienda para la ejecución 2020, la que, a su vez, equivale a un incremento de 11,4% respecto al gasto efectivo de 2019. Así, en 2021 se mantendría el mayor nivel de gasto fiscal que se ha visto este año –el que ha sido abultado por las medidas para enfrentar la crisis económica derivada del Covid-19–, para lo cual hace uso del denominado Fondo de Emergencia Transitorio. El monto asociado a este último sería de US$ 5.225 millones (7% del presupuesto), lo que muestra la magnitud de las medidas excepcionales y da cuenta de cuánto podría retroceder el gasto una vez que éstas se agoten.

Junto a la propuesta presupuestaria se presentó el Informe de Finanzas Públicas, de acuerdo al cual los ingresos fiscales tendrían una contracción de 11,2% este año y se expandirían 18% en 2021. Si bien la recuperación de los ingresos el próximo año es coherente con el mayor dinamismo esperado para la economía y la reversión de algunas medidas de alivio tributario aplicadas este año, estimamos que la proyección del IFP puede terminar siendo algo optimista.

Dadas las estimaciones de ingreso, el déficit fiscal en 2020 alcanzaría 8,2% de PIB, mientras que el próximo año retrocedería hasta 4,3% de PIB. Las necesidades de financiamiento del gasto generarán un aumento acelerado de la deuda bruta, que a fines de 2021 ya superaría 36%, su mayor nivel desde 1991.

Escenario global marcado por los rebrotes de la pandemia y posibles nuevas medidas de estímulo fiscal

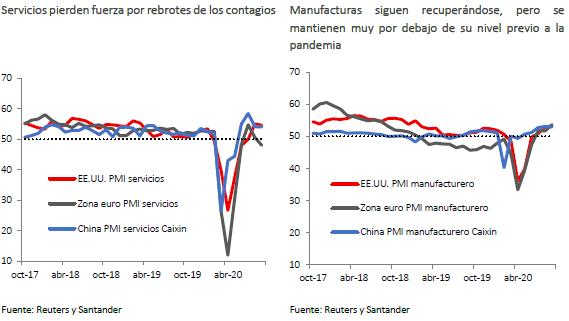

Los últimos datos de actividad a nivel internacional muestran que la recuperación ha perdido impulso en los países avanzados, afectada por los rebrotes de la pandemia en el hemisferio norte que han forzado a varios gobiernos a reimplantar medidas de distanciamiento social. Así, los PMI de servicios, tanto en EE.UU. como en Europa, retrocedieron en septiembre y en el caso del viejo continente se llegaron a ubicar por debajo del pivote neutral. Los sectores manufactureros, por su parte, siguieron expandiéndose, aunque se mantienen muy por debajo de lo que se observaba previo a la pandemia.

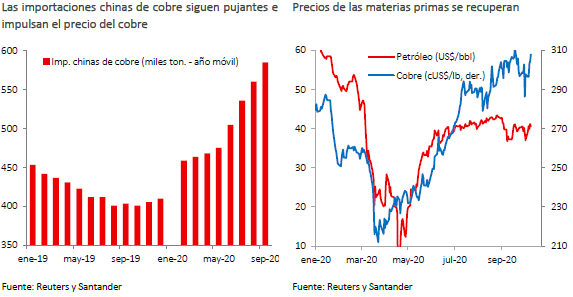

En China, si bien el PMI manufacturero tuvo un leve retroceso en septiembre (53,0 vs. 53,1 en agosto), los datos de comercio exterior dieron cuenta de un inusitado dinamismo. Las exportaciones crecieron 9,9% a/a en tanto que las importaciones aumentaron 13,2% a/a, muy por sobre lo esperado (0,3%). Destacaron las internaciones agrícolas desde EE.UU., y las compras de cobre (62% a/a) que recogen el impulso del sector industrial.

En este contexto, el FMI revisó al alza sus previsiones de actividad para el año, desde un -4,9% en junio hasta un -4,4%, debido a resultados menos negativos en el segundo trimestre en algunas economías y un repunte más rápido el tercer trimestre. A pesar de ello, advirtió que los riesgos se mantienen elevados.

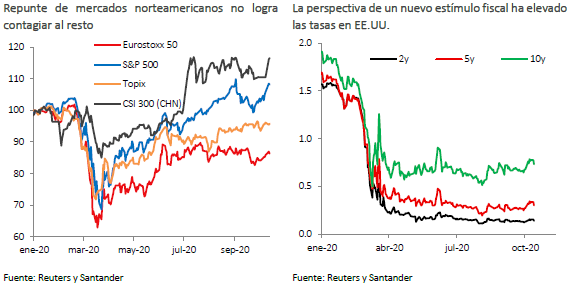

Los mercados bursátiles han tendido a repuntar en las últimas semanas debido a la creciente posibilidad de un nuevo paquete de estímulo fiscal en EE.UU., el que oscilaría entre US$ 1,6 billones y US$ 2,2 billones. De este modo, el S&P 500 ha recuperado gran parte del terreno que perdió en septiembre y otras plazas se han visto beneficiadas. Por su parte, las tasas largas se han incrementado de manera importante, pero el dólar se ha tendido a debilitar.

Los precios de los productos básicos también se han recuperado en las últimas semanas. El cobre se ha vuelto a cotizar en torno a US$ 3,05 la libra, impulsado por el fuerte crecimiento de las importaciones chinas. En tanto, el precio del petróleo ha subido hasta US$ 40 el barril, aún por debajo de los precios observados a inicios del mes pasado. La debilidad de la demanda y la mayor producción de la OPEP han sido factores importantes detrás de este desempeño.