Puntos destacados

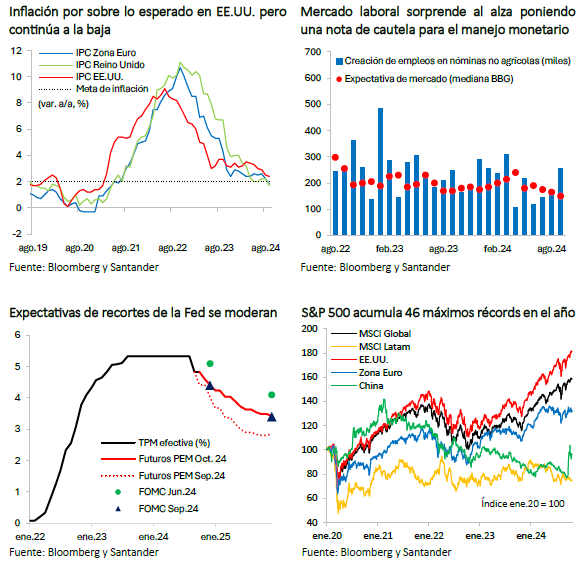

- En EE.UU. cifras laborales e inflacionarias sorprendieron al alza, lo que quita piso a recortes de tasa agresivos por parte de la Fed. Datos de desempleo menores a los esperados y una inflación mensual por sobre los pronósticos para septiembre vislumbran una trayectoria más gradual para el accionar de la Fed, alejándose la posibilidad de un nuevo recorte de 50 puntos básicos (pb).

- Mercados globales afectados por la incertidumbre internacional tras la intensificación del conflicto en Medio Oriente. Desde el último informe, el precio del petróleo presentó una fuerte alza producto de las tensiones que generó el escalamiento del conflicto bélico, aunque datos posteriores de inventarios en EE.UU. calmaron a los mercados.

- Mayor aversión al riesgo provocó el fortalecimiento del dólar global. En Chile, el tipo de cambio se depreció hasta $ 950, impactado además por la reversión del alza inicial de la cotización del cobre y nuevas presiones sobre el diferencial de tasas respecto de las externas.

- Actividad local retrocede en agosto (-0,2% m/m) ante resultados negativos de sectores no mineros. El resultado estuvo arrastrado por los eventos climáticos y cortes de luz en algunas zonas del país durante el mes, siendo de carácter transitorio. Para septiembre anticipamos una expansión del Imacec en torno a 1,5% anual, dejando al tercer trimestre con un avance de 2,6% interanual.

- Desempleo se eleva en agosto afectado por factores estacionales. El mercado laboral se deteriora ante una destrucción de empleos y una mejora en la fuerza de trabajo, con lo que la tasa de desocupación se eleva hasta 8,9%. Los salarios reales continúan al alza en medio de indicadores de demanda laboral que se deterioran.

- IPC de septiembre sorprende a la baja por componentes volátiles. El menor registro estuvo incidido por alimentos (-0,5% m/m), división estacional que normalmente aumenta en septiembre. Para octubre anticipamos un alza de 0,6% mensual, empujada principalmente por el componente volátil, producto del aumento de la electricidad. Así, la inflación anual alcanzaría 4,5% este año.

- Banco Central realizó un nuevo recorte de tasas en su reunión de octubre. Según anticipamos, el Consejo rebajó en 25 pb la TPM, tras débiles fundamentos de la economía local y un contexto externo volátil. En el escenario central, proyectamos otra reducción en diciembre, cerrando el año en 5%.

Descargar PDF

Condiciones financieras globales se estrechan ante mayor volatilidad

Desde nuestro último informe, la incertidumbre ha dominado los mercados internacionales. El ataque de Irán a Israel el pasado 1 de octubre desencadenó una serie de eventos bélicos que han mantenido a los mercados en constante fluctuación. El precio internacional del petróleo se disparó tras los ataques, con el WTI alcanzando US$ 80 por barril. Los analistas especulaban que, si el conflicto continuaba escalando, el precio podría llegar a US$ 100 por barril, niveles similares a los vistos durante la pandemia de COVID-19. A la fecha, los enfrentamientos se han moderado, Israel anunció centrar sus ataques solo en objetivos militares y las reservas de crudo de EE.UU. parecen adecuadas, permitiendo que los mercados operen con algo de alivio.

El pasado 18 de septiembre, la Reserva Federal sorprendió al mercado con un recorte de 50 pb (esperado Bloomberg: 25 pb) en su rango efectivo de la tasa de política de EE.UU., lo que generó especulaciones sobre una posible trayectoria más agresiva de recortes. No obstante, los datos de septiembre de la economía norteamericana moderaron estas expectativas. La tasa de desempleo (efectiva: 4,1%; Bloomberg: 4,2%; anterior: 4,2%) y la inflación (IPC) mensual sorprendieron al mercado (efectiva: 0,2%; Bloomberg: 0,1%; anterior: 0,2%). Otro dato inesperado fueron los cambios en las nóminas no agrícolas, lo que evidenció un mercado laboral más robusto en septiembre (efectivo: 254.000; Bloomberg: 150.000; anterior: 142.000). Todo lo anterior, sumado a los discursos de los oficiales de la Fed hasta la fecha, han vislumbrado un panorama de recortes graduales por parte del FOMC para las próximas reuniones, donde se esperan dos recortes de 25 pb cada uno antes de fin de año.

En cuanto a China, el gigante asiático sigue mostrando debilidad económica. Desde mediados de septiembre, el Gobierno chino ha estado anunciando una serie de estímulos económicos que inicialmente impulsaron la bolsa del país, acumulando un alza de más del 25%. Sin embargo, el entusiasmo se enfrió a medida que el mercado esperaba más estímulos, los cuales no llegaron o no convencieron en los montos anunciados. El PIB interanual del tercer trimestre en China se expandió por encima de las expectativas del mercado (efectivo: 4,6% a/a; esperado: 4,5%; trimestre anterior: 4,7%), aunque es el registro más bajo en los últimos seis trimestres y muestra cierta heterogeneidad entre sectores. Las cifras de producción industrial (efectivo: 5,4% a/a; esperado: 4,6%; anterior: 4,5%) y ventas minoristas (efectivo: 3,2% a/a; esperado: 2,5%; anterior: 2,1%) sorprendieron al alza, lo que contrasta con el desplome del sector inmobiliario, donde el precio de viviendas nuevas volvió a caer en septiembre (efectivo mensual: -0,71% a/a; agosto mensual: -0,73%). En base a lo anterior, el Banco Popular de China (PBOC, por sus siglas en inglés) anunció nuevas medidas de flexibilización, reduciendo el coeficiente de reservas obligatorio en otros 25 a 50 pb, liberando efectivo para impulsar el crédito.

En este contexto internacional de incertidumbre, el dólar global se ha fortalecido, subiendo más de 3% desde nuestro último informe (DXY: 104 puntos), mientras que el índice de volatilidad se ha incrementado en 3,8 pb en el mismo período (VIX: 19,2). A pesar del ambiente incierto, los mercados han mostrado números positivos, especialmente en EE.UU., donde el S&P 500 sigue registrando cifras récord, superando el histórico de 5.800 puntos, y podría seguir subiendo a fin de año. El CSI 300, principal índice bursátil chino, ha registrado un alza de 25% en un mes, un rally que comenzó con los anuncios del Gobierno. Aunque estos estímulos han decepcionado en las últimas semanas, el mercado accionario chino sigue alcista. En Latinoamérica, los resultados han sido dispares: en un mes, el IPSA (Chile) ha acumulado un alza de más de 4%, México más de 1%, mientras que Brasil ha registrado una caída de 0,25%.

En el mercado de renta fija, las tasas a largo plazo de la Fed han superado el 4% y el consenso de mercado apunta a nuevas alzas. Esto refleja un proceso de recorte de tasas más moderado en comparación con el de septiembre. Otro factor que refuerza esta perspectiva es la preocupación por el gasto fiscal de EE.UU., que está en su máximo histórico, excluyendo el período de la pandemia de COVID-19.

En la zona euro, la inflación de septiembre retrocedió en términos mensuales (efectivo: -0,1%; esperado: -0,1%; anterior: 0,1%), llevando la inflación interanual a caer al 1,7%, por debajo de su meta del 2%. En octubre, el Banco Central Europeo (BCE) redujo los costos de endeudamiento en 25 puntos básicos por segundo mes consecutivo y por tercera vez en el año, situando la tasa de depósitos en 3,25%, en línea con lo esperado. La decisión del BCE se basó en el buen progreso del proceso desinflacionario, las perspectivas inflacionarias afectadas por las recientes sorpresas a la baja en los indicadores de actividad económica y las condiciones de financiamiento que siguen siendo restrictivas. En este contexto, el mercado considera altamente probable un nuevo recorte de 25 pb en las tasas en la reunión de diciembre.

Por otra parte, el PIB del Reino Unido avanzó 0,2% en agosto respecto al mes anterior, tras dos meses de estancamiento, impulsado por la expansión de los sectores de servicios, producción y construcción. Las cifras indican que la economía está en vías de crecer en el tercer trimestre, aunque a un ritmo menor que en la primera mitad del año, cuando el Reino Unido superó a todos sus pares del Grupo de los Siete (G7). Sin embargo, no todo es positivo, ya que existe incertidumbre sobre el comportamiento de la economía en septiembre debido a una serie de advertencias del gobierno sobre el estado de las finanzas públicas, lo que ha afectado la confianza de consumidores y empresarios.

La inflación en Japón se desaceleró en septiembre (2,5% vs 3% en agosto), algo que no ocurría desde abril de este año, en la antesala de una nueva reunión del Banco de Japón (BoJ), donde el mercado espera que se mantenga la tasa de interés. Esta desaceleración está relacionada con los subsidios gubernamentales al gas y la electricidad, lo que limita su impacto en la política del BoJ.

Commodities exhiben alta volatilidad por conflicto en Medio Oriente

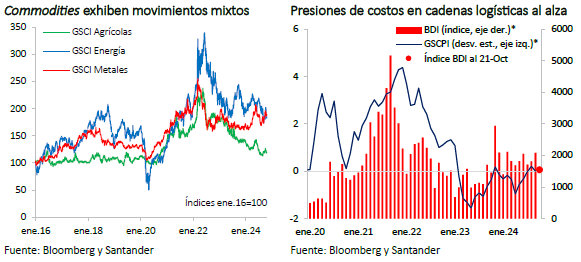

El escalamiento del conflicto en Medio Oriente ha aumentado la volatilidad de los mercados de materias primas. Desde el último informe, el futuro del cobre a un mes ha descendido 4,2% (US$ 4,4 por libra), incidido por la decepción que han generado los estímulos anunciados por el gobierno chino, manteniéndose su demanda contraída. Esta tendencia continuaría durante lo que queda del año, permitiendo cerrar 2024 con un precio promedio en torno a US$ 4,2, similar a la proyección de nuestro informe previo.

El petróleo ha presentado significativas fluctuaciones tras los episodios de violencia en dicha región. Antes del inicio del conflicto, el WTI bajaba a US$ 66 el barril, influenciado por una demanda contraída. Este valor se elevó hasta US$ 79 el barril cuando Irán comenzó los ataques sobre objetivos israelíes, acumulando un alza de más de 10% en una semana. No obstante, el anuncio de EE.UU. a mediados de mes sobre sus reservas petroleras, que superarían los 11 millones de barriles, dio cuenta de un menor riesgo de escasez hasta fines de año, incluso si el conflicto escalaba. Esto, sumado a una estrategia de ataque centrada en objetivos militares por parte de Israel, descartando centros de producción petrolífera o plantas nucleares, moderó los mercados y corrigió a la baja el precio mundial del petróleo.

Mercados financieros presentan movimientos dispares

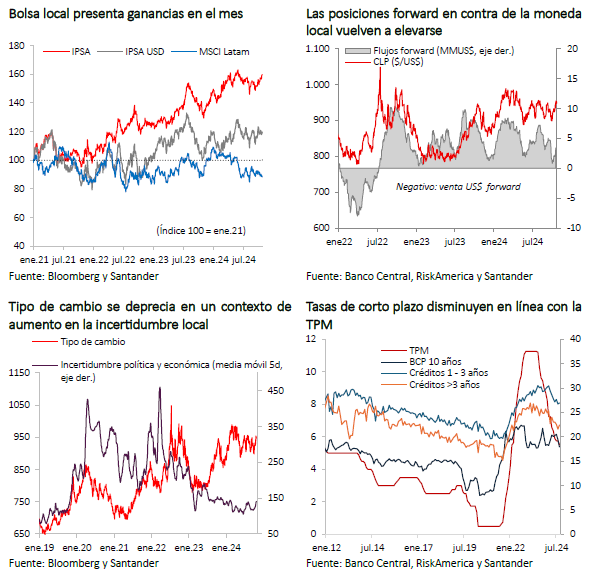

La elevada volatilidad de los mercados internacionales durante el mes de octubre ha generado un impacto dispar la valoración de los activos financieros locales. Por una parte, las medidas de estímulo anunciadas por el gobierno de China generaron un impulso en los precios de materias primas y un mayor apetito por riesgo global favoreciendo a los mercados de renta variable.

Así, el IPSA comenzó el mes con una marcada tendencia al alza, que lo ha llevado a acercarse a los 6.700 puntos, acumulando un retorno de casi 4% desde el informe anterior. Si bien este nivel aún es inferior al máximo histórico que alcanzó en mayo de este año, las perspectivas de nuevos recortes de tasas y un entorno de recuperación económica podrían otorgar un impulso adicional en lo que resta del año.

De igual forma, el tipo de cambio finalizó septiembre con una importante apreciación, por debajo de $ 900, gracias al alza del precio del metal rojo que llegó a encumbrarse por sobre US$ 4,6 por libra. No obstante, estas tendencias se han revertido en el transcurso de este mes, debido al fortalecimiento del dólar global, mayor aversión al riesgo, la intensificación de los riesgos geopolíticos y la moderación en el ritmo de recortes de tasas en EE.UU., lo que unido a nuevas rebajas de la TPM local han vuelto a estrechar el diferencial de tasas internas y externas. Lo anterior ha elevado los flujos forward en contra de la moneda local, con una posición que alcanza los US$ 3.400 millones al cierre de este informe vs US$ 815 millones a comienzos de mes. Finalmente, la incertidumbre política y económica local ha tendido a elevarse ad-portas de las elecciones municipales y de los recientes eventos que han afectado al entorno político. Todo lo anterior presionó la cotización del peso, que cierra este informe en torno a $ 950, nivel que supera lo que sugiere la evolución de sus fundamentales. En el escenario central, seguimos anticipando una corrección a la baja a fin de año, terminando en torno a $ 900 por dólar, en la medida que el dólar se debilita tras la materialización de los recortes de tasas en EE.UU. y se mantiene el precio del cobre en los niveles actuales.

La materialización de nuevos recortes de tasa por parte del Banco Central de Chile se ha trasladado a las tasas de interés de corto plazo, que presentan disminuciones en los plazos de hasta tres meses. Por su parte, las tasas de largo plazo han tendido a elevarse, en línea con los rendimientos internacionales, debido a perspectivas de una curva de tasas más alta (BTP10y: 5,6%; 30 pb). Esto tiene impactos directos en las tasas hipotecarias (en UF), lo que podría limitar una pronta recuperación del mercado inmobiliario.

Lo anterior ocurre en medio de premios por riesgo país que se mantienen acotados y en los niveles más bajos de la región, mientras que la clasificación soberana fue ratificada en A- por la agencia S&P al tiempo que elevó las perspectivas desde negativas a estables.

El contexto eleccionario local e internacional, producto de las elecciones presidenciales en EE.UU. a comienzos de noviembre, puede agregar nuevos signos de volatilidad a los mercados.

Actividad se desacelera en el margen por retroceso de sectores no mineros

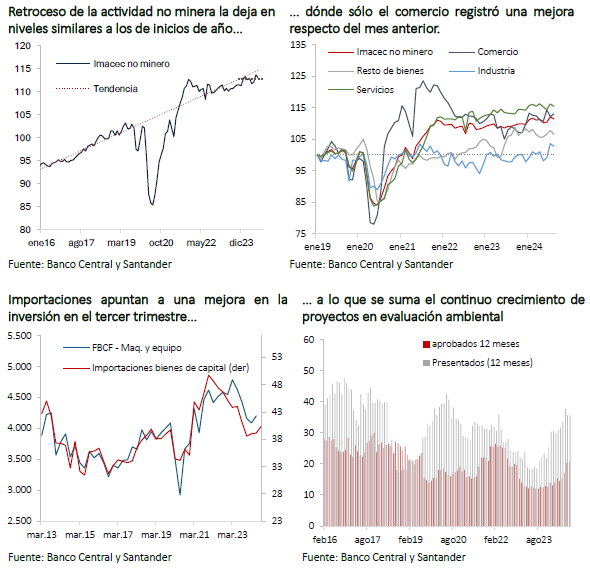

El Imacec se contrae en agosto en términos mensuales (-0,2% m/m desestacionalizados) con resultados mixtos entre sectores influidos por eventos puntuales, pero con un avance interanual (2,3% a/a) dada la baja base de comparación.

La actividad no minera es la que explica el resultado del mes (-0,5% m/m desestacionalizado), retornando a niveles registrados a comienzos de año. En agosto, solo el comercio registró un avance (0,7% m/m) impulsado por el componente minorista. El resto de los sectores registraron caídas en el margen, donde los efectos climáticos y cortes de luz habrían afectado el dinamismo de los servicios (-0,6% m/m) y el conjunto resto de bienes (-1,1% m/m) por la generación eléctrica. Adicionalmente, las manufacturas se contrajeron (-0,8% m/m), provocando una fuerte corrección luego de tres meses de expansiones, aunque permaneciendo en niveles por sobre los observados en los últimos dos años.

Por su parte, el sector minero (2,3% m/m) corrige la caída del mes anterior y logra contrarrestar en parte el deterioro de la actividad. Con esto, la minería se mantiene en torno a los niveles registrados durante el año, sin observarse una tendencia al alza.

Para septiembre, cifras adelantadas dan señales mixtas. Si bien la confianza empresarial se mantiene prácticamente sin variación respecto del mes anterior, el componente de demanda retrocede principalmente por una caída en el sector comercio, aunque se podría observar alguna mejora en segmento de durables según indican las ventas de autos nuevos. Al mismo tiempo, las exportaciones mineras continúan por sobre las registradas hace un año. Por su parte, las importaciones apuntan a una inversión que continuaría recuperándose en el tercer trimestre. A esto se suman los proyectos ingresados y aprobados a evaluación ambiental que continúan al alza, manteniéndose una buena perspectiva para la inversión hacia delante. Con todo, para septiembre anticipamos un crecimiento anual del Imacec en torno a 1,5%, que estará afectado por contar con un día hábil menos que en 2023, con lo que el tercer trimestre presentaría una expansión de 2,6% respecto del año anterior.

Hacia delante, las mejores perspectivas para la inversión, entorno financiero tanto local como internacional más holgado y demanda externa dinámica, continuarán beneficiando a la economía, por lo que mantenemos nuestra proyección de 2,4% de crecimiento para el año.

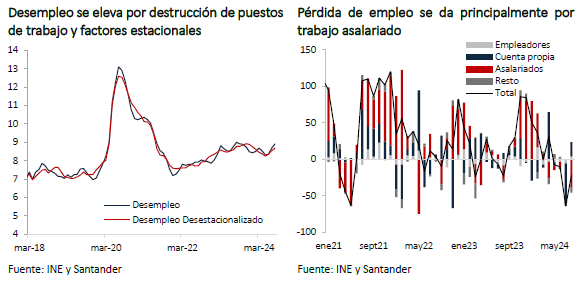

Desempleo se eleva en agosto afectado por factores estacionales

El mercado laboral chileno mostró una desaceleración en el trimestre móvil terminado en agosto, con una pérdida de 22.400 empleos, superando los patrones estacionales habituales. Aunque la fuerza laboral retrocedió ligeramente respecto al trimestre móvil anterior (-0,4 mil), en términos desestacionalizados registró un crecimiento, lo que elevó la tasa de desempleo a 8,9% desde el 8,7% previo, representando un aumento de 0,15 puntos porcentuales en términos desestacionalizados, dando cuenta del efecto estacional en el alza.

La destrucción de empleos se debe principalmente a la disminución de asalariados, con una pérdida de 38.000 puestos, destacando los del sector privado. En contraste, los empleos por cuenta propia aumentaron en 19.000 durante el mismo período. A pesar de estos cambios, la tasa de ocupación informal se mantuvo en 27,6%, un nivel similar al registrado antes de la pandemia, apuntando a que, si bien se observa un incremento respecto del año anterior, este puede deberse a ciertos rezagos que aún estaban presentes luego de la pandemia.

En tanto, los salarios reciben un impulso por el aumento del sueldo mínimo. Con esto, en términos reales se expanden 3,7% interanualmente, dando fortaleza al consumo. Esto se da en un contexto donde los indicadores de demanda continúan deteriorándose, con el índice de avisos laborales por internet manteniéndose en mínimos, solo por sobre lo registrado en pandemia. Si bien hasta ahora no se ha visto un efecto expresivo de esto en el mercado laboral, de concretarse este retroceso en la demanda, significaría un deterioro en el empleo y en los salarios, lo que presenta un riesgo para la recuperación del consumo interno.

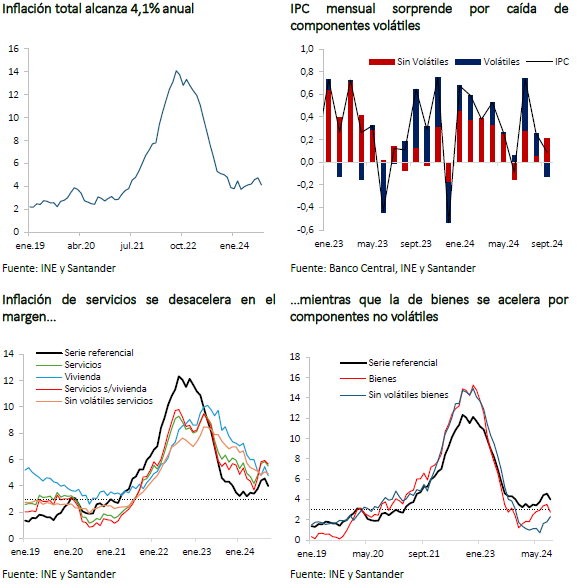

IPC de septiembre sorprendió a la baja influenciado por componentes volátiles

El IPC de septiembre registró un aumento menor a nuestras expectativas y al consenso del mercado (0,09% m/m vs. Bloomberg: 0,3%; Seguros: 0,28%; Santander: 0,37%), lo que hizo bajar la inflación anual hasta 4,1% (desde 4,7% en agosto y 4,6% en julio), su primer descenso desde marzo del presente año. Al mismo tiempo, la variación anual de la serie referencial (utilizada para las decisiones de política monetaria) bajó hasta 4,0% (desde 4,6% en agosto).

La sorpresa a la baja del IPC mensual estuvo impactada por alimentos (-0,5% m/m; incidencia -0,1 pp), división estacional que normalmente presenta aumentos en septiembre, dentro del cual el producto carne de vacuno experimentó una caída mensual (-3,5% m/m; incidencia 0,074pp). Otra división que presentó bajas es transportes (-0,3% m/m, incidencia -0,038 pp), asociada a gasolinas y transporte aéreo por efecto de la caída en el precio del petróleo y la apreciación del tipo de cambio. No obstante, siete de las trece divisiones que conforman el IPC tuvieron subidas, donde destacan las divisiones de vestuario y calzado (3,3% m/m, incidencia 0,088 pp) y equipamiento del hogar (0,9% m/m, incidencia 0,056 pp), lo que podría atribuirse a algunas alzas previo al Cyber Day de fines de mes.

El IPC sin volátiles registró un aumento de 0,34% mensual y de 3,8% anual (frente al 3,7% de agosto), manteniéndose en línea con el escenario central del IPoM de septiembre. Este resultado es positivo, dando cuenta de bajas presiones inflacionarias por el lado de la demanda. Por componentes, el de bienes subyacentes registró la mayor alza (0,49% m/m), elevando la medida anual hasta 2,3% (1,8% en agosto), mientras que los servicios sin volátiles se desaceleran en el margen (4,9% a/a vs 5,1% a/a en agosto).

Para octubre proyectamos un avance mensual del IPC del orden de 0,65%, del cual 0,51% se explica por el alza programada de las cuentas de electricidad, las que subirán hasta cerca de 20%, valor algo superior a lo que estimábamos previamente. Es importante recalcar que la medida sin volátiles prácticamente no presenta variación (0,05% m/m), dando cuenta de un proceso inflacionario que está afectado principalmente por la parte volátil. Hacia delante, la corrección a la baja del precio internacional del petróleo -luego de su alza inicial por la intensificación de los conflictos en el Medio Oriente- disminuyen el riesgo de un aumento en la inflación futura. Con todo, se corrige al alza nuestra estimación de inflación para el cierre del año hasta 4,5% (4,4% previa luego de la sorpresa a la baja en septiembre) y mantenemos en 3,4% la estimación para 2025.

Banco Central de Chile no sorprende al mercado y recorta la tasa en 25 pb

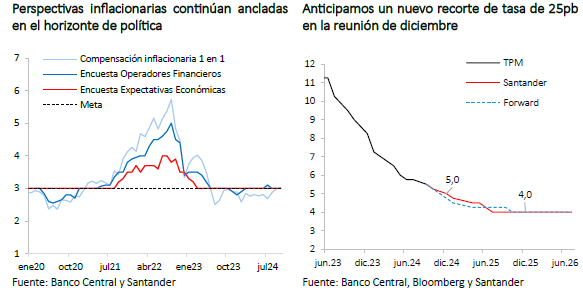

En su reunión de octubre, el Consejo del Banco Central acordó unánimemente reducir la Tasa de Política Monetaria en 25 pb, hasta 5,25%, acorde al amplio consenso del mercado y con nuestras expectativas.

La decisión se basó en la debilidad que siguen evidenciando los fundamentos de la economía, con una demanda interna que se mantiene relativamente estancada, un mercado laboral aún débil y colocaciones crediticias con mejoras incipientes en segmentos específicos. Esto ha contribuido a que la inflación haya continuado en línea con la trayectoria esperada, en particular la medida subyacente y que las perspectivas inflacionarias se mantengan ancladas a dos años.

No obstante, el comunicado destacó que el escenario externo presenta condiciones financieras menos favorables y una elevada volatilidad, lo que estimamos habría sido un factor decisivo en el balance de riesgos, optando por un recorte de 25 pb en lugar de 50 pb.

Hacia delante, estimamos que la TPM seguirá disminuyendo, en línea con la orientación de política del último comunicado, aunque a un ritmo que será condicional a la nueva información conocida. En el escenario central estimamos que el Consejo podría realizar un nuevo recorte de 25 pb en diciembre, cerrando el año en 5%. Esto por cuanto la demanda interna continuará requiriendo un estímulo monetario adicional, mientras que la inflación sigue su senda de convergencia y los riesgos externos no se intensifican.

No obstante, en un escenario donde el balance de riesgos se sesga a la baja para la actividad y la Fed acelera el ritmo de recortes, vemos espacio para un ajuste adicional en la TPM por hasta 50 pb, cerrando el año en 4,75%.

Para 2025, prevemos una disminución de hasta 100 pb adicionales en la tasa de instancia, alcanzando su valor neutral de 4% a inicios del cuarto trimestre.

Meta fiscal continúa alejándose

La recaudación fiscal en agosto presentó una variación de -10,3% real respecto del año anterior, asociado casi en su totalidad al efecto base de las rentas de la propiedad (-86% a/a real), ante el retiro de utilidades de empresas públicas el año pasado, y otros ingresos (-70% a/a real). Por el contrario, se observaron aumentos en el resto de las partidas, destacando ingresos tributarios (4,9% real) y cobre bruto (31,3% real), beneficiado por el mayor precio del metal. Así, los ingresos acumulados a agosto presentaron una disminución de 4,4% real respecto del mismo período de 2023.

El gasto, por su parte, se incrementó 2,5% real anual, con lo que el acumulado a agosto presentó un crecimiento de 5,9% real anual. De lo anterior, el déficit acumulado en el año representa 2,2% del PIB, que se eleva hasta 3,9% del PIB al considerar 12 meses.

Esto último es de especial relevancia, teniendo en cuenta que, en el último Informe de Finanzas Públicas, el Ministerio de Hacienda anunció un recorte de gasto adicional y estima que terminarán el año con un déficit fiscal de 2,0% del PIB. Para alcanzar ese nivel de déficit, implica que lo recaudado hasta ahora es un 61% de la proyección, mientras que en los últimos 12 años los ingresos a agosto representan en promedio el 66% de los ingresos del año, con un mínimo de 63% (sin contar 2021). De darse alguno de estos dos escenarios, el déficit fiscal sería 3,6% del PIB o 2,6% del PIB respectivamente.

Por último, es importante destacar que para 2025 en el mismo IFP se proyectan ingresos fiscales que representarían un 24,3% del PIB, incluyendo 0,4% provenientes de la Ley de Cumplimiento Tributario. Esto, puesto en perspectiva histórica, parece alto considerando que desde el 2000, los ingresos promedian un 22% del PIB, donde en menos de cinco veces se ha superado el 24%.

CONTACTO

- (56 2) 2320 1021

- Accede a nuestros informes en: https://banco.santander.cl/estudios

Este informe ha sido preparado solo con el objetivo de brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.