Puntos destacados

- Condiciones financieras globales se deterioran a la espera de mayores definiciones sobre las políticas del nuevo gobierno de EE.UU. Donald Trump se convirtió en el presidente número 47 de EE.UU., generando incertidumbre respecto a la intensidad y combinación de sus políticas. Desde principios de octubre, los mercados han incorporado en gran parte la victoria de Trump lo que ha implicado una mayor fortaleza del dólar y aumento en las tasas largas. En este contexto, la Fed ajustaría el ritmo de recortes de tasas ante una economía y mercado laboral sólidos.

- Condiciones financieras locales más restrictivas: mercados financieros sincronizados con los movimientos internacionales. El peso chileno acumula una depreciación significativa en los últimos dos meses, alcanzando $980 por dólar. Este movimiento responde a la mayor fortaleza del dólar a nivel global y a la caída en el precio del cobre. Se observa además un alza en las tasas de corto y largo plazo, restringiendo las condiciones financieras.

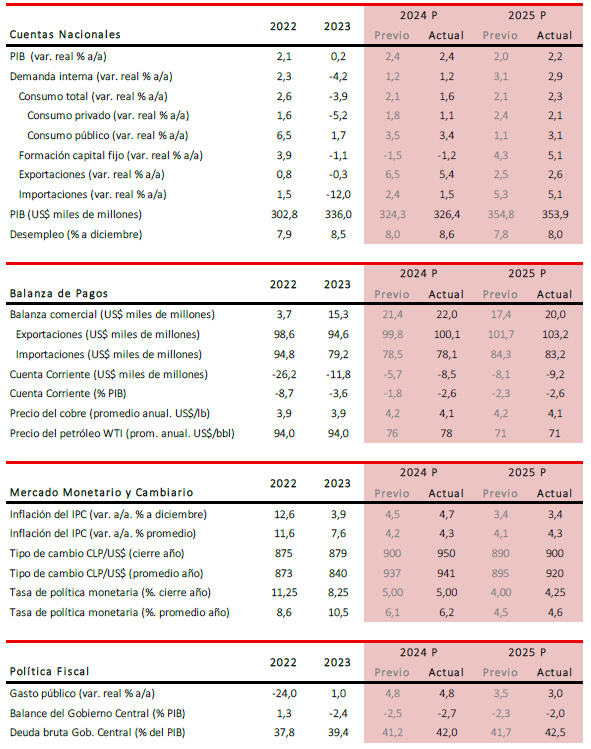

- Demanda interna aún débil. Tras la caída en el segundo trimestre, la economía retoma el crecimiento, pero la principal decepción es el aún débil comportamiento de la demanda interna, en particular del consumo privado. Por su parte, la inversión vuelve a avanzar y mejoran las proyecciones para 2025. Aunque las exportaciones han sido el impulsor de la expansión durante este año, sus perspectivas son menos favorables dado el escenario externo.

- El crédito bancario sigue registrando tasas de crecimiento negativas, pero comienzan a observarse señales de mejora en el margen. La última Encuesta de Créditos Bancarios muestra que un porcentaje limitado de bancos ya percibe una mayor demanda y condiciones crediticias menos restrictivas. Hacia adelante, el crecimiento de las colocaciones bancarias debería repuntar gradualmente, respaldado por la recuperación de la demanda interna y el avance en la normalización monetaria.

- Presiones inflacionarias a corto plazo, pero convergencia prevista a mediano plazo. El IPC de octubre superó las expectativas, influenciado por componentes volátiles y no volátiles. La inflación anual cerraría en 4,7% este año. Aunque el aumento de costos seguirá afectando a corto plazo, se proyecta una rápida convergencia hacia la meta en el mediano plazo.

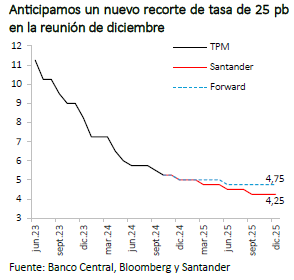

- Banco Central de Chile continuaría baja de tasas, pero de manera más gradual. La evolución macroeconómica sigue dentro de lo esperado por el último IPoM. Factores como la fortaleza del dólar y la incertidumbre por las políticas de EE.UU. podrían ralentizar el ciclo de recortes. Proyectamos que el Banco Central continúe con las rebajas de tasas, alcanzando 4,25% hacia fines de 2025, a pesar de que el mercado está más escéptico sobre su llegada a esos niveles.

- Déficit fiscal este año cerraría entre 2,5% y 3%, pero inédito recorte en la discusión de Presupuestos de 2025 da mejores perspectivas para el próximo año.

Descargar PDF

Condiciones financieras globales se deterioran a la espera de mayores definiciones sobre las políticas del nuevo gobierno de EE.UU.

Donald Trump se convirtió en el presidente número 47 de EE.UU. Además, el Partido Republicano logró mantener la mayoría en la Cámara de Representantes y recuperar el control del Senado, lo que aumenta la factibilidad de que puede aplicar su agenda. Dentro de las políticas que quiere llevar a cabo se encuentran: reducción de la inmigración (y expulsiones masivas), apoyo fiscal a empresas y hogares (extensión de beneficios tributarios de la “Ley de Recortes de Impuestos y Empleos” de 2017 y que expira en 2026, recorte adicional del tipo impositivo a las empresas), aumento de aranceles junto con mayor proteccionismo y desregulación.

Existe una alta incertidumbre sobre la intensidad y combinación con la que aplicará estas políticas. Si las medidas relativas al comercio e inmigración se aplican parcialmente, los recortes de impuestos y la desregulación podrían impulsar el crecimiento económico de EE.UU., compensando el impacto negativo del proteccionismo y la reducción de inmigrantes. En este escenario, en EE.UU. se prevé un mayor crecimiento económico, pero acompañado de una inflación más elevada, tasas de interés más altas y mayor fortaleza del dólar. Por su parte, para el resto del mundo implicaría una expansión económica más lenta y presiones inflacionarias en el corto plazo, mientras que el impacto sobre las tasas de interés dependerá del balance entre la demanda global, menores expectativas empresariales y consumidores y la depreciación cambiaria. Si predominan políticas más agresivas de proteccionismo y restricciones migratorias, aumentan significativamente los riesgos a la baja para el crecimiento de EE.UU. y la economía global.

Déficits fiscales en EE.UU. ya son elevados y presionan la deuda a niveles no sostenibles. El Congressional Budget Office (CBO) estima que el déficit fiscal alcanzará 7% del PIB en 2024, descenderá levemente al 6,5% en 2025, proyectándose en 6,9% para 2034. Según el Fondo Monetario Internacional (FMI), bajo las políticas actuales, la deuda pública de EE.UU. no se estabilizará y podría llegar a casi el 132% del PIB para 2029, un nivel históricamente alto que refleja un desajuste estructural persistente entre ingresos y los gastos de gobierno. En este contexto, no puede descartarse escenarios de riesgo como el ocurrido en 2022 en el gobierno británico de Liz Truss. En ese caso, los anuncios de un plan fiscal con fuertes recortes tributarios y subsidios adicionales fueron interpretados por los mercados como inflacionarios e insostenible fiscalmente, lo que desató una fuerte reacción negativa en los mercados de bonos británicos.

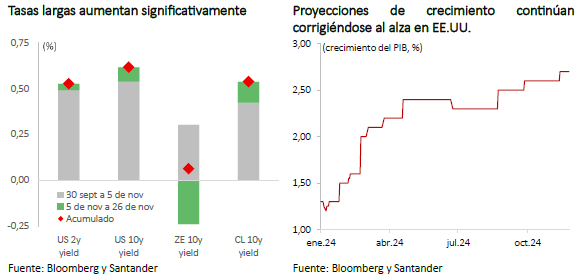

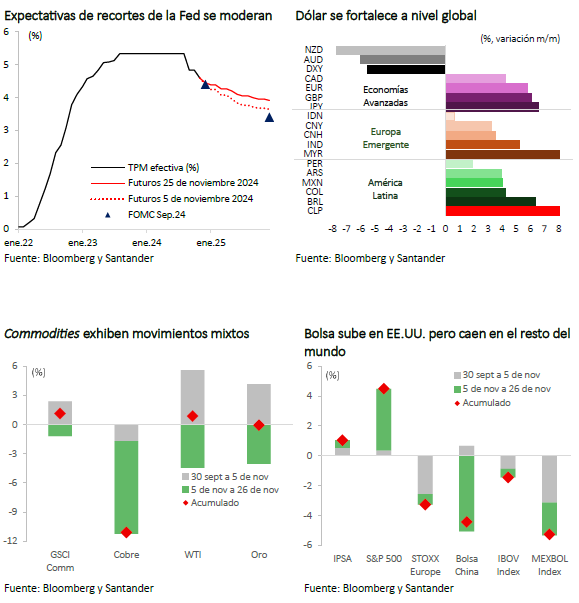

Desde principios de octubre los activos y tasas ya habían ido descontando en gran medida la victoria de Donald Trump. La posibilidad de una política fiscal más expansiva, el aumento de aranceles y mayores presionas inflacionarias ha llevado a un aumento de las tasas de interés y una apreciación global del dólar. Desde fines de septiembre el rendimiento del bono del Tesoro a 10 años acumula un alza en torno a los 60 puntos básicos (pb), de los cuales casi 50 pb fueron previos al resultado electoral. Durante el mismo período, el dólar global (índice DXY) se fortaleció casi 6%, lo que provocó la depreciación de la mayoría de las monedas frente al dólar estadounidense. Para el resto de las economías, la reacción ha sido negativa con un aumento de tasas largas y pérdidas en sus bolsas. A diferencia del triunfo de Trump en 2016, el cobre ha experimentado una caída significativa de 10%, producto de la apreciación del dólar y ante los posibles efectos negativos en el crecimiento mundial de mayores políticas proteccionistas.

La Fed ajustaría el ritmo de recortes de tasas en un contexto de solidez económica y laboral. En la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal del pasado 7 de noviembre, se decidió reducir la tasa de fondos federales en 25 pb, ubicándola en el rango de 4,5% a 4,75%. Sin embargo, la solidez de la economía estadounidense y el mercado laboral han generado presiones para un ritmo más lento en futuros recortes. Durante una rueda de prensa posterior a la reunión, Jerome Powell, presidente de la Fed, destacó que la economía muestra un crecimiento robusto, un mercado laboral fuerte y una inflación en descenso, calificando el desempeño económico como “notablemente bueno”. A raíz de estas declaraciones junto con los posibles efectos de las políticas del nuevo gobierno, la curva forward se aplanó, reflejando que el mercado internaliza una trayectoria de recortes más pausada y con un punto de llegada más alto.

La economía china muestra señales de mejora, pero persiste la debilidad en el sector inmobiliario. El índice PMI de octubre reflejó avances en los estímulos económicos implementados por el gobierno chino desde septiembre. El PMI manufacturero alcanzó 50,1 (50 = valor neutral), superando las expectativas del mercado (49,9) y entrando en territorio expansivo. El componente no manufacturero también evidenció una recuperación en los sectores de construcción y servicios, que habían mostrado un crecimiento mínimo en septiembre. En cuanto al mercado inmobiliario, las ventas de viviendas nuevas aumentaron 0,9% interanual en octubre, marcando la primera alza tras 15 meses consecutivos de caídas. Sin embargo, la inversión inmobiliaria acumuló una contracción del 9,8% en los primeros diez meses de 2024, lo que indica que el sector aún enfrenta importantes desafíos estructurales.

Condiciones financieras locales más restrictivas: mercados financieros sincronizados a los movimientos internacionales

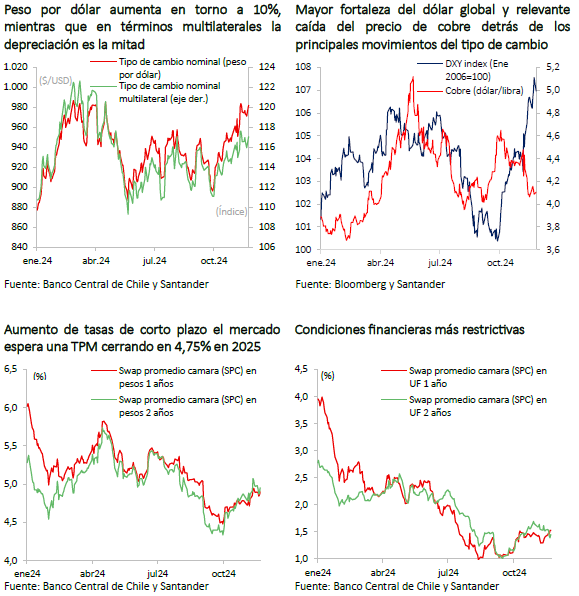

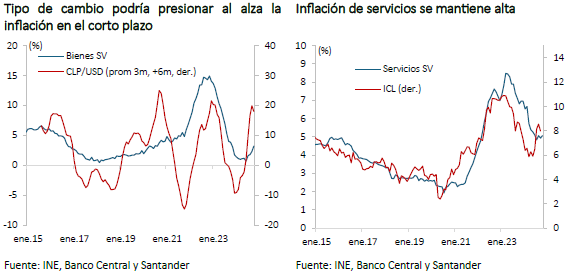

El tipo de cambio acumula una significativa depreciación en los últimos dos meses. El peso chileno cerró septiembre en $896 por dólar, pero desde entonces ha seguido la tendencia general de fortalecimiento del dólar y la caída del precio del cobre, situándose actualmente en torno a $980 por dólar (9,4%). En términos multilaterales (TCM) el peso también mostró una depreciación, con el TCM aumentando 5,4% respecto al 30 de septiembre, cifra algo mayor que si se excluye el dólar (4,5% TCM-X). Esto da cuenta del efecto de la depreciación generalizada de las monedas ante el fortalecimiento de la divisa norteamericana, pero con el peso resintiéndose más ante la caída en la cotización del cobre.

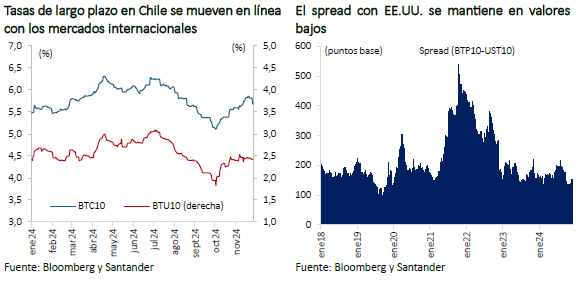

Se observa un alza en las tasas de corto y largo plazo, generando condiciones financieras más restrictivas. Tras la caída inicial en las tasas largas por el inicio de recortes por parte de la Reserva Federal, los papeles nominales locales a 10 años han registrado un alza de casi 60 pb en comparación a fines de septiembre, manteniendo un bajo spread respecto a su par norteamericano. Por su parte, las tasas a menor plazo, como las Swap promedio de cámara (SPC) a 1 y 2 años, han aumentado en torno a 40 y 60 pb respectivamente en el mismo periodo. Las tasas reales muestran un movimiento similar para el plazo de un año, mientras que a dos años el incremento es la mitad del observado en la tasa nominal.

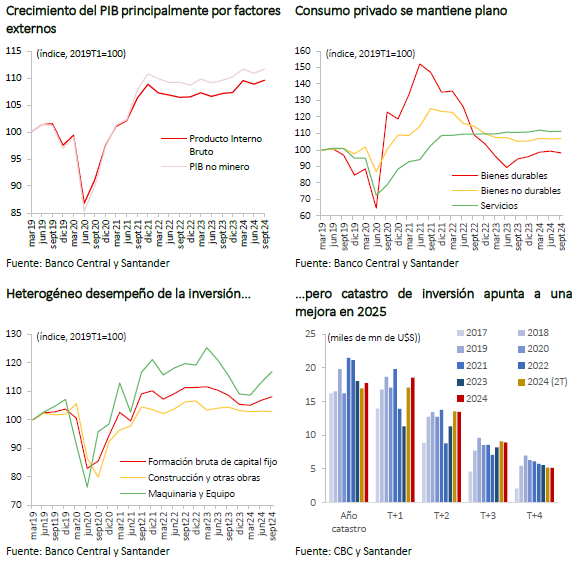

Demanda interna continúa decepcionando

Luego de la caída en el segundo trimestre, la economía vuelve a crecer. Descontada la estacionalidad, el PIB se expandió 0,7% t/t en el tercer trimestre (-0,6% t/t trimestre previo) con crecimiento tanto de los sectores mineros (0,1% t/t) y no mineros (0,7% t/t). En términos anuales, la economía avanzó 2,3% a/a en el tercer trimestre del año por sobre el punto central de las proyecciones del Banco Central en el IPoM de septiembre (2,1% a/a) y las expectativas del mercado a comienzos del trimestre (EEE de julio: 2,1% a/a).

La principal decepción es el aún débil comportamiento de la demanda interna, en particular del consumo privado. Luego de la caída del consumo privado en el segundo trimestre, este retoma la senda de crecimiento, pero con una tibia expansión de 0,1% t/t (1,0% a/a). De esta manera, luego del ajuste que era necesario post retiros previsionales y transferencias fiscales masivas, se encuentra relativamente plano desde inicios de 2023, lo que retrasa el esperado impulso que ganaría el PIB proveniente del consumo. Esto, sumado a la nueva evidencia del mercado laboral que apunta a menores ingresos de los hogares, nos lleva a corregir a la baja nuestra proyección para el crecimiento del consumo en el año hasta 1,1% (1,8% previo).

La inversión continúa creciendo y mejoran sus perspectivas para 2025. Luego del retroceso observado durante todo 2023, la formación bruta de capital fijo (FBCF) acumula dos trimestres de crecimiento consecutivo. La FBCF registró una expansión de 1,2% t/t durante el tercer trimestre, con un avance de maquinaria y equipo (3,4% t/t) que más que compensó la caída en construcción y otras obras (-0,2% t/t). El aumento del tipo de cambio y un todavía débil sector de la construcción, sumados a una base de comparación aún exigente, implicarán que el aumento previsto de la inversión minera no sea suficiente para evitar una caída del año en su conjunto. Sin embargo, el último catastro de la Corporación de Bienes de Capital (CBC) muestra una mejora relevante de cara a 2025 no solo respecto del informe previo (8,7%), sino que también en relación con el año en curso (4,7%). Para el quinquenio, la inversión está concentrada en minería -con más de la mitad ya en fase de construcción y con la mayor parte a ejecutarse en 2025- y en obras públicas.

Las exportaciones han sido el impulsor del crecimiento durante este año pero sus perspectivas son menos favorables. Las exportaciones netas en el tercer trimestre contribuyeron al crecimiento anual con una expansión de las exportaciones de 6,4% a/a (incidencia anual de 2,1 pp), mientras que las importaciones avanzaron 1,5% a/a (incidencia de 0,3 pp). A nivel sectorial, las exportaciones mineras crecieron 8,2% real, acorde con el mayor dinamismo del sector, mientras que las industriales solo un 1,4%. El menor crecimiento de socios comerciales que se espera para los próximos años llevarán a que este motor de crecimiento pierda impulso, relevando aún más el papel de la demanda interna.

Los indicadores adelantados de octubre apuntan a una recuperación de la actividad en el mes. El índice de ventas diarias del Banco Central da cuenta de una leve mejora en el comercio minorista, a lo que se suma un importante crecimiento en la venta de autos nuevos (10% a/a) y facturas del sector mayorista. Por su parte, si bien la confianza empresarial (IMCE) del sector manufacturero se mantiene prácticamente plana, el componente de producción alcanza un máximo no observado desde principios de 2022. A esto se suman las cifras de facturas y exportaciones del sector, que registran crecimientos interanuales, todo apuntando a una recuperación de las manufacturas luego de la caída del mes anterior. Con todo, proyectamos un crecimiento entre 2,5 y 3% a/a para el Imacec de octubre.

Ingresos laborales: la posible causa detrás del bajo desempeño del consumo privado

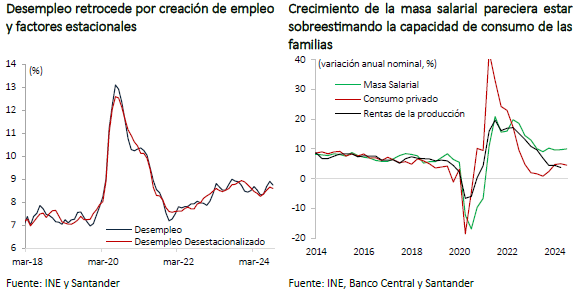

Mejora la medición de empleo del INE en el margen. La tasa de desocupación del trimestre móvil finalizado en septiembre de 2024 se ubicó en 8,7%, disminuyendo 0,2 pp respecto al periodo anterior. Con el ajuste estacional, la tasa bajó a 8,6% (8,7% previo) impulsada por la creación de empleo (7.850 puestos) tras dos meses de caídas. En términos anuales, de acuerdo con la encuesta, se han creado 220 mil empleos de los cuales 236 mil corresponden a asalariados, mientras que los no asalariados han caído en 16 mil empleos. En contraste, los registros de cotizantes dependientes en las Administradoras de Fondos de Pensiones (AFP) anotan una caída interanual de 45 mil personas para el trimestre junio-agosto (vs. 207 mil cotizantes en el sistema previsional, según estimación de INE).

Con todo, las cifras del INE muestran un alto crecimiento anual de la masa salarial. De acuerdo con la encuesta oficial de empleo, en el tercer trimestre del año el número de ocupados creció 2,4% a/a con un incremento de 3,6% de los asalariados. Por su parte, el índice de remuneraciones nominal exhibió un crecimiento de 8,2% a/a. Ajustando por horas trabajadas, la masa salarial habría crecido en torno a 10% nominal en el tercer trimestre del año.

Las cuentas institucionales del Banco Central, en contraste, reportan un bajo crecimiento nominal de las remuneraciones recibidas por los hogares. Las rentas de producción (que incluyen remuneraciones recibidas, ingreso mixto bruto y excedente bruto) se expandieron 3,8% nominal en el segundo trimestre del año (vs. una inflación anual de 4,1% para el mismo periodo). El dinamismo del consumo privado parece estar más asociado al desempeño de esta medición oficial del Banco Central.

El ente rector en su último IPoM anticipaba que el consumo privado retomaría impulso resaltando el crecimiento que se observaba en la masa salarial real. En el IPoM de septiembre se destacaba el deterioro que había exhibido el consumo privado en el segundo trimestre y se señalaba que no esperaban que esta moderación fuese persistente. Sin embargo, el bajo desempeño que continuó mostrando el consumo privado en el tercer trimestre, junto con la información proveniente de las cuentas nacionales por sector institucional (publicadas post IPoM), probablemente impliquen una revaluación sobre las proyecciones de este componente y sus implicancias para la política monetaria.

Crédito bancario mantiene tasas negativas, pero con incipientes señales de mejora.

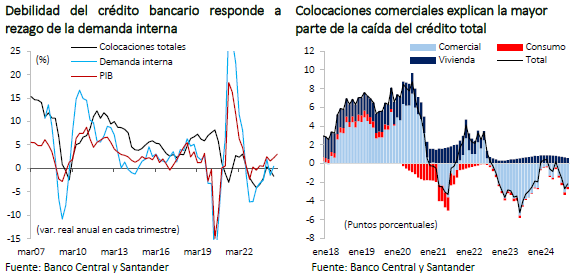

El crédito bancario continúa exhibiendo tasas de crecimiento negativas. La variación real anual fue -2,2% en octubre de 2024 y de -1,7% al tercer trimestre. Este decrecimiento contrasta con la recuperación que ha presentado la actividad económica en igual periodo, pero está en línea con el rezago que exhibe la demanda interna (0,5% en el tercer trimestre vs. 2,3% el PIB). La caída en el crédito total se explica, principalmente por las colocaciones comerciales (-4,4% anual, incidencia de -2,5 pp), seguido por el segmento de consumo (-2,6%, incidencia de 0,2 pp), lo que fue parcialmente contrarrestado por un incremento en los préstamos hipotecarios (1,7%; incidencia de 0,6 pp).

En el margen mejoran condiciones de oferta y demanda. En la última Encuesta de Créditos Bancario al menos un acotado porcentaje de bancos ya percibe una demanda más fuerte y condiciones crediticias menos restrictivas. Esto, tras tasas de interés a la baja producto del proceso de normalización monetaria y una recuperación de los flujos de crédito de consumo (7,5% anual en octubre). No obstante, los flujos de préstamos comerciales y para la vivienda siguen decreciendo (-0,7% y -10% anual, respectivamente), evidenciando una situación aún estrecha en el segmento inmobiliario y de construcción, sumado a tasas de largo plazo que, a pesar de las bajas recientes, se mantienen elevadas desde una perspectiva histórica.

Hacia delante el crecimiento de las colocaciones bancarias tenderá a aumentar conforme se afiance la recuperación de la demanda interna y continué la normalización monetaria. Las empresas perciben un resultado menos negativo en sus ventas y márgenes y, si bien las condiciones financieras siguen estrechas, son algo más favorables que en el pasado, según se reporta en el Informe de Percepción de Negocios del Banco Central. De este modo, se anticipa un aumento en los planes de inversión hacia 2025. Por su parte, la recuperación proyectada en el mercado laboral, la convergencia inflacionaria y un descenso adicional en las tasas de corto y largo plazo permitirán estimular las colocaciones al segmento de personas. Anticipamos que el crédito bancario crecerá en torno a 1,5 veces el crecimiento del PIB de 2025, por debajo de su relación histórica.

Aumentan perspectivas de mayor inflación en el corto plazo

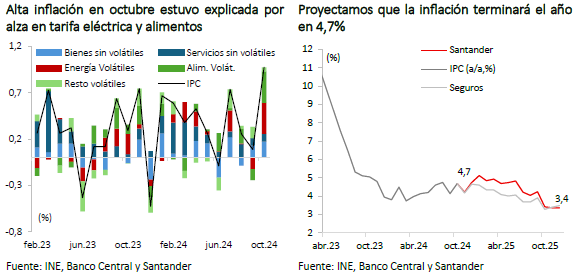

El IPC de octubre sorprendió al alza influenciado por componentes volátiles y no volátiles. La variación mensual del IPC de octubre se ubicó por sobre expectativas del mercado (0,97% m/m vs. Bloomberg: 0,6%; Seguros: 0,60%; Santander: 0,61%). El alto registro inflacionario mensual estuvo dado, principalmente, por el incremento en las tarifas eléctricas (18,9% m/m) y el aumento de alimentos volátiles y no volátiles que presentaron una variación de +2,30% m/m y 2,10% m/m, respectivamente. Los tres componentes incidieron en +0,98pp a la cifra mensual de inflación. Por otra parte, se observó una caída en combustibles (-2,4% m/m) que compensó parcialmente.

La inflación anual aumenta y cerraría el año en 4,7%. La inflación anual, utilizando la serie referencial (relevante para las decisiones de política monetaria), alcanza 4,7% aumentado respecto de las cifras observadas en septiembre (4,0%). Utilizando el empalme del INE, la inflación anual también aumenta a 4,7% (versus 4,1% mes previo). Para noviembre y diciembre esperamos un alza de 0,29% m/m y -0,03% m/m, respectivamente, lo que situarían la inflación acumulada en el año en 4,74%.

Los factores de costo seguirán impactando en la inflación a corto plazo; sin embargo, a mediano plazo continuamos esperando una convergencia rápida a la meta de inflación. Queda pendiente un alza en la tarifa eléctrica que se daría en enero (esperamos un aumento en torno a 15%). Asimismo, un dólar global más fuerte tiende a elevar la inflación de corto plazo, especialmente en bienes importados, pero no deberían generar una presión prolongada, sobre todo teniendo en consideración que no es una depreciación por motivos idiosincráticos domésticos que es la que tiene un mayor grado de traspaso. Además, en un contexto de consumo privado que se mantiene débil, la transmisión podría moderarse. Con todo, incorporando el mayor tipo de cambio, combustibles e indexación esperamos un primer trimestre con inflación cercana al 5%, para luego ir disminuyendo a medida que las alzas de tarifas eléctricas aparezcan en la base de comparación.

Banco Central continuaría baja de tasas, pero de manera más gradual

En lo grueso, el escenario macroeconómico ha evolucionado dentro del escenario contemplado en el último IPoM. En la minuta, que corresponde a la reunión de política de octubre (previo al dato de IPC de dicho mes) donde redujeron la TPM en 25 pb, se revela que para el Consejo la actividad económica y la demanda interna no han exhibido mayores diferencias respecto de lo esperado y que la inflación de septiembre había sido algo menor que lo previsto, aunque por factores volátiles (que el dato de inflación de octubre revierte). Entre los antecedentes discutidos se menciona que el consumo privado estaría teniendo un desempeño por debajo del previsto, pero que estaría ocurriendo lo contrario con el gasto de gobierno. Respecto al mercado laboral, señalaron que el aumento de la tasa de desempleo podría ser un indicativo de mayores holguras, pero que no era evidente si correspondía a factores cíclicos o estructurales.

Fortaleza del dólar e incertidumbre en relación con las nuevas medidas económicas en Estados Unidos llevarían a una mayor cautela en la baja de tasas. En el corto plazo las presiones de costo deberían llevar a una mayor inflación, pero estas tendrían un carácter transitorio mientras que la debilidad del consumo privado tiene efectos más permanentes sobre las presiones inflacionarias. Bajo ese escenario el Banco Central debiese mantener la trayectoria previamente delineada. Sin embargo, el aumento transitorio de costos, una inflación por sobre 5% y anuncios de medidas en Estados Unidos que eleven aún más el tipo de cambio llevarían a una mayor cautela en a la conducción de la política monetaria.

Las expectativas de mercado para la TPM sugieren que el proceso de normalización de la política monetaria sigue en curso, aunque de manera más lenta y con un nivel final más alto que el previsto en el último IPoM. La EEE y la EOF de noviembre apuntan a que la TPM bajaría 25 pb en diciembre para ubicarse en 5% y finalizar 2025 en 4,25%. Por su parte, las expectativas implícitas en las tasas de mercado indican que hacia finales del próximo año la TPM llegaría a 4,75% para mantenerse en ese nivel en el horizonte de política monetaria.

Anticipamos un nuevo recorte de tasa de 25 pb en la reunión de diciembre para cerrar el año en 5%. Luego, esperamos una pausa en la reunión de enero para retomar las bajas en el IPoM de marzo. En su conjunto, para 2025, prevemos una disminución de 75 pb en la tasa de instancia, alcanzando 4,25% hacia fin de año.

Déficit fiscal este año cerraría entre 2,5% y 3%, pero inédito recorte de gasto en el presupuesto da mejores perspectivas para el próximo año

Mejoran los ingresos, pero no serían suficientes para cumplir proyección del gobierno. Los ingresos fiscales aumentaron 11% real anual en septiembre, impulsados por la recaudación tributaria (8,9% real) en particular asociado al impuesto a la renta. Con esto, los ingresos acumulados al tercer trimestre del año vuelven a retroceder (-2,9% real) respecto del mismo período en 2023, aunque con una mejora en relación al resultado acumulado a agosto (-4,4% real anual), donde la caída del precio del litio es la que explica el resultado.

Gasto fiscal debiese mostrar una contracción en el último trimestre del año para lograr la ejecución prevista. El gasto se expande 2,5% real anual en septiembre, impulsado por el componente de personal influido en parte por el reajuste de remuneraciones, a lo que se suma el componente de inversión (26% real). Así, el gasto acumulado a septiembre registró un avance interanual de 5,5%. De lo anterior, para cumplir con el gasto contenido en el IFP, implica que el cuarto trimestre debe retroceder en torno a -1,5% a/a real.

Déficit fiscal para el año cerraría por sobre el 2,5% del PIB. Así, el balance fiscal acumulado a septiembre alcanza -2,5% del PIB estimado para el año. Esto último es de especial relevancia considerando que históricamente, el cuarto trimestre del año normalmente disminuye el balance, por lo que no se alcanzaría la proyección del Gobierno en el último Informe de Finanzas Públicas (-2,0% del PIB). Esta proyección también contrasta con el déficit acumulado en 12 meses (3,7% del PIB) y con nuestras estimaciones para el año (entre 2,5% y 3,0% del PIB).

Inédito recorte en discusión de gasto en proyecto de ley de presupuestos. En este contexto, y para facilitar la discusión en el Congreso, el Gobierno propuso para 2025 una inédita reducción en la ley de presupuestos de US$ 600 millones, lo que permitiría restar presiones sobre el balance del próximo año, especialmente en un escenario donde el debilitado consumo privado podría influir negativamente en la recaudación. No obstante, anticipamos que el balance fiscal cerraría el año en -2,0% del PIB, con una deuda bruta que alcanzaría el 42,5% del PIB aún por debajo del nivel prudente de 45%.

CONTACTO

- (56 2) 2320 1021

- Accede a nuestros informes en: https://banco.santander.cl/estudios

Este informe ha sido preparado solo con el objetivo de brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.