Cargando el sitio, no recargues la página.

15 Noviembre 2023

Descenso de la inflación en EE.UU. podría dar pie a recortes de tasa antes de lo previsto. En Chile, la inestabilidad del peso ha condicionado el accionar del Banco Central.

Puntos destacados

Elevados déficits fiscales y preocupación por la inflación mantienen altas las tasas de largo plazo en países avanzados

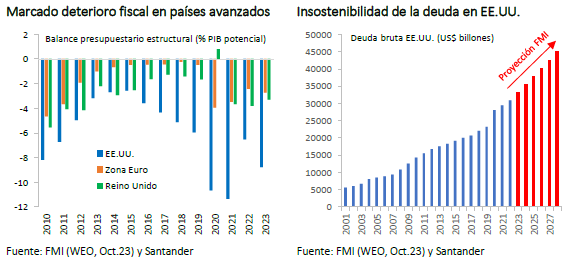

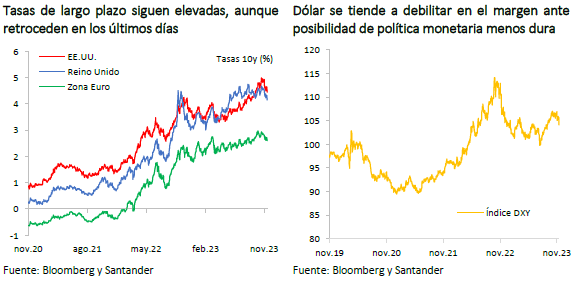

Aun cuando los principales bancos centrales parecen haber concluido sus ciclos de alza de tasa, las condiciones financieras globales se mantienen estrechas, con tasas de largo plazo que, si bien han retrocedido, siguen elevadas. En esto ha incidido el desbalance entre ahorro e inversión debido a los elevados déficits fiscales, sobre todo en EE.UU., y la percepción de que la política monetaria se mantendrá contractiva por un tiempo prolongado en los países avanzados.

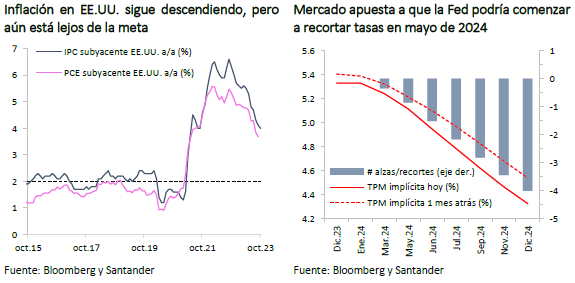

A inicios de noviembre tuvo lugar la penúltima reunión de política monetaria del año de la Fed, donde, en línea con lo esperado, la tasa de referencia se mantuvo inalterada en el rango 5,25% - 5,5%. Las cifras del mercado laboral conocidas en el último mes mostraron cierto enfriamiento (tasa de desempleo: 3,9% vs. 3,8% esperado; creación de empleo no agrícola: 150 mil vs. 180 mil esperado; creación de empleo privado ADP: 113 mil vs. 150 mil previsto), lo que alentó las expectativas de que el inicio del proceso de recortes de tasas sería antes de lo estimado. Esto se tradujo en un debilitamiento global del dólar, luego de haber llegado a niveles máximos en el año (en torno a 107 puntos) a comienzos de octubre. Por su parte, los rendimientos de los bonos del Tesoro de largo plazo retrocedieron en el margen, tras haber alcanzado sus máximos en más de 15 años hacia fines de octubre.

Declaraciones del presidente de la Fed y de otros miembros del FOMC, en el sentido de no descartar incrementos adicionales de la tasa, junto a sólidos datos de actividad (PIB 3T23: 4,9% t/t anualizado vs. 2,1% t/t anualizado del trimestre previo; PMI compuesto de octubre: 50,7 vs. 50,2 en septiembre) generaron un cierto endurecimiento en las condiciones financieras. Sin embargo, el bajo registro inflacionario de octubre (IPC: 3,2% a/a vs. 3,7% previo; IPC subyacente: 4% a/a vs. 4,1% esperado) reforzó una visión algo menos hawkish para la política monetaria. Así, el mercado descartó completamente las posibilidades de nuevas alzas de la tasa de política monetaria y comenzó a incorporar de manera clara el inicio de los recortes a mediados del segundo trimestre del próximo año. El dólar, en tanto, cayó a nivel global al valor más bajo desde septiembre (DXY: 104 puntos) y las tasas largas retrocedieron de manera significativa (-15 pb en promedio), con el T10 bajando de 4,5%.

En el ámbito político, la discusión sobre el límite de la deuda y el posible cierre del gobierno de EE.UU. vuelve a tensionar a los mercados (el acuerdo provisorio previo vence el 17 de noviembre), sobre todo luego de la revisión del outlook crediticio por parte de Moody’s el viernes pasado, donde cambió la perspectiva desde “estable” a “negativa”. Así, la clasificadora se suma a otras, como Fitch y S&P, que han advertido sobre los desafíos fiscales y la sostenibilidad de la deuda en el país del norte.

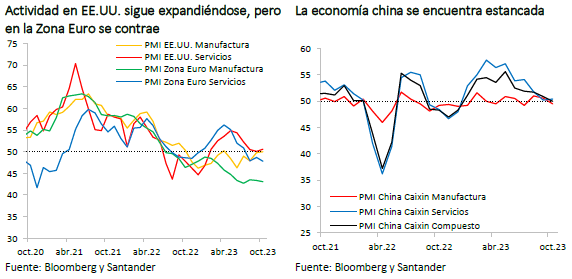

En la Zona Euro, en tanto, la estimación preliminar para la actividad del 3T23 confirmó que la región se estancó (-0,1% t/t y 0,1% a/a) y los primeros datos del cuarto trimestre pintan un panorama sombrío, con una importante desaceleración en octubre (PMI compuesto: 46,5 vs. 47,2 previo). Con ello, el crecimiento anual esperado para la eurozona en 2023 se vuelve a corregir a la baja (Bloomberg: 0,5% a/a en octubre vs. 0,6% el mes previo).

En China, a pesar de los esfuerzos de las autoridades de dar un impulso a la actividad, el sector inmobiliario y manufacturero siguen lastrando la economía. Si bien el PIB del 3T23 sorprendió al alza (4,9% a/a vs. 4,5% esperado), siguió dando cuenta de una desaceleración importante (6,3% a/a previo). A su vez, el PMI manufacturero de octubre lideró las caídas (49,5 v. 50,6 previo) y empujó al índice compuesto al límite del territorio de pesimismo por primera vez en el año (50 vs. 50,9 previo).

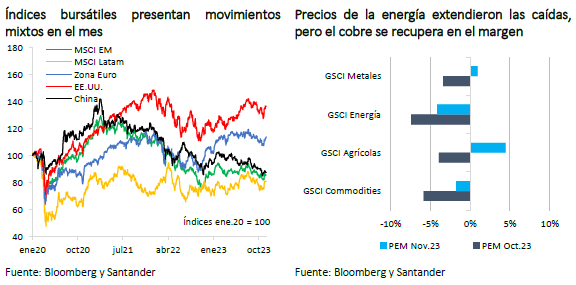

Los índices accionarios internacionales han exhibido movimientos divergentes (MSCI global: +2%; MSCI Emergentes: 0%; MSCI Latam: +8%; EE.UU.: +3%; Zona Euro: +2% y China: -2%), mientras que los precios de las materias primas mostraron evoluciones mixtas. El precio del petróleo cayó de forma importante (WTI: -6%) por disipación de algunos de los temores asociados al conflicto en Medio Oriente y por la posibilidad de una mayor oferta ante el levantamiento de sanciones a Venezuela. El cobre, en tanto, tuvo una leve alza (2%) debido a condiciones financieras algo menos estrechas y anuncios del gobierno de China de medidas para estimular su economía.

A pesar de sorprender al alza en septiembre, actividad económica en Chile continúa estancada

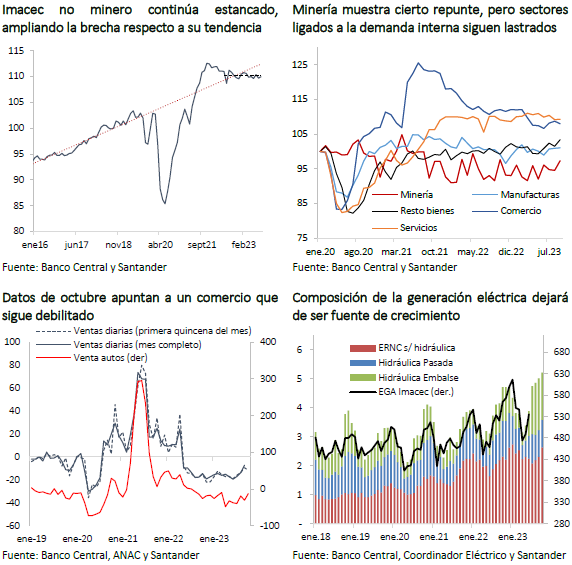

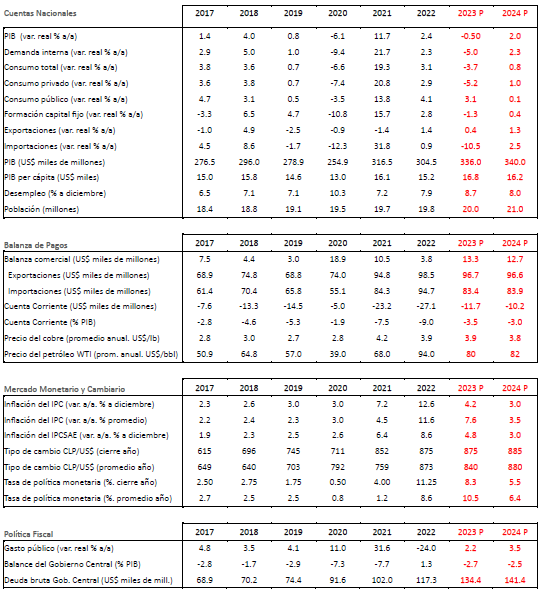

El Imacec de septiembre superó las expectativas del mercado (0,0% vs Bloomberg: -0,6%; Santander: -0,5%), con un importante incremento en el margen (0,6% m/m desestacionalizado). En esto incidió el fuerte repunte del sector minero (2,9% m/m desestacionalizado), luego de varios meses con pobres resultados. Al excluir la minería, la actividad mostró un aumento en el margen, pero muy acotado (0,2% m/m desestacionalizado), favorecido, además, por factores transitorios, como la mayor generación eléctrica hídrica, reflejado en el componente “Resto de bienes” del Imacec (1,8% m/m desestacionalizado).

Más allá de los efectos puntuales mencionados, los datos de actividad siguen dando cuenta de una economía estancada. El Imacec no minero continúa en los mismos niveles que a comienzos de año y los sectores ligados a la demanda interna vuelven a mostrar debilidad, como el caso del comercio, que reflejó un importante retroceso en el mes (-0,7% m/m). Por su parte, los servicios prácticamente no avanzaron en septiembre, a pesar de la normalización de las actividades de educación. Con ello, la economía siguió ampliando la brecha respecto de su tendencia.

Las cifras de octubre no insinúan un repunte. Las importaciones de bienes de consumo mantienen una contracción interanual importante (-16,5%), el índice de ventas diarias del Banco Central en la primera mitad del mes evidencia variaciones anuales más negativas que las del mes previo (-11,5% vs. -9,4% en septiembre) y las ventas de autos nuevos disminuyen en el margen, aunque con caídas anuales menos intensas que en septiembre por una puntual baja base de comparación. Por su parte, la generación eléctrica no convencional y por embalses se normaliza, por lo que no constituiría una fuente de soporte a la actividad tan importante como en los meses anteriores. Así, estimamos que en octubre el Imacec habría tenido una nueva contracción en el margen (-0,25% m/m desestacionalizado) con lo que su variación anual llegaría a 0,1%. Esto, a pesar de bases de comparación más favorables que en registros previos.

El próximo lunes 20, el Banco Central publicará las Cuentas Nacionales del tercer trimestre, donde se anticipa una expansión interanual del PIB de 0,2% gracias al favorable registro mensual de julio. Más allá de esto, prevemos que las cifras reflejarán una demanda interna deprimida, con un consumo privado que aún no comienza su fase de recuperación y una formación bruta de capital fijo que se deteriora en el margen debido a la debilidad en el componente de construcción. Por otro lado, la mejora en la balanza comercial, por menores importaciones, beneficiará el resultado de la cuenta corriente, que continuará reduciendo rápidamente su déficit.

A pesar de que mantenemos nuestra visión de que, en términos generales, la economía se mantiene estancada, el mejor resultado del Imacec de septiembre por los factores puntuales mencionados nos lleva a revisar al alza nuestra previsión para la variación del PIB del año, situándola en -0,5% (anterior: -0,75%). Esto es similar a la parte baja del rango de proyección del último IPoM del Banco Central.

Mercado laboral no da indicios de recuperación

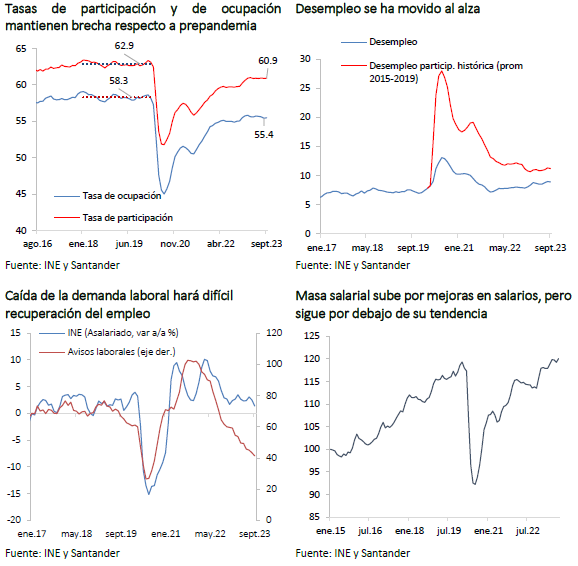

En la misma línea de la actividad, el mercado laboral se encuentra estancado desde hace varios meses, con una lenta creación de empleos y un deterioro en la calidad de estos. En el trimestre móvil terminado en septiembre se crearon 18 mil puestos de trabajo, por debajo de los patrones históricos habituales para ese mes, mientras que la tasa de empleo (empleos sobre población en edad de trabajar) se mantuvo en torno a 55,5%, casi 3pp por debajo de su nivel previo a la pandemia. La fuerza de trabajo continúa su lenta recuperación y se expande a un ritmo anual de 3%. Como resultado, la tasa de desempleo sigue elevada, algo por debajo de 9% (8,9% en septiembre). Si la tasa de participación laboral fuese más cercana a una situación normal, el desempleo aún estaría en los dos dígitos.

Por sectores, destaca la continua caída del empleo en la construcción debido a la debilidad que muestra la actividad inmobiliaria, que actualmente se ubica en torno a los niveles de fines de 2017. Por su parte, comercio exhibe una creación de empleos muy por debajo de sus patrones estacionales habituales (8,6 mil puestos vs. promedio 2015-2019: 19 mil), reflejo de la pérdida de dinamismo del sector. El trabajo manufacturero, aunque se expande en el mes, persiste con escaso avance en lo que va del año. Por último, el empleo de transporte también exhibió una expansión en el mes, pero sin recuperar los niveles luego de la fuerte caída en junio.

El empleo asalariado ha seguido perdiendo terreno. En el mes, se destruyeron 5.600 puestos de trabajo asalariados privados según el INE, lo cual es coherente con los datos de los registros administrativos que vienen mostrando una contracción del empleo formal desde hace varios meses. Lo anterior se da en un contexto donde la demanda por trabajo sigue muy castigada, según se desprende del índice de avisos laborales del Banco Central.

Si bien el empleo se encuentra estancado, los salarios reales han mostrado una cierta aceleración en el margen, acumulando un crecimiento de 3% en lo que va del año. En ello ha incidido, por un lado, el alza del salario mínimo que ha incrementado el valor medio de las remuneraciones y, por otro, el descenso de la inflación. Aun así, el débil dinamismo del empleo ha hecho que la masa salarial siga por debajo de su tendencia histórica y que recién se encuentre en los niveles de fines de 2019.

Tensiones globales y factores locales provocan fuerte volatilidad en los precios financieros domésticos

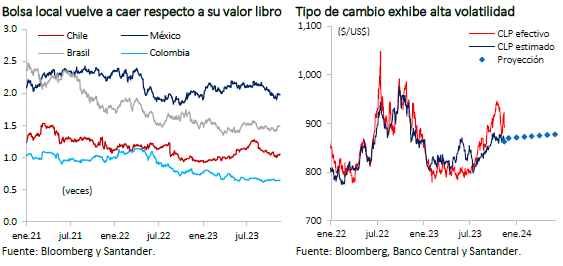

Durante la segunda parte de octubre, los activos locales siguieron perdiendo valor en medio de un contexto global de mayor incertidumbre y condiciones financieras estrechas. El IPSA retrocedió por debajo de los 5.500 puntos y, si bien se recuperó parcialmente en los últimos días, aún se encuentra por debajo de sus valores de hace un mes (-1%).

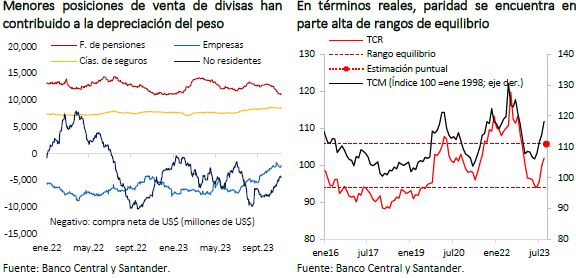

El tipo de cambio se depreció de manera intensa durante octubre y llegó a ubicarse cerca de los

$ 950. Sin embargo, luego de la decisión del Banco Central de recortar la TPM en solo 50 pb a fines del mes pasado y suspender su programa de acumulación de reservas, se produjo una apreciación importante que volvió a ubicar el valor de la moneda cerca de sus fundamentales, en torno a $ 880. Desde entonces presentó un nuevo movimiento al alza en respuesta a los cambios en el precio del cobre y a las perspectivas de una intensificación de los recortes de tasa por parte del Banco Central, luego del bajo IPC de octubre. A ello se agregó el anuncio por parte del Ministerio de Hacienda de un ajuste en el monto máximo de venta de divisas, desde US$ 2.000 millones a US$ 1.250 millones. Con todo, al cierre del este informe, luego del bajo IPC en EE.UU., el peso volvió a fortalecerse y la paridad cerró en torno a $ 890.

En lo que queda del año, estimamos que el tipo de cambio debería seguir corrigiendo sus desequilibrios y terminar diciembre entre $ 870 y $ 880. Este valor es similar a nuestra proyección del mes previo y supone que la volatilidad internacional se modera, y que tanto el dólar global como el precio del cobre se mantienen en niveles similares a los actuales.

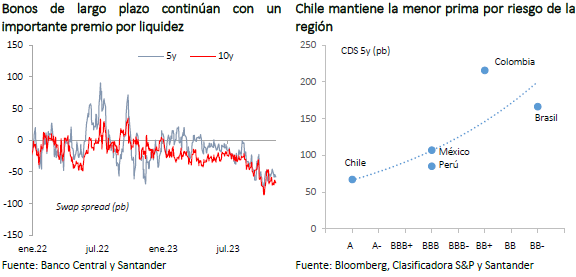

Las tasas de los bonos locales tendieron a disminuir en las últimas semanas (BTP10: 6,1%, -20 pb), en línea con la corrección de los benchmark internacionales y en respuesta a los últimos datos de inflación. Sin embargo, a pesar de las disminuciones en las primas por riesgo (CDS5y: 67 pb; -10 pb y EMBI: 150 pb; -5 pb), los rendimientos de los bonos continúan con un importante premio por sobre las tasas swap a plazos equivalentes, dando cuenta de la poca liquidez en el mercado de renta fija.

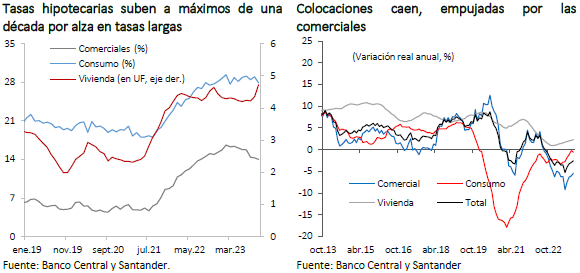

A diferencia de las tasas nominales, las tasas reajustables de largo plazo se han tendido a elevar (BTU10: 3,1%; 20 pb), debido a perspectivas de menor inflación. Esto ha contribuido a que las tasas hipotecarias alcancen su mayor valor en más de una década. Por su parte, las tasas de colocación de corto plazo siguen la tendencia decreciente de la TPM. Aun así, el crédito bancario cae en términos anuales, debido a la debilidad económica y a mayores niveles de riesgo de crédito. El Informe de Estabilidad Financiera del Banco Central destacó que los principales riesgos para el sistema financiero provienen de un deterioro de las condiciones financieras externas y, en el caso particular de los bancos, de un aumento del riesgo de crédito ante la debilidad económica.

Pese al alza del tipo de cambio, la inflación continúa cediendo

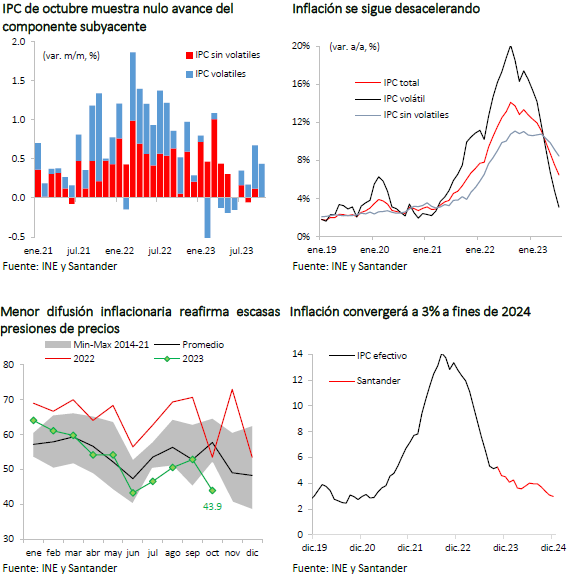

Con una variación de 0,4% el IPC de octubre se ubicó algo por debajo de lo esperado (Bloomberg: 0,5%; Santander 0,6%). En lo que va del año, el índice acumula un incremento de 3,7% y en doce meses continúa descendiendo (5% vs. 5,1% en septiembre), a pesar de bases de comparación más exigentes. En la sorpresa a la baja incidió fuertemente la inesperada caída en los precios de los pasajes aéreos, en contra de la estacionalidad alcista del mes y el mayor tipo de cambio, así como una disminución más intensa de lo estimado en la agrupación de calzado.

El IPC subyacente tuvo una variación nula y en doce meses retrocedió hasta 6,5% (6,6% mes previo). Por su parte, el índice de difusión inflacionaria se ubicó muy por debajo de patrones históricos. Solo un 43,9% de los precios de la canasta subieron, en circunstancias que habitualmente en octubre cerca del 60% lo hace. Esto, a pesar de la fuerte depreciación que exhibió el peso desde fines de julio y que no tuvo mayores impactos en los productos más asociados al tipo de cambio, como los automóviles nuevos, por ejemplo.

Así, más allá de algunos efectos por el Cyberday, los datos siguen confirmando que la baja demanda interna hace que las presiones inflacionarias que enfrenta la economía sean acotadas. Hacia delante, los precios seguirán mostrando alzas limitadas, reflejando la debilidad de la economía, las fuertes caídas en los precios internacionales de los combustibles y algunos efectos estacionales. Así, para noviembre estimamos que el IPC tendría una variación de 0,3% y en diciembre de 0,2%. Con ello, el año cerraría con una inflación de 4,2%, en línea con la proyección del último IPoM del Banco Central.

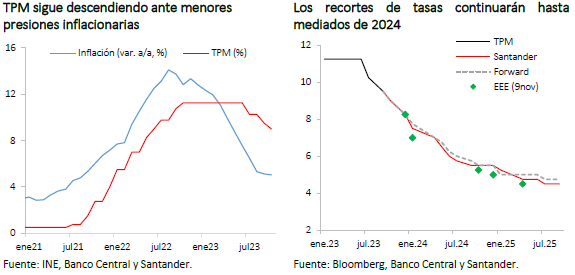

TPM retomaría ritmo de recorte de 75 pb en la reunión de diciembre

En su reunión de octubre, el Banco Central decidió recortar la TPM en 50 pb, hasta 9%, descartando la opción de 75 pb, que era el consenso de mercado. En esta decisión influyó la elevada volatilidad financiera internacional y las tensiones geopolíticas generadas por el conflicto en Medio Oriente. A ello se agregaba la fuerte depreciación que había exhibido el tipo de cambio hasta ese entonces, con cambios bruscos en el valor de la moneda ante noticias económicas.

Tras la decisión, que no dejó de sorprender a los analistas, las tasas de corto plazo se ajustaron al alza, sugiriendo que la TPM podría terminar el año en torno a 8,5% vs. el 8% estimado los días previos a la Reunión de Política Monetaria, mientras que el tipo de cambio se apreció fuertemente.

Para diciembre estimamos que, si bien el Consejo enfrentará una decisión compleja, debiese retomar recortes más agresivos de la TPM, con una rebaja de al menos 75 puntos base. Aun cuando el escenario externo sigue siendo una fuente de incertidumbre, se ha tendido a moderar. El conflicto geopolítico en Medio Oriente no se ha ampliado a otros países, como se llegó a temer en algún momento, y los precios internacionales del petróleo bajaron. Por su parte, las condiciones financieras no han seguido deteriorándose, e incluso se distienden en el margen ante las perspectivas de una política monetaria menos hawkish en EE.UU. En tanto, los datos en Chile apuntan a que la actividad cerrará el año en la parte baja del rango de proyección del último IPoM, el empleo se ha debilitado y la inflación ha seguido descendiendo, incluso con caídas mayores a las esperadas en el componente subyacente. Por último, si bien el tipo de cambio ha mostrado elevada volatilidad, al cierre de este informe no presentaba desvíos significativos respecto de sus fundamentos.

Así, estimamos que la TPM cerraría el año entre 8% y 8,25%, similar a lo que se desprende de las encuestas (EEE: 8,25%) y de la curva forward que, tras un ajuste en el margen, también sugiere un cierre en ese valor. Con todo, este nivel de tasas sigue siendo elevado e implica condiciones monetarias todavía restrictivas.

Por lo mismo, hacia delante, estimamos que la normalización monetaria continuará con reducciones relevantes durante la primera parte de 2024, en línea con la convergencia inflacionaria, hasta llegar a una tasa en torno a 5,5%. Una vez en esos niveles, las disminuciones adicionales serán condicional a la evolución del escenario externo y, en particular, al inicio del proceso de ajustes de tasas por parte de la Fed. El próximo IPoM de diciembre dará luces más claras sobre los futuros recortes de tasas.

Cifras fiscales siguen ajustadas

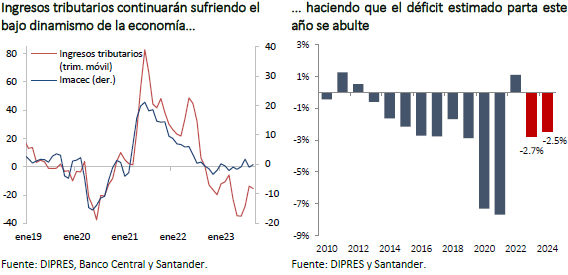

Con una nueva caída interanual de los ingresos en septiembre (-8,4% a/a real), la recaudación fiscal acumulada del año registra un retroceso de 16% en relación con el mismo período del año anterior. El descenso se explica por el deterioro en los ingresos tributarios, tanto de impuesto a la renta como de IVA, reflejo del bajo dinamismo en la economía. Por su parte, el gasto se moderó en septiembre, con un retroceso interanual relevante (-7,8% real), en parte por las altas bases de comparación. Con ello, en el acumulado del año, el gasto muestra un crecimiento real de 1,3%. En tanto, el balance fiscal acumulado en el año registra un déficit de 1,2% del PIB y uno de 2,3% del PIB si se considera el año móvil. Así, de mantenerse los patrones habituales en lo que resta del año, el déficit cerraría algo por sobre el 2,5% del PIB.

Este sitio tiene como único fin brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.