Puntos destacados

- Inflación global sigue alta y las autoridades monetarias han continuado elevando las tasas de referencia. Pese a esto, los mercados financieros han repuntado ante señales de un posible quiebre de la tendencia inflacionaria la cual pudiese llevar a un pronto fin del ciclo de alzas de tasa.

- Actividad mundial se desacelera menos que lo previsto en el tercer trimestre. Con todo, los indicadores en el margen son negativos y las perspectivas económicas globales se siguieron deteriorando en octubre, dando cuenta del impacto de la prolongación del conflicto bélico en Europa y condiciones financieras más adversas.

- A pesar de la contracción anual, actividad local vuelve a sorprender al alza en septiembre (0,2% m/m, -0,4% a/a). No obstante, la fuerte caída de las importaciones y de ventas de automóviles en octubre apuntan a una contracción más intensa en los últimos meses del año. Con ello, mantenemos nuestra estimación de crecimiento para 2022 en torno a 2,3% y de -1,2% en 2023.

- Mercado laboral sigue deteriorándose. En septiembre hubo una destrucción neta de puestos de trabajo, con una fuerte caída del empleo formal. La tasa de desempleo subió hasta 8% y niveles de nuevas vacantes laborales siguen bajas. En este contexto, los salarios reales han seguido cayendo mes contra mes, afectados por el shock inflacionario.

- El IPC de octubre (0,5%) sorprendió con un aumento bastante inferior a lo esperado. La variación anual retrocedió, por segundo mes consecutivo, hasta 12,8%, confirmando un cambio de tendencia en la inflación. La debilidad de la economía local y el ajuste en precios internacionales llevarán a aumentos moderados en los próximos meses, finalizando 2022 en torno a 12,3%. Para 2023 revisamos a la baja nuestra proyección de inflación, hasta 5,3%.

- Activos locales se recuperan ante mayor apetito por riesgo global y sorpresa a la baja del IPC. El tipo de cambio se apreció hasta niveles cercanos a los $910 y las tasas de largo plazo han respondido con caídas significativas. Con todo, persisten riesgos importantes asociados al escenario externo y los desarrollos políticos locales.

- Sorpresa inflacionaria y perspectivas de una desaceleración más intensa de la actividad abren la posibilidad de un recorte de la TPM en enero. Durante el próximo año, en la medida que la inflación vaya descendiendo, el Consejo debiese reducir de manera rápida la tasa rectora para apoyar la recuperación de la actividad de cara a 2024.

Descargar PDF

Mercados globales ansiosos por señales que apunten a la moderación en las alzas de tasa

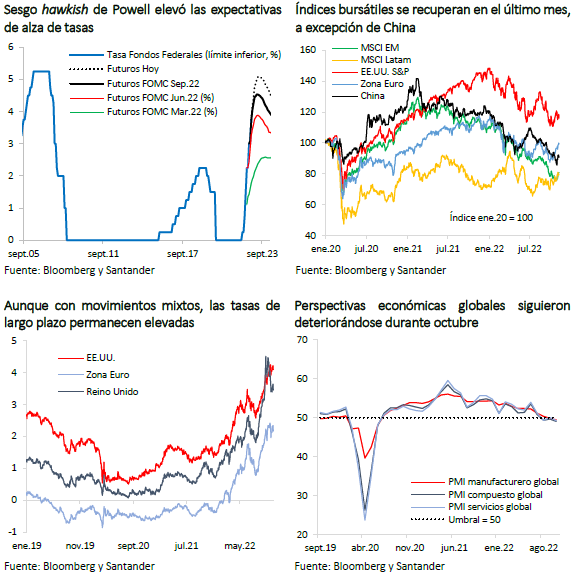

Los registros inflacionarios en las economías avanzadas se mantienen elevados y los principales bancos centrales han seguido endureciendo las condiciones monetarias, con incrementos de 75 puntos base en las tasas de referencia de la Fed, el BCE y el Banco de Inglaterra en el último mes. En el caso de la Fed, luego de una lectura dovish del comunicado del último FOMC, la ratificación por parte de su presidente, Jerome Powell, de que la tasa terminal del ciclo de subidas sería más alta que lo contemplado en septiembre hizo que las apuestas de mercado para la Fed Funds Rate se moviera al alza, llegando a un máximo de 5% a comienzos de 2023. Pese a esto, los mercados financieros tendieron a repuntar ante señales de un posible quiebre de la tendencia inflacionaria que pudiese llevar a un pronto fin del ciclo de alzas de tasa.

El MSCI global registró un avance de casi 8% en el mes, liderado por EE.UU. y la Zona Euro, cuyos índices bursátiles subieron en torno a 10%. Las bolsas de los países emergentes y de Latam también tuvieron alzas importantes (4% y 8%, respectivamente) y la volatilidad se redujo (VIX: -7 puntos). El mayor apetito por riesgo hizo que el dólar se depreciara cerca de 3% en términos multilaterales y los precios de las materias primas subieran (índice agregado: +2%), destacando los componentes de energía (+2%) y metales (+5%). Con todo, a pesar de los movimientos mixtos, las tasas de largo plazo se mantuvieron elevadas, particularmente en EE.UU. (T10 por sobre 4,1%).

Al cierre de este informe, los mercados estaban expectantes a la cifra de inflación de octubre de EE.UU. Se anticipa un retroceso de la variación anual del IPC total, desde 8,2% hasta un 7,9%, lo que implicaría su cuarta disminución consecutiva desde el máximo de 9,1% alcanzado en junio. Si bien esta sería una buena señal, será el componente subyacente el elemento clave a monitorear para determinar un posible cambio de sesgo de la Fed.

En el intertanto, el mercado laboral norteamericano se mantiene robusto, con una fuerte creación de empleo en octubre (nóminas no agrícolas: 261 mil vs 193 mil esperado; empleo privado ADP: 239 mil vs 185 mil previsto) y subsidios de desempleo en niveles todavía bajos (en torno a los 220 mil). A pesar de esto, la tasa de desempleo subió hasta 3,7% debido a una mayor participación laboral. La actividad ha dado señales mixtas. Por una parte, el PIB del 3T22 resultó por sobre lo previsto (2,6% t/t vs 2,4% esperado) liderado por un consumo aún dinámico (1,4% vs 1% esperado). Sin embargo, las órdenes industriales y de bienes durables de septiembre mostraron aumentos muy acotados (0,3% y 0,4%, respectivamente) y los PMI de octubre, si bien resultaron algo por sobre lo previsto, retrocedieron hacia terreno más contractivo (índice compuesto: 48,2 vs 49,5 el mes previo).

En el ámbito político, las elecciones de mitad de periodo cautivaron la atención de los inversionistas, dada la renovación de la totalidad de la Cámara de Representantes, un tercio del Senado y gran parte de los gobernadores estatales. Contrario a los pronósticos, el partido Demócrata estaría teniendo un buen desempeño y mantendría el control del Senado. Los Republicanos, en tanto, podrían lograr el control de la Cámara de Representantes, pero eso no es suficiente para pavimentar un retorno a la Casa Blanca. Por lo mismo, no es claro que Donald Trump anuncie su candidatura el día 15 de noviembre, tal como se esperaba.

En Europa, la actividad del tercer trimestre se desaceleró algo menos que lo previsto (PIB 3T22: 2,1% a/a vs 4,1% previo), pero los PMI de octubre se ubicaron en terreno contractivo (manufacturas: 46,4; servicios: 48,6). El continente se mantiene sujeto a una severa crisis energética por el conflicto en Ucrania, cuya resolución se ve aún lejana, lo que seguramente impactará la actividad económica de los próximos trimestres.

En China, luego de la sorpresa al alza que exhibió el PIB del 3T22 (3,9% a/a vs 3,3% esperado), las cifras del comercio exterior de octubre decepcionaron (exportaciones: -0,3% a/a vs +4,5% esperado; importaciones: -0,7% a/a vs 0% esperado) y los PMI de Caixin del mes siguieron por debajo del umbral de 50. Esto dio cuenta de la debilidad observada en su demanda interna, más allá de los efectos de la política de tolerancia cero al Covid.

A pesar de mejor desempeño en septiembre, actividad local cerrará el año con importante caída

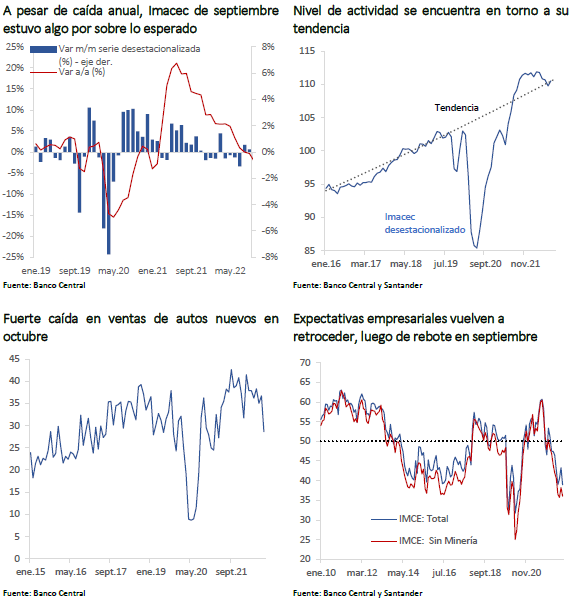

Tal como se anticipaba, el Imacec de septiembre marcó la primera cifra negativa desde el inicio de la pandemia (-0,4% a/a). Con todo, el registro se ubicó por sobre las estimaciones de mercado (Bloomberg: -1,1%; Santander: -0,6%) y la variación mensual fue positiva por segundo mes consecutivo (0,2% m/m desestacionalizado). Destacó la fuerte alza de las manufacturas (1,5% m/m desestacionalizada), los servicios (0,4% m/m desestacionalizada) y el comercio luego de cuatro meses consecutivos de caídas (0,8% m/m desestacionalizada). Más allá de algunos efectos puntuales, estos datos mostraron que, a pesar del importante ajuste mostrado por el consumo hasta ahora, este ha sido algo menos intenso del que se estimaba hasta hace un tiempo.

Con todo, las cifras parciales para octubre apuntan a una contracción relevante de la actividad. Las importaciones del mes anotaron un retroceso significativo (-13,3% a/a), con caídas importantes en bienes de consumo y de ítems relacionados con recomposición de inventarios, las ventas de vehículos nuevos retrocedieron a niveles no vistos desde comienzos de 2021 (-25,7% a/a) y el IMCE volvió a disminuir (39 octubre vs 43,3 septiembre). Esto apunta a que el Imacec de octubre habría tenido un retroceso mensual, que estimamos en algo más de 0,4%, con lo que su variación anual habría retrocedido hasta -2,5%.

Para el año mantenemos nuestra proyección de un crecimiento en torno a 2,3% y de -1,2% para 2023. De esta manera, ya durante el cuarto trimestre de este año se producirá una brecha de actividad negativa, la que se mantendrá abierta durante varios trimestres.

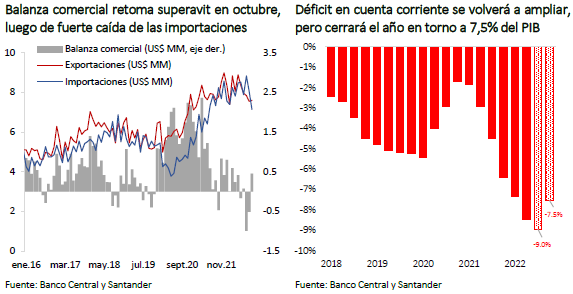

Tal como lo hemos señalado en informes anteriores, el déficit en cuenta corriente siguió ampliándose en el tercer trimestre, hasta un 9% del PIB en el año móvil, debido a la fortaleza que mostraban las importaciones hasta hace algunas semanas, y el drástico descenso del valor de las exportaciones por la caída del precio del cobre. En el cuarto trimestre, sin embargo, observaremos una corrección sustantiva debido al ajuste de las importaciones que se comenzó a visualizar en octubre. Esto, reflejo de la esperada contracción de la demanda interna ante el ajuste monetario y fiscal. Así, estimamos que el año cerrará con un déficit en la cuenta corriente cercano a 7,5% del PIB. Esta es una cifra elevada desde un punto de vista histórico, pero es importante destacar que se ha financiado con la liquidación de activos financieros y no con mayor deuda externa.

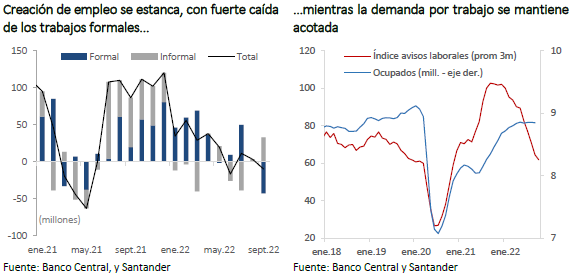

El mercado laboral continúa perdiendo fuerza

El trimestre móvil culminado en septiembre concluyó con una destrucción neta de 9,7 mil puestos de trabajo, con una caída de 42 mil empleos formales parcialmente compensados con un aumento de 33 mil empleos informales. Con esto, la tasa de desempleo total subió hasta 8%, la cifra más alta en un año. Esto, a pesar de que la tasa de participación laboral (59,7%) continúa aún muy por debajo de sus niveles previos a la pandemia. Si estuviera en sus valores históricos, la tasa de desempleo sería considerablemente mayor, en torno a 12,5%.

Por otro lado, la demanda por trabajo también sigue débil. El índice de avisos laborales del Banco Central, tras la fuerte caída en septiembre, mostró una leve recuperación en octubre, pero se mantiene muy por debajo de los niveles observados hasta hace algunos meses. En la misma línea, cifras de septiembre del observatorio laboral de SENCE (SABE) presentaron una caída mensual de las vacantes publicadas de 18,5%.

En este contexto, los salarios reales han seguido deteriorándose, afectados por el shock inflacionario. Así, el índice de remuneraciones reales del INE disminuyó 0,4% m/m en septiembre, su octava caída mensual consecutiva. Con ello, su variación anual llegó a -2,3%.

En adelante, a medida que la actividad económica continúe deteriorándose, la demanda por trabajo mantendrá una tendencia a la baja lo que mermará la creación de empleos. Por su parte, es posible que la fuerza de trabajo extienda su recuperación de manera gradual. Si ello ocurre, la tasa de desempleo seguirá aumentando en los próximos meses.

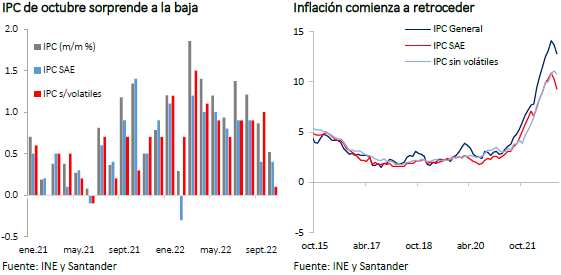

Sorpresivo IPC de octubre reafirma cambio de tendencia en la inflación

El IPC de octubre (0,5%) estuvo muy por debajo de lo estimado por el mercado (Bloomberg: 0,9%; Santander: 0,9%), lastrado por caídas de magnitud en los precios de los bienes durables y semidurables (automóvil nuevo, muebles y vestuario). De este modo, el IPC de bienes tuvo una variación nula, la menor desde junio de 2021, en tanto que el IPC de servicios avanzó 1,1% impulsado por los servicios de transporte. La inflación subyacente medida por el IPC sin alimentos y energía (IPC SAE) tuvo una variación de 0,4%, en tanto que el IPC sin volátiles tuvo un alza de solo 0,1%, su menor incremento desde mediados de 2021. Con lo anterior, la variación anual del IPC retrocedió hasta 12,8%, el segundo mes consecutivo a la baja. En tanto, la variación anual del IPC SAE cayó hasta 9,3% y la del IPC sin volátiles hasta 10,8%.

El dato de octubre mostró una evidente reducción en las presiones sobre los precios. El índice de difusión inflacionaria retrocedió de manera importante y se ubicó en torno a sus promedios históricos. Destacó el hecho que los precios de los bienes —y en particular de los bienes durables y semidurables— cayeran, en circunstancias que el tipo de cambio tendió al alza durante el mes (+3,8%). Esto da cuenta de un estrechamiento en los márgenes de comercialización debido a una demanda que se ha debilitado. El caso más claro es el de los automóviles, donde la disminución de los precios de octubre (-3,4% m/m) coincidió con un fuerte retroceso en las ventas (-21% m/m según ANAC).

Hacia delante, estimamos que las variaciones del IPC se mantendrán moderadas, conforme la actividad económica local sigue perdiendo fuerza y a medida que los precios internacionales se normalizan. Respecto de esto último, es destacable la caída en los costos de los fletes marítimos, que ya se ubican en niveles similares a los prevalecientes previo a la pandemia.

Para noviembre estimamos que el IPC tendrá un avance moderado, en torno a 0,5%. Con esto, la variación anual del índice se mantendrá alrededor de 12,8%, para luego volver a retroceder en diciembre, donde esperamos que la inflación cierre el año en torno a 12,3%.

Activos financieros locales se recuperan

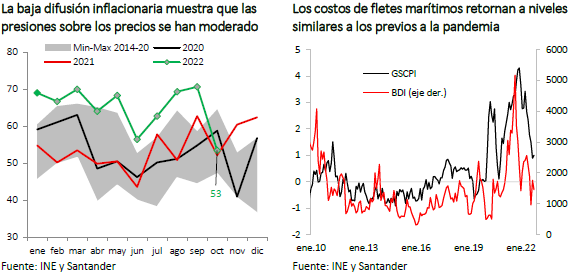

El mayor apetito por riesgo a nivel global, y una importante moderación de la inflación en Chile, llevaron a un alza en los precios de los activos locales. Las tasas de largo plazo tuvieron caídas de más de 40 puntos base desde mediados de octubre (BTP10: 6% y BTU10: 2,1%) y la bolsa se elevó hasta 5.350 puntos (7,9%), superando los retornos de sus pares de la región. El tipo de cambio, en tanto, se apreció más de 3% en el mes, cerrando algo sobre $900. En esto incidió no solo la depreciación global del dólar y el alza del precio del cobre, que alcanzó US$ 3,7 por libra (6,6% en el mes), sino que también el hecho que los inversionistas no residentes retomaran sus posiciones en los mercados emergentes.

A pesar de lo anterior, persisten riesgos. Por una parte, el proceso de alzas de tasas internacionales no ha finalizado y está la posibilidad que la Fed deba ser más dura con su política monetaria en el caso que la inflación siga sorprendiendo al alza. Si este fuera el caso, los activos locales podrían tener una nueva ronda de caídas. Por otra parte, una desaceleración más pronunciada de China podría hacer retroceder el precio del cobre, con el consiguiente impacto depreciativo en la moneda local. A ello se agregan los riesgos del escenario político local.

Con todo, el anuncio del Gobierno sobre los principales ejes de la reforma previsional despejó, en parte, la incertidumbre respecto de los desarrollos en el mercado de capitales. La propuesta mantiene el sistema de capitalización individual por el 10,5% de la renta imponible, lo que —junto con elevar la renta tope—, podría incrementar el ahorro de largo plazo de los hogares y mantener el flujo de financiamiento para las empresas. La discusión legislativa que se desarrollará en adelante será fundamental para determinar los impactos definitivos de esta reforma.

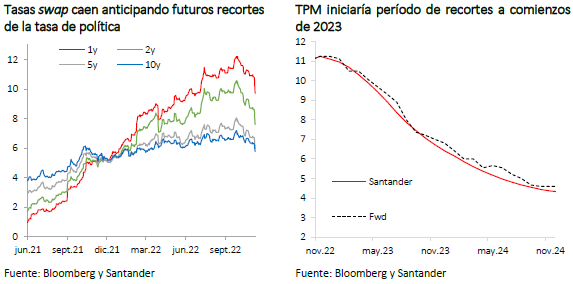

Recorte de tasas podría comenzar en RPM de enero

Tal como se anticipaba, el Banco Central dio por finalizado el ciclo de alzas de tasa en su Reunión de Política Monetaria del 12 de octubre, con una subida de 50 pb que dejó la TPM en 11,25%. Los datos conocidos desde aquel momento —moderación del IPC y caída anual de la actividad— ratifican que no habrá nuevas alzas y que el próximo movimiento de la tasa sería un recorte.

Estimamos que en la próxima RPM de diciembre —que coincide con un IPoM— el Consejo mantendrá la tasa inalterada y delineará la estrategia para iniciar las reducciones de la TPM durante 2023. Si bien en nuestro escenario más probable ello ocurrirá en la RPM de abril, cuando haya mayor certeza de una normalización de la inflación, los últimos datos abren la posibilidad que el primer recorte se produzca en la RPM de fines de enero. Para aquel entonces, se dispondrá de los registros inflacionarios de noviembre y diciembre, que debiesen confirmar una moderación de los precios, y los Imacec de octubre y noviembre, que mostrarán una contracción más intensa de la actividad y anticiparán una caída del PIB en 2023. Esto, sumado al hecho que la política monetaria actúa con rezagos y que las decisiones que se tomen a comienzos de 2023 repercutirán al año siguiente, podrían llevar a que el Consejo resuelva disminuir la tasa en enero, entre 25 y 50 puntos base.

Esta reducción moderada permitiría probar la respuesta del mercado cambiario a una desincronización del ciclo monetario entre Chile y las plazas principales. Luego, a partir de la RPM de abril, los recortes serían mayores y la TPM cerraría el año en torno a 6,5%. Las tasas de mercado apuntan a un inicio algo más agresivo, con un recorte de la TPM de 75 puntos base en enero, para luego continuar con una senda similar a nuestra trayectoria.