Puntos destacados:

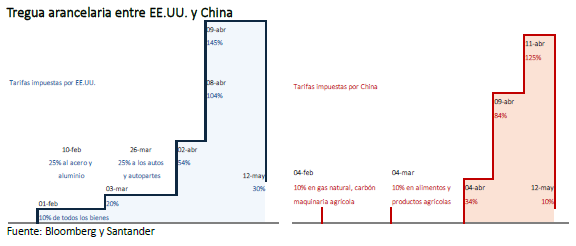

- EE.UU. y China acordaron una reducción arancelaria por 90 días aliviando las tensiones comerciales. El gobierno de Trump rebajó su tasa arancelaria de 145% a 30%, mientras que el gigante asiático redujo sus gravámenes de 125% a 10%. Dicha tregua alejó temporalmente los escenarios de mayor riesgo e insertó un renovado optimismo en los mercados financieros. En este contexto, el apetito por riesgo volvió, la volatilidad disminuyó, los índices bursátiles subieron y el dólar global se fortaleció. Sin embargo, el impacto en las expectativas y la confianza parece tener un carácter más duradero.

- Moody’s redujo la calificación crediticia de EE.UU. En medio del renovado optimismo, la agencia decidió recortar la nota de la deuda soberana desde “Aaa” a “Aa1”, debido al aumento sostenido del déficit fiscal, la mayor deuda pública y los crecientes costos de financiamiento, enfriando así el entusiasmo del mercado. La tasa a 10 años repuntó hasta 4,6% y la preocupación sobre la sostenibilidad fiscal volvió a ser un foco de atención.

- Guerra comercial ha impactado de manera acotada a los mercados financieros locales. El tipo de cambio se mantiene apreciado en $940, acorde a lo explicado por sus fundamentos. El IPSA rompe récords históricos, acumulando un alza de aproximadamente 25% en lo que va del año. Las tasas largas han subido a la par con sus referentes internacionales y las tasas de corto plazo muestran movimientos mixtos.

- Actividad local registró un buen inicio de año, impulsado por sectores exportadores, pero con algunos que continúan rezagados. El PIB en el primer trimestre creció 2,3% a/a, beneficiado por la demanda externa ante el impulso del sector frutícola, comercial y transporte, favorecido por factores transitorios. Por su parte, sectores como la construcción, servicios financieros y servicios empresariales continúan debilitados. Mantenemos nuestra proyección de crecimiento para el PIB en 2,1% para 2025.

- Demanda interna se expande en el margen ante recuperación del consumo privado, mientras formación bruta de capital fijo se estanca. El gasto de los hogares se expandió 1,0% t/t con un avance en todos sus componentes, dando cuenta de una incipiente recuperación. Por su parte, la FBCF no tuvo variación trimestral en ninguno de sus componentes, pero las perspectivas continúan positivas impulsadas por grandes obras de inversión.

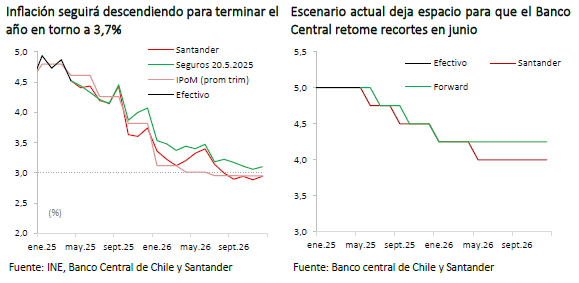

- La inflación continúa la senda de convergencia al sorprender a la baja y ante diversos indicadores que apuntan en la misma dirección. La inflación de abril registró un avance de 0,2% m/m, llevando la medida interanual hasta 4,5%, mientras los componentes subyacentes se expandieron 3,5%. La velocidad inflacionaria, la caída en precios del petróleo y un tipo de cambio estable, apuntan a que la inflación continuará convergiendo, por lo que estimamos que cerrará el año en 3,7%.

- Escenario actual deja espacio para que el Banco Central retome el proceso de normalización monetaria en junio. Los riesgos a la baja para el crecimiento e inflación, que ha consolidado su senda a la meta, dejan un escenario factible para recortar tasas en junio, momento en que además se contará con un nuevo IPoM.

Descargar PDF

Mercados globales renovaron el optimismo tras acuerdo comercial entre EE.UU. y China, pero moderaron el impulso ante la reducción de la clasificación crediticia de Moody’s

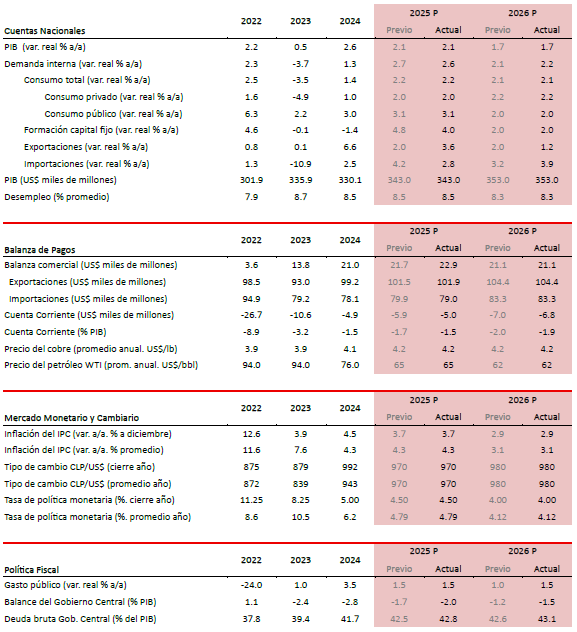

Acuerdo temporal entre EE.UU. y China aleja escenarios de mayor riesgo. El pasado 12 de mayo, EE.UU. y China alcanzaron un acuerdo de reducción arancelaria por un período de 90 días, en un intento por descomprimir las tensiones que han marcado la actual guerra comercial. Concretamente, EE.UU. rebajó su tasa arancelaria total sobre importaciones chinas desde 145% a 30%, mientras que China redujo sus gravámenes desde 125% a 10%. Este avance sustantivo disipó el riesgo de una ruptura total en el comercio bilateral, generando un renovado optimismo en los mercados. De acuerdo con estimaciones de Goldman Sachs, la probabilidad de recesión en EE.UU. para los próximos 12 meses cayó de 45% a 35% tras el anuncio. Aunque los temores no desaparecen por completo, el acuerdo contribuyó a mitigar los riesgos de cola que pesaban sobre las proyecciones de crecimiento.

“Buy America”: reacción positiva de los mercados financieros internacionales. La respuesta de los mercados fue inmediata, sincronizada y favorable. El apetito por riesgo repuntó y la volatilidad disminuyó de forma significativa (el índice VIX cayó más de 13 puntos en el último mes). Las bolsas globales registraron alzas generalizadas (MSCI global: +12% mensual), destacando EE.UU. con un aumento durante el mes de 14% en el S&P 500, mientras el dólar se fortaleció en casi 2% en términos multilaterales. Este impulso se vio reforzado por cifras de inflación mejores a lo esperado en abril (IPC: 0,2% m/m vs. 0,3% estimado; 2,3% a/a vs. 2,4% previsto), lo que contribuyó a moderar los temores inflacionarios.

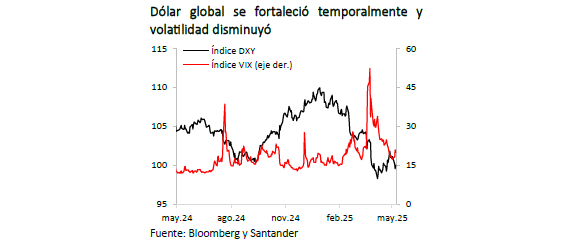

El daño sobre las expectativas y la confianza podría ser más duradero. Pese al alivio financiero, los indicadores de confianza y expectativas económicas continúan mostrando señales de debilidad. Antes del anuncio, los principales índices de sentimiento ya venían deteriorándose y los registros posteriores no muestran una recuperación clara. En particular, el índice de sentimiento económico de la Universidad de Michigan cayó a 50,8 puntos en su lectura preliminar de mayo (53,4 puntos esperado), marcando un mínimo desde junio de 2022. Además, las expectativas inflacionarias repuntaron (1 año: 7,3% vs. 6,5% previo; 5-10 años: 4,6% vs. 4,4% previo), complicando el panorama para la Reserva Federal (Fed). Nuestra visión es que la ruptura de confianza podría tener efectos más persistentes, limitando la recuperación de la inversión y el consumo.

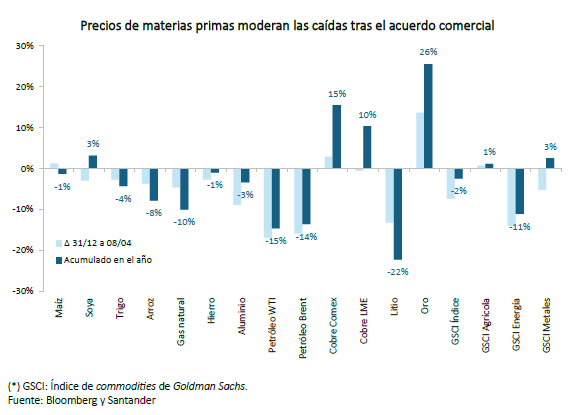

Precio del petróleo se mantendría bajo. El petróleo ha sido una de las materias primas más golpeadas por los anuncios globales de aranceles, con caídas acumuladas en su precio que llegan a los dos dígitos en lo que va del año. Estas pérdidas se intensificaron tras el anuncio de la OPEP+ a comienzos de mayo de acelerar los aumentos en la producción, con el objetivo de ajustar la oferta al nuevo entorno macroeconómico marcado por la guerra comercial, reducir el precio del barril como gesto hacia la Casa Blanca y reforzar la disciplina entre los países miembros que han incumplido recortes previos. Si bien el reciente desescalamiento del conflicto comercial entre EE.UU. y China permitió una recuperación parcial en las últimas semanas, según algunos delegados, los miembros de la OPEP+ consideran la posibilidad de acordar otro aumento fuerte de producción en su reunión del 1 de junio. Éste sería el tercer mes consecutivo en el que se añadirían más barriles al mercado, lo que moderó aún más los precios, a valores que se mantienen significativamente por debajo de los niveles de inicios de año. En este contexto, mantenemos nuestra proyección para el precio promedio del WTI en US$ 65 por barril para 2025, con la posibilidad de que un eventual acuerdo entre EE.UU. e Irán introduzca presiones adicionales a la baja.

El precio del cobre se recupera. La cotización del cobre ha mostrado una recuperación desde los mínimos registrados a comienzos de abril, cuando alcanzó US$ 3,9 la libra en la Bolsa de Metales de Londres (LME), hasta niveles actuales en torno a US$ 4,3 la libra, impulsado por la desescalada de las tensiones comerciales, los estímulos monetarios y una demanda china que ha demostrado resiliencia, lo que debería seguir brindando soporte a los precios en el corto plazo. Sin embargo, anticipamos presiones a la baja hacia el segundo semestre, en línea con una desaceleración del crecimiento global y el fin de las compras anticipadas por parte de los consumidores estadounidenses ante la posibilidad de un eventual arancel al cobre. En este contexto, mantenemos sin cambios nuestra proyección de US$ 4,2 la libra promedio anual para 2025 y 2026.

Esperamos dos recortes de tasa por parte de la Fed este año. En su reunión de mayo, la Reserva Federal mantuvo la Tasa de Política Monetaria en el rango de 4,25%–4,50%, adoptando un tono prudente y reconociendo un aumento en los riesgos para la inflación y el empleo. En su conferencia, Jerome Powell destacó que la economía sigue sólida, pero que no hay apuro en reducir tasas, ya que los costos de esperar serían acotados en el contexto actual. A la fecha de este informe, los futuros de tasas descuentan dos recortes hacia fines de año (versus los más de tres ajustes que se esperaban hace un mes), con una probabilidad de 52% para el primer movimiento en septiembre (25% en julio). La atención del mercado estará centrada en la próxima reunión del 18 de junio, cuando se actualizarán las proyecciones y el “dot plot”, donde anticipamos que se mantendría la expectativa de dos recortes para este año.

Moody’s recorta la calificación crediticia de EE.UU. y enfría el entusiasmo del mercado. La agencia rebajó la nota de la deuda soberana estadounidense desde “Aaa” a “Aa1”, citando el aumento sostenido del déficit fiscal, el crecimiento de la deuda pública y los mayores costos de financiamiento en un entorno de tasas elevadas. La decisión, tomada en medio de un contexto incierto y marcado por la política comercial de la administración Trump, moderó el optimismo reciente de los mercados y volvió a poner en el centro del debate los desafíos estructurales de EE.UU., con las tasas de los bonos del Tesoro a 10 años reaccionando al alza y ubicándose al cierre de este informe en torno a 4,6% (máximo desde febrero). Más aún, lo anterior se da tras la reciente aprobación del proyecto de ley fiscal de Donald Trump por parte de la Cámara de Representantes, el cual ahora será enviado al Senado. La iniciativa añadirá US$ 3,8 billones a la deuda -que ya se encuentra en un récord de más de US$ 36 billones-, y eleva la deducción de los impuestos estatales y locales, insertando preocupaciones sobre la sostenibilidad fiscal en un contexto económico frágil y todavía incierto.

Tensiones geopolíticas siguen al alza. Más allá de la guerra comercial, los riesgos geopolíticos continúan siendo una fuente relevante de incertidumbre global. Persisten los enfrentamientos entre Israel y Hamás, mientras que la guerra entre Rusia y Ucrania no muestra signos de resolución. En Asia, se intensifica la militarización de China en torno a Taiwán. A esto se suma la reciente escalada entre India y Pakistán, tras un atentado en Cachemira, que derivó en ataques aéreos y misiles cruzados, la peor confrontación militar entre ambos países en décadas. En este contexto, las tensiones geopolíticas seguirán condicionando el panorama económico global.

Impacto local de la guerra comercial ha sido limitado

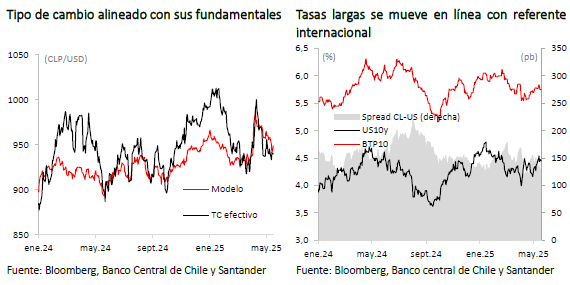

Tipo de cambio se mantiene apreciado mientras que el IPSA rompe récords. Desde mediados de abril, el tipo de cambio se ha apreciado más de 2% frente al dólar, pasando de niveles cercanos a $960 a alrededor de $940 al cierre de este informe. Este movimiento ha llevado al tipo de cambio a converger, según nuestro modelo, con sus fundamentos. Hacia adelante, mantenemos nuestra proyección de cierre de año en torno a $970 por dólar, en un contexto donde se espera cierta moderación en los flujos de capital y en los términos de intercambio. Por su parte, el índice bursátil local ha superado máximos históricos, acumulando un alza de aproximadamente 25% en lo que va del año.

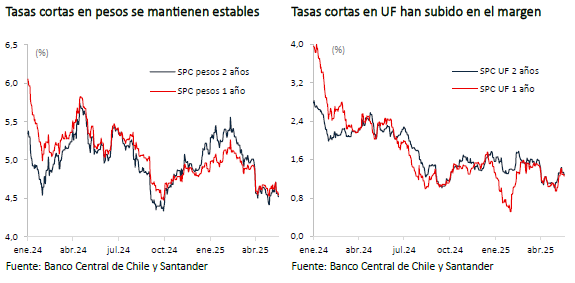

Tasas largas al alza y tasas swap con movimientos mixtos. Las tasas de los bonos del Tesoro a 10 años (BTP10) han subido cerca de 10 puntos base desde mediados de abril, ubicándose en torno al 5,8%, en línea con el repunte observado en los bonos del Tesoro de EE.UU. en el mismo período. Por su parte, las tasas swap promedio cámara (SPC) en pesos a 1 y 2 años se han mantenido relativamente estables (SPC 1 año: 4,59%; SPC 2 años: 4,56%). En contraste, las tasas SPC en UF han registrado alzas significativas desde mediados de abril, con incrementos de 24 y 23 puntos base en los plazos de 1 y 2 años, respectivamente (SPC 1 año: 1,29%; SPC 2 años: 1,33%), reflejando un ajuste en las expectativas de inflación a la baja.

Mejor inicio de año, aunque con algún deterioro de expectativas y prima la cautela ante cambio en escenario externo

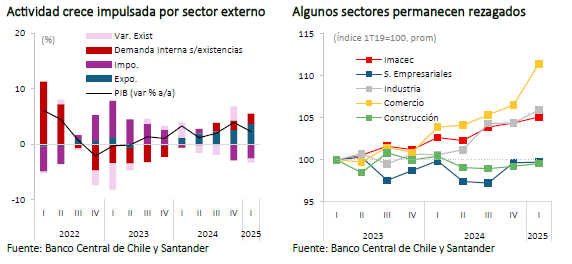

La actividad económica tuvo un mejor arranque de lo previsto en 2025, impulsada principalmente por sectores vinculados a las exportaciones. En el primer trimestre, el PIB creció 2,3% a/a y 0,7% t/t desestacionalizado, superando lo sugerido por los registros mensuales del Imacec. El componente no minero se expandió 2,8% a/a, con un dinamismo concentrado en la cadena exportadora: el sector silvoagropecuario (5,2% a/a) se vio favorecido por la cosecha frutícola, lo que a su vez impulsó a la industria manufacturera (5,2% a/a) a través de la elaboración de alimentos. Este efecto se extendió al transporte (3,7% a/a) y al comercio mayorista (7,1% a/a). En tanto, el comercio minorista también mostró mejoras, apoyado por el ingreso de turistas argentinos. No obstante, buena parte de estos impulsos son transitorios y tenderían a moderarse en el segundo trimestre.

Varios sectores permanecen rezagados. La construcción retrocedió -1,2% a/a, aún afectada por la debilidad en la edificación habitacional. También destacaron los retrocesos en servicios financieros (-3,4% a/a) y la nula variación en servicios empresariales (0,0% a/a), lo que refleja una recuperación todavía incompleta en áreas más ligadas a la demanda interna.

Exportaciones e importaciones exhibieron un significativo incremento, con un efecto neto positivo sobre la actividad. Las exportaciones crecieron 10,7% a/a impulsadas por cerezas, cobre y litio, así como el turismo receptivo, principalmente por el ingreso de visitantes argentinos. Las importaciones se expandieron 9% a/a, resaltando el componente industrial, impulsado por maquinaria y equipos. En este contexto, la cuenta corriente se mantuvo estable, con un déficit de -1,6% del PIB en 12 meses.

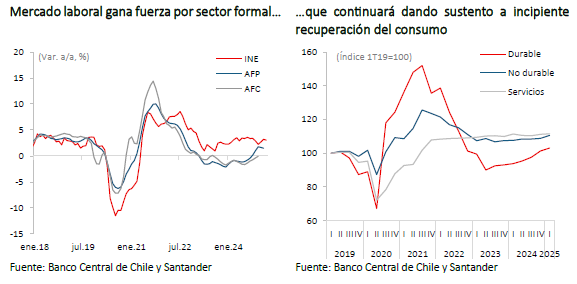

Creación de empleo asalariado continuó. En el trimestre móvil terminado en marzo, se crearon 23,6 mil empleos en términos desestacionalizados. La tasa de desempleo se mantuvo en torno a 8,5%. En términos anuales, el empleo creció 0,9%, explicado completamente por el empleo formal (4,1% a/a), destacando la generación de 134 mil puestos asalariados privados. En contraste, el empleo informal retrocedió -7,4% a/a, mientras que el trabajo por cuenta propia se mantuvo estable. Esta evolución es consistente con los registros administrativos, que muestran un alza anual de 1,1% en cotizantes de las AFP a enero y una leve mejora en el seguro de cesantía a fines de 2024. Aun así, los efectos de la guerra comercial podrían acotar avances adicionales en el empleo.

El consumo privado mostró señales de recuperación que estimamos continuarán afianzándose durante los próximos trimestres. El gasto de los hogares se expandió 1,8% a/a, con un crecimiento de 1,0% t/t desestacionalizado. Todos sus componentes aportaron positivamente: bienes durables (1,7% t/t), bienes no durables (1,6% t/t) y servicios (0,3% t/t). Hacia adelante, proyectamos una recuperación gradual del consumo, favorecida por mejores condiciones financieras, menores tasas de interés y una paulatina mejora del mercado laboral.

La incertidumbre por los aranceles ya comienza a reflejarse en los indicadores de percepción empresarial. En abril, el Indicador Mensual de Confianza Empresarial (IMCE), excluyendo al sector minero, registró su segundo retroceso consecutivo, acumulando una baja de 4 puntos desde febrero. Por su parte, el último Informe de Percepción de Negocios (IPN) del Banco Central también mostró una incertidumbre más elevada asociada al conflicto comercial, con preocupación por posibles aumentos en precios de insumos, inventarios y una volatilidad cambiaria más alta. A pesar de esto, la mayoría de las empresas mantiene una actitud cauta y no ha realizado ajustes sustantivos en sus decisiones de inversión o contratación.

La inversión sorprendió con una variación nula en el margen, aunque las perspectivas siguen siendo positivas para grandes obras de infraestructura. La Formación Bruta de Capital Fijo (FBCF) creció 1,4% a/a, aunque en buena parte por una baja base de comparación. En términos desestacionalizados, no mostró variación (0,0% t/t), con ambos componentes (construcción y maquinaria) sin cambios respecto al trimestre anterior. A pesar de ello, los fundamentos siguen apuntando a una recuperación para el componente de grandes proyectos: el catastro de la Corporación de Bienes de Capital (CBC) se ha ajustado al alza para este año y el próximo, mientras los proyectos ingresados a evaluación ambiental continúan aumentando, pese a un entorno externo más desafiante por las tensiones comerciales. A pesar de lo anterior, el sector inmobiliario continúa debilitado, en particular el sector residencial, donde el stock de viviendas nuevas se ubica en máximos históricos para Santiago,

mientras las ventas permanecen más de un 30% por debajo de los niveles observados previo a la pandemia, en un entorno donde tasas de interés permanecen elevadas.

Con todo, mantenemos nuestra proyección de crecimiento de 2,1% para 2025. El buen resultado del primer trimestre entrega un punto de partida sólido para el resto del año, aunque persisten riesgos por el contexto global. Si bien la incertidumbre externa ha disminuido levemente, el escenario internacional sigue siendo desfavorable. En este marco, proyectamos una recuperación gradual del consumo, una política monetaria que retomará su ciclo de recortes, y una inversión que continuará ganando tracción, especialmente a partir de grandes proyectos en minería, pero menos que lo que estimamos previamente.

Inflación y política monetaria

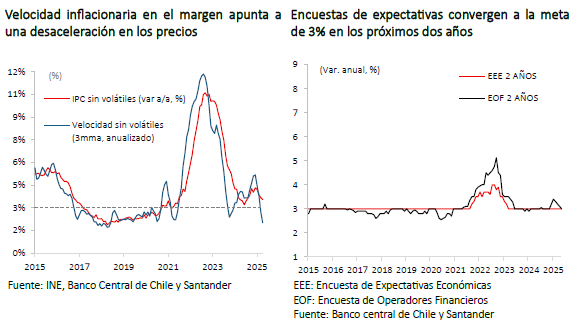

Inflación de abril sorprende a la baja y consolida señales de convergencia. La inflación de abril se ubicó por debajo de lo esperado, con un IPC que registró una variación mensual de 0,2% (consenso de mercado: 0,3%). Con ello, la inflación anual retrocedió desde 4,9% a 4,5%. El componente subyacente mostró una variación mensual algo mayor (0,4% m/m), pero volvió a desacelerarse en términos interanuales, pasando de 3,7% a 3,5%. Dentro de este grupo, los bienes sin volátiles avanzaron 0,5% mensual, posiblemente reflejando cierto traspaso acumulado del tipo de cambio, mientras que los servicios subieron 0,4% m/m.

Diversos indicadores sugieren que el proceso de convergencia inflacionaria continúa, con efectos de segunda vuelta que siguen contenidos. La velocidad inflacionaria en términos anualizados se encuentra en torno a 2%, lo que da cuenta de la desaceleración de los precios en el último tiempo. A esto se suma un tipo de cambio más apreciado que a principios de año y menores precios de combustibles, reduciendo las presiones de traspaso hacia los precios internos. Todo esto en un contexto en que las expectativas inflacionarias a dos años plazo ya convergieron al 3%.

Banco Central tiene espacio para retomar los recortes y minuta reafirma tono más expansivo. El escenario actual otorga espacio al BCCh para retomar el proceso de recortes de tasas en el corto plazo. La minuta de la última Reunión de Política Monetaria (TPM) confirmó una postura más dovish por parte del Consejo. Además de reiterar los riesgos negativos del escenario externo y su impacto en la actividad, se destacó que los riesgos inflacionarios no se han materializado, lo que refuerza la visión de convergencia hacia la meta. En este contexto, se discutió la opción de reducir la TPM en 25 pb, reflejando una disposición a acelerar la normalización monetaria, aunque dicha opción fue finalmente descartada por factores tácticos y por la necesidad de más información. En nuestra visión, las condiciones están dadas para que el Consejo retome los recortes en la reunión de junio, en un contexto en que además se contará con un nuevo IPoM que permitirá comunicar con mayor claridad la evaluación del escenario macroeconómico y la trayectoria esperada para la política monetaria.

Cuentas fiscales continúan presionadas con ingresos que no mejoran

Pese a una mejora parcial en la recaudación al inicio del año, las finanzas públicas siguen mostrando signos de estrechez. En el primer trimestre, los ingresos del Gobierno Central se elevaron 5,7% a/a, impulsados principalmente por mayores ingresos tributarios. En paralelo, el gasto total creció 3,3% a/a, destacando una expansión del gasto corriente, vinculada en parte al mayor dinamismo del sector salud, y un aumento de 13% a/a en el gasto de capital. Con ello, las finanzas públicas cerraron el primer trimestre con un déficit efectivo de 0,7% del PIB, el peor registro para un primer trimestre (excluyendo 2024) en la última década.

El primer Informe de Finanzas Públicas de 2025 confirmó la postergación en la convergencia hacia la meta de déficit estructural y anunció un conjunto de medidas correctivas para encauzar una nueva senda fiscal más gradual. El déficit estructural de 2024 se situó en 3,3% del PIB, por sobre la meta de 1,9% fijada por decreto, mientras que para 2025 se estableció una nueva meta de 1,6% del PIB (frente al 1,1% original), con convergencia postergada hasta 2026. Esta revisión se explica, en parte, por una rebaja en la proyección de ingresos fiscales respecto al IFP del tercer trimestre de 2024, que sirvió de base para la Ley de Presupuestos 2025, debido a una menor base recaudatoria, especialmente en ingresos tributarios no mineros y rentas de la propiedad, incluyendo el litio. A esto se suma que aún no se han incorporado los potenciales efectos adversos de las tensiones comerciales.

El Ministerio de Hacienda, estimó que, en ausencia de correcciones, el déficit estructural alcanzaría 2,0% del PIB. Para evitarlo, el Ejecutivo anunció un paquete de medidas administrativas y legislativas, con ahorros estimados de 0,3% del PIB en 2025 y 0,25% del PIB anual para los próximos años. Sin embargo, varias de estas iniciativas enfrentarían resistencia en el Congreso. En este contexto, y considerando un escenario macroeconómico más desafiante, proyectamos que el déficit efectivo podría acercarse a 2,0% del PIB este año.