Puntos destacados

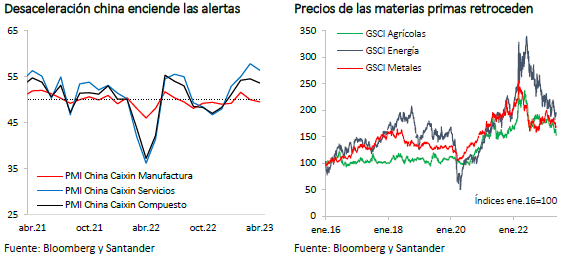

- Actividad global se acelera de la mano de los servicios, pero economía china pierde fuerza. Los mercados financieros internacionales repuntan de manera casi generalizada, con excepción de China. La desaceleración del gigante asiático lleva a una importante caída en la cotización de las materias primas.

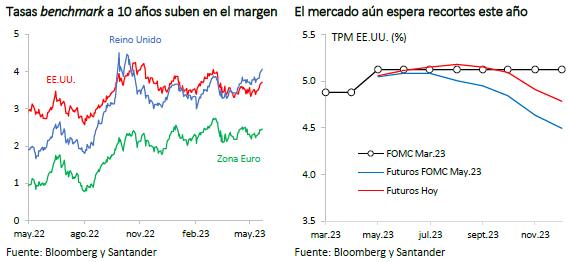

- Las condiciones financieras mundiales permanecen estrechas. Si bien el ciclo de alzas podría haber concluido o estar a punto de hacerlo, las señales de los principales bancos centrales han sido cautas. A pesar del debate por el techo de la deuda en EE.UU., las tensiones geopolíticas han fortalecido el dólar global y las tasas de interés de largo plazo subieron en torno a 30 pb en promedio.

- Actividad local se acelera por factores transitorios, pero consumo privado exhibe fuerte caída. Las cifras de CCNN del 1T23 mostraron una importante disminución de la demanda interna, con una severa contracción del consumo y una moderada disminución de la inversión, lo que fue compensado por un alza transitoria del sector externo. Hacia delante, prevemos que la actividad volverá a contraerse antes de recuperarse a finales de año. Así, mantenemos nuestra proyección de una variación negativa del PIB de -0,25% para 2023.

- Inflación sigue retrocediendo. El IPC de abril cayó a un dígito por primera vez desde marzo de 2022 (hasta 9,9% a/a), empujado por la disminución de los componentes volátiles. Hacia delante, la debilidad de la actividad, la apreciación cambiaria reciente y disminución de los precios de las materias primas seguirán presionando a la baja la inflación. Para el cierre del año, estimamos que la variación anual del IPC alcanzará 4,5%.

- Banco Central mantuvo la TPM en 11,25% en su reunión de mayo. En la reunión de julio, con dos datos adicionales de IPC y de Imacec, existirían las condiciones para iniciar las rebajas de tasa. Consideraciones tácticas podrían retrasar el movimiento hasta septiembre. Con todo, estimamos que la TPM cerraría el año en un rango de entre 7,5% y 8%.

Descargar PDFProceso de ajuste monetario en principales economías pronto a concluir

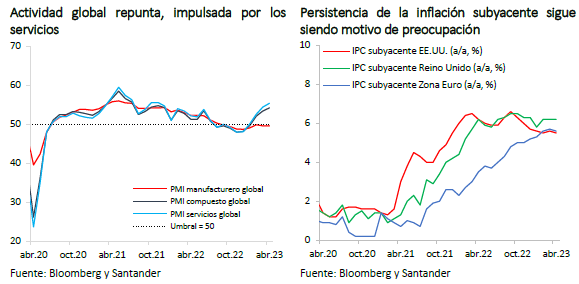

A pesar de que la economía mundial ha tendido a acelerarse en los últimos meses gracias al repunte de los servicios (PMI global compuesto: 54,2 en abril vs. 53,4 previo), se mantienen riesgos relevantes para la actividad. El hecho de que las condiciones financieras hayan permanecido estrechas por más tiempo del previsto ha acrecentado los temores recesivos. Por su parte, la recuperación china ha sido más débil que lo esperado, afectando los precios de las materias primas y las perspectivas de crecimiento del mundo emergente.

En las últimas semanas, el debate sobre el techo de la deuda en EE.UU. ha acaparado la atención de los mercados, aun cuando se espera una pronta resolución que no involucre el cierre de la operación del gobierno federal. La Reserva Federal (Fed) subió su tasa de referencia en 25 pb en mayo, tal como se anticipaba, hasta el rango entre 5% y 5,25%, y apuntó a que el proceso de ajuste al alza podría haber llegado a su fin. Con todo, insiste en la necesidad de mantener una política contractiva por un buen tiempo debido a la persistencia de la inflación subyacente (5,5% a/a en abril). Esto llevó a un fortalecimiento global del dólar de casi 2% en el último mes (DXY superó los 103,2 puntos, nivel no visto desde marzo) y las tasas de interés de largo plazo experimentaron un nuevo impulso, exhibiendo un salto de 30 pb en promedio, con el T10 en EE.UU. nuevamente en torno a 3,7%. Por su parte, los índices bursátiles se han comportado de manera mixta, con alzas en las principales plazas (MSCI global: +2%) y retrocesos en las bolsas emergentes, liderados por China (-3%). Las materias primas, en tanto, registran caídas importantes en el último mes (índice agregado de commodities: -9%), impulsadas por los productos agrícolas y energéticos que disminuyeron más de 10% en promedio.

En EE.UU., las últimas cifras de actividad fueron mixtas (órdenes industriales de marzo: 0,9% vs. 1,2% esperado; órdenes de bienes durables: 3,2% vs. 2,8% previo). El PIB anualizado creció solo 1,1% t/t (1,9% esperado) durante el 1T23, pero con un consumo personal aún dinámico (3,7% vs. 1% previo). Las cifras de abril mostraron cierta mejoría (producción industrial: 0,5% m/m vs. 0% esperado; ventas minoristas: 0,4% m/m vs. -0,7% previo; ISM manufacturero: 47,1 vs. 46,8 previsto), sin embargo todavía con una menor confianza de los consumidores (Conference Board: 101,3 vs. 104 esperado). En lo que vamos de mayo, el sentimiento económico sigue dando señales difusas (Philly-Fed: -10,4 vs. -31,3 previo; índice de la U. Michigan: 57,7 vs. 63 esperado). Por su parte, el mercado laboral continúa destacando por su resiliencia (subsidios iniciales de desempleo: 242 mil vs. 251 mil esperado; tasa de desempleo abril: 3,4% vs. 3,6% esperado; creación de empleo en nóminas no agrícolas: 253 mil vs. 185 mil previstos y creación de puestos privados ADP: 296 mil vs. 150 mil esperados).

En la Zona Euro, la inflación sorprendió levemente a la baja en abril (0,6% m/m vs. 0,7% esperado), con lo que la medida anual se mantuvo en torno a 7%, alejándose del peak de más de 10% alcanzado en octubre de 2022. Las cifras de actividad se desaceleraron (producción industrial: -4,1% m/m vs. 1,5% previo; ventas minoristas: -1,2% m/m vs. -0,2% anterior), mientras el PIB del 1T23 no dio sorpresas (0,1% t/t), avanzando 1,3% a/a. Por su parte, la encuesta de expectativas ZEW se contrajo de manera importante en su reporte preliminar de mayo (-9,4 vs. 6,4 previo), dando cuenta de los temores recesivos y la cautela que aún persiste en las perspectivas para el Viejo Continente. Con todo, el BCE subió nuevamente la TPM, en línea con lo esperado, pero a un menor ritmo que en reuniones previas (25 pb vs 50 pb). Además, mantuvo un sesgo dependiente a los datos futuros para las siguientes decisiones.

En China, si bien el PIB del 1T23 sorprendió al alza (4,5% a/a vs. 4% esperado), las cifras sectoriales de abril decepcionaron dando luces de una recuperación menos dinámica de lo previsto (producción industrial: 5,6% a/a vs. 10,9% previsto; ventas minoristas: 18,4% a/a vs. 21,9% esperado). El sector externo, en tanto, dio señales mixtas (exportaciones: 8,5% vs. 8% esperado; importaciones: -7,9% vs. -0,3% previsto). En cuanto a los indicadores PMI de Caixin, tanto el componente manufacturero como el de servicios retrocedieron en abril (49,5% vs. 50 previo; 56,4 vs. 57,8 anterior), destacando la caída del primero nuevamente a terreno de contracción.

Precio del petróleo y cobre caen ante temores de menor demanda de China

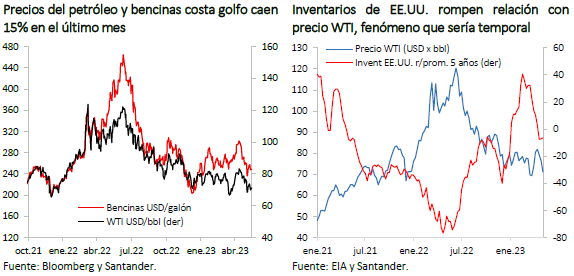

El precio del petróleo se ha ajustado fuertemente a la baja en el último mes, cayendo 15%. Con esto perdió todo lo ganado en la primera quincena de abril tras el inesperado anuncio del recorte de producción de la OPEP ampliada. Los temores por una mayor debilidad de la demanda de China han pesado en el ajuste, por cuanto los inventarios también han caído significativamente desde fines de febrero.

Con todo, hacia delante podríamos ver una recuperación parcial en el precio del crudo. De acuerdo con el último reporte de la Agencia Internacional de Energía, la demanda de petróleo global excedería a la oferta en el segundo semestre por dos millones de barriles diarios, presionando al alza su precio. De este modo, mantenemos nuestro supuesto de un precio del petróleo WTI a fines de año en torno a US$ 80 el barril.

El precio del cobre también se ha visto afectado por débiles cifras de China, cayendo 9% en el último mes. Las importaciones de cobre de China cayeron 12,5% interanualmente en abril, mientras que la fuerte caída del índice de precios al productor indica que el sector manufacturero de este país, un importante demandante de cobre, aún no se recupera totalmente de la menor actividad de 2022.

Sin embargo, hacia delante podríamos ver un alza en el precio del metal conforme la oferta siga estrecha (el descenso de las leyes del mineral en Chile y un retraso importante en el desarrollo de los grandes proyectos estructurales de Codelco mantendrán la producción acotada) y la demanda siga aumentando debido a las necesidades impuestas por la transición energética global. A la fecha, el precio promedio contado del cobre es de US$ 4,0 la libra, lo que se compara con una proyección de US$ 3,90 de Cochilco, y nuestra proyección de US$ 4,0 que estamos manteniendo.

Demanda interna se contrae de manera intensa

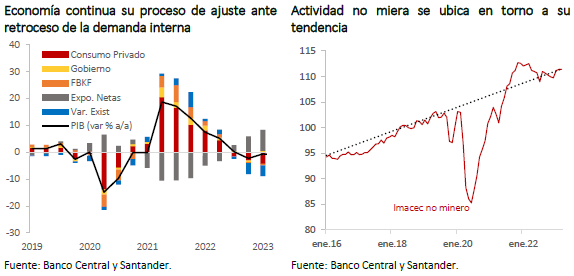

Los datos de actividad del primer trimestre mostraron una fuerte contracción de la demanda interna (-1,0% t/t desestacionalizado), con una significativa caída del consumo privado (-2,5% t/t desestacionalizado), un descenso de la formación en capital fijo (0,9% t/t desestacionalizado) y una importante desacumulación de inventarios. Por el contrario, el PIB tuvo un repunte (0,8% t/t desestacionalizado), debido al aporte del sector externo, destacando el alza de la actividad de transportes por la salida del capítulo 11 de Latam.

La contracción de la demanda muestra que el ajuste de la economía ha seguido su curso. Si bien la política fiscal ha sido algo más expansiva en los últimos meses, con una aceleración relevante del gasto público (5,9% a/a vs -34,4% a/a en el 2022.IV), las condiciones financieras permanecen muy estrechas. Esto, sumado al debilitamiento del mercado laboral, ha frenado el gasto de los hogares. En el caso de la inversión, el ajuste ha sido más moderado. Aun así, la incertidumbre política interna de trimestres pasados y el alto costo del financiamiento han resentido la formación bruta de capital. De hecho, el último informe de la CBC, con los grandes proyectos catastrados al primer trimestre del año, da cuenta de un descenso muy sustantivo respecto de registros anteriores.

Los datos conocidos para el segundo trimestre muestran que la economía se estaría contrayendo nuevamente. Las ventas minoristas de abril volvieron a tener un fuerte descenso (-14,6% a/a), las importaciones caen cerca de 20% a/a y los indicadores de percepción de actividad siguen deprimidos. Con los antecedentes disponibles, estimamos que el Imacec tendrá una nueva contracción anual en abril (-1% a/a), lo que se repetirá en mayo y junio. Así, para el año en su conjunto mantenemos nuestra proyección de una caída moderada de la actividad (-0,25% a/a), algo más intensa que el punto medio del rango estimado por el Banco Central (-0,5 a 0,5%) y que la última proyección del Ministerio de Hacienda (0,3%).

Mercado laboral continúa perdiendo fuerza

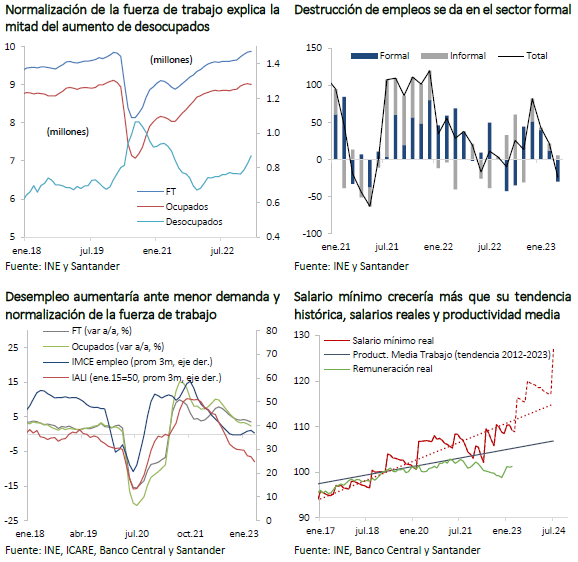

Luego de moderar su ritmo de expansión en los últimos meses, el empleo tuvo una caída relevante en marzo (-0,3% respecto de febrero; -24,5 mil puestos), aunque parte de ella estuvo asociada a factores estacionales. La fuerza de trabajo, por el contrario, siguió aumentando, aproximándose a sus niveles de tendencia previo a la pandemia. Esto se tradujo en un alza de 45 mil personas desempleadas del trimestre móvil terminado en marzo, elevando la tasa de desempleo al 8,8%.

La tasa de participación laboral llegó al 61% (hombres: 71,4%, 2,4 puntos porcentuales menos que lo observado previo a la pandemia; mujeres: 51,1%, 1,8 puntos porcentuales por debajo de su promedio histórico), con algo más de 400 mil personas que siguen fuera de la fuerza de trabajo.

Hacia delante, estimamos que el desempleo continuará aumentando. Por un lado, la menor actividad económica mantendrá débil la demanda por trabajo y la creación de empleos. A ello se agrega el fuerte incremento del salario mínimo que se tramita en el Congreso y que podría implicar alzas de los costos laborales reales de más del 15%, bastante por sobre el incremento de tendencia de la productividad. Por su parte, la fuerza de trabajo seguirá aumentando, por lo que la tasa de desempleo podría superar 9% a mediados de año.

Inflación sigue retrocediendo

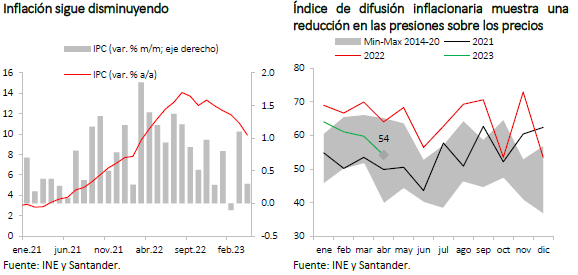

Con una variación de 0,3% el IPC de abril se ubicó algo por debajo de lo esperado (Santander: 0,36%; Bloomberg: 0,4%), con lo que variación anual siguió moderándose, ubicándose por debajo de los dos dígitos (9,9%) por primera vez en el año. Por su parte, el IPC sin volátiles –la medida de inflación subyacente preferida por el Banco Central– tuvo un alza mayor (0,7% m/m), pese a lo cual se desaceleró interanualmente a 10,3% (10,8% marzo), su menor registro desde julio de 2022.

Adicionalmente, se constató un nuevo descenso en el índice de difusión inflacionaria (% de ítems de la canasta que suben de precio), que se ubicó en 53%, llegando así a la parte media del rango histórico reciente, evidenciando también una disminución de las presiones inflacionarias.

Hacia delante los registros inflacionarios continuarán cediendo. Los precios internacionales han seguido moderándose, destacando los alimentos, el tipo de cambio se ha apreciado y los fletes marítimos han bajado a niveles prepandemia. Por su parte, la actividad económica local se muestra débil y el desempleo ha subido, aun cuando los salarios exhiben cierta aceleración en el margen. Por otro lado, si bien la indexación a precios pasados en varios ítems de la canasta seguirá empujando algunos aumentos, la caída de la variación interanual del IPC hará que los efectos de segunda vuelta se vayan disipando. Así, mantenemos nuestra previsión de alzas acotadas del IPC para los próximos meses, el que cerraría el año con una variación en torno a 4,5%.

Premios por riesgo disminuyen ante entorno de menor incertidumbre

Los mercados locales presentaron durante gran parte del mes importantes retornos y una reducción de la volatilidad. Esto gracias a un contexto de menor incertidumbre económica y política, tras la elección del Consejo Constitucional del pasado 7 de mayo, y a cifras económicas como la inflación y la actividad que han continuado en la senda de ajuste esperada.

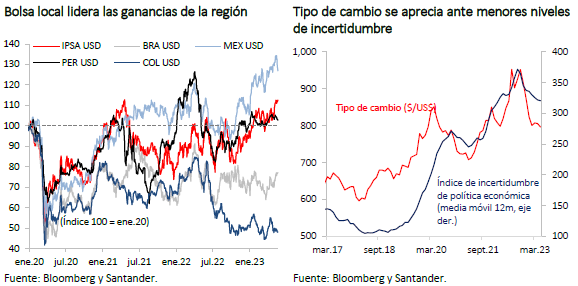

El IPSA supera los 5.600 puntos, nivel no observado desde septiembre de 2022, acumulando un retorno sobre 6% desde el PEM anterior (8,4% en dólares). Si bien otras plazas de la región también presentan avances, el IPSA lidera debido, en parte, a la recuperación de algunas acciones con exposición a metales como el litio.

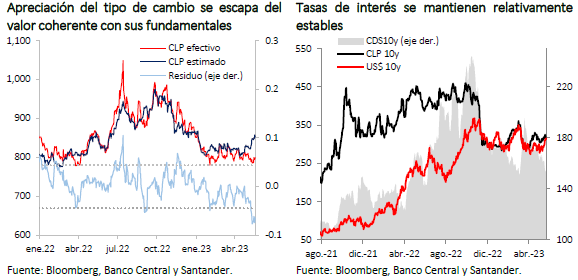

El tipo de cambio, en tanto, mantuvo una tendencia apreciativa llegando a cotizarse por debajo de los $ 785, asociado principalmente a la menor percepción de riesgo. Este efecto parece haber superado la fuerza depreciativa que sugería la evolución de sus variables fundamentales: por un lado, una fuerte caída del precio del cobre (US$ 3,7 por libra) y, por otro, el fortalecimiento del dólar global (DXY: 103 puntos). En lo más reciente esta senda tendió a revertirse, acercándose nuevamente a los $ 800, pero continúa exhibiendo una significativa brecha respecto a sus valores teóricos.

Hacia delante, prevemos que el tipo de cambio seguiría acercándose a su valor de equilibrio, el precio del cobre detendría su caída y volvería a sus valores fundamentales, y el dólar global se debilitaría debido a fragilidad de la economía en EE.UU. Así, la paridad alcanzaría un nivel en torno a los $ 810 - $ 820 hacia fines de 2023. Este nivel es algo menor a lo que preveíamos en el PEM anterior reflejando la mejoría en la incertidumbre.

Sin embargo, una caída más intensa de China que acentúe las caídas del metal o la evidencia de una resiliencia mayor de la actividad en EE.UU. que mantengan condiciones financieras estrechas o que prosperen medidas de inyección de liquidez locales, configuraría un escenario de riesgo que podría depreciar aún más la moneda.

Finalmente, el mercado de renta fija presenta movimientos heterogéneos. Por un lado, las tasas de interés nominales luego de subir durante gran parte del mes se revierten en lo más reciente. El BTU10 alcanza 5,5%, subiendo 2 pb desde el cierre del informe anterior, en línea con las tasas internacionales y a pesar de la importante reducción en el premio por riesgo país (CDS 5y: 87 pb; -17 pb). Por su parte, las tasas reales suben más de 30 pb (BTU10: 2,1%), coherente con los menores niveles de inflación.

Banco Central se atiene al libreto del último IPoM

En su Reunión de Política Monetaria (RPM) de mayo, el Consejo del Banco Central decidió mantener la tasa de referencia en 11,25%, en línea con las expectativas de mercado. En su comunicado dieron a entender que tanto los datos de actividad como de inflación han evolucionado a la par de lo proyectado en el último IPoM. Se reconoce que el consumo ha seguido ajustándose a la baja y que la inversión y el mercado laboral están débiles. Por el lado de la inflación, destacan que ha descendido en línea con lo esperado, mientras que la inflación subyacente también lo ha hecho, pero menos que la inflación total.

En este contexto, repiten el comunicado anterior, señalando que mantendrán la TPM en 11,25% hasta que el estado de la macroeconomía indique que el proceso de convergencia de la inflación a la meta de 3% se ha consolidado.

La próxima RPM, a mediados de junio, contará con solo un dato adicional de inflación y actividad (Imacec de abril) y coincidirá con un nuevo IPoM. Para ese entonces, no esperamos que haya grandes modificaciones al diagnóstico central del instituto emisor.

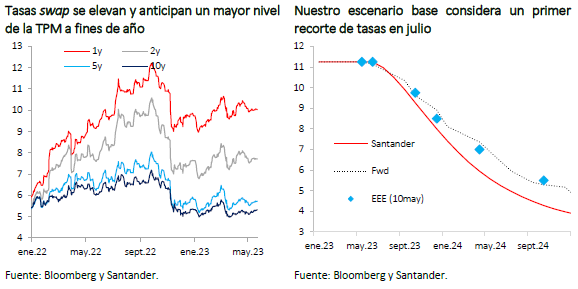

Para la RPM de julio, en tanto, se conocerá un dato más de IPC y otro de Imacec. Consideramos que, en ese momento, ya existirá información suficiente que permita concluir que el proceso de convergencia de la inflación a la meta se ha consolidado. Estimamos que el componente subyacente de los próximos dos registros inflacionarios estará por debajo de lo estimado en el último IPoM, lo que debiese ser reconocido en el diagnóstico del Consejo. Por su parte, es probable que el nivel de la actividad económica siga contrayéndose y que la tasa de desempleo se empine más allá de 9%. Así, mantenemos nuestra visión de que ya en julio podríamos observar un primer recorte de la TPM, de 50 pb, para luego acelerar las rebajas y terminar el año en torno a 7,5% y 8%. Similar tendencia sugiere las encuestas (EEE y EOF).

Con todo, el Banco Central ha tendido a manifestar un tono muy cauto a la hora de plantear un relajamiento monetario, por lo que no es descartable que esperen hasta septiembre para sentirse seguros de hacer un giro en la política monetaria, lo que llevaría a una tasa final superior. Este escenario parece estar implícito en los precios de mercado.

Ingresos fiscales resienten la desaceleración de la economía y gasto se acelera

Ingresos tributarios caen 5,8% real en el primer trimestre del año ante la menor recaudación por el IVA (-16,3%), que fueron compensados en su totalidad por los mayores ingresos del litio, con lo que los ingresos totales tuvieron una variación de -0,7% interanualmente. Por su parte, el gasto aumenta un 5,5% real en el mismo período, explicado casi en su totalidad por las prestaciones previsionales (30% a/a) asociado al mayor gasto por la PGU. Con todo, el superávit del trimestre se ubica en 0,2% del PIB.

Por otra parte, el Ministerio de Hacienda difunde el Informe de Finanzas Públicas del primer trimestre, donde se corrige al alza el crecimiento proyectado para el año hasta un 0,3%, disminuyendo el déficit estimado (1,6% del PIB) y la deuda bruta (38% del PIB). Adicionalmente, el informe da a conocer el mecanismo para el ajuste prudencial de los ingresos del litio para el cálculo del balance cíclicamente ajustado, que consiste en ahorrar los ingresos que estén por sobre el promedio de los últimos cuatro años como porcentaje del PIB. Con este ajuste, el BCA estimado pasa de -1,9% del PIB a -2,1% del PIB.

Finalmente, en el contexto de la discusión del salario mínimo, el apoyo que el Gobierno compromete (subsidio Pymes, ajuste ingreso mínimo garantizado y expansión de la asignación familiar) estaría contenido en el gasto presupuestado para este año, pero implicaría un mayor gasto para los próximos años que deberá ser discutido en las respectivas Leyes de Presupuesto. Adicionalmente, dentro de las ayudas se propone la extensión de la disminución del impuesto de primera categoría para Pymes en las rentas de 2023, lo que estiman implicaría una caída en los ingresos fiscales de 0,21% del PIB.