Puntos destacados

- Los mercados han cambiado su visión sobre el segundo mandato de Trump. Inicialmente, se esperaba un impulso a la inversión privada con desregulación y recortes de impuestos. Sin embargo, la guerra comercial y mayores tensiones geopolíticas han generado incertidumbre, afectando la confianza y reduciendo las proyecciones de crecimiento para EE.UU. A pesar de una moderación en la inflación, las tensiones comerciales han elevado las expectativas inflacionarias y la probabilidad de recesión.

- En Europa, la suspensión de la ayuda militar a Ucrania llevó al plan “ReArm Europe”, con mayor inversión en defensa e infraestructura. Alemania relajó su regla de deuda para financiar el crecimiento, impulsando el euro y el optimismo del mercado. Sin embargo, persisten riesgos por los aranceles de EE.UU. y las tensiones geopolíticas. En China, las nuevas medidas de estímulo buscan mitigar la guerra comercial, pero desafíos estructurales limitan la recuperación.

- Los mercados internacionales reflejan la incertidumbre con caídas en bolsas y mayor aversión al riesgo. El dólar global se debilitó, mientras que los bonos de largo plazo de EE.UU. cayeron y los de Europa subieron. En materias primas, el oro alcanzó máximos históricos, mientras el petróleo cayó. El precio del cobre subió por la guerra comercial, aunque esta alza podría ser transitoria. En este contexto, los riesgos globales siguen siendo negativos para el crecimiento y al alza para la inflación.

- El peso chileno se ha apreciado más allá de sus fundamentos. Se espera que el tipo de cambio se deprecie hacia finales de año, alcanzando los $950, influenciado en parte por la esperada corrección en el precio del cobre. Las tasas de largo plazo han bajado, siguiendo la tendencia global, mientras que las expectativas de inflación a dos años han comenzado a moderarse.

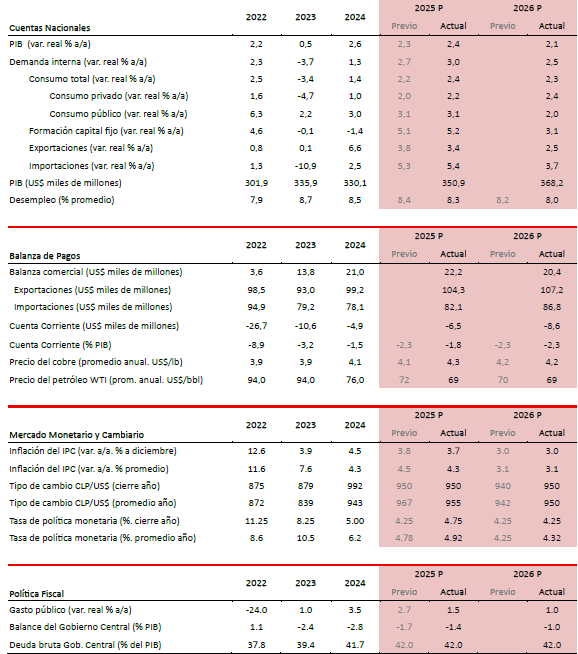

- La economía chilena creció un 2,6% en 2024, con un fuerte impulso del sector externo y señales de recuperación de la demanda interna en el último trimestre. La minería lideró el crecimiento sectorial con un alza de 5,2%, mientras que la actividad no minera creció 2,3%. Las exportaciones aumentaron un 6,6%, mientras que el consumo privado creció solo 1%. La inversión mostró una tendencia en forma de “U”, con una recuperación en la segunda mitad de 2024.

- Para 2025, se espera que la economía mantenga tasas de crecimiento similares a las de 2024, pero impulsada principalmente por una recuperación más sólida de la demanda interna. Se anticipa un mayor dinamismo de la inversión, particularmente en sectores como la minería y la energía, respaldado por un nuevo repunte en el catastro de grandes proyectos. Además, el consumo privado debería continuar recuperándose en un entorno de menores tasas de interés y un mercado laboral más dinámico, favoreciendo un crecimiento más equilibrado entre sectores.

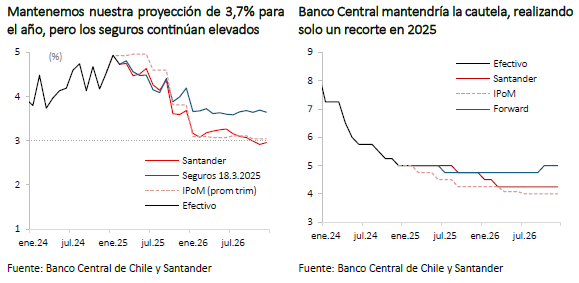

- La inflación ha evolucionado en línea con lo esperado. Sin embargo, las presiones han disminuido y las expectativas han mejorado. Se espera que la inflación cierre el año en 3,7%, con una rápida convergencia a la meta del 3% en la primera mitad de 2026. La incertidumbre y volatilidad en el escenario externo refuerza un escenario donde el Banco Central de Chile mantendría una postura cautelosa, con un único recorte de tasas en la segunda mitad del año, cerrando en 4,75%.

Descargar PDF

Los mercados reescriben su narrativa sobre la nueva era de Trump

Visión de los mercados globales sobre el segundo mandato de Donald Trump dio un giro significativo. A comienzos de 2025 predominaba la expectativa de que su administración impulsaría la inversión privada a través de una política de desregulación y recortes de impuestos corporativos. Lo anterior se dio en un contexto donde la economía norteamericana se encontraba aún muy dinámica, lo que implicaba un escenario de tasas de interés todavía altas. Sin embargo, el escalamiento de la guerra comercial, el deterioro de las relaciones con socios estratégicos y un mayor gasto fiscal en Europa orientado a defensa e infraestructura, han transformado el panorama.

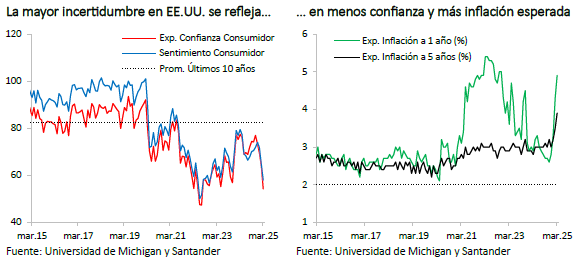

Los temores sobre los efectos de la guerra comercial han llevado a un deterioro en las proyecciones económicas para Estados Unidos. En su segundo mandato, el presidente Trump comenzó implementando una serie de nuevos aranceles y ha iniciado múltiples investigaciones comerciales, mientras que otros gravámenes han sido solo comunicados o están en proceso de evaluación. Si bien consideramos que la estrategia comercial en su origen pudo ser tomada por muchos como una medida de negociación, los últimos anuncios están teniendo un impacto en las perspectivas de crecimiento y la formación de precios, e insertando volatilidad en los mercados (índice VIX llegó a escalar más de 10 puntos desde principios de febrero, hasta alcanzar niveles cercanos a 28 puntos, aunque corrigiendo algo en el margen). Algunas cifras preliminares de confianza en marzo ya muestran el efecto de la mayor incertidumbre (índice de expectativas de consumidores de la U. de Michigan se redujo a 54,2 vs. 64 el mes previo). En línea con lo anterior, también se han ido corrigiendo a la baja las proyecciones de crecimiento para EE.UU. (OECD: 2,2% para 2025 vs. 2,4% previo y 1,6% para 2026 vs. 2,1% en diciembre) y elevando gradualmente la probabilidad de una recesión (mediana de Bloomberg: 25% vs. 20% hace un mes).

Pese a moderación marginal de la inflación en febrero, las perspectivas se corrigen al alza. Luego de un incremento de 0,5% m/m en enero, las cifras de inflación en EE.UU. exhibieron una moderación durante el segundo mes del año (0,2% m/m), llevando la medida anual a retroceder hasta 2,8% (2,9% estimado). La tendencia a la baja se atribuye a la caída en los precios energéticos, en particular la gasolina. Más aún, el componente subyacente también puso paños fríos a las preocupaciones de un posible rebrote inflacionario (3,1% a/a vs. 3,2% esperado). Si bien los últimos datos dieron alivio a los mercados, las tensiones comerciales y el complejo panorama externo pone presión a la formación de expectativas y está llevando a una corrección de estas (expectativas de largo plazo medidas por el índice de la U. de Michigan alcanzaron un máximo en tres décadas en su medida preliminar de marzo: 3,9% a/a vs. 3,4% esperado).

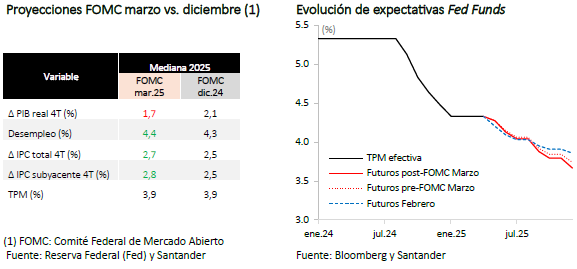

La Reserva Federal confirmó una mantención de la tasa en marzo, pero realizó importantes revisiones a sus proyecciones de crecimiento e inflación. En línea con lo esperado por el mercado, la Fed decidió mantener el rango de referencia entre 4,25% – 4,5% para la tasa de los fondos federales. Sin embargo, en la actualización de sus proyecciones destacó la reducción del crecimiento esperado para este y los próximos dos años, a niveles por debajo de 2% (PIB 4T 2025: 1,7% a/a vs. 2,1% previo). En cuanto a la inflación, la corrección al alza también fue significativa considerando que ajustaron las perspectivas tanto para el componente total (2,7% vs. 2,5% previo) como también para la medida subyacente (2,8% vs. 2,5% anterior). Por su parte, también anunciaron un menor ritmo de disminución de la hoja de balance a partir de abril, como parte de su programa de ajuste cuantitativo. Con todo, los “dots” apuntan a una mediana de 3,9% para la tasa de política este año (entre uno y dos recortes, al igual que en la reunión de diciembre). Sin embargo, aumentó el número de miembros que no anticipan recortes este año (4 vs. 1 en diciembre). En la conferencia de prensa, Jerome Powell enfatizó en la elevada incertidumbre en torno a las perspectivas económicas y reafirmó un sesgo data-dependiente. Al cierre de este informe, los precios de mercado asignaron un 50% de probabilidad a un recorte de 25 pb en la reunión de junio y un 60% para la de septiembre.

Desde “MAGA” a “ReArm Europe”. La suspensión de la ayuda militar de EE.UU. a Ucrania marcó un punto de inflexión en la estrategia europea de defensa, impulsando el plan “ReArm Europe”, liderado por Alemania. Con más de los dos tercios de votos necesarios, la cámara baja del parlamento alemán (“Bundestag”) aprobó recientemente una reforma constitucional que permitirá liberar el límite de endeudamiento previo de 1% del PIB para todo gasto militar. Dicha propuesta contempla a su vez la creación de un fondo para infraestructura y protección del clima por hasta € 500.000 millones en doce años, que ahora espera la aprobación de la cámara alta (este 21 de marzo). La flexibilización de Alemania a su regla de deuda permitiría mayores inversiones en este ámbito, lo que podría transformar su patrón de crecimiento hacia una demanda interna más fuerte. A corto plazo, el impacto en el PIB debiese ser moderado, pero en el mediano plazo el mercado espera un nuevo modelo de crecimiento. No obstante, el plan enfrenta desafíos, como la insuficiencia de financiamiento común para países con alta deuda y diferencias en la capacidad de expansión productiva. Mientras tanto, el crecimiento en Europa sigue débil, con un mercado laboral enfriándose en Alemania y Francia y una inflación que, aunque en descenso, se mantiene rígida en los servicios. En este contexto, y sin tener aún la información completa sobre las resoluciones fiscales, el Banco Central Europeo redujo su tasa de depósito a 2,5% (-25 pb, en línea con lo esperado). Con todo, la expansión fiscal anunciada ha derivado en un optimismo de los mercados que se ha reflejado en el fortalecimiento del euro (5% desde principios de febrero, ubicándose algo por debajo de 1,10 al cierre de este informe). Sin embargo, no están exentos de los riesgos arancelarios por parte de EE.UU. y a la posibilidad de que estas medidas no sean suficientes para poner fin a las tensiones geopolíticas.

Pese a las nuevas medidas de estímulo económico, China continúa con desafíos estructurales. Al igual que en 2024, en la reciente Asamblea Nacional Popular se reafirmó un objetivo de crecimiento de 5% para este año, señalando su deseo de compensar los efectos negativos de la guerra comercial con un relajamiento monetario y fiscal. No obstante, a los problemas estructurales de su sector inmobiliario, los desafíos demográficos y el excesivo endeudamiento de sus gobiernos locales, se sumaron recientemente los renovados temores de un proceso deflacionario (IPC febrero: -0,7% a/a vs. +0,5% previo), lo que complica el panorama local. En nuestra visión, las medidas de impulsos anunciadas permitirán compensar parcialmente los efectos negativos de las tensiones comerciales con EE.UU., pero podrían no ser suficientes para generar un repunte significativo de la actividad, toda vez que se mantienen fragilidades de carácter más estructural.

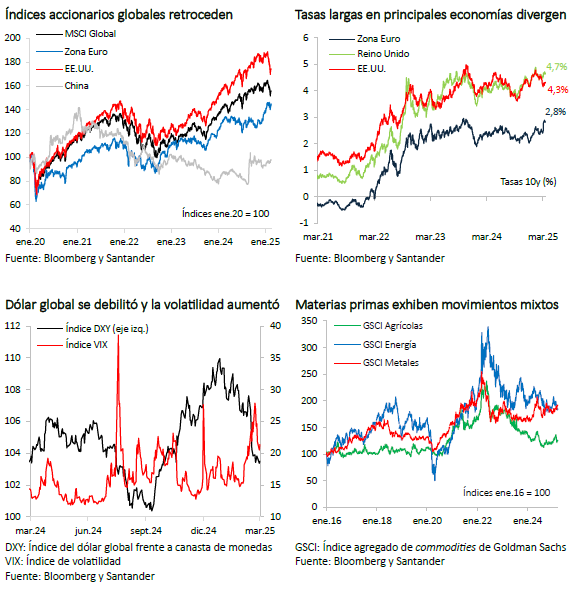

Los mercados bursátiles retrocedieron en medio de un aumento de la aversión al riesgo. En un escenario externo incierto, las bolsas internacionales exhibieron pérdidas casi generalizadas desde principios de febrero (MSCI global: -4%), destacando la caída de la plaza estadounidense (S&P 500: -6%). El dólar global se debilitó casi 5% en el mismo periodo, ubicándose el índice DXY en torno a 103 puntos y provocando el fortalecimiento de otras monedas como las emergentes. Por su parte, hubo una disparidad en cuanto a los rendimientos de los bonos del Tesoro en las principales economías, con una notable caída de casi 30 pb del T10 en EE.UU. (a 4,25%), debido a una menor perspectiva de crecimiento en medio de las tensiones comerciales, y un significativo repunte de más de 30 pb en la Zona Euro, liderada por la tasa a 10 años en Alemania (a 2,8%), tras el optimismo de un nuevo modelo de crecimiento con mayor gasto en defensa e infraestructura.

Los precios de las materias primas exhiben movimientos mixtos. Los commodities han reaccionado de manera divergente al contexto externo actual desde principios de febrero (índice agregado GSCI: -1%, destacando la caída de los productos energéticos: -4%). El nerviosismo del mercado ha llevado al precio del oro a alcanzar máximos históricos, llegando a superar los US$ 3.000 la onza y reafirmándolo como un activo refugio. Por su parte, en medio de renovados temores recesivos en EE.UU., la caída del precio del petróleo en las últimas semanas (-7%) agrega otro desafío a las economías de América Latina, en particular Brasil y Colombia. En contraste, países importadores como Chile y Perú se benefician de un crudo más barato. Con todo, mantenemos nuestra proyección del precio promedio del petróleo WTI por debajo de US$ 70 el barril para 2025.

Presión al alza en el precio del cobre proveniente de tensiones comerciales podría ser transitoria. Las expectativas de un mayor estímulo en China y las amenazas arancelarias por parte de EE.UU. han presionado al alza el precio internacional del cobre, generando una divergencia entre las cotizaciones de la bolsa la Bolsa de Metales de Londres (LME por su sigla en inglés), donde el precio del metal roza los 4,5 US$/lb (+13% desde inicios de año), y la de Nueva York (COMEX), donde ya supera los 5,0 US$/lb (+26% desde inicios de año). Lo anterior también se ve reflejado en la caída de 16% en los inventarios de cobre en LME, ante la mayor demanda proveniente de EE.UU. adelantándose a la entrada en vigencia de los aranceles. Así, consideramos que el alza del precio del cobre LME sería transitoria, por lo que mantenemos nuestra visión de que observaremos un ajuste en la cotización, llevándola a niveles en torno a los 4,2 US$/lb LME hacia fin de año.

Con todo, el balance de riesgos internacional esta sesgado a la baja para el crecimiento y al alza para la inflación. Lo anterior, complejiza aún más las futuras decisiones de las principales autoridades monetarias. La evolución de los conflictos comerciales y geopolíticos marcarán el ritmo de los mercados en los próximos meses, y podrían inclinar la balanza a una postura más suave o dura en cuanto a la conducción monetaria.

Peso se aprecia significativamente, mientras tasas cortas y largas se ajustan a la baja

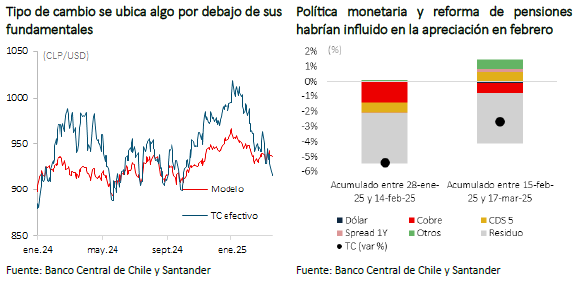

Tipo de cambio se aprecia más allá de sus fundamentales. En un primer momento, desde fines de enero hasta mediados de febrero, la apreciación del tipo de cambio estuvo explicada en parte por el alza del precio del cobre, pero principalmente por una reducción del residuo asociado a la aprobación de la reforma de pensiones y al mensaje más restrictivo entregado por el Banco Central en su Reunión de Política Monetaria (RPM) de enero. Sin embargo, desde mediados de febrero hasta la fecha, si bien una fracción de la apreciación sigue vinculada al mayor precio del cobre y la mayor debilidad del dólar global, el resto no puede atribuirse a factores fundamentales. Hacia adelante, la esperada corrección a la baja en el precio del cobre, junto con nuestra visión que la FED aplicará menos recortes de tasas de lo anticipado por el mercado, sugieren que el tipo de cambio tenderá a depreciarse hacia finales de año, que estimamos sería en torno a $950.

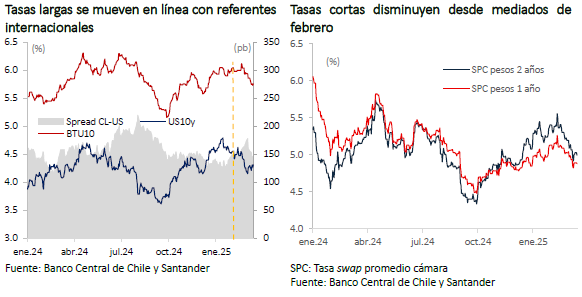

Las tasas de largo plazo en Chile se mantienen elevadas, pero han tenido una tendencia a la baja el último mes, en línea con sus pares internacionales. Los rendimientos de los bonos del Tesoro en pesos a 10 años habían oscilado en torno al 6% hasta la tercera semana de febrero, para luego iniciar una tendencia a la baja, en línea con el referente estadounidense a 10 años. Desde principios de febrero, los rendimientos a 10 años en Chile y EE.UU. acumularon caídas de 29 y 26 puntos base, respectivamente. Por su parte, las tasas swap promedio cámara (SPC) en pesos a 1 y 2 años mostraron un comportamiento similar, con una relativa estabilidad durante las primeras semanas de febrero para luego descender rápidamente, acumulando caídas de 50pb y 20pb respectivamente. A su vez, la SPC en UF a 1 y 2 años que tuvo una importante caída durante enero, se revirtió casi en su totalidad durante febrero y se mantiene en torno a 1,5%, dando cuenta de menores expectativas inflacionarias. Por último, el IPSA, que en febrero estuvo relativamente estable (1,8% vs enero), a mediados de marzo alcanzó su máximo histórico, superando los 7.600 puntos (3,7% vs febrero).

Actividad económica: 2024 cierra con la actividad impulsada por el sector externo y dando señales de una mejora en la demanda interna

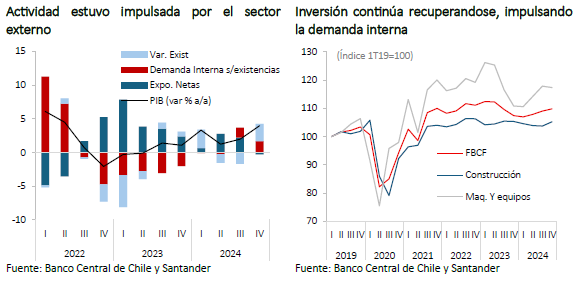

El PIB de 2024 creció un 2,6%, superando levemente la estimación preliminar de 2,5%. El principal motor del crecimiento fue la demanda externa, mientras que la demanda interna, aunque mostró señales de recuperación hacia finales de año, permaneció débil en términos anuales. Además, el Banco Central revisó al alza los datos de los años previos, ajustando el crecimiento de 2022 de 2,1% a 2,2% y el de 2023 de 0,2% a 0,5%. Por sectores, la minería creció un 5,2%, destacando el incremento del 5,4% en la producción de cobre. La actividad no minera, en tanto, se expandió un 2,3%, con un comportamiento dispar a lo largo del año: un sólido inicio en el primer trimestre, una contracción en el segundo y una aceleración en la segunda mitad del año.

Demanda externa fue el motor de la expansión en 2024 con demanda interna ganando fuerza en el último trimestre. Desde la perspectiva del gasto, las exportaciones crecieron un 6,6% en 2024, impulsadas por el dinamismo de la minería y el sector agro-silvícola, además del crecimiento en los envíos de servicios, especialmente en turismo y transporte. Por su parte, las importaciones aumentaron solo un 2,5%, reflejando la debilidad de la demanda interna. Esto contribuyó a una mejora en la cuenta corriente, cuyo déficit se redujo a 1,5% del PIB, comparado con el 3,5% de 2023. En cuanto al consumo privado, este creció un 1% en el año, aunque mostró un mayor dinamismo en el último trimestre, impulsado por el consumo de bienes durables y la recuperación del consumo de servicios tras dos trimestres de caídas.

La inversión exhibió un desempeño en forma de “U”, con altos niveles a inicios de 2023, una caída hacia finales de ese año y principios de 2024, y una recuperación en la última parte del año pasado. En el cuarto trimestre, la inversión creció un 0,7% t/t desestacionalizado, destacando la construcción y obras con un alza de 1,4% t/t tras cuatro trimestres de contracción. Aunque la inversión en maquinaria y equipos cayó levemente en el último trimestre (-0,4% t/t), registró un crecimiento anual del 8,3%, reflejando una tendencia positiva.

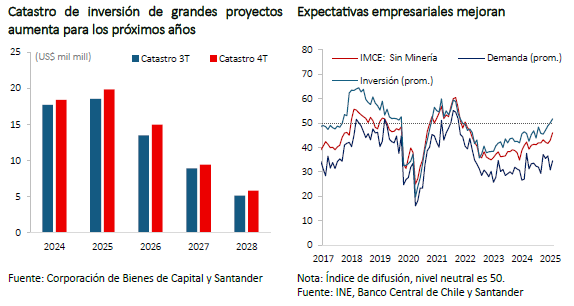

Hacia adelante, se espera que la economía mantenga tasas similares de crecimiento impulsadas por un repunte de la demanda interna. Si bien en 2024 se han consolidado los equilibrios macroeconómicos, con un mayor ahorro interno y, por lo tanto, un menor déficit de cuenta corriente aún persistió desafíos en sectores rezagados como la construcción y los servicios financieros. Se espera que en 2025 el crecimiento esté impulsado por una recuperación más sólida de la demanda interna, particularmente de la inversión, lo que permitirá que dichos sectores recuperen dinamismo. En ese sentido, indicadores líderes como el componente de inversión de las expectativas empresariales (IMCE) ya se ubica en un entorno optimista después de cuatro años en terreno pesimista. Asimismo. el catastro de grandes inversiones vuelve a corregirse al alza para este año, dando cuenta de un escenario positivo para obras de ingeniería de gran tamaño como la minería y energía.

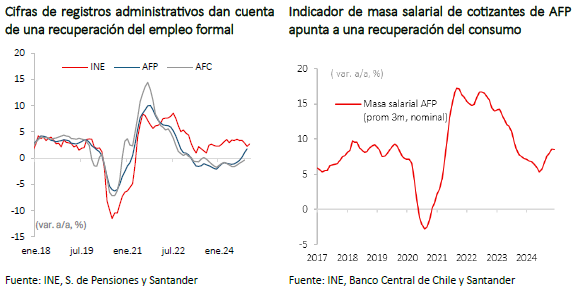

Mercado laboral comienza a tomar mayor dinamismo. En el trimestre móvil terminado en enero, la creación de empleo sorprendió al alza con 61 mil nuevos puestos en términos desestacionalizados, más que compensando la caída de diciembre y elevando la tasa de ocupación en términos desestacionalizados al 56,7%, su nivel más alto desde septiembre pasado. Destaca el repunte del empleo formal, con registros administrativos que ya evidencian una mejora: los cotizantes de AFP desde octubre crecen en términos interanuales, acumulando un alza de 100 mil empleos entre el último trimestre de 2024 y el año previo. Este dinamismo, junto con el sostenido aumento de los salarios, configura un escenario más favorable para el consumo interno.

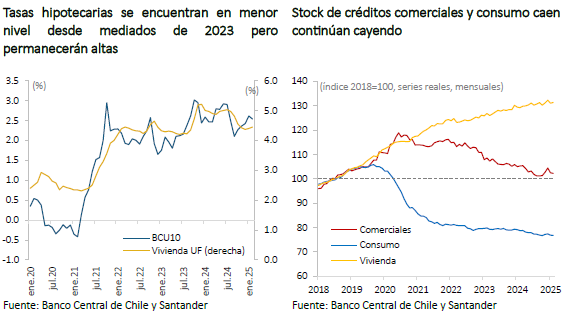

Tasas de créditos comerciales y consumo han descendido en línea con la TPM, pero colocaciones se mantienen con débil desempeño. El crédito comercial sigue registrando una disminución real en febrero de 2,9% a/a. Los créditos de consumo presentaron una suerte similar con una caída de 2,5% real a/a. Por su parte, los créditos de vivienda continúan mostrando un crecimiento bajo (+1,6% el segundo mes del año) en un contexto donde si bien las tasas han disminuido, permanecen altas.

Inflación inicia el año sin grandes sorpresas y presenta un mejor panorama hacia delante

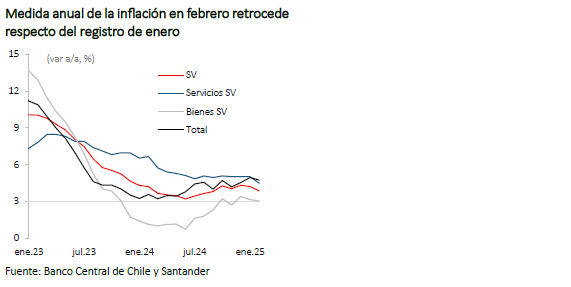

La inflación comienza el año en línea con lo esperado, acumulando 1,5% a febrero presionada mayormente por el componente volátil. Este resultado se dio por el efecto del tipo de cambio, que se mantuvo depreciado en ese período, y un elevado precio del petróleo, a lo que se suma la última alza por el descongelamiento de las tarifas eléctricas en enero. Con esto, el registro anual alcanzó un 4,7% en febrero. Por su parte, la medida sin volátiles acumula una expansión menor (0,9%), donde el componente de bienes registró un escaso avance (0,7%) dando cuenta de un traspaso cambiario que se mantiene acotado y evidenciando el efecto de componentes volátiles.

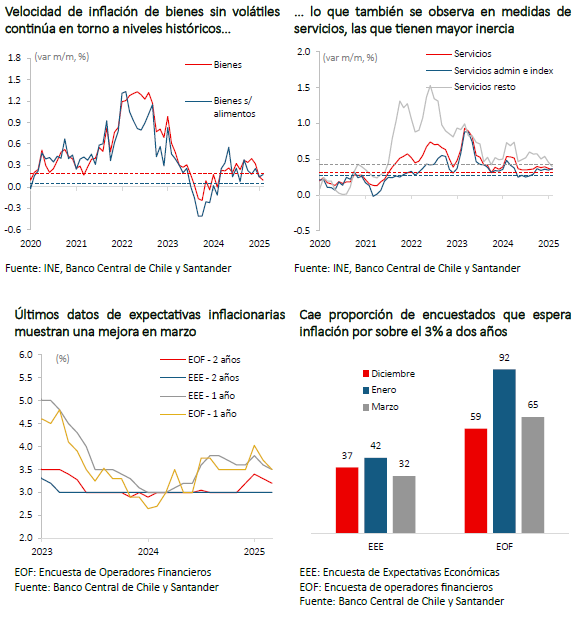

Las cifras recientes indican que la inflación está retornando a niveles de expansión acordes con la convergencia a la meta. Los distintos componentes de la inflación subyacente muestran que, en términos desestacionalizados, la media trimestral de las variaciones mensuales ya se encuentra en torno a su promedio histórico, lo que sugiere que, de mantenerse estas condiciones, la inflación tendería a converger hacia la meta. Además, las fuentes de presión inflacionaria han ido cediendo en el último tiempo, en parte debido a la reciente apreciación del tipo de cambio y la caída en el precio internacional del petróleo, lo que otorga cierto margen de alivio. Este factor es especialmente relevante, considerando que en el último Informe de Percepción de Negocios diversas empresas señalaron la depreciación del tipo de cambio como un elemento clave en sus costos. Si bien estos factores pueden revertirse dada la volatilidad internacional, la magnitud del ajuste sería acotada.

Expectativas inflacionarias mejoran luego de súbita alza en enero. La última Encuesta de Operadores Financieros (EOF) previa a la Reunión de Política Monetaria (RPM) de marzo, exhibió una reducción en las expectativas inflacionarias a 12 meses (de 3,7% a 3,5%) y a dos años plazo (de 3,3% a 3,2%) En este último punto también destaca la caída en la proporción de encuestados que esperan una inflación por sobre el 3% a dos años, pasando del 91% en enero a un 65% en marzo. En la misma línea, la Encuesta de Expectativas Económicas (EEE) registró una mejora tanto en febrero como en marzo, no solo manteniéndose en 3% para el horizonte de dos años, sino que también cayendo el porcentaje de encuestados que esperaba una inflación por sobre la meta (de 42% en enero a 32% en marzo).

Hacia delante, continuamos esperando que la inflación se mantenga en torno a los niveles actuales, pero con una rápida convergencia hacia el final de año para cerrar en 3,7% a/a. Las mayores holguras en el tipo de cambio, velocidades en componentes subyacentes de la inflación en niveles históricos, y brechas de actividad acotadas, presentan un panorama positivo para la convergencia inflacionaria. Esto, sumado al efecto base de comparación de las tarifas eléctricas harán que el año cierre con una inflación en torno a 3,7%, para luego continuar con el rápido ajuste y alcanzar la meta de 3% en la primera parte de 2026.

Una política monetaria que mantendrá la cautela

Escenario macroeconómico cambia respecto de la última RPM, haciéndose más holgado. En enero destacaba un entorno macro internacional de alta incertidumbre, con tasas largas subiendo, una Fed con una posición más restrictiva, dólar internacional fortalecido y precio del petróleo que aumentaba. En el ámbito local, el tipo de cambio se acercaba a los $1000, expectativas de inflación a dos años aumentando y, en línea similar, tasas cortas nominales subiendo, mientras las reales caían. Actualmente, como ya ha sido discutido en este informe, si bien continúa la alta incertidumbre, el escenario es más holgado, con registros inflacionarios que estuvieron por debajo de lo esperado en el IPoM de diciembre, el tipo de cambio inferior a los $930, precio del petróleo cayendo (-9%), y expectativas inflacionarias a dos años que comenzaban a retornar a la meta. A esto se suma un consumo que cerró el 2024 aún debilitado. Así, el escenario actual se parece algo más al delineado en el IPoM de diciembre, cuando en el corredor de tasas se desprendían tres recortes en la TPM que a la RPM de enero.

El Consejo del Banco Central continuaría con su postura cauta, realizando sólo un recorte en el año. A pesar de que el escenario actual es más holgado que el de hace dos meses, estimamos que el Consejo mantendría su postura de cautela en la próxima RPM. Factores como la elevada incertidumbre y algunas expectativas inflacionarias a dos años que, aunque mejorando, continúan por sobre la meta del 3% continuarán siendo factores relevantes para las decisiones monetarias. Así, mantenemos nuestra visión de que el Consejo sólo haría un recorte en la segunda mitad del año, para terminar con la tasa en 4,75%.

Un estrecho escenario para la conducción fiscal

2024 cerró con un déficit fiscal significativamente por sobre la meta. El año terminó con un balance cíclicamente ajustado de -3,2% del PIB, muy por sobre el -1,9% que se había establecido como meta. Mientras el déficit efectivo cerró el ejercicio con un déficit de 2,9% del PIB. Estos resultados se dieron principalmente por ingresos que estuvieron casi un 1% del PIB por debajo de los estimados y que no lograron ser compensados por el recorte del gasto.

Necesarios ajustes para el cumplimiento de la meta de balance estructural dejan nulas holguras fiscales. En el último Informe de Finanzas Públicas (IFP), el Gobierno proyecta un déficit estructural de 1,6% del PIB, nuevamente por sobre la meta (1,1% del PIB). A su vez, para 2026, el gasto compatible con dicho objetivo está por debajo del presupuesto comprometido, lo que implica que el gasto tendría que caer en términos reales, lo que solo ha ocurrido una vez con el retiro de las medidas de estímulo en la pandemia. Así, será necesario esperar a la publicación del primer IFP del año, donde el Gobierno deberá entregar más detalle de cómo espera cumplir con la meta.