Puntos destacados

- Perspectivas de reducción de tasas globales se consolidan. Por quinta vez consecutiva, la Reserva Federal mantuvo su tasa de referencia en el rango 5,25%-5,5% y, al igual que en diciembre, proyectó tres recortes durante este año para cerrar 2024 en 4,5%-4,75%. Sin embargo, moderó el ritmo esperado de rebajas para los próximos años. A su vez, las proyecciones reflejaron más optimismo con respecto a la actividad y cautela en cuanto a la inflación.

- Activos financieros internacionales reaccionan con optimismo. Al cierre de este informe, el dólar global moderó el fortalecimiento observado durante el mes, las tasas de interés de largo plazo detuvieron sus incrementos y los índices bursátiles repuntaron de manera casi generalizada, alcanzando en algunas plazas máximos históricos.

- En Chile, la actividad cerró 2023 con un crecimiento de 0,2%, mayor a lo estimado debido a correcciones de períodos anteriores. Las nuevas cifras apuntan a que la economía ya tuvo la mayor parte del ajuste y que inició su repunte en los últimos meses. Corregimos nuestra proyección del PIB en 2024 hasta 2,25% desde el 2,0% previo.

- Empleo mejora, pero mercado laboral mantiene fragilidades. En los últimos meses aumentó la creación de puestos de trabajo y la participación laboral. A pesar de esto, la brecha de la participación femenina respecto a su tendencia, el rezago en el empleo de algunos sectores y la débil demanda laboral continúan presentando riesgos para una sostenida recuperación.

- Tipo de cambio experimenta mayor volatilidad ante cambios en expectativas de tasas. Tras la fuerte depreciación de comienzos de año, la paridad tendió a corregirse en marzo, aunque se mantiene por sobre el valor coherente con sus fundamentales. Estimamos que esta tendencia de ajuste seguirá hacia adelante, para cerrar el año en torno a $880.

- Proceso de normalización inflacionaria continuará a pesar de recientes sorpresas al alza. Mayor inflación de febrero estuvo concentrada en productos específicos, donde el porcentaje de ítems que aumentaron de precio estuvo cerca de mínimos históricos. Considerando estas sorpresas, el incremento en el precio de combustibles y la depreciación cambiaria, corregimos nuestra estimación de inflación para el año desde 3,1% hasta 3,4%.

- Existen condiciones para que el Banco Central continúe con rebajas importantes de la TPM. A pesar de las recientes sorpresas en inflación y actividad, las perspectivas inflacionarias a dos años siguen ancladas en 3%, se mantienen las holguras de capacidad y el pass through de la depreciación cambiaria sería más acotado. Así, anticipamos un recorte de 100 pb en la reunión de abril, hasta 6,25% para luego continuar el camino hacia su valor neutral.

Descargar PDF

Pese a repunte inflacionario, la Fed reafirmó su intención de recortar la TPM en 2024

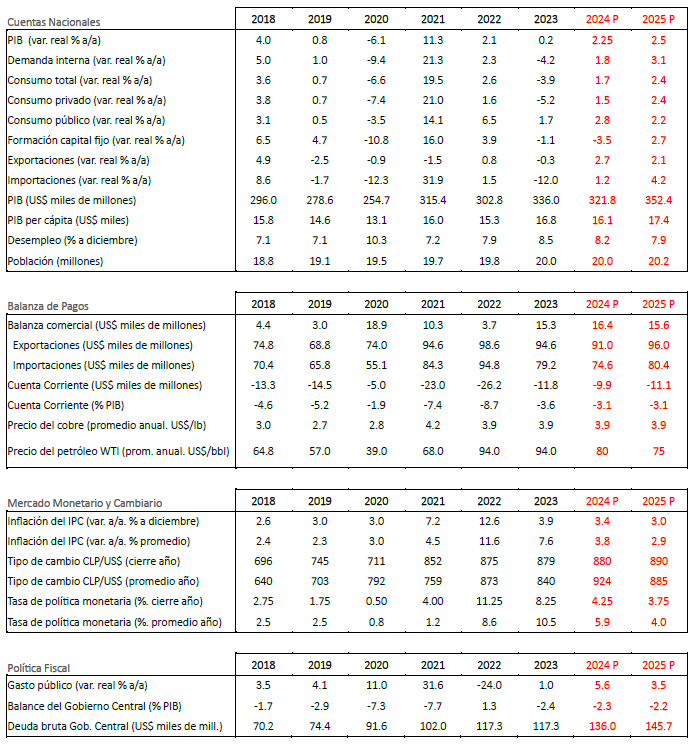

Durante el último mes, la atención de los mercados internacionales ha girado en torno a renovados temores inflacionarios en EE.UU. (IPC febrero: 3,2% a/a vs. 3,1% previo; IPP febrero: 1,6% a/a vs. 1% previo) que, sumados a la resistencia del mercado laboral (creación de empleo en nóminas no agrícolas: 275 mil vs. 200 mil esperado; subsidios iniciales de desempleo: 209 mil vs. 218 mil esperado) han provocado un ajuste en las expectativas de mercado restando urgencia al inicio del proceso de normalización monetaria. A su vez, los riesgos geopolíticos aún latentes continúan presionando los costos logísticos (Baltic Dry Index: +47% en el mes) y los precios de los combustibles (índice GSCI energía: +5%), manteniendo la balanza de riesgos para la inflación global sesgada al alza.

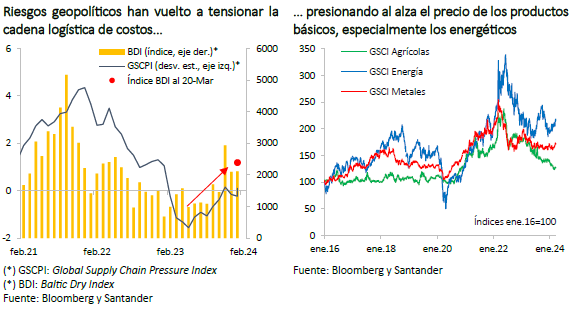

Al cierre de este informe, la Reserva Federal de EE.UU. (Fed) anunció una mantención del rango de referencia entre 5,25% y 5,5% por quinta vez consecutiva, en línea con lo esperado. A su vez, actualizó sus proyecciones económicas incluyendo el gráfico de puntos, donde radicaba la mayor expectativa. El FOMC confirmó un escenario favorable en términos de actividad (crecimiento PIB 2024: 2,1% vs. 1,4% previo), pero se mantuvo cauto en lo que respecta a la trayectoria inflacionaria (PCE 2024: 2,4% sin cambios), especialmente del componente subyacente (2,6% vs. 2,4% en diciembre). En base a ello, ratificó su intención de iniciar los recortes de tasa este año, proyectando -al igual que lo planteado en diciembre- tres reducciones de 25 pb para terminar 2024 entre 4,5% - 4,75%. En línea con una lectura algo más hawkish, la principal novedad fue la corrección al alza en las expectativas de tasa para 2025 (+30pb a 3,9%), 2026 (+20pb a 3,1%) y a largo plazo (2,6% vs. 2,5% previo), dando luces de un proceso de normalización más gradual que el anticipado previamente. Las apuestas ahora se dirigen a cuándo sería el momento preciso del inicio de las disminuciones, con 70% de probabilidad asignada a la reunión de junio (57% antes de la reunión).

Tras las señales de la Fed, el dólar global moderó el fortalecimiento observado durante el mes (DXY: en torno a 103 puntos) y las tasas de interés de largo plazo en las principales economías detuvieron la tendencia alcista (T10 de EE.UU. volvió a niveles por debajo de 4,3%). En tanto, los índices bursátiles repuntaron de manera casi generalizada (MSCI global: +4%), liderados por EE.UU. y la Zona Euro (+5%) que alcanzaron nuevos máximos, influenciados por el momentum de las grandes empresas tecnológicas, el despeje de los temores de recesión económica y la ratificación del inicio del proceso de recortes de tasas este año.

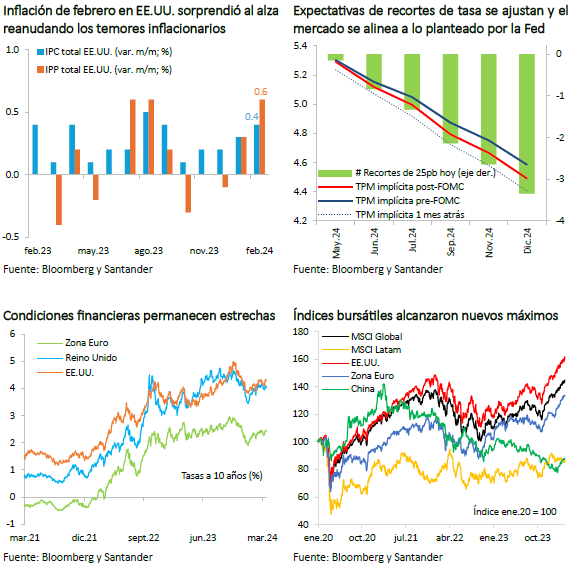

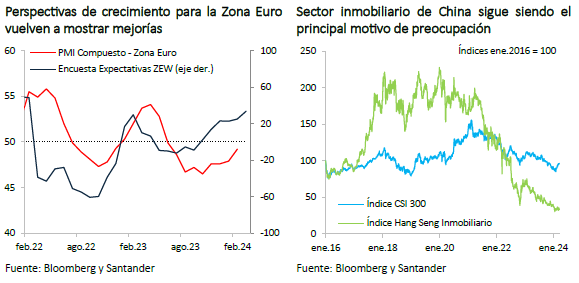

En la Zona Euro las noticias del último mes han sido favorables, con una inflación que continúa desacelerándose (IPC total: 2,6% a/a vs. 2,8% en enero) y con perspectivas de crecimiento que se han ido corrigiendo al alza (PMI compuesto: 49,2 vs. 48,9 esperado; encuesta ZEW de marzo: 33,5 vs. 25 previo, el nivel más alto desde 2022). Lo anterior, ante las expectativas de un pronto inicio del proceso de normalización monetaria por parte del BCE, que recientemente revisó a la baja sus proyecciones de inflación (de 2,7% a 2,3% al cierre del año) y que, según su presidenta Christine Lagarde, de continuar la convergencia inflacionaria fomentará la confianza para iniciar los recortes de tasas y revertir la orientación restrictiva de la política monetaria, que se espera se concrete antes de agosto.

En China, las autoridades ratificaron el 5% como objetivo de crecimiento económico para este año y reiteraron su disposición para impulsar la actividad. Las últimas cifras conocidas dieron signos de recuperación en el margen (producción industrial: 7% a/a vs. 5,2% esperado; importaciones: 3,5% a/a vs. 2% esperado; exportaciones: 7,1% a/a vs. 1,9% previsto), lo que, sumado a restricciones de oferta mundial, dieron soporte al precio del cobre que se ha mantenido en torno a US$ 4 la libra (+4%). Sin embargo, la incertidumbre y fragilidad de su sector inmobiliario (índice Hang Seng inmobiliario: -3% en el mes; -17% en lo que va del año) siguen mermando las perspectivas futuras.

Por su parte, en un hito a destacar, el Banco de Japón elevó su tasa de referencia por primera vez en 17 años, eliminando a la vez su programa de control de la curva de rendimientos y fijando la tasa de interés oficial entre 0% y 0,1% (-0,1% previo), marcando así un retorno a la política monetaria convencional acorde con otros bancos centrales.

Economía chilena confirma su tendencia al alza y cierra 2023 con una leve expansión

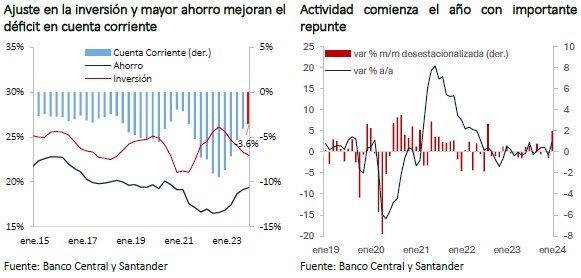

Las cifras de Cuentas Nacionales dieron cuenta de un marginal avance de la economía de 0,2% en 2023, por sobre la contracción de 0,2% estimada en base al Imacec. Este cambio se explica principalmente por importantes ajustes estadísticos en períodos previos (PIB 2021: 11,3% vs. 11,7% previo; PIB 2022: 2,1% vs. 2,4% previo), que provocaron una menor base de comparación llevando a la actividad a terminar en niveles por debajo de lo registrado inicialmente.

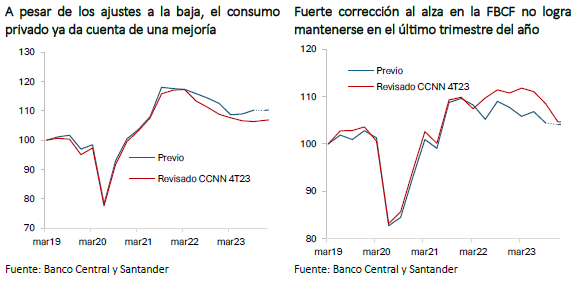

La demanda interna, tal como ya se adelantaba, cerró 2023 con un menor nivel al del periodo anterior (-4,2% a/a) debido al consumo que tuvo un desempeño peor al anticipado (-5,2%) y al deterioro de la Formación Bruta de Capital Fijo (FBCF) en la segunda mitad del ejercicio, que mostró un comienzo de año mejor al inicialmente conocido. El consumo privado exhibió una tendencia a la baja durante los tres primeros trimestres, evidenciando una recuperación en el último cuarto del año, donde el componente de bienes no durables terminó con una contracción de 8,1% y el de durables retrocedió 21,2%, mientras servicios registró un tímido avance (0,9%). Por su parte, el mencionado deterioro de la FBCF se explica tanto por la abrupta caída en el ítem de maquinarias (-1,3% anual, donde el último trimestre terminó con una variación interanual de -9%), como por la construcción que también registró caídas, pero con menor volatilidad.

Por sectores, el resultado fue heterogéneo. Por una parte, destaca la recuperación de las manufacturas durante todo el año, la generación eléctrica que se benefició de las lluvias y los servicios que mostraron una relativa estabilidad. Por el contrario, la construcción sigue muy por debajo de los niveles registrados previo a la pandemia y con un lento, pero continuo deterioro, mientras el comercio, luego de la caída en el primer trimestre, estuvo prácticamente plano el resto del ejercicio.

Las cuentas externas tuvieron una importante recuperación durante 2023, donde el déficit en cuenta corriente pasó de un 8,7% del PIB en 2022 hasta 3,6% del PIB. En esto influyó la menor demanda interna que generó una mejora en el ahorro nacional y una caída en la inversión.

Más allá de las correcciones estadísticas, estas cifras siguen apuntando a que la mayor parte del proceso de ajuste de la economía ya habría terminado, observándose una recuperación en la última parte con el Imacec de enero registrando un importante avance (2,0% m/m desestacionalizado), por lo que nuestras perspectivas de la evolución de la economía no han cambiado. Así, hacia delante, un contexto financiero más holgado, una lenta recuperación del empleo y una inflación que continuará con su proceso de consolidación, permitirán sostener el crecimiento de la economía. Con todo, corregimos al alza nuestra estimación de crecimiento para 2024 desde 2,0% hasta 2,25%, principalmente debido al ajuste estadístico de los períodos anteriores.

Mercado laboral mejora, pero brechas aún persisten

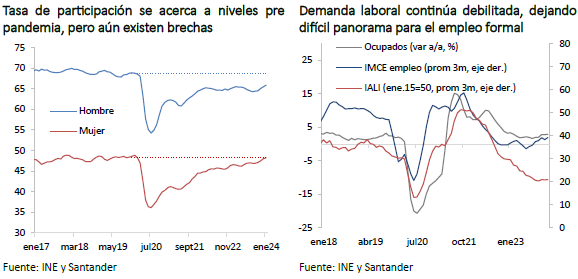

La creación de empleo en el trimestre móvil de enero se ubicó por sobre sus patrones estacionales por tercera vez consecutiva (50,5 mil), dando cuenta del mayor dinamismo en el mercado. Similarmente, la fuerza de trabajo se ha recuperado en los últimos meses, con lo que la tasa de participación (62,1%) queda a menos de 1 punto porcentual (pp) por debajo de los niveles prepandémicos, lo que se traduce en un déficit de 130 mil personas que se mantienen fuera del mercado laboral vs. 300 mil hace tres meses.

A pesar de lo anterior, aún existen importantes rezagos y riesgos para el empleo. En primer lugar, la tasa de participación femenina, si bien ya recuperó los niveles de 2019, mantiene una brecha respecto de la tendencia al alza que registraba previo a la pandemia, dando cuenta del desafío que persiste en su inserción laboral. En segundo lugar, la recuperación del empleo no se ha dado en todos los sectores, siendo la construcción e inmobiliario unos de los más castigados por la debilidad de la actividad del segmento, mientras transportes ha exhibido un deterioro en los últimos meses. En tercer lugar, el índice de avisos laborales no mejora y se mantiene en niveles históricamente bajos, lo que se suma al aumento en el número de desempleados, dejando un débil panorama para el empleo formal. Hacia delante, estimamos que el empleo continuará mejorando de la mano de una economía más dinámica, aunque las perspectivas para el segmento asalariado formal no son tan auspiciosas.

Por otra parte, el control de la inflación ha dado un impulso a los salarios reales que, aunque beneficiados por la baja base de comparación, retornan a una tasa de crecimiento por sobre el promedio histórico. Esta mejora se traducirá en un impulso adicional para la recuperación del consumo nacional.

A pesar de recientes sorpresas inflacionarias, los precios seguirán normalizándose

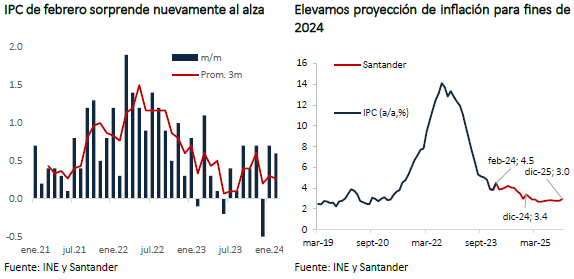

La variación mensual del IPC de febrero sorprendió al alza (0,6% m/m vs. Santander: 0,2%; Bloomberg: 0,2%), elevando la inflación anual hasta 4,5% (3,8% previo), afectada también por una baja base de comparación respecto de 2023.

El repunte estuvo concentrado en algunos ítems específicos, en particular, dos divisiones que explican más de la mitad del incremento (0,35pp del 0,6% total). Por una parte, el aumento en la división de transportes (0,9% m/m; incidencia 0,187pp) estuvo explicado por el precio del pasaje aéreo internacional (19,4% m/m; incidencia: 0,1pp), producto que históricamente ha presentado una importante volatilidad. A esto se sumó la gasolina (1,3%; incidencia: 0,04pp) influida por la depreciación del tipo de cambio (4% durante febrero). En segundo lugar, el alza en la división de vivienda (0,9% m/m; incidencia 0,161pp) estuvo casi totalmente explicado por los arriendos (1,7%; incidencia: 0,125pp) y, en menor medida, por el gas (2,3%; incidencia: 0,05pp).

En la misma línea, el índice de difusión (porcentaje de productos de la canasta que aumentaron de precio) fue algo menor a 54%, cerca del mínimo histórico. Así, este indicador refuerza la idea de que el alza en los precios fue menos generalizada y concentrada en pocos productos.

Por su parte, el nuevo indicador sin volátiles registró un avance de 0,6%, también afectado por el repunte de los precios de arriendos, que en este caso tienen una ponderación superior al 10%. A pesar de esto, en términos anuales, continúa reduciéndose (4,2% vs. 4,3% anterior).

Con todo, se observa que, a nivel general, los precios siguen normalizándose, salvo por los mencionados productos particulares, afectados por la depreciación del tipo de cambio y la actualización de precios indexados. Hacia delante, el aumento en el valor de los combustibles y el desalineamiento del tipo de cambio respecto de sus fundamentales podrían seguir generando una presión al alza sobre los precios, aunque estimamos sería acotada y transitoria, para reducirse hacia finales de año, cerrando con una inflación de 3,4%.

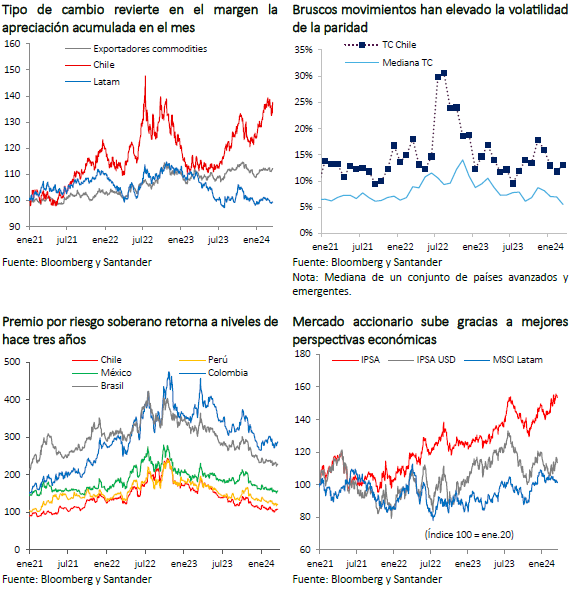

Cambios en expectativas de tasas elevan volatilidad cambiaria

Durante los dos primeros meses del año, el tipo de cambio acumuló una marcada depreciación que lo llevó a sobrepasar los $ 980 (12%), por sobre lo que explican sus variables fundamentales. Solo a comienzos de marzo comenzó a revertir dicha senda gracias a la significativa corrección al alza en el precio del cobre -por sobre los US$ 4 la libra -, un leve debilitamiento del dólar global y, por sobre todo, las expectativas de una menor presión en el diferencial de tasas tras la nueva sorpresa al alza en el IPC de febrero que moderó parte de las expectativas de recortes de tasa por parte del Banco Central de Chile. No obstante, al cierre de este Informe la percepción del mercado de una postura dovish por parte de la autoridad monetaria local, junto a la decisión de la Fed de mantener sus recortes de tasas, habían elevado nuevamente la paridad por sobre $ 960 (-1% en marzo).

Producto de lo anterior, la volatilidad de la moneda local se ha elevado, a diferencia de la evolución decreciente de un conjunto amplio de monedas de países avanzados y emergentes. Asimismo, esto se ha visto potenciado por flujos de compra y venta de monedas por volúmenes significativos en un corto periodo de tiempo. Por un lado, los inversionistas no residentes han vendido dólares por más de US$ 800 millones, compensando en parte el fuerte flujo comprador de meses previos. Por su parte, el Ministerio de Hacienda acumula ventas de dólares por US$ 1.800 millones (60% del máximo anunciado a inicios de año). Finalmente, se debe destacar que el tipo de cambio real no parece tener grandes desvíos de su rango de equilibrio, con un valor estimado en marzo en torno a los 107 puntos.

Con todo, seguimos proyectando una tendencia apreciativa del tipo de cambio, en particular, en la última parte del año, en la medida que retorne a los valores coherentes con sus fundamentales. Esto asume que el precio del cobre se mantendrá en niveles elevados y el dólar global se debilitará en la medida que comience el proceso de normalización monetaria global, lo que permitiría descomprimir el diferencial de tasas. Así, la paridad cerraría el año en torno a $ 880.

Las recientes sorpresas al alza en actividad y en inflación local, así como condiciones financieras globales algo más estrechas, fueron determinantes para que las tasas de interés de largo plazo se mantuvieran elevadas en relación con los registros del año (BTP10: 5,8% y BTU10: 2,3%). Esto ocurre a pesar de la continua reducción en los premios por riesgo soberanos, que han retornado a niveles no observados desde 2021 y se consolidan como los más bajos de la región (CDS 5 años: 50 pb). Finalmente, el mercado accionario alcanzó su máximo histórico gracias a perspectivas de recortes de tasas y un mayor crecimiento de la actividad y, si bien mantiene su tendencia creciente, ha tendido a moderarse en lo más reciente (IPSA: 6.400 puntos).

La política monetaria tiene espacio para recortes agresivos de tasas

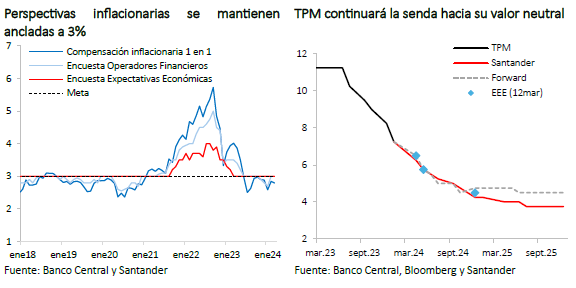

Desde la última Reunión de Política Monetaria a fines de enero pasado, cuando el Banco Central rebajó la tasa en 100 pb hasta 7,25%, las sorpresas al alza tanto en los registros inflacionarios como en actividad y la fuerte depreciación del tipo de cambio han sido un ingrediente inesperado para las perspectivas de futuros recortes agresivos de tasa. Esto sumado a la mayor incertidumbre sobre el plazo y la magnitud del ciclo externo de normalización, elevó las perspectivas de mercado para la trayectoria de tasas apuntando a un cierre de año con una TPM en torno a 4,75% (4,25% estimado hace un mes atrás).

No obstante, prevemos que, a pesar de estas cifras sorpresivas, aún existen condiciones para que el instituto emisor continúe con rebajas importantes de tasas en camino hacia su valor neutral. En primer lugar, los aumentos de precios de inicios de año estuvieron concentrados en un conjunto acotado de productos y, a pesar de que se han corregido al alza las proyecciones de inflación para fines de 2024, las perspectivas inflacionarias en el horizonte de política a dos años se mantienen ancladas en torno a la meta de 3%. Segundo, la actividad económica ha evidenciado signos de recuperación, pero mantiene la brecha respecto al potencial y el mercado laboral continúa alicaído. Tercero, la depreciación del tipo de cambio tendría un impacto inflacionario (pass through) menor dado el entorno de debilidad que aún exhibe la demanda interna.

De este modo, mantenemos nuestra visión de un recorte de 100 pb en la reunión de abril (hasta 6,25%), cerrando 2024 en torno a 4,25%. Si bien no descartamos que entre las opciones de política monetaria se discuta una reducción menor, el evitar un sobreajuste de la economía podría impulsar la balanza hacia la opción de recortes más agresivos.

Proyecciones económicas