Puntos destacados

- Activos internacionales muestran movimientos mixtos ante señales difusas en actividad e inflación a nivel global. El ritmo de desaceleración inflacionaria y el dinamismo de las economías exhiben divergencias por regiones, aumentando la incertidumbre en los mercados financieros globales. El dólar se fortaleció, la volatilidad aumentó y los índices bursátiles apuntaron en distintas direcciones.

- BCE ejecutó el primer recorte de tasas, mientras que la Fed asume postura hawkish. Acorde a lo esperado, la autoridad europea redujo su tasa de política en 25 pb. En contraste, la Fed mantuvo el rango de referencia, pero elevó las proyecciones inflacionarias y los niveles de tasa esperada, considerando solo un recorte este año. Pese a correcciones en el margen, las tasas de largo plazo se mantienen elevadas desde una perspectiva histórica.

- En Chile, el Imacec de abril retrocede en el margen (-0,3% m/m) ante caída transitoria en minería (-2,4% m/m). Sectores no mineros se compensan y registran avance nulo en el mes. En términos anuales, la actividad continúa expandiéndose (3,5%) beneficiada por un mayor número de días hábiles y bases de comparación bajas. Para mayo estimamos una expansión en torno a 2,5% y mantenemos la proyección de 2,8% para el año.

- Dinamismo del mercado laboral da sustento al consumo. Creación de empleo mantiene tónica del último tiempo, ubicándose por sobre patrones estacionales. A esto se suma la continua recuperación de los salarios reales, que dan base para el crecimiento del consumo. A pesar de lo anterior, empleo formal se mantiene rezagado.

- Elevamos la proyección de inflación tras ajuste en las tarifas eléctricas. Si bien el IPC de mayo fue levemente mayor al esperado (0,3% vs. 0,2%), hasta ahora los precios han seguido normalizándose. No obstante, el descongelamiento de las tarifas eléctricas supone un impacto superior al que estimábamos, con lo cual elevamos la proyección de inflación para el año hasta 4,3% (3,8% previo) y a 3,4% en 2025.

- Tipo de cambio se aprecia significativamente por fuerte alza del cobre. No obstante, aún se observa un desalineamiento respecto a sus fundamentos, lo que sugiere que esta tendencia se mantendrá. Estimamos que cerrará el año en torno a $890. Asimismo, las tasas de interés de largo plazo descendieron, siguiendo la evolución global, pero se mantienen elevadas desde una perspectiva histórica.

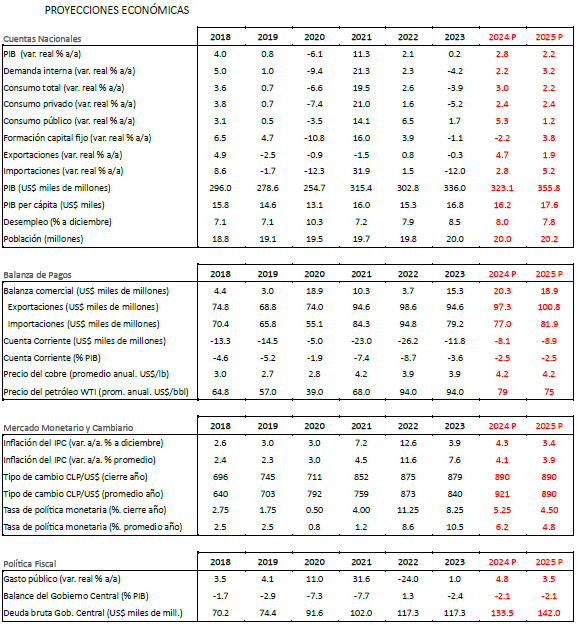

- Banco Central recorta la TPM en 25 puntos base en la reunión de junio y anticipa moderación en el ajuste monetario. Esta visión fue ratificada en el reciente IPoM cuyo corredor de tasas contempla una senda mayor para la TPM este año, en consideración al nuevo contexto inflacionario. A pesar de esta gradualidad, vemos espacio para dos recortes adicionales, para cerrar 2024 en torno a 5,25%.

Descargar PDF

Mercados globales desafían postura más restrictiva por parte de la Fed

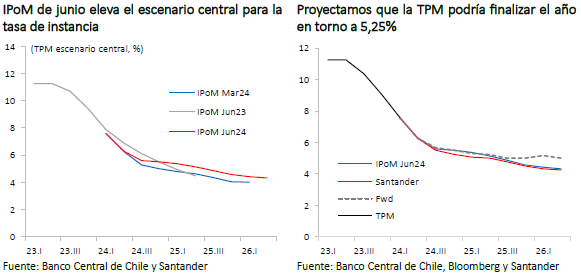

Durante el último mes, la economía global presentó señales divergentes en términos de actividad e inflación imprimiendo mayor incertidumbre a los mercados globales. En cuanto a inflación, por un lado, el IPC de EE.UU. mostró cierto alivio en mayo al desacelerarse algo más de lo previsto (IPC total: 3,3% a/a vs. 3,4% previo; IPC subyacente: 3,4% a/a vs. 3,6% anterior). En contraste, la medida anual en la Zona Euro confirmó un repunte desde 2,4% a 2,6%, interrumpiendo la senda de caídas. Por su parte, en el Reino Unido, luego de casi tres años la inflación convergió a la meta de 2% (2,3% previo) y el componente subyacente se desaceleró por cuarto mes consecutivo (3,5% vs. 3,9% anterior).

En términos de actividad, los indicadores PMI preliminares de junio también tuvieron evoluciones divergentes según la región. Por un lado, en EE.UU. el índice compuesto se mantuvo firme dentro del territorio de expansión (54,6 vs. 54,5 en mayo), el nivel más alto desde abril de 2022, dando cuenta de las buenas perspectivas para la aún dinámica economía estadounidense. Por otro lado, los datos conocidos en el Viejo Continente decepcionaron, al retroceder de manera importante y acercarse a niveles neutrales luego de tres meses consecutivos al alza (50,8 vs. 52,2). El pesimismo lo lideró el componente manufacturero (45,6 vs. 47,3 previo), con elevadas incidencias de Francia y Alemania.

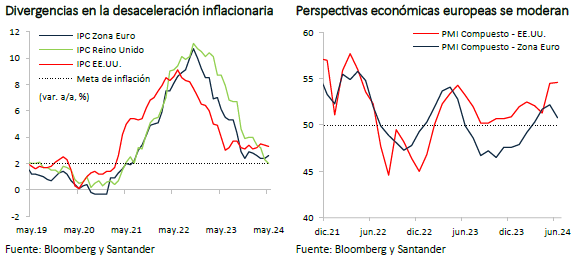

En un ambiente cargado de elevada incertidumbre, los principales bancos centrales anunciaron sus decisiones de política monetaria. El primero fue el Banco Central Europeo (BCE), quien dio el primer paso y concretó una reducción de 25 pb en la Tasa de Política Monetaria (TPM) llevándola hasta 4,25%, sin sorprender al mercado que le asignaba un 99% de probabilidad, pero sin comprometer ajustes futuros. Luego, el pasado 12 de junio la Reserva Federal (Fed) remeció en algo a los mercados al sorprender con una postura más hawkish. Si bien mantuvo el rango de referencia sin cambios (5,25% -5,5%), en sus nuevas proyecciones se corrigieron al alza tanto las perspectivas inflacionarias como los niveles de tasa, que ahora apuntan a tan solo un recorte este año (vs. tres recortes en la actualización de marzo), elevando a su vez la tasa de largo plazo desde 2,6% hasta 2,8%. Desafiantes, los precios de mercados siguen apostando por dos recortes, con una probabilidad de más de 60% de observar el primero en la reunión de septiembre. Por último, el Banco de Inglaterra (BoE), la semana pasada mantuvo la TPM en 5,25% acorde a lo previsto.

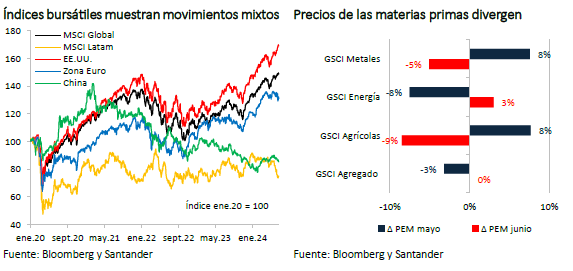

En este contexto, las tasas de interés de largo plazo en las economías desarrolladas compensaron sus avances, cayendo en promedio de manera acotada (-3 pb), pero manteniéndose en niveles elevados desde una perspectiva histórica. El dólar global se fortaleció en 1% (DXY cerca de 106 puntos) y la volatilidad aumentó (VIX: +1 punto). Los índices bursátiles subieron en términos generales (MSCI global: +1%) gracias al impulso del sector tecnológico que llevó a la bolsa norteamericana a alcanzar nuevos máximos (S&P 500: +3%). Sin embargo, otras plazas experimentaron fuertes retrocesos (Zona Euro y China: -4%; MSCI Latam: -12%, liderado por caídas en Brasil: -5% y México: -8%).

A diferencia del informe previo, el índice agregado de materias primas al cierre de este informe parece tener una virtual estabilidad (GSCI agregado: 0% vs. -3% en el PEM de mayo). Sin embargo, por componentes observamos una reversión total de los movimientos previos, donde el retroceso de los metales (-5%) y los productos agrícolas (-9%) compensan el repunte en los precios energéticos (+3%). De este modo, el precio del cobre retornó a niveles en torno a US$ 4,4 la libra cayendo más de 10% en el mes, mientras el precio del petróleo WTI vuelve a ubicarse por sobre US$ 80 el barril (+3%). Estos movimientos están en línea con la senda esperada, por lo que mantenemos nuestra proyección para el precio promedio del cobre en US$ 4,2 por libra en 2024.

Actividad retrocede en el margen, pero perspectivas siguen apuntando a una recuperación en el año

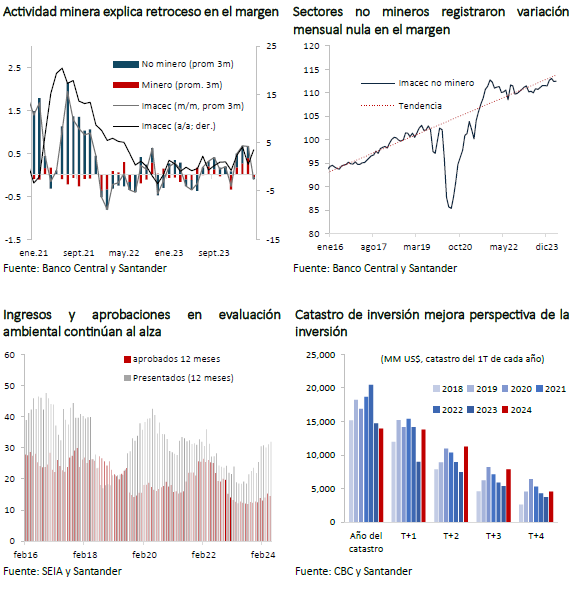

La actividad en abril se expandió 3,5% a/a, con todos los sectores exhibiendo un crecimiento interanual, beneficiados por una baja base de comparación y el efecto calendario al adelantarse el feriado de Semana Santa. A pesar de lo anterior, el crecimiento de la economía presentó un retroceso en el margen (-0,3% m/m desestacionalizado) por segundo mes consecutivo, donde el componente minero (-2,4% m/m) explicó casi la totalidad del resultado ante efectos transitorios en la producción.

Por otra parte, la actividad sin minería registró un avance nulo, ante resultados mixtos entre sectores que se compensaron. El comercio (-1,4% m/m) retrocedió por tercer mes consecutivo, incidido principalmente por el componente mayorista que continúa afectado por líneas asociadas a la construcción. Lo anterior fue contrarrestado por servicios (0,2% m/m) e industria (0,9% m/m).

Hacia delante, estimamos que la economía continuará creciendo hacia su nivel tendencial, por lo que mantenemos la proyección de 2,8% para el año, en línea con la nueva proyección de PIB del último IPoM, y elevamos ligeramente a 2,2% para 2025. Esto se da por un consumo sostenido por el mayor empleo y remuneraciones, a lo que se suma un entorno financiero más holgado (tras los 250 pb de recorte en la TPM en 2024). Por su parte, la demanda externa continúa dinámica y con un impulso adicional por la mejora en los términos de intercambio ante el mayor precio del cobre (pese a la corrección en el margen, +14% en lo que vamos del año). Por último, las perspectivas de la inversión también han escalado, con el catastro de la Corporación de Bienes de Capital registrando una mejora para el quinquenio, especialmente por el alza en el desarrollo de proyectos a partir de 2025. En la misma línea, se observa un importante incremento en los proyectos ingresados a evaluación ambiental, junto con una tendencia al alza en las aprobaciones.

En el corto plazo, cifras adelantadas de mayo presentan un lento avance respecto del mes anterior. Por una parte, las importaciones continúan estancadas, con algunas mejoras en las líneas asociadas al consumo, mientras las de capital mantienen su tendencia a la baja, acorde con la evolución de nuestro escenario. Al mismo tiempo, la confianza empresarial, aunque continúa en niveles pesimistas, presenta un repunte respecto del mes previo. Por último, considerando la recuperación de la minería y una beneficiosa base de comparación, estimamos que el Imacec de mayo tendría un crecimiento en torno a 2,5% a/a.

Dinamismo en el mercado laboral y salarios dan sustento a recuperación del consumo

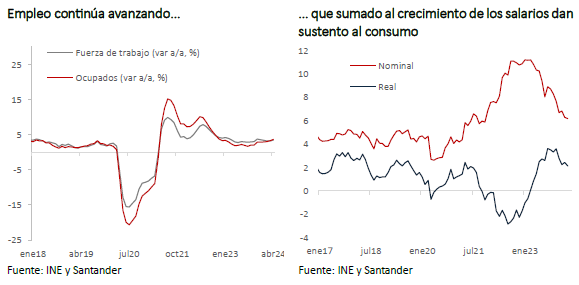

El mercado laboral mantiene la tendencia de meses previos y continúa ganando dinamismo. La creación de empleo del trimestre móvil terminado en abril sigue por sobre sus patrones habituales (30,6 mil), tal como la fuerza de trabajo (16,3 mil). Esto ha llevado a la tasa de participación a acercarse a sus niveles prepandemia (62,5% vs. 62,8% promedio en 2019), mientras la tasa de desempleo retrocede hasta 8,5%.

Lo anterior no está exento de alertas que permanecen presentes, evidenciando un sector formal de la economía que se mantiene rezagado. El empleo asalariado retrocedió (-22.7 mil) más de lo esperado por patrones estacionales históricos, siendo el sector privado el que resultó más golpeado. Por el contrario, el avance en el empleo por cuenta propia (64,5 mil) es el que explica los nuevos puestos creados, asociado principalmente al sector informal. En efecto, la tasa de ocupación informal alcanzó 28,2% en el trimestre móvil terminado en abril, subiendo por segundo trimestre consecutivo. En la misma línea, la demanda laboral sigue frágil. Los avisos por internet no mejoran, manteniéndose en niveles históricamente bajos.

Un punto positivo es la continua recuperación de sectores que se habían mantenido rezagados, lo que, a su vez, apunta a un mayor dinamismo de sus respectivas actividades. Se puede destacar especialmente la construcción y transporte, donde este último alcanzó un máximo histórico. Al mismo tiempo, el empleo en los sectores de servicios permanece con su tendencia al alza, en línea con la actividad observada.

Por su parte, los salarios reales continúan al alza, con un avance interanual de 2,1%. Esto, sumado al crecimiento del empleo, impulsan la masa salarial, dando mayor sustento al aumento del consumo, aunque se mantiene bajo tendencia.

Hacia delante, anticipamos que el mercado laboral seguirá recuperándose, tanto por una mayor fuerza de trabajo como por el aumento del empleo ante el dinamismo de la economía. En particular, estimamos que el desempleo a mayo llegará a 8,6%, un alza respecto del mes anterior (8,5%), pero con una destrucción de empleo menor a lo esperado por patrones estacionales normales.

Activos locales sufren pérdidas antes condiciones financieras más estrechas

Durante el último mes, los activos locales experimentaron una fuerte volatilidad influenciada tanto por factores externos -desempeño de las bolsas regionales, caída del precio del cobre y sesgo hawkish de la Fed- como por shocks idiosincráticos -impacto esperado por mayores tarifas eléctricas y dinamismo de la demanda interna- que añadieron incertidumbre adicional y provocaron un giro en las perspectivas inflacionarias y monetarias.

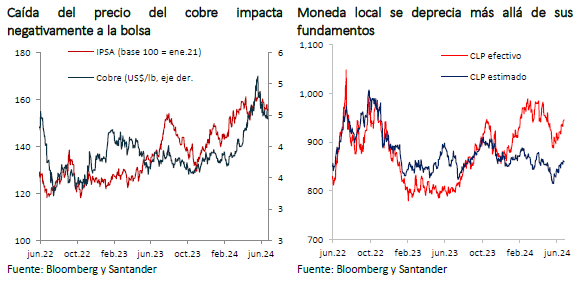

En medio de la tendencia bajista del bloque latinoamericano, el mercado accionario chileno no fue la excepción y retrocedió más de 3%, llevando al IPSA a ubicarse por debajo de los 6.500 puntos. La caída de más de 10% del precio de cobre revirtió el impulso que había favorecido a la plaza local previamente, generándose una revalorización significativa.

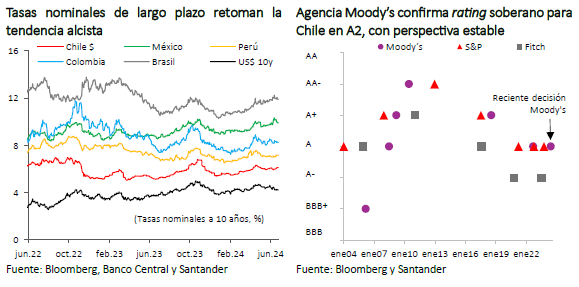

El mercado de renta fija se vio afectado por un renovado panorama de condiciones financieras externas que, tras el sesgo conocido luego de la reunión de la Fed, podrían permanecer estrechas por más tiempo. A su vez, influyó el sesgo hawkish del Banco Central (BCCh) inscrito en el nuevo escenario base del último IPoM, que contempla una mayor inflación y una moderación en el ajuste monetario. Así, las tasas benchmark de largo plazo han retomado la tendencia alcista (BTP10: 6,2% vs. 6% previo; BTU10: 3% vs. 2,8% previo).

Por su parte, la agencia Moody’s mantuvo la clasificación soberana de Chile en A2 con perspectiva estable (S&P: A; Fitch: A-), sin cambios luego de la revisión a la baja que hicieron en septiembre de 2022. La fortaleza institucional, la gobernanza y una sólida posición fiscal respaldarían el actual perfil crediticio; sin embargo, no fueron suficientes para un mejoramiento de las perspectivas. En este contexto, las primas por riesgo soberano revirtieron la moderación del mes anterior y volvieron a subir (CDS 5y: 54 puntos; +6 pb).

Con todo, ante la renovada presión sobre el diferencial de tasas con EE.UU. y la corrección del precio del cobre, el tipo de cambio revirtió el fortalecimiento previo y al cierre de este informe se cotiza en torno a $ 945, con una depreciación cercana a 5%. A ello, contribuyeron también las posiciones forward de no residentes en contra del peso local (US$ 4.650 millones vs. US$ 3.400 millones al cierre del informe previo), mientras que el Ministerio de Hacienda reinició el programa de subasta de divisas, acumulando ventas por US$ 600 millones en lo que va de junio. De este modo, vuelve a resaltar el desalineamiento de la paridad respecto a sus fundamentales, el cual estimamos se iría reduciendo en la segunda mitad del año. Así, en el escenario más probable, mantenemos la proyección de un tipo de cambio en torno a $ 890 a diciembre. Esta estimación cuenta con un sesgo al alza, en caso de que el dólar global intensifique su fortalecimiento ante una postura cauta de la Fed y/o tras una reducción mayor del precio del cobre.

Ajuste en tarifas eléctricas nos llevan a elevar la proyección de inflación

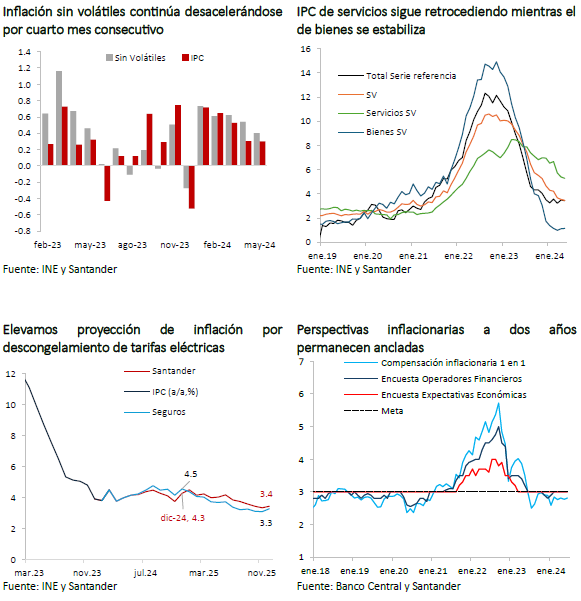

Hasta ahora la inflación ha seguido la trayectoria esperada, con un avance de 4,1% anual en mayo, acelerándose levemente respecto de los registros previos (4% en abril). Por su parte, en la serie referencial, medida utilizada para la evaluación de la política monetaria, la inflación se desaceleró marginalmente hasta 3,4% anual (desde 3,5% previo).

En términos mensuales, el IPC de mayo alcanzó 0,3% resultando algo sobre lo estimado (Bloomberg: 0,2%; Santander: 0,2%) y estuvo principalmente incidido por el alza de componentes subyacentes (IPC sin volátiles: 0,4%), en particular por bienes (0,6% m/m), mientras que los servicios continúan desacelerándose (0,3% m/m vs 0,4% en abril).

Los productos con mayor incidencia al alza fueron bencinas (2,3% m/m; incidencia 0,08pp), debido al efecto del MEPCO ante los aumentos del precio del petróleo y la depreciación del tipo de cambio acumulada en períodos previos. En segundo lugar, estuvo el arriendo (0,4% m/m; incidencia: 0,026pp) que, si bien presentó una variación mensual inferior a los meses precedentes y ya se encuentra más en línea con los niveles observados previo a la pandemia, sigue teniendo una alta incidencia debido a su elevada ponderación en la canasta.

Así, más allá de algunos movimientos transitorios que estimábamos empujarían al alza la inflación durante estos meses, los precios han seguido normalizándose. No obstante, se advierten mayores presiones hacia delante producto de una renovada depreciación cambiaria, el repunte en la cotización internacional del petróleo en el último tiempo y, especialmente, debido a que el impacto del descongelamiento de las tarifas eléctricas sería de mayor magnitud al que estábamos considerando en nuestras estimaciones previas. Según la información de las autoridades, las tarifas eléctricas para clientes regulados, que hasta la fecha estaban congeladas por la pandemia, comenzarían a incorporar aumentos por conceptos de generación a partir del primer semestre de este año, a lo que se sumará más adelante incrementos por transmisión y distribución eléctrica, además del cargo para el pago gradual de la deuda acumulada a las empresas del sector. De acuerdo con el reciente Informe de Política Monetaria (IPoM), el aumento acumulado ascendería a 57% en doce meses para los hogares y a 39% para las empresas, considerando las alzas de las tarifas base y los subsidios estatales, mientras que se prevé una caída en torno a 9% para el periodo de doce meses posteriores a junio de 2025.

Según nuestras estimaciones, las alzas en tarifas alcanzarían similares órdenes de magnitud (en torno a 50%) y teniendo en cuenta que la electricidad representa 2,2% de la canasta del IPC, elevamos la proyección de inflación para 2024 hasta 4,3% (3,9% previo; IPoM: 4,2%) y a 3,4% en 2025 (desde 3%; IPoM: 3,6%). Cabe señalar que las nuevas proyecciones no alteran la inflación subyacente (sin volátiles), la que según el IPoM se mantiene en 3,8% anual para este año y se eleva ligeramente a 3,3% en 2025 (3,1% previo), producto del impacto acotado del efecto indirecto de las mayores tarifas eléctricas.

Estas estimaciones aún están sujetas a incertidumbre respecto al tratamiento que el INE asignará a los subsidios en el cálculo del IPC, así como a los efectos de segunda vuelta por la indexación y al menor poder adquisitivo de los hogares producto de las mayores tarifas. No obstante, la convergencia inflacionaria a la meta de 3% se aplazará hasta el primer trimestre de 2026, desde fines de 2025 estimado previamente, manteniéndose de todos modos dentro del horizonte de política de dos años. Esto en un entorno de perspectivas ancladas.

A pesar de la gradualidad, anticipamos dos recortes de tasa adicionales este año

En la Reunión de Política Monetaria de junio, el Consejo optó por un recorte para la TPM de 25 pb hasta 5,75%, moderando nuevamente el ritmo de ajuste y sin sorprender al amplio consenso de mercado. La decisión contó con un voto disidente de la vicepresidenta Stephany Griffith-Jones, quien optó por un recorte mayor de 50 pb. En efecto, el escenario macro hasta ese momento había evolucionado en línea con lo esperado, dando espacio para ambas opciones de política. Sin embargo, el entorno de mayores proyecciones de inflación habría primado en la necesidad de graduar la intensidad de la normalización monetaria.

Junto con la decisión, el forward guidance enfatizó que la TPM seguirá reduciéndose durante el horizonte de política monetaria, pero adoptando un tono más cauto, destacó que el grueso de los recortes previstos para el año ya habría ocurrido en el primer semestre. Esta visión fue validada con la publicación del nuevo corredor de tasas incluido en el IPoM de junio, el cual en su escenario central contempla una trayectoria superior al del informe previo, con una tasa final en torno a 5,5% a diciembre (4,75% en el IPoM de marzo).

Esta gradualidad es apropiada dado el nuevo contexto inflacionario local y la evolución del escenario externo que, con un tono más hawkish por parte de la Fed, impone una presión adicional al diferencial de tasas con nuestra economía. A pesar de lo anterior, en nuestro escenario central consideramos una senda de tasas algo inferior a lo contemplado en el IPoM, que la llevarían a finalizar el año entre 5% y 5,25%. Esto fundamentado en un conjunto de factores. Por un lado, el shock de oferta derivado del alza de las tarifas eléctricas produce un aumento transitorio en la inflación que podrá ser acomodado en el horizonte de política. Además, el impacto principal ocurrirá en los componentes volátiles, mientras que la inflación subyacente no vería alterada su estimación para este año, en torno a 3,8%. Por su parte, si bien la tasa en términos reales es menos contractiva en el corto plazo, continúa siendo mayor a los niveles históricos, lo que seguiría afectando a los segmentos más rezagados. Esto, además, en un ambiente de tasas de largo plazo que se mantienen elevadas, ejerciendo un sesgo contractivo adicional.

Para 2025 consideramos una trayectoria similar a la del IPoM, con una tasa final en torno a 4,5%, y convergiendo a la tasa neutral, que estimamos en 4,25%, en el primer trimestre de 2026. Esta senda difiere de la derivada de las tasas de mercado, que durante el último tiempo ha considerado que la TPM se mantendría elevada en torno 5% durante todo el próximo año. Este hecho, que ya fue advertido en la minuta de la reunión de política anterior, seguirá siendo un tema de análisis y no se descarta que el Banco Central revise al alza su estimación de tasa neutral en el informe de septiembre (actualmente en el rango 3,5% - 4,5%).

Acelerado gasto fiscal presiona ajuste en próximos meses

Los ingresos fiscales al cuarto mes del año retrocedieron 0,4% a/a real. En esto sigue impactando la caída del precio del litio, reflejada en la menor recaudación por rentas de la propiedad (-77,7% real), sin lograr ser compensado por los mayores ingresos tributarios (9% real) que dan cuenta de la recuperación de la actividad. Por su parte, el gasto fiscal se eleva a 10,6% real, influido por el pago de intereses ante emisiones de bonos que las generaron, y por mayor gasto de capital, manteniéndose la tónica de una aceleración del gasto que deberá revertirse en meses siguientes. Con esto, el balance acumulado en 12 meses registra un déficit de 3,5% del PIB.

La comisión de Hacienda del Senado despachó la propuesta de modificación de la Ley de Responsabilidad Fiscal que pasa a tercer trámite. Entre los cambios, además de la ya adelantada regla dual que establece metas tanto para el Balance Estructural como para la deuda bruta de mediano plazo, también se introduce una “cláusula de escape” que permite desvíos transitorios de la meta en casos excepcionales que generen un golpe significativo en las condiciones económicas o sociales del país. Adicionalmente, el Consejo Fiscal Autónomo deberá dar su opinión no solo respecto de las metas de sostenibilidad fiscal y proyecciones utilizadas, sino que también sobre la activación de dicha cláusula. Todo daría mayor solidez a la institucionalidad existente, otorgando más transparencia y credibilidad al manejo fiscal.

Lo anterior es especialmente relevante considerando que las condiciones macroeconómicas han mejorado en el corto plazo, pero no necesariamente implicarán un avance en el mediano plazo. Esto en un contexto donde las cuentas fiscales para los próximos años se mantienen estrechas, con acotado espacio para nuevos gastos.