Puntos destacados

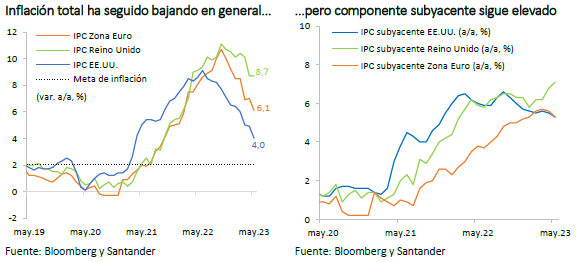

- Inflación global continúa descendiendo en principales mercados ante la normalización de los precios de las materias primas. Sin embargo, componentes subyacentes se mantienen elevados.

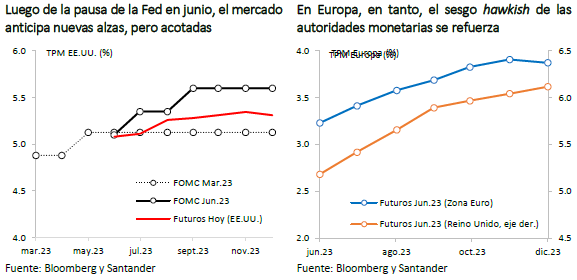

- Principales bancos centrales vuelven a endurecer condiciones monetarias. El Banco Central Europeo, el Banco de Inglaterra y otros bancos centrales de economías avanzadas subieron nuevamente las tasas de interés. La Fed, si bien pausó, endureció el tono y anticipó alzas adicionales en su tasa de referencia. En este contexto, el dólar se debilitó de manera multilateral y las tasas largas volvieron a repuntar.

- Demanda interna en Chile sigue debilitándose. Los sectores no mineros retroceden de manera significativa en abril (Imacec no minero: -0,7% m/m), dando cuenta de un persistente debilitamiento del consumo y un freno en la inversión. Hacia delante, estimamos que el gasto seguirá perdiendo fuerza ante condiciones financieras estrechas. Por lo mismo, corregimos a la baja nuestra estimación para el crecimiento del año hasta -0,75%, por debajo del rango del último IPoM.

- Mercado laboral se mantiene débil. Casi nula creación de empleo y destrucción de puestos de trabajo asalariados privados dan cuenta de la pérdida de dinamismo en el mercado laboral. Las perspectivas apuntan a que esto se prolongaría, por cuanto la demanda laboral ha seguido contrayéndose. Por lo mismo, el desempleo podría subir más en los próximos meses, superando el 9%.

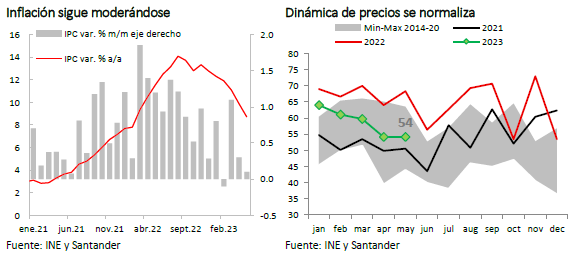

- El IPC de mayo (0,1% m/m) sorprendió a la baja, marcando un importante retroceso en su variación anual (8,7% a/a vs 9,9% en abril). Si bien una parte relevante de la caída está asociada a componentes volátiles, la inflación subyacente también ha cedido. Hacia delante, los precios seguirán moderándose con lo que la variación anual del IPC cerrará algo por sobre 4%, casi en línea con el rango de tolerancia del Banco Central.

- Inminente inicio de recortes de tasa en Chile. Si bien en su última reunión el Consejo del Banco Central mantuvo la TPM en 11,25%, la decisión tuvo dos votos de minoría que optaron por un recorte de 50 pb. Además, en el IPoM movió a la baja las proyecciones de inflación y crecimiento y ajustó el corredor para la TPM. Así, es altamente probable que el inicio de la normalización monetaria se inicie en la Reunión de Política Monetaria de julio, con un recorte de al menos 50 pb.

Descargar PDF

Se posterga el fin del ciclo de alzas de tasas en economías avanzadas

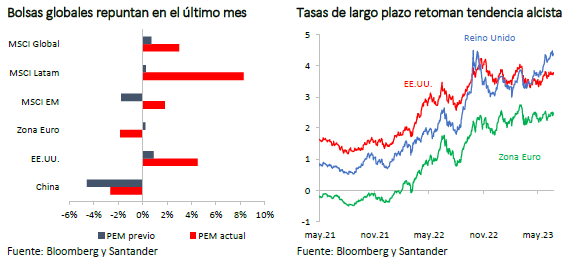

La inflación ha continuado descendiendo en la mayoría de las economías (IPC total anual de mayo en EE.UU.: 4% vs. 4,9% previo; Zona Euro: 6,1% vs. 7% anterior y Reino Unido: 8,7% vs. 8,7% en abril), empujada por la normalización de los precios energéticos, las menores presiones en las cadenas logísticas de suministro global y las caídas en los valores de los alimentos. Sin embargo, la inflación subyacente se mantiene elevada y no da muestras claras de moderación, tal como se evidenció al cierre de este informe, tras el repunte en el componente subyacente del IPC de mayo en el Reino Unido (7,1% vs. 6,8% previo) que reavivó los temores de una persistencia mayor a la prevista.

Esto ha llevado a un nuevo estrechamiento en las condiciones monetarias en los principales mercados. En su reunión de junio, la Reserva Federal de EE.UU. (Fed), si bien mantuvo su tasa en el rango de 5% a 5,25%, tal como se esperaba, entregó un sesgo hawkish a través de la actualización de sus proyecciones. En ellas, apuntó a que la tasa terminal este año podría ubicarse en el rango 5,5%-5,75% (+50 pb por sobre la proyección de marzo), lo que supone dos incrementos adicionales. Esto, por cuanto la inflación subyacente sería más alta que lo esperado a fines de 2023 (3,9% vs. 3,6% en la proyección previa), el crecimiento sería mayor (1% vs. 0,4% en marzo) y el desempleo más bajo (4,1% vs. 4,5% previo). Con todo, el mercado se mantuvo escéptico, incorporando solo un alza adicional en la trayectoria para la tasa implícita en los precios financieros.

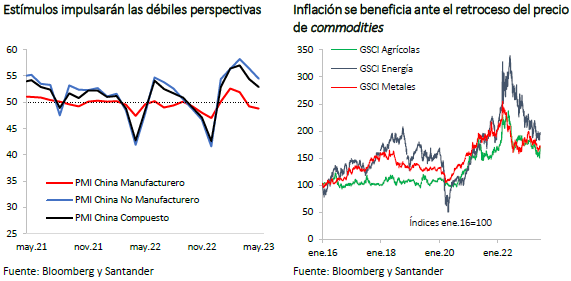

El Banco Central Europeo (BCE), en línea con lo previsto, procedió a subir las tasas en 25 pb -hasta 4%- en su reunión de junio y apuntó a nuevos incrementos el próximo mes. El Banco de Inglaterra (BoE), por su parte, tras la sorpresa inflacionaria de mayo incrementó con contundencia su tasa de referencia en 50 pb hasta 5% (4,75% esperado) –el nivel más alto en 15 años– y reforzó su postura hawkish con respecto a futuros ajustes al alza en caso de ser necesario. Otros bancos centrales de referencia, como el de Suiza (+25 pb) y Noruega (+50 pb) también continuaron con el ajuste monetario. A diferencia de los anteriores, las autoridades monetarias chinas decidieron dar un mayor estímulo, ajustando a la baja su tasa de financiamiento para préstamos a uno y cinco años. El país asiático no solo ha visto incrementos muy marginales en los precios (IPC mayo: 0,2% a/a), sino que, además, ha mostrado signos de desaceleración importantes en las últimas semanas (IPP mayo: -4,6% a/a vs. -3,6% previo). A nivel regional, en un contexto de desaceleración inflacionaria, algunos países como Costa Rica ya iniciaron el proceso de recortes (-50 pb hasta 7%) o se aprestan a ello.

Las últimas cifras de actividad en EE.UU. han dado señales mixtas. La producción industrial se desaceleró más de lo previsto (-0,2% m/m vs. 0,1% esperado), pero las ventas minoristas sorprendieron al alza (0,3% m/m vs. -0,2% esperado). El mercado laboral, si bien ha dado algunas muestras de enfriamiento (tasa de desempleo: 3,7% vs. 3,5% esperado; subsidios iniciales de desempleo: 264 mil vs. 259 mil esperados), aún se mantiene estrecho (creación de empleo ADP: 278 mil vs. 170 mil previsto y nóminas no agrícolas: 339 mil vs. 195 mil esperado). Con todo, los temores recesivos siguen intensificándose, tal como se refleja en la pendiente de la curva de rendimientos (diferencial de tasas 10y-2y: -100 pb).

En la Zona Euro, luego de una contracción económica en el primer cuarto del año (PIB 1T23: -0,1% t/t vs. 0% al 4T22 y 0,3% en 3T22), datos adelantados apuntan a un segundo trimestre algo más dinámico (producción industrial de abril: 1% m/m vs. -3,8% previo; ventas minoristas de abril: 0% vs. -0,4% anterior; confianza de consumidores preliminar de junio: -16,1 vs. -17,4 previo). China, por su parte, da muestras de un proceso de desaceleración de su actividad económica en mayo (ventas minoristas: 12,7% vs. 18,4% previo; producción industrial: 3,5% vs. 5,6% previo; exportaciones: -7,5% vs. +8,5% en abril) y débiles perspectivas (PMI compuesto: 52,9 vs. 54,4 anterior).

En este contexto, los mercados globales mostraron en su mayoría repuntes (MSCI global: +3%; MSCI emergentes: +2%; MSCI Latam: +8%; EE.UU.: +5%; Zona Euro: -2% y China: -3%) favorecidos en parte importante por el optimismo respecto del sector tecnológico estadounidense, aunque con algunas correcciones en el margen. El dólar, por su parte, se debilitó en términos multilaterales (DXY: 102,4 puntos), la aversión al riesgo disminuyó (VIX: -4 puntos) y las tasas de largo plazo en las economías desarrolladas se incrementaron más de 10 pb en promedio, lideradas por las del Reino Unido (+30 pb), con el T10 en EE.UU. acercándose a 3,8%. Por su parte, los precios de las materias primas avanzaron casi 3% en términos agregados, impulsados por las medidas de estímulo en China.

Actividad no minera acentúa su contracción

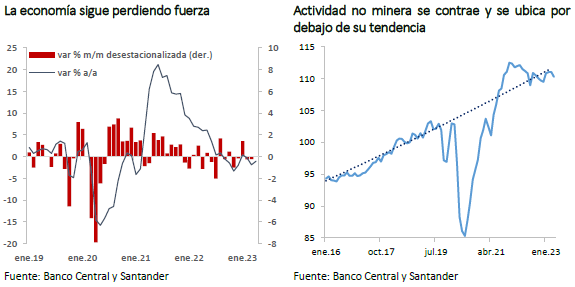

El Imacec de abril (-1,1% a/a, vs. Bloomberg: -0,5%) dio cuenta de una economía contrayéndose, empujada por los sectores no mineros (-0,7% m/m desestacionalizado), en particular, por aquellos ligados a la demanda interna (comercio: -2,4% m/m desestacionalizado; resto de bienes: -2% m/m desestacionalizado; servicios: -0,4% m/m desestacionalizado). La actividad minera tuvo una importante recuperación en el mes, luego de dos períodos con caídas significativas. Con todo, esto sería algo puntual, toda vez que la actividad evidencia un estancamiento de carácter más bien estructural.

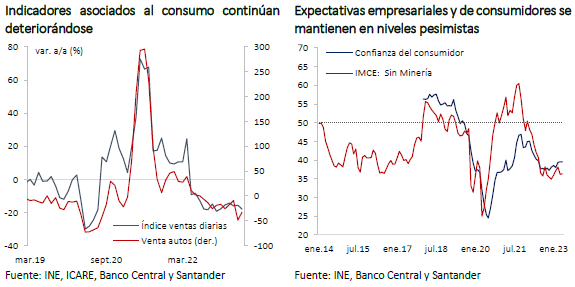

Datos parciales para mayo muestran que la economía siguió a la baja. Las ventas minoristas diarias tuvieron una caída interanual de 18,1%, mayor a la de abril, y las ventas de automóviles retrocedieron 32% a/a. Por su parte, el IMCE (excluyendo minería) se mantiene bajo, en el mismo nivel que abril, con un deterioro en las expectativas respecto de la inversión. En tanto, las importaciones siguieron disminuyendo su variación anual (-18,9% a/a) y las exportaciones tuvieron una contracción significativa respecto del año previo (-10,8% a/a), en parte debido al descenso en los precios.

Con estos antecedentes, estimamos que el Imacec de mayo habría tenido una nueva contracción mensual (-0,5% m/m desestacionalizada), con una variación anual de -1,2%. En tanto, en el segundo trimestre la economía se habría contraído 1,3% a/a.

Lo anterior se da en un contexto donde el exceso de liquidez producto de los retiros de fondos de pensiones se ha drenado, el mercado laboral se ha debilitado y las condiciones financieras se mantienen muy estrechas, con tasas de interés reales en máximos históricos. Si bien el gasto público ha mostrado cierta aceleración y la incertidumbre política se ha acotado, es probable que la economía permanezca estancada por varios trimestres. Más aún, teniendo en cuenta que las perspectivas para la economía global se han deteriorado. Así, proyectamos que el PIB de este año tendrá una contracción de 0,75% (50 pb menos que en nuestra proyección anterior). En 2024 habría una moderada expansión, con un crecimiento cercano a 2%.

Mercado laboral sigue debilitándose

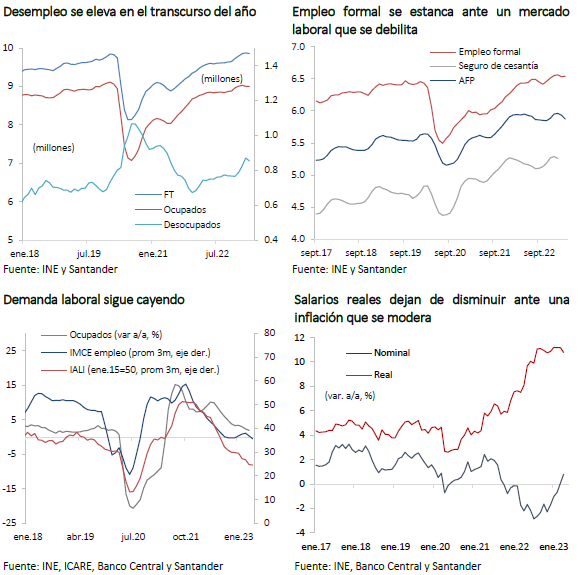

La creación de empleo del trimestre móvil terminado en abril fue prácticamente nula (0,6 mil puestos), muy por debajo de los patrones estacionales habituales, con un fuerte descenso en el empleo asalariado (-35 mil puestos). Por sector económico, la construcción se mantiene estancada con 740 mil empleos por sexto mes consecutivo, niveles acordes a 2018. De manera similar, el comercio prácticamente no ha mostrado mejoría en un año, con lo que también continúa en niveles de hace cinco años.

El desempleo tuvo un ligero descenso respecto del trimestre móvil previo (8,7% vs. 8,9%) debido a una caída en la fuerza de trabajo. Con todo, la tasa de desocupación aumentó de manera significativa en los últimos meses. Además, se mantiene la tónica de que el empleo total está aún muy por debajo de los niveles de tendencia que traía previo a la pandemia.

Hacia delante, las perspectivas para el empleo no son favorables. La demanda laboral continúa deteriorándose según se desprende tanto del indicador de avisos laborales del Banco Central (BCCh), como de las expectativas empresariales (IMCE). Dado lo anterior, es previsible que el empleo asalariado privado siga contrayéndose, lo que podría ser parcialmente compensado con un aumento del sector informal. Con todo, estimamos que el desempleo seguirá subiendo en los próximos meses.

Por otra parte, los salarios reales, aunque no han tenido una mejora en lo que va del año, detuvieron la caída que se observó durante 2022. En esto ha incidido la moderación de la inflación de los últimos meses y una cierta aceleración de los salarios promedio debido, probablemente, a efectos de composición. En los próximos meses, el aumento del salario mínimo dará un cierto impulso a los salarios promedio, aunque el efecto será acotado y se compensará con la fuerza que ejercerá la posible alza del desempleo.

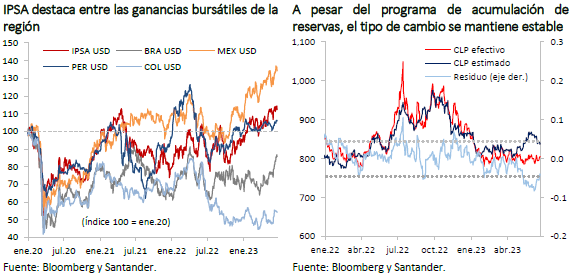

Bolsa local llega a máximos en nueve meses y tasas de interés retroceden significativamente

Las acciones han mantenido su tendencia alcista, acumulando un incremento de 10% en el año (IPSA superó los 5.760 puntos). En esto han influido las alzas en los principales mercados externos, la menor incertidumbre a nivel local y reducciones en las tasas de interés. Estas últimas han retrocedido a lo largo de toda la curva, asimilando la posibilidad de un pronto inicio del proceso de normalización monetaria por parte del Banco Central.

Con vaivenes, el dólar se ha mantenido en torno a $ 800. Tras el anuncio del Banco Central de un programa de compra de dólares por US$ 10 mil millones a un año plazo, el tipo de cambio se tendió a depreciar de manera transitoria. Pero, con el correr de los días, volvió a apreciarse, impulsado por un alza en el precio del cobre (+6%, US$ 3,9 la libra) y un debilitamiento global del dólar. Hacia fines de 2023 mantenemos nuestra proyección de un rango entre $ 810 y $ 820 para el tipo de cambio, basada en un dólar que a nivel global podría tener una cierta apreciación en caso de que la Fed siga el curso de acción anunciado y el precio del cobre se corrija algo a la baja en línea con una mayor debilidad de la economía china. Con todo, no vemos motivos para grandes desviaciones de la moneda respecto de su valor actual.

Inflación continúa su trayectoria a la baja

Con solo 0,1% de avance mensual, el IPC de mayo volvió a sorprender a la baja (Bloomberg: 0,3%, Santander: 0,4%), retrocediendo su variación anual más de un punto porcentual (8,7% vs. 9,9% en abril). Más allá de las sorpresas por las caídas en algunos servicios volátiles, como pasajes aéreos y paquetes turísticos –cuyos precios están ligados al tipo de cambio–, el registro confirmó que las presiones inflacionarias siguen cediendo fuertemente en los últimos meses. El índice de difusión inflacionaria se ubicó en su media histórica y la inflación subyacente, medida por el IPC sin volátiles, retrocedió a una cifra de un dígito (9,9% vs. 10,3% abril).

El rápido descenso de la inflación debería continuar en los próximos meses dada la debilidad de la actividad económica interna, un tipo de cambio apreciado, la normalización de las cadenas logísticas y precios de las materias primas más bajos que hace un año. Para junio estimamos que el IPC tendría una variación en torno a 0,1%, con lo que su registro anual retrocedería hasta 7,8%. A diciembre, hemos corregido nuestra proyección a la baja, con una variación en doce meses en torno a 4,3%.

Si bien la inflación subyacente descenderá más lento y cerrará el año en torno a 6,5%, esta seguirá convergiendo en 2024. Además, vemos pocos riesgos de un rebote inflacionario. Por de pronto, uno de los motivos de preocupación –el desvío de las expectativas inflacionarias respecto de la meta en el horizonte de dos años– se ha tendido a desvanecer, toda vez que distintos indicadores de expectativas se han alineado con el 3%. Por su parte, la amenaza de una inyección de liquidez masiva a través de nuevos retiros de fondos de pensiones ha quedado sin posibilidad de discusión por al menos un año y el proceso de acumulación de reservas por parte del BCCh no ha impactado en el valor de la moneda, dando cuenta de su alineamiento con los fundamentales. En el plano externo, los intentos de la OPEP por elevar el precio del crudo no han tenido mayor efecto y la inflación global viene a la baja en general.

Inicio del proceso de recorte de tasas se daría en la Reunión de Política Monetaria de julio

Tal como se esperaba, el Consejo del Banco Central decidió mantener la Tasa de Política Monetaria (TPM) en 11,25% en su reciente Reunión de Política Monetaria (RPM) de junio. Sin embargo, la gran sorpresa fue el voto en minoría de dos consejeros (García y Griffith-Jones) quienes optaron por un recorte de 50 pb. Esta es la primera vez en casi un año que no existe consenso en la RPM y marca un fuerte precedente para las decisiones que vienen. Además, el comunicado fue explícito en señalar que de mantenerse las tendencias recientes para la actividad y la inflación “la TPM iniciará un proceso de reducción en el corto plazo”.

El Informe de Política Monetaria (IPoM) de junio dio cuenta de un escenario con menor actividad e inflación que lo contemplado en marzo y con riesgos inflacionarios más acotados y sesgados a la baja. Además, el corredor para la TPM se movió a la baja y su punto medio contempla recortes tanto en julio como en septiembre de este año.

Estimamos que los próximos datos de Imacec e IPC que conocerá el Consejo antes de su próxima reunión reafirmarán el diagnóstico de una fuerte desaceleración de la economía y una convergencia inflacionaria más rápida hacia el 3%. Ello permitirá que a fines de julio el ente rector inicie los recortes, con una reducción de al menos 50 pb en la TPM. Luego, habría bajas en cada una de las reuniones siguientes, con lo que la tasa cerraría 2023 entre 7,75% y 8%.

A diferencia de los países avanzados, la posibilidad de iniciar el proceso de normalización monetaria en Chile se debe en parte importante a la rápida y agresiva respuesta del Banco Central en la fase de estrechamiento monetario, donde se reaccionó a tiempo a los primeros indicios de alza en la inflación.

Si bien el mercado ya había comenzado a internalizar que prontamente el Consejo podría iniciar el ciclo de relajamiento monetario, la confirmación de que pueda concretarse tan pronto como en julio tuvo impacto en los precios financieros. Así, las tasas swap de corto plazo disminuyeron cerca de 20 pb en promedio (tasa swap a 1y: -30 pb a 8,6%), la bolsa subió (1%) y el tipo de cambio exhibió una depreciación en torno a 1%.

Gasto público avanza a un ritmo elevado

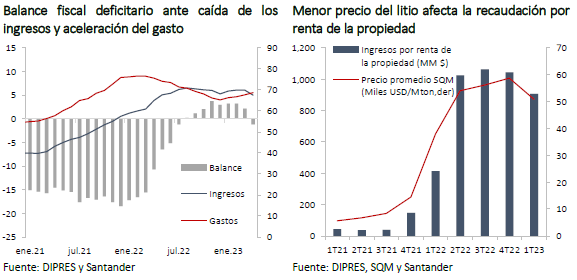

Los datos de abril mostraron que la recaudación cayó de manera muy significativa (29% real) en relación con el año previo por una importante merma en los ingresos tributarios (-35% real). Esto se explica por los efectos base del impuesto a la renta –que el año pasado fue anormalmente elevado– y por la disminución en la recaudación del IVA debido al debilitamiento de la demanda interna. Sumado a ello, la tributación de la minería privada se contrajo 83% real anual ante el débil desempeño del sector durante 2022, a lo que se añaden los menores ingresos provenientes de Codelco (19,2%). Los ingresos por renta de la propiedad, principalmente asociados al litio, mantienen un fuerte crecimiento interanual producto de la base de comparación, pero exhiben una caída en relación con el trimestre anterior debido al ajuste a la baja que ha mostrado este mineral.

El gasto, por su parte, aumenta 9,9% real interanualmente, con una fuerte presión asociada al alza de la PGU. También ha contribuido el plan de emergencia habitacional, que implicó un crecimiento de 28,2% real en las transferencias de capital (incidencia de 2 pp). Por último, la partida de subsidios y donaciones se elevan (4,1% real, incidencia de 1,6 pp) ante el incremento de las matrículas educacionales.

De lo anterior, en un acumulado de 12 meses, el balance fiscal alcanza un déficit de 0,4% del PIB estimado por la Dipres, el primero luego de ocho meses superavitarios. Así, en adelante, los ingresos continuarán deteriorándose ante la caída de la demanda interna y menores precios internacionales del cobre y el litio, con lo que el año cerrará con un déficit en torno a 2% del PIB.