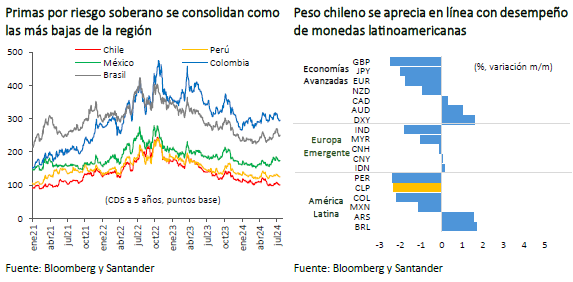

Puntos destacados

- Mercados globales renuevan el optimismo. La desaceleración inflacionaria y las señales de enfriamiento del mercado laboral en EE.UU. han alentado nuevamente las apuestas por más de dos recortes de la tasa de referencia este año, empezando en septiembre. Como resultado, los índices accionarios repuntaron de manera generalizada, el dólar global se depreció y las tasas de largo plazo en economías desarrolladas tendieron a caer.

- En la Zona Euro se anticipa una pausa en el proceso de ajuste monetario. Luego del recorte de 25 pb en junio, hoy se espera una mantención por parte del BCE. La atención estará centrada en el forward guidance para la política monetaria, donde el mercado ya tiene incorporado un 85% de probabilidad de una nueva reducción en la reunión de septiembre.

- En Chile, el Imacec de mayo vuelve a retroceder en el margen (-0,4% m/m) por tercer mes consecutivo, debido a la caída en todos los sectores no mineros. Para la cifra de junio, estimamos un crecimiento anual en torno a 1,2%. Considerando las sorpresas a la baja, corregimos nuestra proyección de crecimiento para el año hasta 2,5% (anteriormente 2,8%).

- Mercado laboral continúa mejorando, pero la demanda mantiene un rezago. El empleo y los salarios reales muestran avances, lo que ha permitido que la masa salarial siga elevándose. A pesar de esto, los indicadores de demanda siguen castigados, apuntando a un escenario menos favorable para el empleo formal.

- IPC de junio retrocedió (-0,1% m/m) en línea con lo esperado, pero continuará avanzando en los próximos meses. Este resultado estuvo incidido por las ofertas del “Cyber day” y el menor precio de las gasolinas. Para julio, el alza en las tarifas eléctricas continuará presionando a los precios, a lo que se suma el aumento en algunos alimentos y el ajuste luego de las ofertas del mes anterior. Estimamos un avance mensual de 0,6% y mantenemos la proyección anual en torno a 4,3%.

- Activos locales se contagian del optimismo financiero internacional. Siguiendo los referentes internacionales, la bolsa local repuntó y las tasas de largo plazo disminuyeron. El tipo de cambio se apreció debido a condiciones financieras globales menos restrictivas. Prevemos una apreciación adicional, llegando a fin de año a valores más cercanos a sus fundamentos, en torno a $ 890.

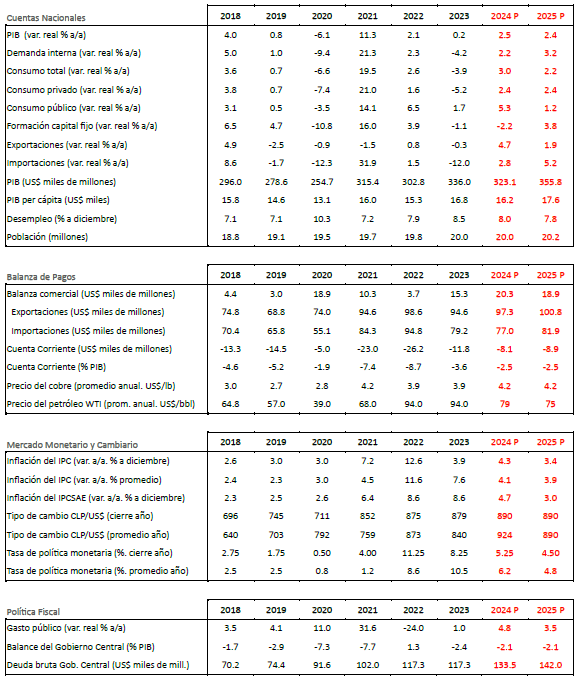

- Anticipamos que la TPM podría disminuir en otros 25 puntos base en la reunión de julio. A pesar del contexto de mayor inflación por las tarifas eléctricas, la medición subyacente sigue acotada. Por su parte, la actividad económica exhibe señales de debilitamiento y las condiciones externas se han tornado más favorables. Así, existe espacio para una nueva rebaja en la reunión de este mes y un recorte adicional en el año que llevaría la TPM hasta 5,25% a diciembre de 2024. Las tasas de mercado también se han ajustado a esta visión.

Descargar PDF

Creciente confianza en recortes por parte de la Fed impulsa a los mercados globales

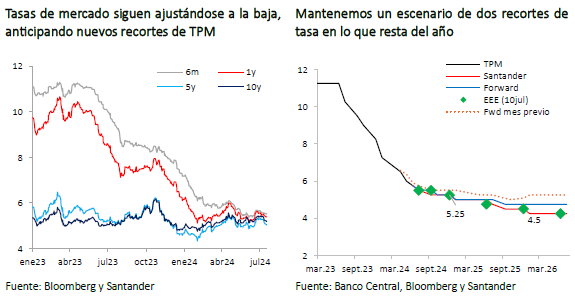

Los últimos datos económicos en EE.UU. y declaraciones con sesgo dovish por parte de algunos miembros de la Reserva Federal (Fed) han alimentado las expectativas del mercado de ver al menos dos rebajas de la tasa de referencia en lo que queda del año, asignando casi 100% de probabilidad de que el primer ajuste ocurra en la reunión de septiembre (vs. 64,5% de probabilidad en nuestro informe previo). Esto, pese a que la postura oficial de la autoridad monetaria -según sus últimas proyecciones de junio- apuntaba a la posibilidad de tan solo un recorte.

Por un lado, la revisión del PIB del primer trimestre del año confirmó una desaceleración a 1,4% t/t anualizado (4T23: 3,4%), con un menor dinamismo del consumo personal (1,5% t/t vs. 2% esperado) y perspectivas que se mantuvieron en territorio de contracción durante junio (ISM manufacturero: 48,5 vs. 49,1 esperado; ISM servicios: 48,8 vs. 52,7 esperado). Por otro lado, cifras del mercado laboral a junio dieron señales de enfriamiento suficientes para alentar a los mercados (creación de empleo privado ADP: 150 mil vs. 165 mil esperado; tasa de desempleo: 4,1% vs. 4% esperado; salario por hora laboral: 3,9% a/a vs. 4,1% previo). Sumado a lo anterior, uno de los indicadores favoritos de la Fed también brindó alivio a las presiones inflacionarias (PCE subyacente: 2,6% a/a vs. 2,8% previo), lo que junto a la última cifra de IPC (-0,1% m/m vs. 0,1% esperado; 3% a/a vs. 3,3% previo) empezaron a pavimentar el camino hacia la normalización.

Así, en medio de un optimismo generalizado, los índices bursátiles internacionales repuntaron (MSCI global: +3%; MSCI emergentes: +3%; MSCI Latam: +4%), con el S&P 500 de EE.UU. alcanzando nuevos máximos históricos. El dólar global se depreció cerca de 2% y luego de haber superado los 106 puntos hace algunas semanas, el índice DXY volvió a niveles en torno a 104 puntos al cierre de este informe. Los rendimientos a 10 años de los bonos del Tesoro en las economías desarrolladas tendieron a retroceder, con el T10 de EE.UU. liderando las caídas (-7 pb). Por su parte, los precios de las materias primas cayeron 2% de manera agregada, siendo los productos agrícolas los que lideraron la tendencia bajista (-8%), seguida del componente energético (-2%). En tanto, el cobre disminuyó hasta niveles de US$ 4,4 la libra (-1%) ante el menor dinamismo de China, por lo que mantenemos nuestra proyección para el precio promedio en US$ 4,2 la libra para 2024 y añadimos un sesgo al alza para el precio promedio de 2025.

En la Zona Euro, la atención estuvo centrada en la revisión final del IPC de junio que resultó en línea con lo esperado (0,2% m/m y 2,5% a/a). Lo anterior, sumado a débiles expectativas económicas (encuesta ZEW: 43,7 vs. 51,3 previo; confianza de inversionistas: -7,3 vs. -0,5 esperado) conforman la antesala para la reunión de política del Banco Central Europeo (BCE) a celebrarse hoy (18 de julio). En esta oportunidad, si bien el consenso apunta a una mantención de la tasa de referencia -una pausa, luego del primer recorte de 25 pb en junio-, se esperan señales respecto a las decisiones futuras, con más de un 85% de probabilidad asignada por el mercado para un nuevo recorte en septiembre.

Por su parte, las últimas cifras conocidas desde China decepcionaron al mercado y están impulsando las correcciones a la baja en las perspectivas de crecimiento para 2024. En primera instancia, el PIB correspondiente al segundo trimestre del año resultó menor al previsto (4,7% vs. 5,1% esperado) y los índices de PMI compuesto a junio se moderaron (50,5 vs. 51 previo; Caixin: 52,8 vs. 54,1 anterior). También, los datos de comercio exterior dieron señales mixtas (importaciones: -2,3% a/a vs. 2,5% esperado; exportaciones: 8,6% vs. 8% esperado), al igual que los indicadores sectoriales (ventas minoristas: 2% a/a vs. 3,4% esperado; producción industrial: 5,3% a/a vs. 5% esperado).

En medio de este contexto, el Fondo Monetario Internacional (FMI) en su última actualización de Perspectivas Económicas mantuvo sin cambios la proyección de crecimiento mundial en 3,2% para 2024 y elevó marginalmente las estimaciones para 2025 (a 3,3%; +1 pb). En el informe, el FMI reiteró su preocupación por la inercia inflacionaria sobre todo en el segmento de servicios, que complica la normalización monetaria y eleva las perspectivas de tasas altas por aún más tiempo, en medio de crecientes tensiones comerciales y una elevada incertidumbre política.

Activos locales se contagian de optimismo financiero internacional

En contraste con lo sucedido el mes anterior, las condiciones financieras externas menos estrechas y el renovado ánimo de los mercados internacionales gracias a los recortes de tasa esperados por parte de la Fed, también impulsaron a los activos locales. A ello se sumó el precio del cobre, que moderó en parte las caídas previas y se cotiza en torno a US$ 4,4 la libra al cierre de este informe.

Así, en medio de este contexto, la bolsa local repuntó más de 1%, con el IPSA oscilando por sobre los 6.500 puntos, mientras las tasas benchmark de largo plazo retrocedieron alineadas a sus pares internacionales (BCP10: -4 pb a 6,1%; BCU10: -8 pb a 2,9%). Por su parte, la curva swap experimentó un retroceso generalizado en todos los tramos, con una caída de 27 pb a un año plazo (5,4%).

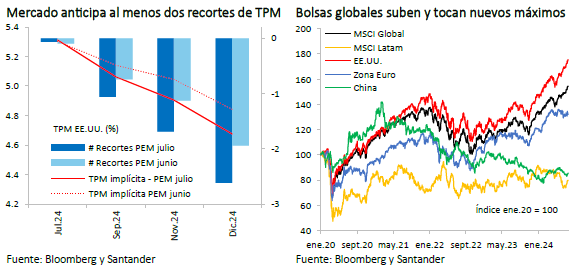

Al igual que Moody’s el mes pasado, en esta oportunidad fue la agencia Fitch Rating quien mantuvo la clasificación soberana de Chile en “A-“ con perspectiva estable, sin cambios respecto a su última lectura y reafirmando un balance soberano “relativamente sólido”. Así, las primas por riesgo en Chile cayeron casi 6 puntos en el último mes (CDS 5 años: 48,7 puntos).

Por su parte, el tipo de cambio se fortaleció más de 2% desde nuestro último informe, volviendo a niveles en torno a $ 920, en línea con el debilitamiento global del dólar y perspectivas de normalización monetaria que permitirían quitar presión al diferencial de tasas. Esto, en medio de elevados precios del cobre durante gran parte del mes, con una corrección en el margen. A pesar de la apreciación, la paridad aún se encuentra por sobre los niveles justificados por sus fundamentales. Así, mantenemos nuestra perspectiva de un cierre de año en torno $ 890, mientras que para 2025 prevemos un sesgo apreciativo respecto al nivel de cierre de este año.

Actividad da señales de una ralentización algo mayor a lo anticipado

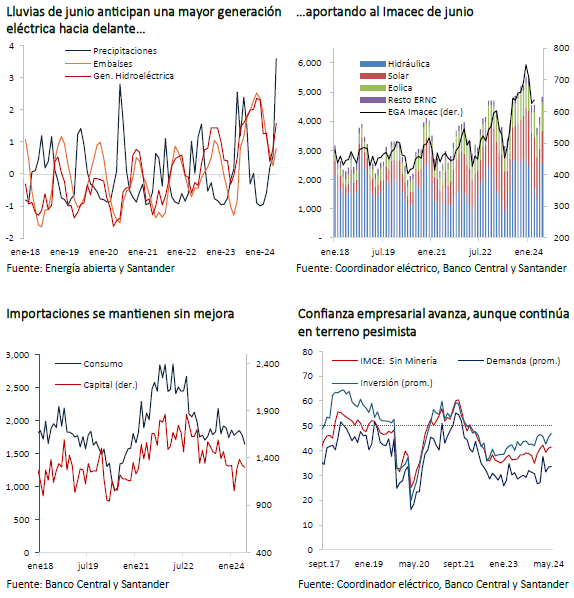

La actividad en mayo se expandió 1,1%, beneficiada por la baja base de comparación, pero con un registro por debajo del consenso del mercado y con una caída en el margen (-0,4% m/m desestacionalizado) que se suma a las bajas de los dos meses previos.

El único sector que presentó un avance mensual fue la minería (0,9% m/m) recuperando parte del retroceso del mes anterior (-2,5% m/m) que, sumado al mal resultado del año previo, llevó a una importante expansión anual (7,6%).

Por el contrario, todos los sectores no mineros registraron caídas mensuales. En primer lugar, destacan las manufacturas (-2,3% m/m), cuyo resultado se explica tanto por factores probablemente transitorios, como es el caso de la producción de alimentos, y por otros que podrían ser más duraderos, como en la producción de plásticos cuyo deterioro está asociado al cierre de una planta productora. Por su parte, si bien las líneas asociadas a la inversión permanecen castigadas, se mantienen en un nivel estable. En segundo lugar, el comercio vuelve a retroceder por cuarto mes consecutivo (-0,4% m/m en mayo), siendo esta vez afectado negativamente por el componente minorista, dando cuenta de alguna desaceleración del consumo. En tanto, los servicios, a pesar de haber registrado una caída mensual (-0,2% m/m), han exhibido una relativa estabilidad en su crecimiento, acumulando un avance de 1,1% en el año.

Para junio, las fuertes lluvias tendrían efectos contrapuestos en la actividad. Por un lado, la generación hidroeléctrica, de alto valor agregado, tendría un nuevo impulso en ese y los siguientes meses. Por otro lado, la intensidad del agua caída generó mermas en otros sectores debido a las dificultades de movimiento en las ciudades, como en educación, donde la autoridad suspendió las clases por dos días en algunas zonas, lo que restaría dinamismo a los servicios.

Junto con lo anterior, algunas cifras adelantadas de actividad dan señales mixtas del resultado para junio. La confianza empresarial, aunque permanece en terreno pesimista, continúa mejorando, con avances en los componentes de demanda e inversión. Por otro lado, las ventas de autos nuevos se deterioran en el margen y las importaciones de consumo y capital siguen con una tendencia a la baja.

Con todo, para junio estimamos un crecimiento interanual del Imacec en torno a 1,2%. Esto, sumado a las últimas sorpresas a la baja, nos lleva a corregir nuestra estimación del PIB del año hasta 2,5% (2,8% previo) y hasta 2,4% para 2025 (2,2% previo).

Mercado laboral se mantiene estable, pero indicadores de demanda permanecen deprimidos

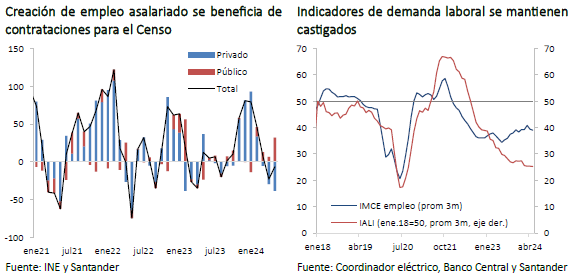

El desempleo en el trimestre móvil terminado en mayo retrocede hasta 8,3% (8,5% previo), mínimo nivel desde enero de 2023. Esto se da por una combinación de mejora en el empleo y caída de la fuerza de trabajo en el margen, lo que lleva a una baja en la tasa de participación hasta 62,2% (62,5% previo) y en la de ocupación hasta 57% (57,1% previo).

El resultado se da por un importante avance en los empleos asalariados públicos, probablemente asociado a la mayor contratación por el Censo. Al mismo tiempo, si bien el sector privado registró una destrucción de puestos de trabajo, este se ubicó en torno a los patrones estacionales habituales. Por su parte, destaca el deterioro en el empleo del sector manufacturero, estando en línea con el débil resultado de la actividad en el mes.

Los salarios reales continúan creciendo en términos interanuales (2% a/a), con un avance en el margen en términos desestacionalizados. Con esto, sumado al dinamismo del empleo, la masa salarial mantiene su tendencia al alza, aunque ubicándose por debajo de la senda que exhibía previo a la pandemia.

Hacia delante, continúan las presiones en el mercado laboral, especialmente en el sector formal. Indicadores de demanda permanecen deprimidos, donde el índice de avisos laborales por internet del Banco Central volvió a deteriorarse en mayo, mientras que la confianza empresarial respecto del empleo que había venido mostrando una mejoría, se ha deteriorado en el último tiempo. De este modo, estimamos que el desempleo del trimestre terminado en junio llegaría a 8,2%, finalizando el año en 8%.

Luego de un retroceso transitorio en junio, el IPC seguirá subiendo en los próximos meses

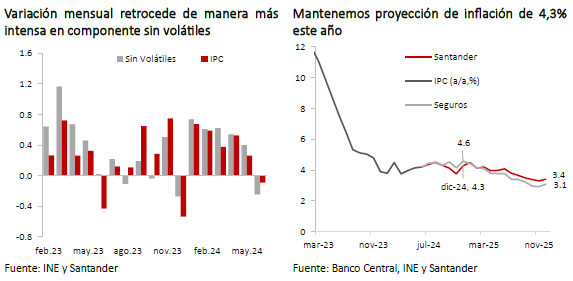

La variación mensual del IPC de junio registró una caída de 0,1%, en línea con nuestras estimaciones y algo por debajo del consenso de mercado (Bloomberg: 0,0%; Santander: -0,1%). La inflación anual llegó hasta 4,2% (desde 4,1% en mayo y 4,0% en abril). Al mismo tiempo, la variación anual de la serie referencial (utilizada para las decisiones de política monetaria) se elevó hasta 3,8% (desde 3,4% en mayo).

El resultado estuvo incidido por las ofertas del “Cyber day”, lo que se observa principalmente en la variación de las divisiones de vestuario y calzado (-6,1%; incidencia -0,167 pp) y equipamiento del hogar (-2,2%; incidencia: -0,134 pp). A lo anterior, se sumaron otros productos como gasolinas (-2,2%, incidencia -0,081 pp), beneficiadas por el MEPCO que va reflejando el menor precio internacional de la energía, transporte aéreo internacional (-10,7%; incidencia -0,056 pp) y gas licuado (-2,4%; incidencia -0,037 pp).

Por el contrario, las mayores alzas estuvieron en la división de alimentos y bebidas no alcohólicas (1,3%; incidencia 0,287 pp), que pudieron verse afectados por las inundaciones. También se aprecia un aumento en el producto suministro de electricidad (7,2%; incidencia 0,155 pp), que ya incorpora el inicio del ajuste tarifario eléctrico. Respecto de esto último, es importante destacar que el INE confirmó que los subsidios que se otorgarán no serán contabilizados en el cálculo del IPC.

El IPC sin volátiles, que no incorpora el componente eléctrico ni parte de los alimentos, tuvo una caída de 0,2% m/m y una expansión de 3,2% a/a (3,5% en mayo). En el resultado impactó la caída en los precios de bienes (afectados por el mencionado “Cyber Day” que más que compensaron la depreciación cambiaria del mes), y de los servicios, en particular el componente de arriendos que siguió normalizándose.

Hacia delante prevemos que la inflación anual presentará aumentos transitorios en los próximos meses, para luego seguir convergiendo paulatinamente a su valor objetivo durante el transcurso del próximo año, aunque sin lograr alcanzar la meta de 3% a la que llegaría durante la primera parte de 2026. En esta trayectoria seguirá impactando el aumento de las tarifas eléctricas, los precios internacionales de energía y el tipo de cambio, que en lo más reciente muestra una apreciación en línea con nuestra proyección.

Para julio estimamos una variación mensual de 0,6% (4,4% anual) influenciada por el alza de las tarifas eléctricas, en torno a 10%, y el aumento de $ 10 en las tarifas de transporte público. También vemos una tendencia alcista en los bienes que revertirían los precios de oferta del Cyber de junio y por presiones en algunos alimentos producto de las intensas lluvias en el país. De este modo, la inflación anual podría llegar hasta 4,5% en agosto para luego descender y cerrar 2024 en 4,3% y en 3,4% en 2025, similar a nuestra estimación del Informe previo.

Condiciones internas y externas validarían un nuevo recorte de tasas en la reunión de julio

En la última Reunión de Política Monetaria, el Banco Central recortó la tasa en 25 pb, hasta 5,75%, en línea con lo esperado. Sin embargo, junto con un sorpresivo voto disidente, dio una señal de cautela que llevó al mercado a ajustar al alza su trayectoria de TPM, apuntando a solo una rebaja adicional en lo que resta del año. Esto discrepaba de nuestro escenario central que, a pesar de considerar un nivel de tasa superior al de meses previos, sigue contemplando dos recortes en el año.

Según nuestra visión, la revisión al alza en las proyecciones de inflación producto del descongelamiento de las tarifas eléctricas hacían necesaria una gradualidad en el proceso de normalización monetaria. No obstante, dado que este aumento podría ser absorbido en el horizonte de política y que la medida subyacente se mantenía acotada, hacían prever que de todos modos era necesario continuar con el proceso de recortes de tasas, lo que ha sido respaldado además con la reciente evolución de los indicadores económicos clave y las condiciones financieras externas.

Por un lado, la inflación, más allá del aumento por tarifas eléctricas, sigue evolucionando en línea con el escenario central, e incluso el IPC sin volátiles acumuló en el segundo trimestre una variación ligeramente inferior a la proyectada en el último IPoM (3,4% vs. 3,5%). Además, las perspectivas inflacionarias continúan ancladas a la meta en el horizonte de política. Por otro lado, el crecimiento económico ha sorprendido a la baja, con retrocesos en la demanda interna. Finalmente, las condiciones financieras globales se han tornado menos estrechas en la medida en que aumenta la probabilidad de más de un recorte de tasa por parte de la Fed.

Por lo tanto, un nuevo recorte de 25 puntos base en la Tasa de Política Monetaria (TPM) en julio sería apropiado para respaldar la recuperación económica y mantener la inflación bajo control. En el escenario central, vemos una rebaja adicional en septiembre y luego mantenciones que llevarían a la TPM a finalizar en 5,25% este año -en línea con lo implícito actualmente en la curva forward- y en 4,5% el próximo.

Cifras fiscales continúan deteriorándose

La recaudación de mayo cae 18,1% real anual, ante el fuerte deterioro de los ingresos tributarios (-14,2% real) por el efecto de mayores devoluciones que recaudación del impuesto a la renta, a lo que se suma el menor ingreso por rentas de la propiedad (-39,7% real) luego de la caída en el precio del litio. Con esto, los ingresos acumulados a mayo presentan una disminución de 8,2% real anual.

Por otra parte, el gasto se redujo en términos anuales (-0,3% real a/a) explicado por el componente de subsidios y donaciones (-10% real). Así, el gasto presupuestario acumulado en el año presenta una expansión de 6,6% real anual. De lo anterior, en un acumulado de 12 meses, el déficit fiscal vuelve a avanzar hasta 3,8%.

Lo anterior da cuenta de un escenario fiscal que se mantiene estrecho. Esto es especialmente relevante en el contexto de la discusión de ampliar la propuesta de subsidio para las tarifas eléctricas. Según han anunciado las autoridades, una parte del financiamiento de esta propuesta provendría de la mayor recaudación del IVA dado los mayores precios de la electricidad, pero donde es importante mencionar que el potencial recaudatorio es acotado, en tanto muchos hogares ya gastan todo su ingreso, por lo que el aumento en el pago de la electricidad significaría una disminución en otros gastos, compensando la recaudación en el IVA.