Puntos destacados

- Fed endurece su política pese a una rebaja de tasas. La Fed recortó su tasa de interés en 25 pb, situándola en el rango de 4,25%-4,5%, mostrando mayor cautela en los recortes futuros debido a la resiliencia económica de EE.UU. y una inflación subyacente persistente. Hacia adelante, se esperan menos recortes que los proyectados en septiembre señalando una moderación sobre la rapidez con la que pueden seguir reduciendo las tasas.

- Las tensiones geopolíticas y la incertidumbre fiscal en EE.UU. siguen además imprimiendo volatilidad a los mercados globales. El dólar se ha fortalecido globalmente en respuesta a tensiones geopolíticas, preocupaciones fiscales en EE.UU. y menores rebajas de tasas a futuro por parte de la FED. Los precios del petróleo y metales industriales se han mantenido volátiles.

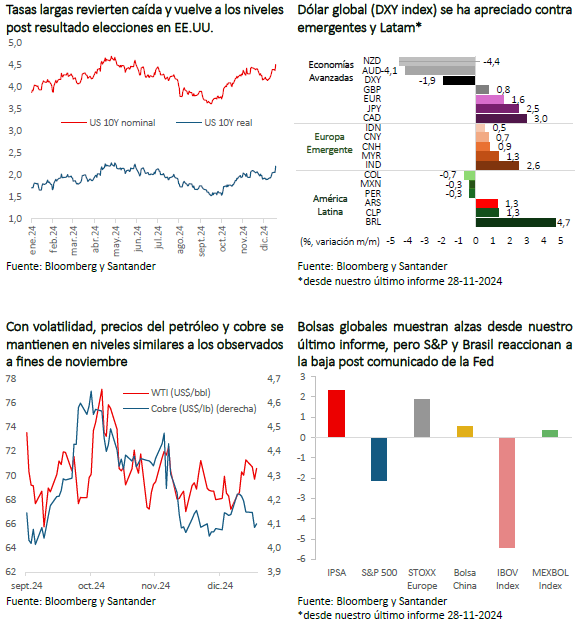

- Condiciones financieras locales más restrictivas. El peso chileno continúa depreciándose, cerrando en $994 por dólar al cierre de este informe, impulsado por el fortalecimiento del dólar global, la caída del precio del cobre y expectativas de política monetaria más restrictiva en EE.UU. Tasa de interés de largo plazo acoplado a los movimientos de los bonos del Tesoro de EE.UU.

- Actividad económica: crecimiento moderado y señales mixtas. La actividad continúa creciendo, pero algo por debajo de lo anticipado. El Imacec de octubre exhibió un crecimiento de 2,3% a/a, por debajo de las proyecciones. Cifras adelantadas de noviembre muestran un dinamismo acotado. Sin embargo, indicadores asociados a la inversión continúan mejorando.

- IPC de noviembre crece en torno a lo esperado, aunque algunos componentes apuntan a una mayor persistencia. Sin sorpresas, la variación mensual del IPC se ubicó en 0,25% m/m. Inflación subyacente podría apuntar a una persistencia algo mayor a lo anticipado. Factores de oferta y un tipo de cambio más depreciado continuarán transitoriamente presionando al alza la inflación.

- Una política monetaria más cautelosa en un contexto de mayor incertidumbre. Sector externo continúa siendo la fuente de principales riesgos para el Banco Central. Escenario central del IPoM da espacio para continuar con proceso de normalización monetaria pero de manera más gradual.

Descargar PDF

Fed endurece su política pese a una rebaja de tasas

La Reserva Federal (Fed) recortó su tasa de interés de referencia en 25 puntos base (pb), situándola en el rango 4,25%-4,5%. En el comunicado, se mantuvo el mensaje de que recientes indicadores sugieren una actividad económica que ha continuado expandiéndose a un sólido ritmo. Desde principios de año, las condiciones del mercado laboral en general han mejorado y la tasa de desempleo ha aumentado, pero sigue siendo baja. La inflación ha avanzado hacia el objetivo del 2%, pero sigue siendo algo elevada. La votación no fue unánime, si no que hubo un voto disidente de mantener la tasa en esta reunión.

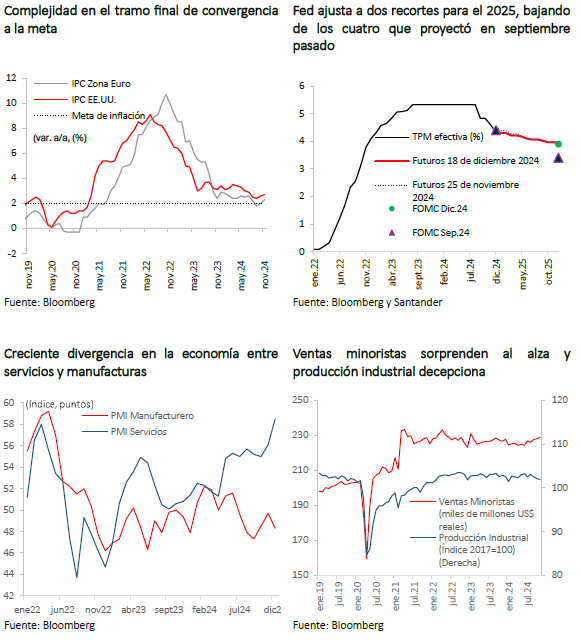

La actividad y el mercado laboral en Estados Unidos se han mostrado más resilientes, con una inflación algo mayor a lo esperado por la autoridad monetaria. El PMI de servicios sorprendió al mercado (efectivo: 58,5; esperado: 55,8; anterior: 56,1), registrando su expansión más alta en tres años, lo que contrasta con el PMI de manufacturas, el que cayó a su nivel más bajo desde mayo 2020 (efectivo: 48,3; esperado: 49,5; anterior: 49,6). Los datos muestran una creciente divergencia en la economía, caracterizada por un sólido crecimiento en los servicios y un deterioro más elevado en la industria manufacturera. El dato de IPC de noviembre confirma las dificultades en el tramo de convergencia hacia la meta del 2%. La inflación aumentó 0,3% mensual y alcanzó 2,7% a/a (desde el 2,6% en el mes previo), mientras que la medida subyacente subió 0,3% mensual y se mantuvo en 3,3% a/a.

Hacia adelante, se esperan menos recortes que los proyectados en septiembre señalando una mayor cautela sobre la rapidez con la que pueden seguir reduciendo las tasas. Jerome Powell señaló, en su discurso post-reunión que la economía de EE.UU. ha crecido a un ritmo fuerte la segunda mitad de 2024 y la inflación ha sido más alta de lo esperado. Asimismo, enfatizó que futuros recortes requerirían nuevos avances en la inflación. Por su parte, las proyecciones del FOMC muestran una mediana de dos recortes de tasas en 2025, dos adicionales en 2026 y uno en 2027, lo que representa un ajuste de 50 pb por sobre lo proyectado en septiembre. La reacción del mercado fue significativa, donde la tasa del bono del tesoro a 10 años subió en torno a 10pb y el DXY se apreció cerca de un 1% post comunicado y discurso de Powell.

Banco Central Europeo (BCE) recortó 25 pb su tasa de facilidad de depósito por cuarta vez en el año, dejándola en 3%. Si bien en el comunicado se eliminó la referencia de “mantener los tipos de interés suficientemente restrictivos durante el tiempo que sea necesario”, señaló que los recortes realizados hasta ahora (100 pb este año) ya han cubierto mucho terreno en términos de flexibilización. Además, el BCE actualizó su proyección de crecimiento del PIB de la Zona Euro, estimando una expansión de 0,7% en 2024, 1,1% en 2025 y 1,4% en 2026. El BCE advirtió además que los riesgos para el crecimiento están sesgados a la baja, mientras que aquellos para la inflación están equilibrados.

Las tensiones geopolíticas, la incertidumbre fiscal en EE.UU. y el anuncio de la Fed imprimieron volatilidad a los mercados globales. El dólar global (DXY index) se ha apreciado 1,9% desde nuestro último informe mensual (28 de noviembre). Por su parte, las tasas largas de bonos soberanos aumentaron más de 20 pb (EE.UU. 10y: 4,49%). Finalmente, el SP&500 luego de superar los 6.000 puntos, máximo histórico, revertió parte del alza y luego del anuncio de la Fed cayó más del 2%.

Anuncio de estímulos en China aún generan escepticismo, mientras que ventas minoristas de noviembre confirman la desaceleración del consumo. El gobierno chino reafirmó las promesas de estímulos económicos para incentivar la economía. En la reunión del politburó del 9 de diciembre, prometieron fortalecer los "ajustes de política anticíclica no convencionales" y "expandir de manera integral la demanda interna", a la vez que cambiaron la postura de su política monetaria de "prudente" a "moderadamente laxa". La última vez que el Banco Popular de China caracterizó su postura de política monetaria como "moderadamente laxa" se remonta a 2009-2010, pasando el mercado desde expectativas bajas pre-reunión a una visión más positiva una vez hechos los anuncios. No obstante, el último dato de ventas minoristas de noviembre enfrió los ánimos al decepcionar al mercado (efectivo: 3,0%; esperado: 5,0%; anterior: 4,8%), lo que pone de manifiesto la desaceleración del consumo y la necesidad de medidas más estructurales para incentivar el consumo y el mercado inmobiliario.

El Banco Central de Brasil incrementó su tasa Selic en 100 pb, llevándola a 12,25%. Asimismo, el comunicado de la decisión anticipa dos nuevas alzas de la misma magnitud. Estos movimientos se dan en un contexto donde el pasado 28 de noviembre el real brasileño cayó a un mínimo histórico, mientras que la bolsa de valores retrocedió fuertemente debido a la preocupación del mercado por la situación fiscal del país tras propuestas de recortes por parte del gobierno que consideraron insuficientes para abordar el déficit fiscal (recorte de 11.800 millones de dólares). El crecimiento del PIB del 3T24, que sorprendió al alza con un avance de 4% a/a, no sirvió para tranquilizar los temores, sino que acrecentó los miedos de un sobrecalentamiento en la economía. La decisión del Banco Central, por lo tanto, es consistente con el deterioro que han mostrado las expectativas de inflación y busca reforzar la credibilidad de la política monetaria.

Petróleo evidencia volatilidad ante agitado entorno geopolítico. El precio del petróleo WTI había subido a US$ 71,29 por barril la semana pasada debido al aumento de la incertidumbre geopolítica en Oriente Próximo y a la nueva ronda de sanciones de la UE contra los flujos de petróleo ruso, pero esta semana ya ha retomado los niveles del mes anterior, bajando de los US$ 70 por barril. Por otro lado, el cobre también ha oscilado por distintos factores, entre los cuales destacan la incertidumbre respecto a su demanda por parte de China y por la posible guerra comercial entre esta última y EE.UU., lo que afectaría la demanda del metal rojo.

Peso continuó depreciándose

El tipo de cambio vuelve a depreciarse de manera significativa. Al cierre de este informe el tipo de cambio se ubica $994 por dólar. Esta depreciación se explica principalmente por el fortalecimiento global del dólar debido a la mayor incertidumbre sobre el escenario internacional y a las noticias sobre una FED que haría menos reducciones de tasas durante el próximo año. Nos lleva a ajustar al alza nuestra proyección de tipo de cambio en el año.

Las tasas de interés a nivel local se acoplan a los movimientos internacionales. Luego de los comunicados de las autoridades monetarias en Chile y EE.UU., las tasas locales reaccionaron en línea con el movimiento de sus pares internacionales. Así, la tasa de los bonos a 10 años aumentó en torno a 10pb respecto del cierre de la semana previa, movimiento similar al reflejado por la tasa swap a 2 años. Esto da cuenta de un entorno financiero que permanece estrecho.

Actividad económica: crecimiento moderado y señales mixtas

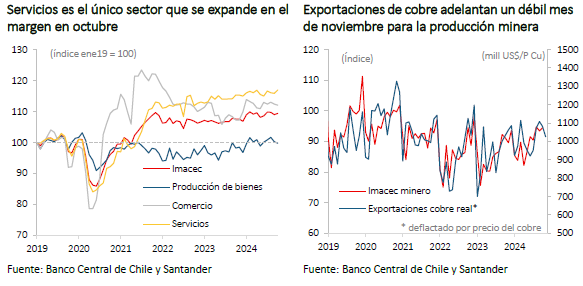

La actividad continúa creciendo, pero algo por debajo de lo anticipado. El Imacec de octubre se empinó hasta 2,3% a/a, por debajo de las proyecciones (Bloomberg 2,5%; Santander: 3,0%). La expansión estuvo beneficiada por la baja base de comparación, ante una expansión de 0,4% mensual desestacionalizado. A pesar de esto, sólo el sector de servicios mostró un avance, principalmente por el dinamismo en servicios empresariales, lo que podría reflejar el crecimiento de la inversión ligada a grandes proyectos mineros, pero dando cuenta de la heterogeneidad en la evolución entre sectores. En comparación con el mismo mes del año previo, los servicios subieron 2,2% a/a.

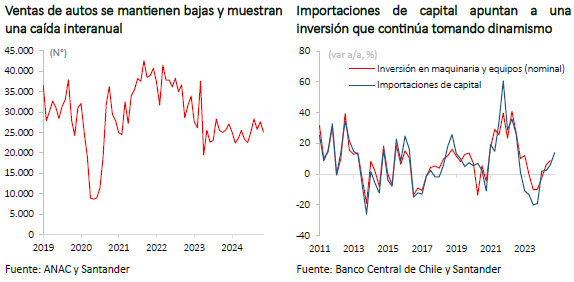

Cifras adelantadas de noviembre muestran un dinamismo acotado. Las exportaciones de cobre en dicho mes se expandieron 7% a/a, mientras que el precio del metal creció 11% a/a. La confianza empresarial retrocede respecto del mes previo, particularmente en el sector manufacturero. Sobre el comercio, la confianza empresarial se mantiene relativamente sin cambios, a la vez que la venta de autos cae en relación al año previo. Con todo, estimamos una expansión interanual del Imacec de noviembre en torno a 1,8%, con una expansión de 2,3% para el año, en línea con la proyección del IPoM de diciembre.

Indicadores asociados a la inversión continúan mejorando. Las importaciones de capital mantienen una tendencia al alza en octubre y noviembre, lo que anticipa un crecimiento en maquinaria y equipo cercano al 10% en el último trimestre del año. Además, las preguntas sobre inversión en la Encuesta de Confianza Empresarial llegan a terreno optimista en el sector de industria. Así, si bien mantenemos nuestra proyección para la FBCF de -1,2% a/a, en línea con el ajuste en la proyección del último IPoM del Banco Central (-1,3% vs -0,8% previo).

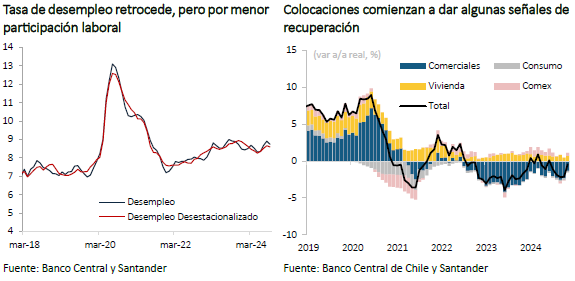

Mercado laboral sigue sin crear nuevos empleos en los últimos meses. La tasa de desempleo en el trimestre móvil finalizado en octubre retrocede hasta 8,6% (8,7% previo) debido a una menor participación laboral que más que compensa la pérdida de 4,9 mil puestos de trabajo (desestacionalizado). Esta debilidad del mercado laboral también se observa en registros administrativos de cotizantes en AFP, que muestran una caída interanual de -0,8% en agosto, en contraste con el 3,6% de crecimiento consignado por el INE. Hacia delante, se espera que el mercado laboral retome la creación de empleo conforme la actividad económica continúe recuperando dinamismo.

Las colocaciones registraron una caída interanual de 0,4% en octubre, aunque a un ritmo menor que en los meses previos. En el margen, todos los segmentos muestran recuperación, destacando las colocaciones comerciales con un crecimiento en torno a 1,5% m/m real SA. Hacia adelante, el traspaso de las menores tasas de política monetaria, junto con la recuperación de la demanda interna, favorecerán la recuperación del crédito en los próximos meses.

IPC de noviembre crece en torno a lo esperado, aunque algunos componentes apuntan a una mayor persistencia

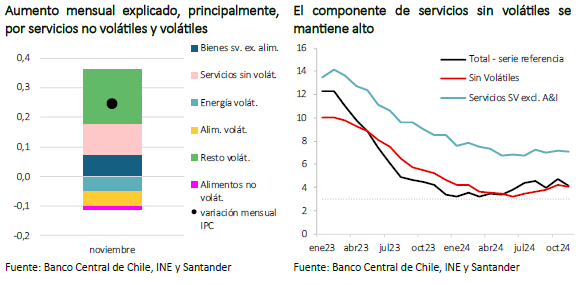

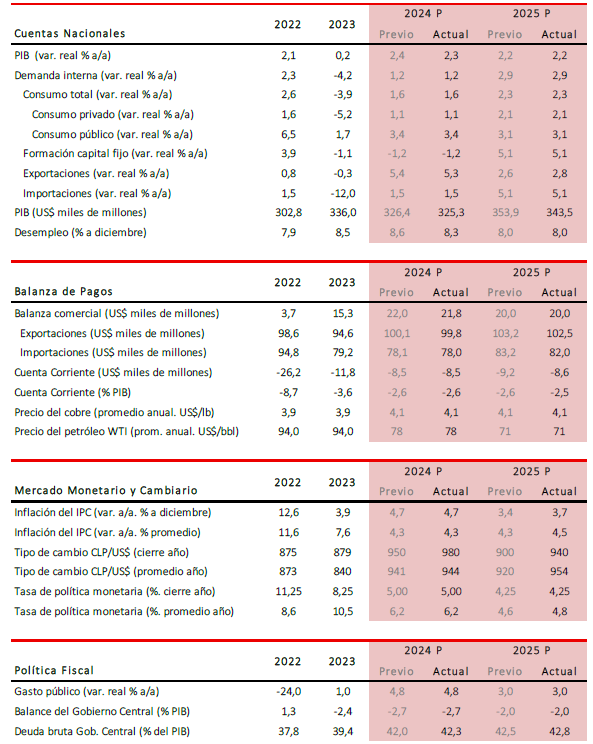

Inflación en noviembre se ubica en torno a lo esperado. Sin sorpresas, la variación mensual del IPC se ubicó en 0,25% m/m, donde el mayor impulso vino de la mano del pasaje aéreo (25,3% m/m; incidencia 0,135pp.), lo que fue en parte contrarrestado por la caída en el precio de las bencinas (-2,3% m/m; -0,075pp.) beneficiado por la baja del precio internacional del petróleo. Con esto, el registro inflacionario anual retrocede hasta 4,2% (4,7% previo). Así, mantenemos nuestra visión de que el año cerrará con una inflación de 4,7%, algo por debajo de la proyección del Banco Central en su último IPoM (4,8% a/a vs 4,5% IPoM previo).

Inflación subyacente podría apuntar a una persistencia algo mayor a lo anticipado. Con un aumento en el margen de 0,28% m/m, el componente sin volátiles registró un incremento anual de 4%. El componente de servicios sin volátiles exhibió una variación mensual mayor (0,29%) con un avance interanual de 5% donde, al excluir las líneas de administrados e indexados, la inflación anual se ubica por sobre 7%. Esto da cuenta de factores que se mantienen rezagados en la convergencia, con una mayor persistencia. Por su parte, el componente de bienes (2,7% a/a) aún refleja un traspaso cambiario acotado.

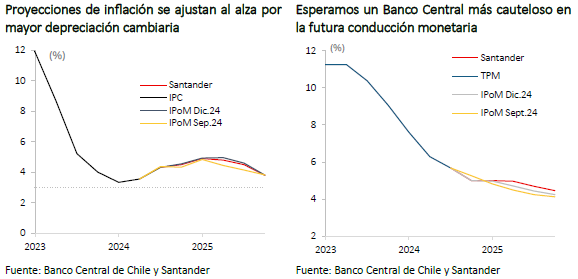

Factores de oferta y un tipo de cambio más depreciado continuarán transitoriamente presionando al alza la inflación. La depreciación de la moneda hasta ahora ha tenido efectos acotados en los precios, pero de mantenerse en estos niveles, podría observarse un mayor traspaso. A esto se suma el ya anticipado incremento tarifario de la electricidad en enero y la mayor indexación que darían un impulso en el corto plazo a los precios. El estancamiento del consumo contrarrestaría, en parte, estos efectos. Mantenemos nuestra visión de una rápida convergencia en la segunda parte de 2025, pero ajustamos al alza nuestra proyección de inflación a fin de año hasta 3,7% (desde 3,4% previo). Esta dinámica está en línea con los movimientos proyectados en el último IPoM, pero con el Banco Central estimando una inflación al cierre de año de 3,6%.

Una política monetaria más cautelosa en un contexto de mayor incertidumbre

Consejo del Banco Central recorta en 25pb la TPM en su última reunión del año. Tal como se anticipaba, el Banco Central terminó el año con la tasa rectora en 5%, en línea con las expectativas del mercado. En el comunicado mencionan explícitamente la mayor cautela hacia delante, y donde se desprende que habrá una pausa en los recortes en la reunión de enero.

Sector externo continúa siendo la fuente de principales riesgos identificados por el Banco Central. El Informe de Política Monetaria (IPoM) destaca la creciente relevancia del entorno internacional, marcado por elevados niveles de incertidumbre geopolítica, temores en torno a la situación fiscal y la reconfiguración del comercio mundial. Las tasas de interés de largo plazo han aumentado, reflejando tanto mejores perspectivas económicas en Estados Unidos como un incremento en los premios por plazo debido a incertidumbres sobre la sostenibilidad fiscal y el entorno geopolítico. El informe proyecta que la Reserva Federal continuará con tres recortes de tasas en 2025 pero, luego del comunicado del ente rector norteamericano, las expectativas de recortes se redujeron a dos dejando un panorama algo más estrecho. Así, persisten riesgos que podrían intensificar la volatilidad financiera.

Escenario central del IPoM da espacio para continuar con proceso de normalización monetaria. A nivel nacional, la inflación ha sorprendido al alza debido a factores de oferta como costos laborales, tarifas eléctricas y la depreciación del peso, llevando al Banco Central a ajustar su proyección de cierre para 2024 a 4,8%. A pesar de estas presiones transitorias, el Banco Central proyecta que la inflación comience a converger hacia el objetivo en la segunda mitad de 2025, lo que permitiría que la Tasa de Política Monetaria (TPM) alcance niveles cercanos a los neutrales (4,25%) al cierre del próximo año.

Nuestra visión se alinea con estas proyecciones, pero esperamos una conducción de la política monetaria aún más cautelosa, con pausas hasta la reunión de junio, para luego continuar con la normalización llevando la TPM a 4,25% a fin del próximo año.

CONTACTO

- (56 2) 2320 1021

- Accede a nuestros informes en: https://banco.santander.cl/estudios

Este informe ha sido preparado solo con el objetivo de brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.